- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Основной капитал и основные фонды, источники их финансирования презентация

Содержание

- 1. Основной капитал и основные фонды, источники их финансирования

- 2. ПЛАН Понятие и сущность основного капитала и

- 3. 1 ПОНЯТИЕ И СУЩНОСТЬ ОСНОВНОГО КАПИТАЛА И

- 4. Основные средства представляют собой материальные ценности, используемые

- 6. Долгосрочные финансовые вложения представляют собой вложения в

- 7. К доходным вложениям в материальные ценности относят

- 8. Нематериальные активы представляют собой активы, не имеющие

- 9. Основные фонды функционируют длительный период и по

- 10. Для оценки основных фондов коммерческих организаций

- 11. Вариант №1 Оценка основных фондов

- 12. Первоначальная стоимость основных фондов — это стоимость

- 13. Восстановительная стоимость - представляет собой стоимость

- 14. Вариант №2 Оценка основных фондов

- 15. Рыночная стоимость – наиболее вероятная

- 18. 3 Износ и амортизация основных фондов Износ

- 19. Классификация износа основных фондов

- 20. Физический износ – это изменение механических,

- 21. Первый метод – по объему работ –

- 22. Второй метод – по сроку службы –

- 23. Моральный износ первого вида – это

- 24. Моральный износ второго вида обусловлен созданием и

- 25. Амортизация основных фондов представляет собой экономический механизм

- 26. Процесс амортизации включает в себя:

- 27. Объектом для начисления амортизации является амортизируемое

- 28. Срок полезного использования — период, в

- 29. Норма амортизации – это установленный размер

- 30. Амортизационные отчисления – это часть стоимости

- 32. 1) Линейный способ. Норма амортизации рассчитывается формуле:

- 33. 4. Показатели движения и

- 34. где С ср – среднегодовая стоимость основных

- 35. где К обн

- 36. Расчет коэффициента выбытия основных фондов:

- 37. К рост = Скг/С нг*100%,

- 38. Эффективность использования основных фондов отражают ряд показателей,

- 39. Фондоемкость - показатель обратный фондоотдаче:

- 40. Фондовооруженность отражает уровень технической вооруженности труда:

- 41. Коэффициент интенсивного использования отражает уровень использования

- 42. Коэффициент экстенсивного использования отражает уровень использования

- 43. Коэффициент интегрального использования основных фондов отражает уровень

Слайд 2ПЛАН

Понятие и сущность основного капитала и основных фондов коммерческих организаций

Оценка основных

Износ и амортизация основных фондов

Показатели движения и эффективности использования основных фондов

Слайд 31 ПОНЯТИЕ И СУЩНОСТЬ ОСНОВНОГО КАПИТАЛА И ОСНОВНЫХ ФОНДОВ

КОММЕРЧЕСКОЙ ОРГАНИЗАЦИИ

Основной

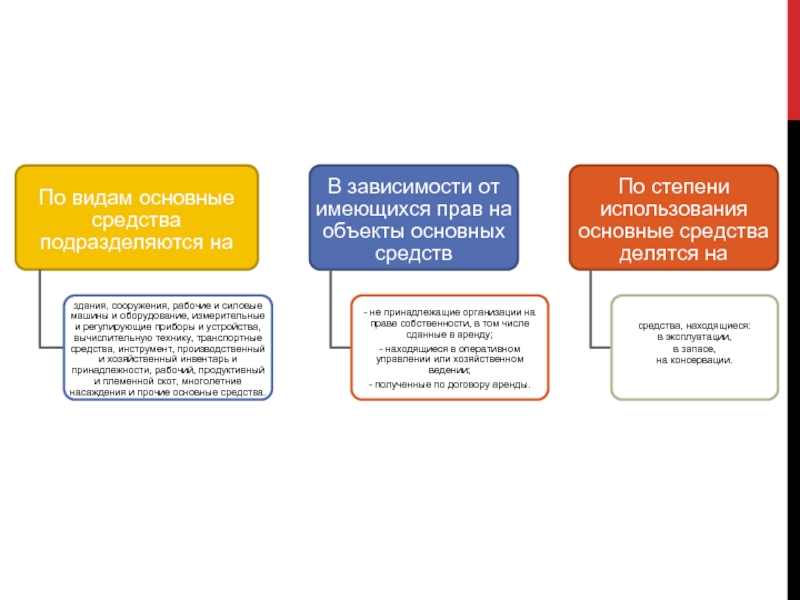

Основной капитал включает:

основные средства,

долгосрочные финансовые вложения,

незавершенное строительство,

нематериальные активы,

доходные вложения в материальные ценности,

отложенные налоговые активы,

прочие внеоборотные активы.

Слайд 4Основные средства представляют собой материальные ценности, используемые в качестве средств труда

Слайд 6Долгосрочные финансовые вложения представляют собой вложения в уставные (складочные) капиталы, в

К незавершенному строительству относятся неоформленные актами приемки-передачи основных средств затраты на строительно-монтажные работы приобретение зданий, оборудования, транспортных средств, инструмента, инвентаря, иных материальных объектов длительного пользования, прочие капитальные работы и затраты (проектно-изыскательские, геолого-разведочные, буровые и др.), авансы, выданные по капитальному строительству, расходы по неоконченным НИОКР.

капиталы, в облигации и иные ценные")

Слайд 7К доходным вложениям в материальные ценности относят стоимость имущества, приобретенного организацией

Отложенные налоговые активы образуются вследствие вычитаемых временных разниц, которые возникают, если расходы в бухгалтерском учете признаются раньше или позже, чем в налоговом учете. Отложенный налоговый актив – это часть отложенного налога на прибыль, на которую уменьшается налог в последующих периодах.

Слайд 8Нематериальные активы представляют собой активы, не имеющие материально-вещественной формы, приобретенные предприятием

- права на использование земельных участков - часть стоимости взносов участников в уставный капитал организуемых предприятий;

- права на объекты производственной или интеллектуальной собственности - изобретения, патенты, лицензии, товарные знаки, промышленные образцы, формулы, технологии, модели, фирменные знаки и т. д.;

- организационные расходы - расходы, возникающие в период создания предприятия, которые складываются из расходов на услуги консультантов, рекламные мероприятия, регистрационные, а также иные сборы, подготовку документации и др.

- цена фирмы (деловая репутация, гудвилл) - превышение покупной стоимости предприятия над балансовой стоимостью его активов, которое возникает при покупке предприятия по рыночной цене, учитывающее доходность предприятия, его престиж на рынке и другие факторы

Слайд 9Основные фонды функционируют длительный период и по частям переносят свою стоимость

Основные фонды коммерческих организаций – это средства труда, которые действуют в процессе производства в течение длительного периода времени, сохраняя при этом на протяжении всего периода времени натурально-вещественную форму и перенося свою стоимость на стоимость продукции по частям по мере износа в виде амортизационных отчислений.

Основные фонды - совокупность материально-вещественных ценностей, использующихся в течение длительного времени, на протяжении всего периода эксплуатации свою натуральновещественную форму и переносят свою стоимость на стоимость продукции по частям по мере износа в виде амортизационных отчислений в течение всего срока полезного использования.

К ним относятся средства труда со сроком использования более 12 месяцев или одного производственного цикла.

Слайд 10

Для оценки основных фондов коммерческих организаций могут использоваться:

- натуральные единицы измерения

- стоимостные единицы измерения (стоимостная оценка).

Натуральное измерение применяется с целью определения технического состава оборудования, производственной мощности, составления баланса оборудования.

Стоимостная оценка используется для изучения структуры и динамики основных фондов в целом, для начисления их износа, определения себестоимости и рентабельности производства.

Существуют различные виды стоимостной оценки основных фондов.

2 Оценка основных фондов

;- стоимостные единицы")

Слайд 12Первоначальная стоимость основных фондов — это стоимость основных фондов в ценах,

Она выражает фактические денежные расходы на возведение зданий, сооружений и на приобретение, доставку к месту назначения, установку и монтаж машин, оборудования и других видов основных фондов в ценах, действующих в период строительства или на момент приобретения этих объектов, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством РФ).

Первоначальная стоимость служит базой для учета и контроля основных фондов, определения степени износа и сумм амортизационных отчислений.

Слайд 13 Восстановительная стоимость - представляет собой стоимость воспроизводства основных средств в

Предприятие имеет право не чаще одного раза в год (на начало отчетного года) переоценивать объекты основных средств по восстановительной стоимости путем индексации или прямого пересчета по документально подтвержденным рыночным ценам с отнесением возникающих разниц на добавочный капитал организации, если иное не установлено законодательством Российской Федерации.

Остаточная стоимость – это разница между первоначальной или восстановительной стоимостью основных фондов и суммой их износа.

Ликвидационная стоимость – это стоимость реализации изношенных или выведенных из эксплуатации отдельных объектов основных фондов.

Слайд 15

Рыночная стоимость – наиболее вероятная цена продажи объектов основных фондов

Балансовая стоимость – это стоимость объектов с учетом переоценки, по которой они числятся на балансе предприятия.

Является смешанной оценкой: для одних объектов в качестве балансовой стоимости используется восстановительная стоимость, для других – первоначальная.

Слайд 183 Износ и амортизация основных фондов

Износ основных фондов – это утрата

Слайд 20

Физический износ – это изменение механических, физических, химических и других свойств

В экономическом отношении физический износ представляет собой утрату первоначальной потребительской стоимости вследствие снашивания, ветхости и устаревания.

Для определения физического износа ОПФ применяют

два метода расчета:

1) по объему работ.

2) по сроку службы.

Слайд 21Первый метод – по объему работ – можно использовать для тех

Коэффициент износа рассчитывается по формуле:

И= (Тф*Пф)/(Тн*Пн),

где Тф – число лет, фактически отработанных машиной;

Пф – средний объем продукции, фактически выработанной машиной;

Пн – годовая производственная мощность (нормативная производительность);

Тн – нормативный срок службы.

Слайд 22Второй метод – по сроку службы – основан на данных о

Коэффициент износа рассчитывается по формуле:

И=Тф/Тн,

где Тф – фактический срок службы объекта ОПФ;

Тн – нормативный срок службы.

Слайд 23

Моральный износ первого вида – это уменьшение стоимости машин или оборудования

И=(Фп-Фв)/Фп,

где Фп – первоначальная стоимость ОПФ;

Фв – восстановительная стоимость ОПФ.

Моральный износ проявляется в потере экономической эффективности и целесообразности использования основных фондов до истечения срока полного физического износа.

Слайд 24Моральный износ второго вида обусловлен созданием и внедрением в производство более

Ву=(Вс*Пу)/Пс,

где Ву и Вс – восстановительная стоимость устаревшей и современной машин;

Пу и Пс – производительность устаревшей и современной машин.

Слайд 25Амортизация основных фондов представляет собой экономический механизм постепенного перенесения стоимости изношенной

Слайд 26

Процесс амортизации включает в себя:

1) списание износа, т. е. уменьшение стоимости

2) включение полной величины износа в цену товара, который производится при помощи данного оборудования и предназначен к реализации;

3) зачисление величины износа, включенной в цену товара, на амортизационный счет для сохранения величины капитала на прежнем уровне.

списание износа, т. е. уменьшение стоимости используемого капитала;2) включение полной")

Слайд 27

Объектом для начисления амортизации является амортизируемое имущество.

Во второй части Налогового кодекса

Амортизируемое имущество распределяется по амортизационным группам в соответствии со сроками его полезного использования.

Классификация основных средств, включаемых в амортизационные группы, определяется Правительством РФ.

указано,")

Слайд 28

Срок полезного использования — период, в течение которого объект основных средств

Слайд 29

Норма амортизации – это установленный размер ежегодных амортизационных отчислений в процентах

Значение нормы амортизации обратно-пропорционально сроку полезного использования объекта основных фондов:

На=1/n*100%,

где На – норма амортизации;

n- срок полезного использования объекта ОПФ.

Слайд 30

Амортизационные отчисления – это часть стоимости основных фондов, которая в каждый

Слайд 321) Линейный способ.

Норма амортизации рассчитывается формуле:

На=1/n*100%

2) Нелинейный способ.

Норма амортизации рассчитывается формуле:

На=2/n*100%

Линейный способ.Норма амортизации рассчитывается формуле:На=1/n*100%2) Нелинейный способ.Норма амортизации рассчитывается формуле:На=2/n*100%")

Слайд 33 4. Показатели движения и эффективности использования основных фондов

Для

среднегодовую стоимость основных фондов;

коэффициент обновления основных фондов;

коэффициент выбытия основных фондов;

коэффициент пророста основных фондов.

Слайд 34где С ср – среднегодовая стоимость основных фондов;

С введ – стоимость введенных основных фондов;

С выб – стоимость выбывших основных фондов;

М1 – количество месяцев с момента ввода объекта основных фондов до гонца года;

М2 - количество месяцев с момента выбытия объекта основных фондов до конца года.

Расчет среднегодовой стоимости основных фондов:

Слайд 35

где К обн – коэффициент обновления;

С введ

С кг – стоимость основных фондов на конец года.

Расчет коэффициента обновления основных фондов:

Слайд 36Расчет коэффициента выбытия основных фондов:

где К выб

С выб - стоимость выбывших основных фондов;

Снг – стоимость основных фондов на начало года.

Слайд 37

К рост = Скг/С нг*100%,

где К рост – коэффициент роста;

Снг – стоимость основных фондов на начало года.

Расчет коэффициента прироста основных фондов:

Слайд 38Эффективность использования основных фондов отражают ряд показателей, важнейшим среди которых является

где Фо – фондоотдача;

В – объем произведенной продукции в стоимостном выражении;

С – среднегодовая стоимость основных фондов.

Фондоотдача отражает объем произведенной продукции, приходящийся на 1 руб. стоимости основных средств.

Единица измерения фондоотдачи – руб./руб.

Расчет показателей эффективности использования основных фондов

Слайд 39Фондоемкость - показатель обратный фондоотдаче:

где Фе – фондоемкость.

Фондоемкость отражает величину стоимости

Единица измерения фондоемкости – руб.

Слайд 40Фондовооруженность отражает уровень технической вооруженности труда:

Фв =В/СЧ,

где Фв – фондовооруженность;

Единица измерения фондовооруженности – руб./чел.

Слайд 41

Коэффициент интенсивного использования отражает уровень использования основных фондов по мощности:

где Ки

Пф – производительность фактическая;

Пт – производительность по технической норме (нормативная)

Слайд 42

Коэффициент экстенсивного использования отражает уровень использования основных фондов по времени:

где Кэ

Тф – фактическое время работы оборудования;

Тп – плановое время работы оборудования.

Слайд 43Коэффициент интегрального использования основных фондов отражает уровень использования оборудования как по

где Кинт – коэффициент интегрального использования.