- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Формирование и организация использования средств производства презентация

Содержание

- 1. Формирование и организация использования средств производства

- 2. Определение основных фондов и основных средств

- 3. Классификации основных фондов ОСНОВНЫЕ ФОНДЫ По степени влияния на процесс производства

- 4. Состав основных фондов по участию в

- 5. Виды денежной оценки основных фондов ОЦЕНКА

- 6. Износ основных фондов частичная или

- 7. Для анализа степени физического износа основных фондов

- 8. Расчет среднегодовой стоимости основных производственных фондов

- 9. Амортизация основных фондов - это постепенный

- 10. Ускоренная амортизация – увеличение размеров отчислений по

- 11. Методы начисления амортизации Линейный метод -

- 12. Источники воспроизводства основных фондов предприятий ИСТОЧНИКИ ВОСПРОИЗВОДСТВА ОСНОВНЫХ ФОНДОВ

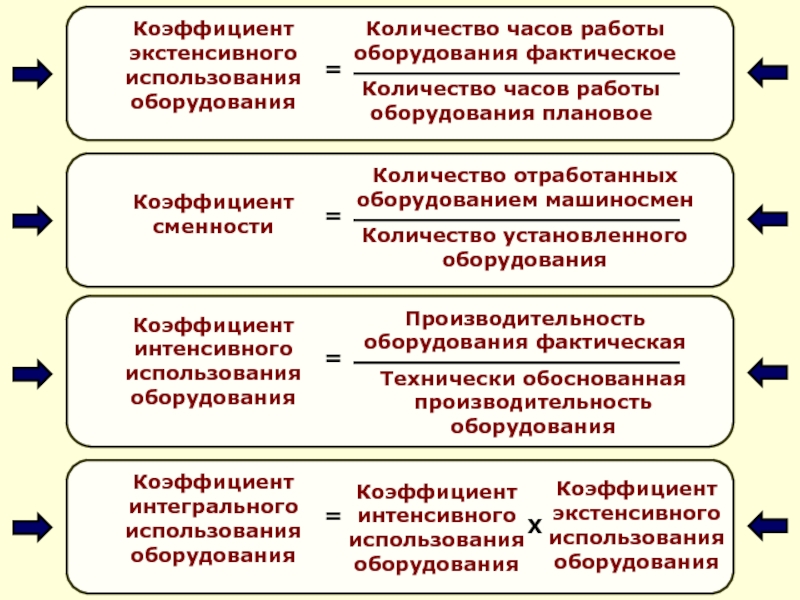

- 13. Показатели использования основных средств

- 15. Стоимость

- 16. Для характеристики экономической эффективности использования основных фондов

- 17. Относительные показатели Экстенсивного использования Интенсивного использования Коэффициент

Слайд 2

Определение основных фондов и основных средств предприятий

Основные средства (фонды) – это

которая участвует в процессе производства продолжительное время,

сохраняя при этом свою натуральную форму, а их стоимость переносится на

изготовляемый продукт постепенно, по частям, по мере использования.

К основным фондам относятся средства труда:

со сроком службы более года;

со стоимостью (за единицу), превышающей 100-кратную

величину минимального месячной оплаты труда на дату

приобретения.

Основные средства – это денежная оценка основных

фондов, как материальных ценностей, имеющих длительный

период функционирования. В процессе производственной

деятельности основные средства предприятия постепенно

уменьшаются на сумму начисленной амортизации.

– это часть производственных фондов, которая")

Слайд 4

Состав основных фондов по участию в процессе производства

ОСНОВНЫЕ ФОНДЫ

Основные производственные

фонды

Основные непроизводственные

фонды

Слайд 5

Виды денежной оценки основных фондов

ОЦЕНКА

ОСНОВНЫХ

ФОНДОВ

Первоначальная

стоимость

Стоимость приобретения

новых основных фондов

с учетом стоимости их

транспортировки

монтажа

Остаточная стоимость

Разница между первона-

чальной (восстанови-

тельной) стоимостью

основных фондов и

суммой начисленной

амортизации

Ликвидационная

стоимость

Стоимость запасных

частей, металлолома и

возвратных материалов,

полученных от ликвидации

основных фондов за

минусом затрат по их

ликвидации

Восстановительная

стоимость

Стоимость воспроизводства

основных фондов с учетом

их износа и переоценки на

конкретный период

времени

Слайд 6Износ основных фондов частичная или полная утрата основными фондами

Износ

Физический

(потеря технических

свойств и характеристик)

Моральный

(обесценивание действующих основных фондов за счет появления новых более дешевых и более производительных видов)

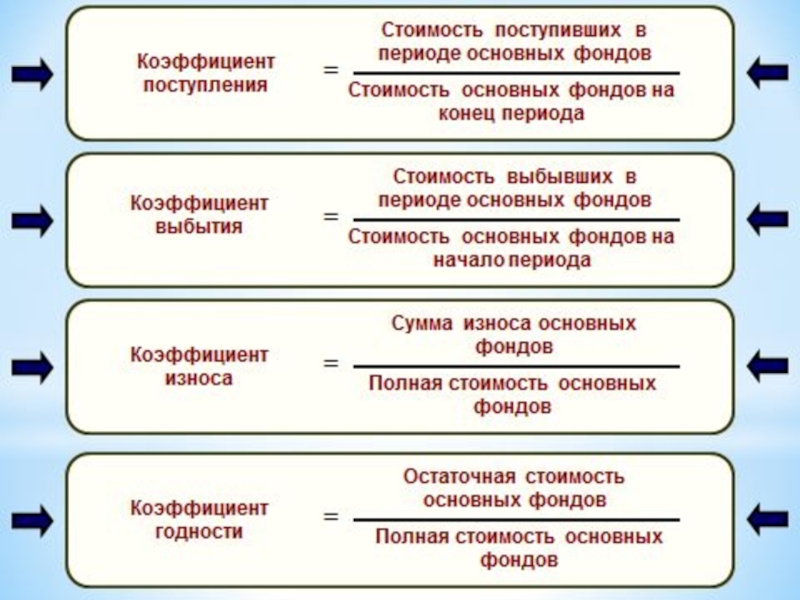

Слайд 7Для анализа степени физического износа основных фондов используются следующие показатели:

- коэффициент

Ки = И / Пс

где И — сумма износа основных фондов (начисленная амортизация за весь период эксплуатации);

Пс — первоначальная, или восстановительная, стоимость основных фондов.

Физический износ можно определить и по сроку службы:

Ки = Тф / Тн

где Тф — фактический срок службы объекта;

Тн — нормативный срок службы объекта;

- коэффициент годности основных фондов, характеризующий их физическое состояние на определенную дату, исчисляется по формуле:

Кг = (Пс – И) / Пс

Коэффициент годности может быть определен и на основе коэффициента физического износа:

Кг =100 - Ки.

Слайд 8Расчет среднегодовой стоимости основных производственных фондов

где Ф1 — стоимость ОПФ предприятия

Фввод, Фвыб — соответственно стоимость вводимых и выбывающих в течение года основных производственных фондов, руб.;

n1, n2 — количество полных месяцев с момента ввода (выбытия).

Слайд 9

Амортизация основных фондов - это постепенный

перенос стоимости основных производственных фондов

Амортизационные отчисления – это величина стоимости,

включаемая посредством амортизации в издержки производства.

Норма амортизации представляет собой установленный годовой

процент погашения стоимости основных фондов и устанавливает

сумму ежегодных амортизационных отчислений.

Слайд 10Ускоренная амортизация – увеличение размеров отчислений по линейному методу

Методы начисления амортизации

линейный

нелинейный

способ

способ списания стоимости по сумме чисел лет срока полезного использования

способ списания стоимости пропорционально объему продукции (работ)

Слайд 11Методы начисления амортизации

Линейный метод - сумма начисленной за месяц амортизации определяется

где Ан — норма амортизации к первоначальной (восстановительной) стоимости объекта;

n — срок полезного использования объекта, месяцев.

2) метод уменьшаемого остатка – определяется как произведение остаточной стоимости объекта и нормы амортизации, определенной по формуле, %

где Ак — норма амортизации к остаточной стоимости объекта;

n — срок полезного использования объекта, месяцев.

3) метод списания стоимости по сумме числа лет срока полезного использования – исходя из первоначальной (восстановительной) стоимости объекта основных фондов и так называемого годового соотношения, где в числителе – число лет, остающихся до конца срока полезного использования объекта, а в знаменателе – сумма чисел лет этого периода;

4) метод списания стоимости пропорционально объёму продукции (работ) – исходя из первоначальной (восстановительной) стоимости объекта основных фондов и соотношения между объёмом выпуска продукции в натуральном выражении в отчётном периоде и предполагаемым объёмом выпуска за весь срок полезного использования этого объекта.

Слайд 12

Источники воспроизводства основных фондов предприятий

ИСТОЧНИКИ

ВОСПРОИЗВОДСТВА

ОСНОВНЫХ ФОНДОВ

Слайд 15

Стоимость валовой продукции

Среднегодовая стоимость основных фондов

Стоимость валовой продукции

прибыль от основной деятельности

стоимость

Слайд 16Для характеристики экономической эффективности использования основных фондов применяется такой показатель, как

Для характеристики экономической эффективности использования основных фондов применяется такой показатель, как срок окупаемости. Это отношение среднегодовой стоимости производственных основных средств к годовой сумме прибыли, лет:

Сок= ОПФ/П

где П – прибыль от основной деятельности;

ОПФ - стоимость основных производственных фондов.

стоимость основных фондов

площадь сельскохозяйственных угодий

Слайд 17Относительные показатели

Экстенсивного использования

Интенсивного использования

Коэффициент сменности

Доля неработающего оборудования

Простои оборудования в % к

Коэффициент использования времени

Среднее число часов работы оборудования в сутки

Коэффициент интенсивности загрузки оборудования

Коэффициент использования мощности