Ярославский филиал Финуниверситета

- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Экономика предприятия. Прибыль предприятия. (Лекция 14) презентация

Содержание

- 1. Экономика предприятия. Прибыль предприятия. (Лекция 14)

- 2. Учебный вопрос № 1: «Доходы и расходы: понятие, сущность, виды»

- 3. Доходы увеличение экономических выгод в результате поступления

- 4. Не относятся к доходам 1. суммы НДС,

- 5. Не относятся к доходам 4. суммы полученных

- 6. Расходы уменьшение экономических выгод в результате выбытия

- 7. Не признается расходами 1. приобретение внеоборотных активов;

- 8. Не признается расходами 4. договора комиссии; 5.

- 9. Классификация доходов (расходов)

- 10. Доходы от обычных видов деятельности выручка от

- 11. Расходы по обычным видам деятельности

- 12. Операционные доходы включают чистую выручку от продаж,

- 13. Операционные расходы включают денежные затраты на производство

- 14. Внереализационные доходы (расходы) доходы (расходы), не связанные

- 15. Чрезвычайные доходы поступления, возникающие как последствия

- 16. Чрезвычайные расходы возникающие как последствия чрезвычайных

- 17. Учебный вопрос № 2: «Прибыль: сущность и виды»

- 18. Роль прибыли в современных условиях Прибыль

- 19. Роль прибыли в современных условиях 4. Прибыль

- 20. Роль прибыли в современных условиях 6. Прибыль

- 21. Основные подходы к формулированию сущностной трактовки прибыли: экономический, бухгалтерский.

- 22. Экономический подход к формулированию сущностной трактовки прибыли

- 23. Бухгалтерский подход к формулированию сущностной трактовки прибыли

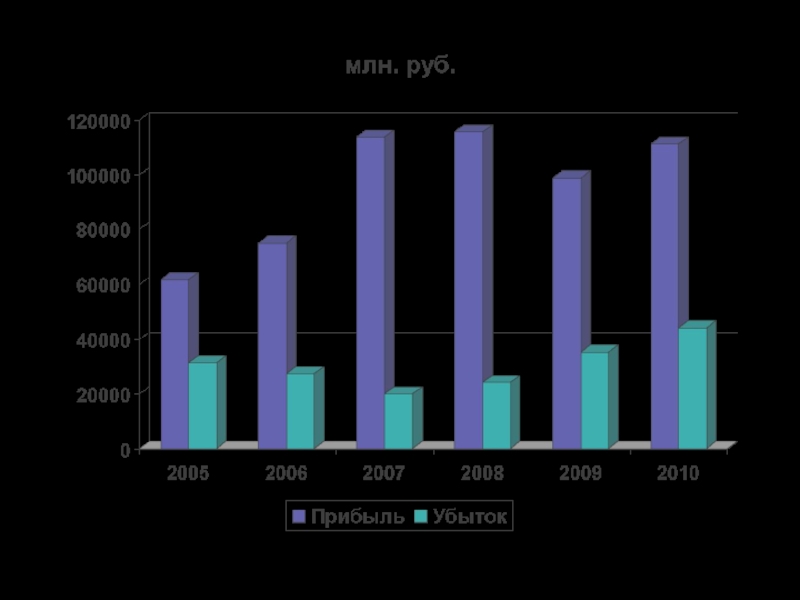

- 24. Формирование прибыли

- 27. Основные функции прибыли прибыль как мера

- 28. Классификация прибыли

- 29. Спасибо за внимание!

Слайд 1Тема: «Прибыль предприятия»

Учебные вопросы:

Доходы и расходы: понятие, сущность, виды.

Прибыль: сущность и

виды.

Слайд 3Доходы

увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества)

и погашения обязательств, приводящее к увеличению капитала организации, за исключением вкладов участников (собственников имущества)

и погашения обязательств, приводящее")

Слайд 4Не относятся к доходам

1. суммы НДС, акцизов, налога с продаж, экспортных

пошлин и других аналогичных обязательных сумм, подлежащих перечислению в бюджет;

2. поступления по договорам комиссии;

3. суммы, полученные предприятием в виде авансов в счет оплаты продукции, товаров, работ, услуг;

2. поступления по договорам комиссии;

3. суммы, полученные предприятием в виде авансов в счет оплаты продукции, товаров, работ, услуг;

Слайд 5Не относятся к доходам

4. суммы полученных задатков;

5. суммы полученных залогов;

6. суммы,

полученные в погашение кредита (займа), предоставленного ранее заемщику.

Слайд 6Расходы

уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества)

и возникновения обязательств, приводящее к уменьшению капитала организации, за исключением уменьшения вкладов по решению участников (собственников имущества)

и возникновения обязательств, приводящее")

Слайд 7Не признается расходами

1. приобретение внеоборотных активов;

2. вклады в уставные (складочные) капиталы

других организаций и приобретением акций и иных ценных бумаг не с целью перепродажи;

3. перечисление средств в рамках благотворительной деятельности, организации отдыха, мероприятий спортивного и культурно-просветительского характера;

3. перечисление средств в рамках благотворительной деятельности, организации отдыха, мероприятий спортивного и культурно-просветительского характера;

капиталы других организаций и приобретением")

Слайд 8Не признается расходами

4. договора комиссии;

5. перечисление авансов и задатков;

6. погашение полученных

ранее кредитов и займов.

")

Слайд 10Доходы от обычных видов деятельности

выручка от продажи продукции и товаров, поступления,

связанные с выполнением работ, оказанием услуг

Слайд 12Операционные доходы

включают чистую выручку от продаж, проценты по кредитам и вкладам,

поступление арендных платежей, комиссионные сборы и другие денежные поступления.

Слайд 13Операционные расходы

включают денежные затраты на производство товара, его продажу, управление компанией,

выплату процентов по привлеченным вкладам и кредитам, уплату налогов, административные и прочие расходы.

Слайд 14Внереализационные доходы (расходы)

доходы (расходы), не связанные с производством и реализацией основной

продукции.

К ним относятся полученные проценты, пени, штрафы.

К ним относятся полученные проценты, пени, штрафы.

доходы (расходы), не связанные с производством и реализацией основной продукции. К ним относятся")

Слайд 15Чрезвычайные доходы

поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного

бедствия, пожара, аварии, национализации и т.п.): страховое возмещение, стоимость материальных ценностей, остающихся от списания непригодных к восстановлению и дальнейшему использованию активов.

Слайд 16Чрезвычайные расходы

возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия,

пожара, аварии, национализации имущества и т.п.).

Слайд 18Роль прибыли в современных условиях

Прибыль является на сегодняшний день главной

целью предпринимательской деятельности.

Прибыль является критерием эффективности деятельности предприятия.

Прибыль является основным источником формирования внутренних финансовых ресурсов предприятия, обеспечивающих его развитие.

Прибыль является критерием эффективности деятельности предприятия.

Прибыль является основным источником формирования внутренних финансовых ресурсов предприятия, обеспечивающих его развитие.

Слайд 19Роль прибыли в современных условиях

4. Прибыль является главным источником возрастания рыночной

стоимости предприятия, что обеспечивается путем капитализации ее части.

5. Механизм перераспределения прибыли предприятия через налоговую систему обеспечивает доходную часть государственных бюджетов всех уровней.

5. Механизм перераспределения прибыли предприятия через налоговую систему обеспечивает доходную часть государственных бюджетов всех уровней.

Слайд 20Роль прибыли в современных условиях

6. Прибыль предприятия является важнейшим источником удовлетворения

социальных потребностей общества.

7. Прибыль является основным механизмом, защищающим предприятие от угрозы банкротства

8. Роль прибыли в совершенствовании финансовых отношений заключается в вовлечении в хозяйственный оборот свободных финансовых ресурсов предприятий, населения и повышения эффективности их использования посредством ценных бумаг как инструмента мобилизации свободных средств.

7. Прибыль является основным механизмом, защищающим предприятие от угрозы банкротства

8. Роль прибыли в совершенствовании финансовых отношений заключается в вовлечении в хозяйственный оборот свободных финансовых ресурсов предприятий, населения и повышения эффективности их использования посредством ценных бумаг как инструмента мобилизации свободных средств.

Слайд 22Экономический подход к формулированию сущностной трактовки прибыли

Прибыль экономическая – разница между

доходами и экономическими издержками, включающими наряду с общими издержками альтернативные (вмененные) издержки; исчисляется как разность между бухгалтерской и нормальной прибылью предпринимателя.

Слайд 23Бухгалтерский подход к формулированию сущностной трактовки прибыли

Бухгалтерская прибыль - прибыль или

убыток за период до вычета расхода по налогу

Слайд 27Основные функции прибыли

прибыль как мера эффективности производства;

прибыль как цель производства;

прибыль

как источник накопления и расширения производства;

прибыль как финансовая категория.

прибыль как финансовая категория.