Таллинн, Эстония

2014

Создание бизнеса, правовые формы его организации и налогообложение

Таллинн, Эстония

2014

Создание бизнеса, правовые формы его организации и налогообложение

Вести бизнес в России через юридическое лицо на территории России (присутствие в России)

")

Получает товары от Вас

и

расплачивается с Вами

Организует продажу

полученных от Вас

товаров

на российском рынке

:Ищет клиентов Получает товары от")

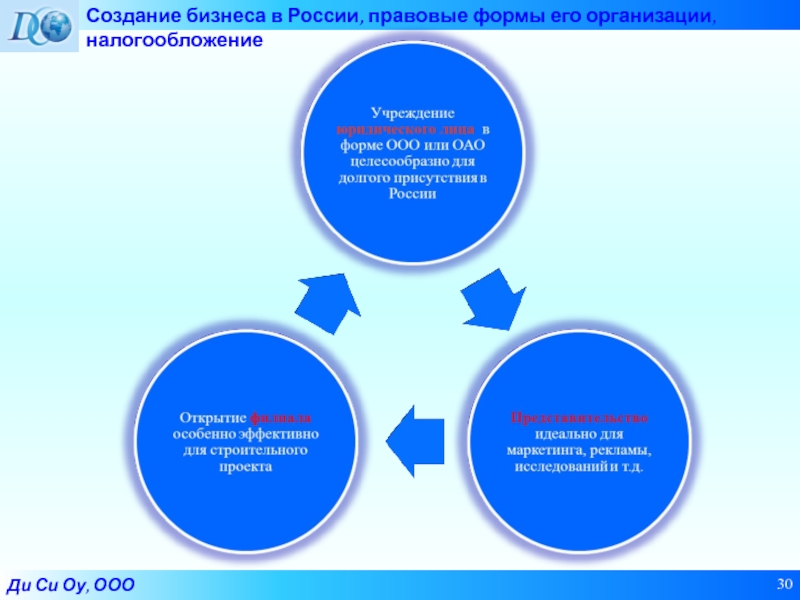

Форма организации бизнеса в России

Вариант 1

Дочерняя компания

Вариант 2

Филиал

Вариант 2

Представительство

:Форма организации бизнеса в")

- Гражданский Кодекс РФ (ГК)

- ФЗ «Об Обществах

с ограниченной

ответственностью» (ООО)

- ФЗ «Об Акционерных

обществах» (АО)

ФЗ «О государственной регистрации юридических лиц и

индивидуальных предпринимателей»

Нормативная база для присутствия в России:

Вариант 1

Дочерняя компания

Вариант 2

Филиал

Вариант 3

Представительство

Российский

партнер

?

Вариант 1 : Дочерняя компания

;Ведет бизнес в соответствии с российским")

Открытое Акционерное Общество(ОАО)")

ООО

Акционеры владеют акциями ОАО;

Выпуск акций регистрируется в государственном органе;

Владение акциями подтверждается записью в реестре акционеров;

ОАО обязано открыто публиковать информацию о своей деятельности;

Оперативное управление компанией осуществляет наемный директор

ОАО

Основные отличия

Компанию создают несколько учредителей, между которыми в будущем может возникнуть конфликт;

Планируется участие иностранного инвестора в деятельности компании;

Компания нацелена на привлечение внимания публики.

ОАО предпочтительно, если:

NB! 1. Федеральная Антимонопольная Служба РФ (ФАС РФ) вправе не разрешить покупку доли или акций российской компании (уведомление этой службы или получение её разрешения обязательны);

2. Для назначения иностранного гражданина в качестве директора необходимо получить разрешение.

Оплата за пользование ноу-хау

и других объектов

Интеллектуальной

собственности,

принадлежащих акционеру

Внимание! Все способы должны быть оценены с точки зрения налогообложения

Вариант 1 : Дочерняя компания

Способы возвращения инвестиций

из российской компании

Иностранная

компания

Филиал

?

Вариант 2: Филиал

Осуществляет все или часть функций материнской компании, в том числе представительство;

подлежит аккредитации;

встаёт на учет в ФНС РФ;

получает коды в Федеральной службе государственной статистики;

встаёт на учет во внебюджетных фондах;

открывает банковские счета;

Подаёт раз в год отчет аккредитующему органу

Представительство

Иностранная

компания

?

Вариант 3: Представительство

Представляет и защищает интересы материнской организации в России;

Подлежит аккредитации;

Подаёт раз в полугодие отчет аккредитующему органу.

На практике открытие российской компании с иностранным инвестором

займет не меньше одного месяца

Чтобы избежать сложностей при создании компании иностранный инвестор должен:

Налоговый кодекс Российской Федерации

Налоговое право традиционно относится к одним из самых сложных областей права.

В России налоговое законодательство претерпевает серьезные изменения каждые 5 лет.

Система налогообложения

*

* Эмблема муниципального образования Сампсониевское, где расположен офис ООО «Ди Си Оу».

Недовольство покупателей отсутствием НДС;

Образ небольшой компании;

Налоговые сложности при резком увеличении доходов.

Применяется, если доходы компании не превысили 45,000,000 рублей

(1,114,551 Евро) за 9 месяцев. *

Не могут применить упрощённую систему налогообложения:

Компании с долей участия других организацией более 25%;

Компании со средней численностью работников, превышающей 100 человек;

Иностранные компании, включая филиал и представительство (статья 346.11 НК РФ).

* Принимая во внимание коэффициент-дефлятор в 2013 максимальный доход не должен превышать 60,000,000 rubles (1,486,068 Евро).

Налогообложение дочерней компании:

Упрощённый налоговый режим

НДС- не уплачивается;

Налог на прибыль организаций-

не уплачивается;

Налог на имущество организаций-

не уплачивается;

Земельный налог - уплачивается;

Налог на доходы физических лиц (НДФЛ) - уплачивается.

Камеральные

Выездные

…КамеральныеВыездные")

Если не удалось найти и скачать презентацию, Вы можете заказать его на нашем сайте. Мы постараемся найти нужный Вам материал и отправим по электронной почте. Не стесняйтесь обращаться к нам, если у вас возникли вопросы или пожелания:

Email: Нажмите что бы посмотреть

Это сайт презентаций, докладов, проектов, шаблонов в формате PowerPoint. Мы помогаем школьникам, студентам, учителям, преподавателям хранить и обмениваться учебными материалами с другими пользователями.

")

ООО")