- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Увядзенне аб’ектаў інтэлектуальнай уласнасці ў грамадзянскі абарот презентация

Содержание

- 1. Увядзенне аб’ектаў інтэлектуальнай уласнасці ў грамадзянскі абарот

- 2. Увядзенне аб’ектаў інтэлектуальнай уласнасці ў грамадзянскі абарот

- 3. План лекцыі Агульныя палажэнні аб правах на

- 4. Агульныя палажэнні аб правах на аб’екты інтэлектуальнай

- 5. Ва ўмовах рынкавай эканомікі маёмасныя правы на

- 6. Магчымасць перадачы маёмасных аўтарскіх правоў не толькі

- 7. Асабістыя немаёмасныя правы аўтара Права аўтарства –

- 8. Не дапускаецца без згоды аўтара ўносіць якія-небудзь

- 9. Дапускаецца без згоды аўтара і без выплаты

- 10. Права аўтара на апублікаваныя творы – гэта

- 11. Аўтару твора выяўленчага мастацтва, арыгіналу рукапіса пісьменнікаў

- 12. Выкарыстанне нематэрыяльных актываў ў эканамічным абароце прадпрыемства

- 13. Згодна з беларускім заканадаўствам, бухгалтарскаму ўліку ў

- 14. Да нематэрыяльных актываў для мэт бухгалтарскага ўліку

- 15. На бухгалтарскі ўлік як аб’екты нематэрыяльных актываў

- 16. Да нематэрыяльных актываў не адносяцца і не

- 17. У склад нематэрыяльных актываў арганізацыі таксама не

- 18. Галоўнай мэтай камерцыйнага выкарыстоўвання аб’ектаў нематэрыяльных актываў

- 19. Фактарамі, якія вызначаюць камерцыйны кошт аб’екта інтэлектуальнай

- 20. Асноўнымі тэндэнцыямі, якія вызначаюць нарастаючае значэнне ідэнтыфікацыі

- 21. неабходнасць павышэння карпаратыўнай канкурэнтаздольнасці за кошт выкарыстання

- 22. Эканамічная сутнасць аперацый з нематэрыяльнымі актывамі мае

- 23. Бухгалтарскі ўлік аб’ектаў нематэрыяльных актываў Асноўнымі задачамі

- 24. Адзінкай бухгалтарскага ўліку нематэрыяльных актываў з'яўляецца інвентарны

- 25. Выбыццё (зняцце з уліку) інвентарных аб’ектаў нематэрыяльных

- 26. Найважнейшым уласцівасцю аб’екта інтэлектуальнай уласнасці, уключанага ў

- 27. У сусветнай практыцы прамыслова развітых краін назіраецца

- 28. Рынкавая адзнака аб’ектаў інтэлектуальнай уласнасці У сусветнай

- 29. Далейшае развіццё метадалогія ацэнкі атрымала ў лістападзе

- 30. Згодна СТБ 1144-99 існуе 7 відаў кошту

- 31. Мэты ацэнкі аб’ектаў інтэлектуальнай уласнасці можна падзяліць

- 32. Метады ацэнкі Пры ацэнцы кошту аб’ектаў інтэлектуальнай

- 34. Парадак правядзення ацэнкі і афармленне яе вынікаў.

- 35. г) сабраць і прааналізаваць звесткі пра АІУ,

- 36. Па выніках ацэнкі падрыхтоўваецца справаздача, якая павінна

- 37. Высновы Аснову маёмасных правоў складаюць права выка-рыстоўвання

- 38. Заданні для практычнага занятку Асаблівасці ўвядзення аб’ектаў

Слайд 3План лекцыі

Агульныя палажэнні аб правах на аб’екты інтэлектуальнай уласнасці.

Асабістыя немаёмасныя

правы аўтара.

Выкарыстанне нематэрыяльных актываў ў эканамічным абароце прадпрыемства.

Бухгалтарскі ўлік аб’ектаў нематэрыяль-ных актываў.

Рынкавая адзнака аб’ектаў інтэлектуаль-най уласнасці.

Метады ацэнкі.

Выкарыстанне нематэрыяльных актываў ў эканамічным абароце прадпрыемства.

Бухгалтарскі ўлік аб’ектаў нематэрыяль-ных актываў.

Рынкавая адзнака аб’ектаў інтэлектуаль-най уласнасці.

Метады ацэнкі.

Слайд 4Агульныя палажэнні аб правах на аб’екты інтэлектуальнай уласнасці

Аснову маёмасных правоў складаюць

права выкарыстоўвання і права распараджэння выкарыстоўваннем аб’екта інтэлектуальнай уласнасці, якія складаюцца ў магчымасці выдачы праваўладальнікам дазволаў трэцім асобам выкарыстоўваць аб’ект, які яму належыць у форме адчужэння (саступкі), права выкарыстоўвання (гэта значыць поўнай перадачы яго іншай асобе з спыненнем адпаведнага права ранейшага праваўладальніка) альбо ў форме выдачы дазволу (ліцэнзіі) на такое выкарыстоўванне аб’екта (ранейшы праваўладальнік пры гэтым захоўвае сваё права хаця б часткова).

Слайд 5Ва ўмовах рынкавай эканомікі маёмасныя правы на аб’екты інтэлектуальнай уласнасці можна

разглядаць як тавар асаблівага роду, які можна адчужаць ў таварна-грашовай форме, што адкрывае перад творцамі інтэлектуальных каштоўнасцяў цэлы "лабірынт магчымасцяў".

Пры гэтым і праваўладальнікі, і добрасумленныя карыстальнікі iмкнуцца не да "ўмоўнай" свабоды, якая забяспечваецца недакладнасцю і адсутнасцю прававых фармулёвак, а да дакладнай прававой мадэлі ўзаемадзеяння адзін з адным і з органамі дзяржавы.

Пры гэтым і праваўладальнікі, і добрасумленныя карыстальнікі iмкнуцца не да "ўмоўнай" свабоды, якая забяспечваецца недакладнасцю і адсутнасцю прававых фармулёвак, а да дакладнай прававой мадэлі ўзаемадзеяння адзін з адным і з органамі дзяржавы.

Слайд 6Магчымасць перадачы маёмасных аўтарскіх правоў не толькі адпавядае інтарэсам аўтараў і

арганізацый-карыстальнікаў, але і умацоўвае ўсю сістэму аўтарскіх правоў, павышае яе значэнне, што ўскосна паляпшае сацыяльнае становішча саміх аўтараў.

Вызначальнае значэнне для характарыстыкі любой прававой з’явы мае асноўная мэта, якая можа і павінна быць дасягнута пры ажыццяўленні прававога рэгулявання. Для права інтэлектуальнай уласнасці такой мэтай, несумненна, з’яўляецца забеспячэнне нармальнага, устойлівага эканамічнага абароту, гаспадарчага выкарыстоўвання вынікаў інтэлектуальнай дзейнасці.

Паняцце выключных правоў вырашэнню дадзенай задачы не адпавядае.

Вызначальнае значэнне для характарыстыкі любой прававой з’явы мае асноўная мэта, якая можа і павінна быць дасягнута пры ажыццяўленні прававога рэгулявання. Для права інтэлектуальнай уласнасці такой мэтай, несумненна, з’яўляецца забеспячэнне нармальнага, устойлівага эканамічнага абароту, гаспадарчага выкарыстоўвання вынікаў інтэлектуальнай дзейнасці.

Паняцце выключных правоў вырашэнню дадзенай задачы не адпавядае.

Слайд 7Асабістыя немаёмасныя правы аўтара

Права аўтарства – гэта юрыдычна забяспечаная магчымасць творцы

лічыць сябе аўтарам твора і патрабаваць ад усіх іншых асоб, каб яны не пасягаў на гэта права.

Права на аўтарскае імя – гэта права аўтара выкарыстоўваць або дазваляць іншым асобам выкарыстоўваць твор пад сваім сапраўдным імем, пад умоўнай імем (псеўданімам) або без абазначэння імя (ананімна). Аўтар мае права патрабаваць, каб пры выкарыстанні твора яго імя не скажалася.

Права на абарону рэпутацыі аўтара – гэта права патрабаваць, каб яго твор выкарыстоўваўся без усялякіх скажэнняў і змен.

Права на аўтарскае імя – гэта права аўтара выкарыстоўваць або дазваляць іншым асобам выкарыстоўваць твор пад сваім сапраўдным імем, пад умоўнай імем (псеўданімам) або без абазначэння імя (ананімна). Аўтар мае права патрабаваць, каб пры выкарыстанні твора яго імя не скажалася.

Права на абарону рэпутацыі аўтара – гэта права патрабаваць, каб яго твор выкарыстоўваўся без усялякіх скажэнняў і змен.

Слайд 8Не дапускаецца без згоды аўтара ўносіць якія-небудзь змены ў сам твор,

яго назву і імя аўтара. Без згоды аўтара нельга пры выданні твора забяспечваць яго прадмоваю, пасляслоўем, ілюстрацыямі, каментарамі і да т.п.

Права на абарону недатыкальнасці твора небязмежнае. Калі твор ужо быў апублікаваны, аўтар абавязаны публічна апавясціць аб яго адклiканнi, мае права выключыць за свой кошт з грамадзянскага абароту раней вырабленыя асобнікі.

Права на абарону недатыкальнасці твора небязмежнае. Калі твор ужо быў апублікаваны, аўтар абавязаны публічна апавясціць аб яго адклiканнi, мае права выключыць за свой кошт з грамадзянскага абароту раней вырабленыя асобнікі.

Слайд 9Дапускаецца без згоды аўтара і без выплаты аўтарскага ўзнагароджання, але з

абавязковым указаннем аўтара твора і крыніцы запазычання:

ў навуковых, даследчых, навучальных i iншых мэтах; выкарыстанне урыўкаў з правамерна апублікаваных твораў у якасці ілюстрацый у выданнях, радыё- і тэлеперадачах, гука- і відэазапісах навучальнага характару; паведамленнях і артыкулах для ўсеагульнага ведама , якія апублікаваны ў газетах і часопісах па актуальных пытаннях пры ўмове, што такія паведамленні не забароненыя аўтарам, што прадугледжана арт. 19, 20, 21 Закона Рэспублікі Беларусь “Аб аўтарскім праве і сумежных правах”.

ў навуковых, даследчых, навучальных i iншых мэтах; выкарыстанне урыўкаў з правамерна апублікаваных твораў у якасці ілюстрацый у выданнях, радыё- і тэлеперадачах, гука- і відэазапісах навучальнага характару; паведамленнях і артыкулах для ўсеагульнага ведама , якія апублікаваны ў газетах і часопісах па актуальных пытаннях пры ўмове, што такія паведамленні не забароненыя аўтарам, што прадугледжана арт. 19, 20, 21 Закона Рэспублікі Беларусь “Аб аўтарскім праве і сумежных правах”.

Слайд 10Права аўтара на апублікаваныя творы – гэта забяспечаная заканадаўствам магчымасць выпускаць

у абарачэнне асобнікі апублікаванага твора ў пэўнай колькасці асобнікаў.

Асабістымі немаёмаснымі правамі аўтара на вынаходніцтва, карысную мадэль, прамысловы ўзор, тапалогію інтэгральнай мікрасхемы, селекцыйнае дасягненне з’яўляюцца права аўтарства і права на аўтарскае імя.

Аўтар мае выключнае права на аўтарскае ўзнагароджанне за кожны від выкарыстоўвання твора:

узнаўленне, распаўсюджванне арыгінала або асобнікаў твора, пракат, імпартаванне, публічны паказ, публічнае выкананне, перадача ў эфіры, пераклад на іншую мову, перарабленне і перапрацоўка, іншае прадастаўленне твора для ўсеагульнага ведама.

Асабістымі немаёмаснымі правамі аўтара на вынаходніцтва, карысную мадэль, прамысловы ўзор, тапалогію інтэгральнай мікрасхемы, селекцыйнае дасягненне з’яўляюцца права аўтарства і права на аўтарскае імя.

Аўтар мае выключнае права на аўтарскае ўзнагароджанне за кожны від выкарыстоўвання твора:

узнаўленне, распаўсюджванне арыгінала або асобнікаў твора, пракат, імпартаванне, публічны паказ, публічнае выкананне, перадача ў эфіры, пераклад на іншую мову, перарабленне і перапрацоўка, іншае прадастаўленне твора для ўсеагульнага ведама.

Слайд 11Аўтару твора выяўленчага мастацтва, арыгіналу рукапіса пісьменнікаў і кампазітараў належыць права

следавання (наступства).

Яго сутнасць складаецца ў тым, што ў кожным выпадку публічнага перапродажу твора або арыгінала рукапісу праз аўкцыён, галерэю выяўленчага мастацтва, мастацкі салон і г.д. аўтар мае права на атрыманне ад прадаўца ўзнагароджання ў памеры 5 % перепродажнага кошта.

Права следавання з’яўляецца неадчужальным і пераходзіць толькі да спадчыннікаў аўтара па законе або па завяшчанні на тэрмін дзеяння аўтарскага права.

Яго сутнасць складаецца ў тым, што ў кожным выпадку публічнага перапродажу твора або арыгінала рукапісу праз аўкцыён, галерэю выяўленчага мастацтва, мастацкі салон і г.д. аўтар мае права на атрыманне ад прадаўца ўзнагароджання ў памеры 5 % перепродажнага кошта.

Права следавання з’яўляецца неадчужальным і пераходзіць толькі да спадчыннікаў аўтара па законе або па завяшчанні на тэрмін дзеяння аўтарскага права.

. Яго сутнасць")

Слайд 12Выкарыстанне нематэрыяльных актываў ў эканамічным абароце прадпрыемства

Актывы юрыдычнай асобы – гэта

«ўласнасць у рознай форме (нерухомасць, машыны і абсталяванне, крэдытныя патрабаванні, каштоўныя паперы і г.д.), усё, што мае грашовую ацэнку ў адпаведнасці з нормамі бухгалтарскага ўліку (размова вядзецца пра рэчы).

Аб’екты інтэлектуальнай уласнасці складаюць значную частку актываў прадпрыемстваў і арганізацый, таму неабходны механізм уліку гэтых нематэрыяльных аб’ектаў сумесна з матэрыяльнымі ў рамках бухгалтарскага ўліку адной і той жа арганізацыі.

Аб’екты інтэлектуальнай уласнасці складаюць значную частку актываў прадпрыемстваў і арганізацый, таму неабходны механізм уліку гэтых нематэрыяльных аб’ектаў сумесна з матэрыяльнымі ў рамках бухгалтарскага ўліку адной і той жа арганізацыі.

Слайд 13Згодна з беларускім заканадаўствам, бухгалтарскаму ўліку ў якасці нематэрыяльных актываў падлягаюць

аб’екты, якія валодаюць наступнымі прыкметамі:

адрозненне яго ад іншых аналагічных аб’ектаў;

не павінен мець матэрыяльна-рэчавыя (фізічную) форму;

павінен выкарыстоўвацца ў дзейнасці ўстановы;

павінен валодаць здольнасцю прыносіць установе цяпер або ў будучыні эканамічныя выгады;

тэрмін карыснага выкарыстоўвання аб’екта не павінен быць менш за 12 месяцаў;

кошт аб’екта павінен быць вымераны з дастатковай надзейнасцю (дакументальнае падцверджанне выдаткаў на яго стварэнне або выкарыстоўванне);

абавязковая наяўнасць дакументаў, якія пацвярджаюць права праваўладальніка.

Адсутнасць любой з названых прыкмет не дазваляе ўлічыць аб’ект у складзе нематэрыяльных актываў.

адрозненне яго ад іншых аналагічных аб’ектаў;

не павінен мець матэрыяльна-рэчавыя (фізічную) форму;

павінен выкарыстоўвацца ў дзейнасці ўстановы;

павінен валодаць здольнасцю прыносіць установе цяпер або ў будучыні эканамічныя выгады;

тэрмін карыснага выкарыстоўвання аб’екта не павінен быць менш за 12 месяцаў;

кошт аб’екта павінен быць вымераны з дастатковай надзейнасцю (дакументальнае падцверджанне выдаткаў на яго стварэнне або выкарыстоўванне);

абавязковая наяўнасць дакументаў, якія пацвярджаюць права праваўладальніка.

Адсутнасць любой з названых прыкмет не дазваляе ўлічыць аб’ект у складзе нематэрыяльных актываў.

Слайд 14Да нематэрыяльных актываў для мэт бухгалтарскага ўліку ў Рэспубліцы Беларусь адносяцца

наступныя маёмасныя правы:

на аб’екты прамысловай уласнасці (арт. 998 ГК);

на творы навукі, літаратуры і мастацтва, праграмы для ЭВМ і кампутарныя базы дадзеных (арт. 993 ГК);

на аб’екты сумежных правоў (арт. 994 ГК);

на выкарыстоўванне аб’ектаў інтэлектуальнай уласнасці, якія вынікаюць з ліцэнзійных і аўтарскіх дагавораў;

на карыстанне прыроднымі рэсурсамі, зямлёй;

іншыя маёмасныя правы (розныя ліцэнзіі).

на аб’екты прамысловай уласнасці (арт. 998 ГК);

на творы навукі, літаратуры і мастацтва, праграмы для ЭВМ і кампутарныя базы дадзеных (арт. 993 ГК);

на аб’екты сумежных правоў (арт. 994 ГК);

на выкарыстоўванне аб’ектаў інтэлектуальнай уласнасці, якія вынікаюць з ліцэнзійных і аўтарскіх дагавораў;

на карыстанне прыроднымі рэсурсамі, зямлёй;

іншыя маёмасныя правы (розныя ліцэнзіі).

Слайд 15На бухгалтарскі ўлік як аб’екты нематэрыяльных актываў могуць быць пастаўлены наступныя

віды ноу-хау: вынікі навукова-даследчых, доследна-канструктарскіх і доследна-тэхналагічных работ, калі:

магчыма прамысловае засваенне адпаведнага аб’екта прамысловай уласнасці, які складае прадмет дадзенай распрацоўкі;

аб’ект можа быць выкарыстаны распрацоўшчыкам шляхам асваення яго прамысловай вытворчасці;

аб’ект можа быць перададзены па ліцэнзійнаму або аўтарскаму дагавору;

пацверджаны і вызначаны выдаткі па стварэнню аб’екта прамысловай уласнасці і давядзення яго да прамыловага выкарыстоўвання;

вызначаны будучыя даходы ад рэалізацыі або выкарыстоўвання дадзенага аб’екта.

магчыма прамысловае засваенне адпаведнага аб’екта прамысловай уласнасці, які складае прадмет дадзенай распрацоўкі;

аб’ект можа быць выкарыстаны распрацоўшчыкам шляхам асваення яго прамысловай вытворчасці;

аб’ект можа быць перададзены па ліцэнзійнаму або аўтарскаму дагавору;

пацверджаны і вызначаны выдаткі па стварэнню аб’екта прамысловай уласнасці і давядзення яго да прамыловага выкарыстоўвання;

вызначаны будучыя даходы ад рэалізацыі або выкарыстоўвання дадзенага аб’екта.

Слайд 16Да нематэрыяльных актываў не адносяцца і не з’яўляюцца аб’ектамі налічэння амартызацыі:

інтэлектуальныя і дзелавыя якасці персаналу ўстановы, яго кваліфікацыя і здольнасць да працы;

няскончаныя і (або) неаформленыя ва ўстаноўленым заканадаўствам парадку навукова-даследчыя, вопытна-канструктарскія і тэхналагічныя работы;

фінансавыя інструменты часовага рынку, якія даюць права на ажыццяўленне канкрэтнай здзелкі на пэўных умовах;

арганізацыйныя выдаткі (ажыццёўленыя ў працэсе прыватызацыі і акцыянавання арганізацыі, пры дзяржаўнай рэгістрацыі або перарэгістрацыі арганізацыі, і іншыя выдаткі, якія з’яўляюцца арганізацыйнымі ў адпаведнасці з заканадаўствам);

кошт дзелавой рэпутацыі арганізацыі (гудвілл).

Слайд 17У склад нематэрыяльных актываў арганізацыі таксама не ўключаюцца асобнікі твораў навукі,

літаратуры, мастацтва, праграмы для ЭВМ, базы дадзеных, якія набываюцца і выкарыстоўваюцца для ўласнага ўжытку.

Яны адлюстроўваюцца ў складзе бягучых расходаў (навукова-тэхнічная інфармацыя на любых носьбітах) або ў складзе расходаў будучых перыядаў (кампутарныя праграмы і базы дадзеных), а таксама ў складзе асноўных сродкаў, калі кампутарная праграма або база дадзеных уваходзяць у склад набытага аб’екта асноўных сродкаў альбо як бібліятэчныя фонды.

Яны адлюстроўваюцца ў складзе бягучых расходаў (навукова-тэхнічная інфармацыя на любых носьбітах) або ў складзе расходаў будучых перыядаў (кампутарныя праграмы і базы дадзеных), а таксама ў складзе асноўных сродкаў, калі кампутарная праграма або база дадзеных уваходзяць у склад набытага аб’екта асноўных сродкаў альбо як бібліятэчныя фонды.

Слайд 18Галоўнай мэтай камерцыйнага выкарыстоўвання аб’ектаў нематэрыяльных актываў ў эканамічным абароце прадпрыемстваў

з’яўляецца атрыманне прыбытку.

У практычнай дзейнасці суб’ектаў гаспадарання выкарыстоўванне аб’ектаў інтэлектуальнай уласнасці ў складзе нематэрыяльных актываў праяўляецца ў наступных формах:

унясенне кошту аб’екта інтэлектуальнай уласнасці ў статутны капітал суб’екта гаспадарання,

заклад правоў на аб’ект інтэлектуальнай уласнасці,

перадача правоў па ліцэнзіі,

саступка правоў на аб’ект інтэлектуальнай уласнасці,

здача ў арэнду аб’екта інтэлектуальнай уласнасці,

выкарыстоўванне аб’екта ва ўласнай вытворчасці.

У практычнай дзейнасці суб’ектаў гаспадарання выкарыстоўванне аб’ектаў інтэлектуальнай уласнасці ў складзе нематэрыяльных актываў праяўляецца ў наступных формах:

унясенне кошту аб’екта інтэлектуальнай уласнасці ў статутны капітал суб’екта гаспадарання,

заклад правоў на аб’ект інтэлектуальнай уласнасці,

перадача правоў па ліцэнзіі,

саступка правоў на аб’ект інтэлектуальнай уласнасці,

здача ў арэнду аб’екта інтэлектуальнай уласнасці,

выкарыстоўванне аб’екта ва ўласнай вытворчасці.

Слайд 19Фактарамі, якія вызначаюць камерцыйны кошт аб’екта інтэлектуальнай уласнасці, з’яўляюцца:

кан’юнктура рынку

інтэлектуальнай уласнасці ў момант продажу (перадачы) аб’екта;

навукова-вытворчая стратэгія таго хто набывае аб’ект прадпрыемства;

фінансавае становішча таго хто набывае і таго хто перадае;

асабістая дамоўленасць абодвух бакоў.

навукова-вытворчая стратэгія таго хто набывае аб’ект прадпрыемства;

фінансавае становішча таго хто набывае і таго хто перадае;

асабістая дамоўленасць абодвух бакоў.

Слайд 20Асноўнымі тэндэнцыямі, якія вызначаюць нарастаючае значэнне ідэнтыфікацыі і ўліку аб’ектаў інтэлектуальнай

уласнасці, з’яўляюцца:

неабходнасць атрымання максімальнай фінансавай аддачы ад капіталаўкладанняў у стварэнне аб’ектаў інтэлектуальнай уласнасці на фоне стабільнай рэнтабельнасці матэрыяльных актываў і іх хуткага маральнага старэння;

глабалізацыя сусветных гаспадарчых, дзелавых, гандлёвых і навуковых сувязяў, якія спрыяюць паскарэнню распаўсюджвання навацый;

пастаянны рост навукаёмістасці вытворчасці, замяшчэнне і выцясненне матэрыяльных складнікаў вытворчасці (энергія, матэрыялы) нематэрыяльнымі (веды, інфармацыя, рэклама) у кошце прадукцыі;

неабходнасць атрымання максімальнай фінансавай аддачы ад капіталаўкладанняў у стварэнне аб’ектаў інтэлектуальнай уласнасці на фоне стабільнай рэнтабельнасці матэрыяльных актываў і іх хуткага маральнага старэння;

глабалізацыя сусветных гаспадарчых, дзелавых, гандлёвых і навуковых сувязяў, якія спрыяюць паскарэнню распаўсюджвання навацый;

пастаянны рост навукаёмістасці вытворчасці, замяшчэнне і выцясненне матэрыяльных складнікаў вытворчасці (энергія, матэрыялы) нематэрыяльнымі (веды, інфармацыя, рэклама) у кошце прадукцыі;

Слайд 21неабходнасць павышэння карпаратыўнай канкурэнтаздольнасці за кошт выкарыстання ў рэкламе і маркетынгу

такіх аб’ектаў прамысловай уласнасці як таварныя знакі, гандлёвыя маркі, фірменныя абазначэння і г.д .;

шырокае распаўсюджванне некоштавых метадаў канкурэнцыі шляхам выкарыстання найноўшых навукова-тэхнічных распрацовак, якія падвышаюць якасць прадукцыі або фармуюць новыя спажывецкія прыхільнасці і свабодныя рынкавыя нішы;

распрацоўка новых інтэнсіўных карпаратыўных стратэгій выкарыстоўвання чалавечага капіталу як асновы росту і развіцця фірмаў наўзамен экстэнсіўных метадаў нарошчвання асноўных вытворчых фондаў і прыцягнення пазыковага фінансавага капіталу;

неабходнасць і непазбежнасць псіхалагічнай перабудовы апарату кіравання, прызнання факту прыярытэтнасці інтэлектуальнага капіталу перад усімі іншымі сродкамі развіцця фірмы.

шырокае распаўсюджванне некоштавых метадаў канкурэнцыі шляхам выкарыстання найноўшых навукова-тэхнічных распрацовак, якія падвышаюць якасць прадукцыі або фармуюць новыя спажывецкія прыхільнасці і свабодныя рынкавыя нішы;

распрацоўка новых інтэнсіўных карпаратыўных стратэгій выкарыстоўвання чалавечага капіталу як асновы росту і развіцця фірмаў наўзамен экстэнсіўных метадаў нарошчвання асноўных вытворчых фондаў і прыцягнення пазыковага фінансавага капіталу;

неабходнасць і непазбежнасць псіхалагічнай перабудовы апарату кіравання, прызнання факту прыярытэтнасці інтэлектуальнага капіталу перад усімі іншымі сродкамі развіцця фірмы.

Слайд 22Эканамічная сутнасць аперацый з нематэрыяльнымі актывамі мае два узаемазвязаных аспекту:

1).

Вяртанне сродкаў, затрачаных на стварэнне аб’ектаў інтэлектуальнай уласнасці.

Спосабы вяртання сродкаў, выдаткаваных на стварэнне аб’екта інтэлектуальнай уласнасці: а)вяртанне сродкаў праз амартызацыю аб’екта інтэлектуальнай уласнасці ў складзе нематэрыяльных актываў аналагічна вяртанню кошту абсталявання, матэрыялаў, заработнай платы, электраэнергіі, гэта значыць праз цану канчатковай прадукцыі; б) продаж правоў на аб’ект інтэлектуальнай уласнасці ў рознай форме (саступка правоў, выключная або невыключная ліцэнзіі і да т.п.).

2). Замяшчэнне матэрыяльных актываў нематэрыяльнымі.

Гэты працэс уяўляе сабой паступовае павелічэнне долі нематэрыяльных актываў у актывах прадпрыемстваў і арганізацый з прычыны выкарыстоўвання тэхнічных і арганізацыйных новаўвядзенняў, якія спрыяюць памяншэнню расходавання матэрыяльных рэсурсаў.

Спосабы вяртання сродкаў, выдаткаваных на стварэнне аб’екта інтэлектуальнай уласнасці: а)вяртанне сродкаў праз амартызацыю аб’екта інтэлектуальнай уласнасці ў складзе нематэрыяльных актываў аналагічна вяртанню кошту абсталявання, матэрыялаў, заработнай платы, электраэнергіі, гэта значыць праз цану канчатковай прадукцыі; б) продаж правоў на аб’ект інтэлектуальнай уласнасці ў рознай форме (саступка правоў, выключная або невыключная ліцэнзіі і да т.п.).

2). Замяшчэнне матэрыяльных актываў нематэрыяльнымі.

Гэты працэс уяўляе сабой паступовае павелічэнне долі нематэрыяльных актываў у актывах прадпрыемстваў і арганізацый з прычыны выкарыстоўвання тэхнічных і арганізацыйных новаўвядзенняў, якія спрыяюць памяншэнню расходавання матэрыяльных рэсурсаў.

. Вяртанне сродкаў, затрачаных на")

Слайд 23Бухгалтарскі ўлік аб’ектаў нематэрыяльных актываў

Асноўнымі задачамі бухгалтарскага ўліку нематэрыяльных актываў з'яўляюцца

пэўнае (достоверное) і поўнае:

фарміраванне інфармацыі, якая адлюстроўвае рух (паступленне, выбыццё, атрыманне (перадача) правоў па ліцензійных або аўтарскіх дагаворах) аб’ектаў нематэрыяльных актываў ў арганізацыі;

фарміраванне на рахунках бухгалтарскага ўліку першапачатковага кошту;

адлюстраванне ў бухгалтарскім уліку амартызацыі нематэрыяльных актываў;

вызначэнне вынікаў рэалізацыі і іншага выбыцця нематэрыяльных актываў.

фарміраванне інфармацыі, якая адлюстроўвае рух (паступленне, выбыццё, атрыманне (перадача) правоў па ліцензійных або аўтарскіх дагаворах) аб’ектаў нематэрыяльных актываў ў арганізацыі;

фарміраванне на рахунках бухгалтарскага ўліку першапачатковага кошту;

адлюстраванне ў бухгалтарскім уліку амартызацыі нематэрыяльных актываў;

вызначэнне вынікаў рэалізацыі і іншага выбыцця нематэрыяльных актываў.

і поўнае:")

Слайд 24Адзінкай бухгалтарскага ўліку нематэрыяльных актываў з'яўляецца інвентарны аб’ект, які вызначаецца як

савакупнасць маёмасных правоў, якія ўзнікаюць з аднаго патэнта, пасведчання, ліцэнзіі, дагавора ці іншых дакументаў.

Асноўнай прыкметай згодна якой адзін інвентарны аб’ект нематэрыяльных актываў адрозніваецца ад іншага, з’яўляецца выкананне кожным самастойнай функцыі ў гаспадарчай дзейнасці арганізацыі.

Прадугледжаны парадак штогадовага правядзення інвентарызацыі аб’ектаў нематэрыяльных актываў.

Асноўнай прыкметай згодна якой адзін інвентарны аб’ект нематэрыяльных актываў адрозніваецца ад іншага, з’яўляецца выкананне кожным самастойнай функцыі ў гаспадарчай дзейнасці арганізацыі.

Прадугледжаны парадак штогадовага правядзення інвентарызацыі аб’ектаў нематэрыяльных актываў.

Слайд 25Выбыццё (зняцце з уліку) інвентарных аб’ектаў нематэрыяльных актываў ажыццяўляецца ў выпадку:

рэалізацыі;

бязвыплатнай перадачы;

спісання па заканчэнні нарматыўнага тэрміну службы або тэрміну яго карыснага выкарыстоўвання;

ўнясення ў якасці ўкладу ў статутны фонд іншай установы з поўнай перадачай (саступкай) маёмасных правоў;

у іншых выпадках, прадугледжаных заканадаўствам Рэспублікі Беларусь.

інвентарных аб’ектаў нематэрыяльных актываў ажыццяўляецца ў выпадку: рэалізацыі; бязвыплатнай перадачы; спісання")

Слайд 26Найважнейшым уласцівасцю аб’екта інтэлектуальнай уласнасці, уключанага ў склад аб’ектаў нематэрыяльных актываў,

з’яўляецца яго здольнасць прыносіць свайму праваўладальніку эканамічныя выгады.

Як паказвае сусветная практыка, такой уласцівасцю валодаюць каля 10% усіх ствараемых аб’ектаў інтэлектуальнай уласнасці. Але гэта не азначае, што выдаткі на стварэнне аб’ектаў інтэлектуальнай уласнасці стратныя, так як выдаткі на навуку па розных ацэнках даюць прыбытак ад 5 да 30 і больш даляраў на адзін укладзены ў яе даляр.

Як паказвае сусветная практыка, такой уласцівасцю валодаюць каля 10% усіх ствараемых аб’ектаў інтэлектуальнай уласнасці. Але гэта не азначае, што выдаткі на стварэнне аб’ектаў інтэлектуальнай уласнасці стратныя, так як выдаткі на навуку па розных ацэнках даюць прыбытак ад 5 да 30 і больш даляраў на адзін укладзены ў яе даляр.

Слайд 27У сусветнай практыцы прамыслова развітых краін назіраецца пастаянна нарастаючая ўдзельная вага

нематэрыяльных актываў у агульнай суме актываў фірмаў і арганізацый.

Так, напрыклад, паводле ацэнак Расійскага Фонду інтэлектуальнай уласнасці, на прадпрыемствах розных галін прамысловасці кошт правоў на аб’екты інтэлектуальнай уласнасці складае 8–12% ад іх агульнай кошту. На металургічных заводах і камбінатах яна вагаецца ў межах 5–15%, у НДІ і КБ аэракасмічнай прамысловасці кошт аб’ектаў прамысловай уласнасці дасягае 300% кошту іншых актываў.

Так, напрыклад, паводле ацэнак Расійскага Фонду інтэлектуальнай уласнасці, на прадпрыемствах розных галін прамысловасці кошт правоў на аб’екты інтэлектуальнай уласнасці складае 8–12% ад іх агульнай кошту. На металургічных заводах і камбінатах яна вагаецца ў межах 5–15%, у НДІ і КБ аэракасмічнай прамысловасці кошт аб’ектаў прамысловай уласнасці дасягае 300% кошту іншых актываў.

Слайд 28Рынкавая адзнака аб’ектаў інтэлектуальнай уласнасці

У сусветнай практыцы ацэначная дзейнасць рэгулюецца абавязковымі

для ацэншчыкаў стандартамі.

Стандарты ацэнкі распрацоўваюцца міжнароднымі арганізацыямі ацэншчыкаў, найбольш аўтарытэтнай з якіх з’яўляецца Міжнародны камітэт па стандартах ацэнкі – МКСА, утвораны ў 1981 г., які распрацоўвае міжнародныя стандарты ацэнкі (МСА), публікуе дапаўненні і змены да іх.

У 1994 г. гэтым камітэтам былі распрацаваны і ўведзены ў дзеянне стандарты ацэнкі МСА-1 – МСА-4, якія пакладзены ў аснову пры распрацоўцы нацыянальных стандартаў па ацэнцы аб’ектаў інтэлектуальнай уласнасці ў Беларусі і Расіі.

У Рэспубліцы Беларусь абавязковым для ацэншчыкаў аб’ектаў інтэлектуальнай уласнасці з’яўляецца СТБ 1144-99, уведзены ў дзеянне 30.04.1999 г.

Стандарты ацэнкі распрацоўваюцца міжнароднымі арганізацыямі ацэншчыкаў, найбольш аўтарытэтнай з якіх з’яўляецца Міжнародны камітэт па стандартах ацэнкі – МКСА, утвораны ў 1981 г., які распрацоўвае міжнародныя стандарты ацэнкі (МСА), публікуе дапаўненні і змены да іх.

У 1994 г. гэтым камітэтам былі распрацаваны і ўведзены ў дзеянне стандарты ацэнкі МСА-1 – МСА-4, якія пакладзены ў аснову пры распрацоўцы нацыянальных стандартаў па ацэнцы аб’ектаў інтэлектуальнай уласнасці ў Беларусі і Расіі.

У Рэспубліцы Беларусь абавязковым для ацэншчыкаў аб’ектаў інтэлектуальнай уласнасці з’яўляецца СТБ 1144-99, уведзены ў дзеянне 30.04.1999 г.

Слайд 29Далейшае развіццё метадалогія ацэнкі атрымала ў лістападзе 2000 г., калі былі

апублікаваныя новыя стандарты ацэнкі. Метадычны ліст пад № 8 да гэтых стандартаў прысвечаны ацэнцы нематэрыяльных актываў.

Яны дзеляцца на 3 катэгорыі: а) гудвілл бізнесу (неразмеркаваныя нематэрыяльныя актывы – дзелавая рэпутацыя, імджавая нацэнка, добрае імя, паспяховасць брэнда т г.д.); б) гудвілл персаналу; в) ідэнтыфікуемыя нематэрыяльныя актывы.

Таксама да нематэрыяльнах актываў могуць адносіцца: навучаная і сабраная разам рабочая сіла; спрыяльныя працоўныя дагаворы, дагаворы арэнды, дамовы страхавання; спрыяльныя кантракты на пастаўкі; кантракты аб пазыцы, пагадненні аб адмове ад канкурэнцыі; кліенцкія адносіны; тэхнічныя бібліятэкі і іншыя нематэрыяльныя актывы.

Яны дзеляцца на 3 катэгорыі: а) гудвілл бізнесу (неразмеркаваныя нематэрыяльныя актывы – дзелавая рэпутацыя, імджавая нацэнка, добрае імя, паспяховасць брэнда т г.д.); б) гудвілл персаналу; в) ідэнтыфікуемыя нематэрыяльныя актывы.

Таксама да нематэрыяльнах актываў могуць адносіцца: навучаная і сабраная разам рабочая сіла; спрыяльныя працоўныя дагаворы, дагаворы арэнды, дамовы страхавання; спрыяльныя кантракты на пастаўкі; кантракты аб пазыцы, пагадненні аб адмове ад канкурэнцыі; кліенцкія адносіны; тэхнічныя бібліятэкі і іншыя нематэрыяльныя актывы.

Слайд 30Згодна СТБ 1144-99 існуе 7 відаў кошту аб’ектаў інтэлектуальнай уласнасці:

балансавы

– першапачатковы кошт, які складаецца з сумы фактычных выдаткаў на набыццё (стварэнне) аб’екта і па яго давядзенні да стану, у якім ён прыдатны да выкарыстоўвання ў запланаваных мэтах;

аднаўленчы – пераацэначны кошт аб’екта;

інвестыцыйны – кошт аб'екта для канкрэтнага інвестара;

ліквідацыйны – грашовая сума, якая рэальна можа быць атрымана ад продажу аб’екта ў кароткія тэрміны (неадэкватная яго рынкавай кошту);

спажывецкі – для дадзенага карыстальніка пры пэўным, але не самым эфектыўным выкарыстоўванні аб’екта;

рынкавы – разлічаны па выніках адэкватнага маркетынгу, за які аб’ект можа быць прададзены ў выніку камерцыйнай здзелкі, калі пакупнік і прадавец дзейнічаюць кампетэнтна і без прымусу;

ва ўмовах абмежаванага рынку – кошт аб’екта, які ў сілу розных абставінаў прываблівае невялікі лік пакупнікоў і патрабуе працяглага вывучэння рынка.

аднаўленчы – пераацэначны кошт аб’екта;

інвестыцыйны – кошт аб'екта для канкрэтнага інвестара;

ліквідацыйны – грашовая сума, якая рэальна можа быць атрымана ад продажу аб’екта ў кароткія тэрміны (неадэкватная яго рынкавай кошту);

спажывецкі – для дадзенага карыстальніка пры пэўным, але не самым эфектыўным выкарыстоўванні аб’екта;

рынкавы – разлічаны па выніках адэкватнага маркетынгу, за які аб’ект можа быць прададзены ў выніку камерцыйнай здзелкі, калі пакупнік і прадавец дзейнічаюць кампетэнтна і без прымусу;

ва ўмовах абмежаванага рынку – кошт аб’екта, які ў сілу розных абставінаў прываблівае невялікі лік пакупнікоў і патрабуе працяглага вывучэння рынка.

Слайд 31Мэты ацэнкі аб’ектаў інтэлектуальнай уласнасці можна падзяліць на дзве асноўныя групы:

а) звязаныя з фінансавай справаздачнасцю (балансавы, аднаўленчы і рэшткавы кошт); б) звязаныя з выкарыстаннем аб'ектаў (інвестыцыйны, спажывецкі або іншы).

СТБ 1144-99 прадугледжвае, што ацэнка кошту аб’ектаў інтэлектуальнай уласнасці можа ажыццяўляцца з мэтай: унясення кошта ў статутны фонд суб’ектаў гаспадарання; пастаноўкі на бухгалтарскі ўлік у якасці нематэрыяльных актываў; пакупкі, продажу, саступкі правоў; куплі-продажу ліцэнзій; раздзяржаўлення і прыватызацыі; ліквідацыі прадпрыемства; закладу; страхавання; падзелу, атрымання ў спадчыну, дарэння або бязвыплатнай перадачы; вызначэння долі маёмасных правоў; вызначэння стартавага кошту для конкурсаў, аўкцыёнаў і таргоў; налічэння падатку, пошлін, збораў; вырашэння маёмасных спрэчак; пакрыцця шкоды; ацэнкі кошту прадпрыемства; экспертызы інвестыцыйных праектаў; іншых аперацый з аб’ектамі інтэлектуальнай уласнасці.

звязаныя з фінансавай")

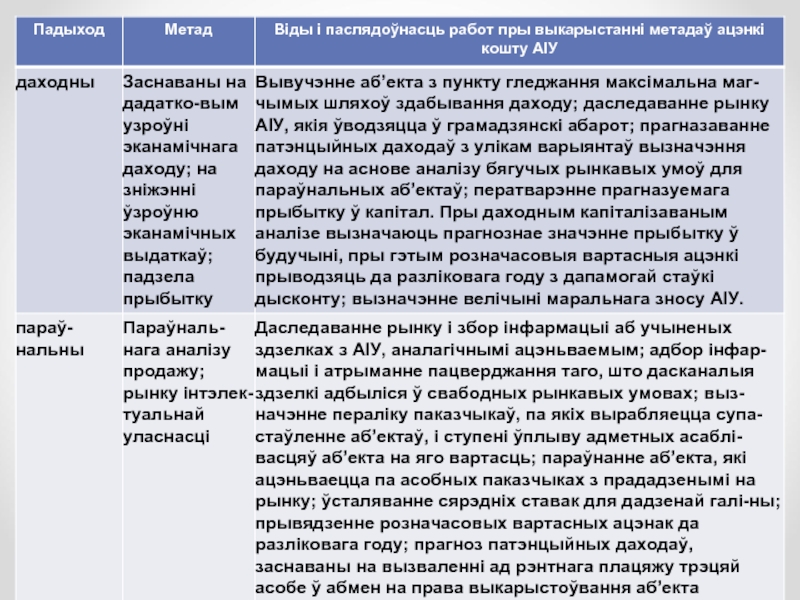

Слайд 32Метады ацэнкі

Пры ацэнцы кошту аб’ектаў інтэлектуальнай уласнасці выкарыстоўваюцца тры асноўных падыходы

– затратны, даходны і параўнальны.

Слайд 34Парадак правядзення ацэнкі і афармленне яе вынікаў.

У працэсе ацэнкі кошту

аб’екта інтэлектуальнай уласнасці неабходна:

а) вызначыць мэты ацэнкі і абгрунтаваць выбар віда кошту (балансавы, аднаўленчы і г.д.) у залежнасці ад абранай мэты;

б) пераканацца ў наяўнасці матэрыяльных носьбітаў з інфармацыяй аб АІУ (апісанне, дакументацыя, чарцяжы, схемы і г.д .);

в) даведацца аб аб’ёме правоў прадпрыемства, тэрмін валодання правамі і іншыя ўмовы замацавання правоў; праверыць наяўнасць дакументаў, якія пацвярджаюць правамернасць валодання маёмаснымі правамі на АІУ (патэнты, сведчанні, ліцэнзійныя дагаворы, дагаворы саступкі правоў і да т.п.);

а) вызначыць мэты ацэнкі і абгрунтаваць выбар віда кошту (балансавы, аднаўленчы і г.д.) у залежнасці ад абранай мэты;

б) пераканацца ў наяўнасці матэрыяльных носьбітаў з інфармацыяй аб АІУ (апісанне, дакументацыя, чарцяжы, схемы і г.д .);

в) даведацца аб аб’ёме правоў прадпрыемства, тэрмін валодання правамі і іншыя ўмовы замацавання правоў; праверыць наяўнасць дакументаў, якія пацвярджаюць правамернасць валодання маёмаснымі правамі на АІУ (патэнты, сведчанні, ліцэнзійныя дагаворы, дагаворы саступкі правоў і да т.п.);

Слайд 35г) сабраць і прааналізаваць звесткі пра АІУ, якi ацэньваецца, такія як:

канкурэнтаздольнасць тэхнічных, эксплуатацыйных, экалагічных і іншых характарыстык прадукта, вырабленага з выкарыстоўваннем АІУ, у параўнанні з аналагічнымі прадуктамі канкурэнтаў; крыніцы атрымання даходаў ад выкарыстання АІУ (павелічэнне выручкі ад рэалізацыі прадукцыі і прыбытку прыманне шляхам эканоміі рэсурсаў і скарачэння страт); рынак аналагічных АІУ (ёмістасць рынку і аб’ёмы збыту канкурэнтаў, гарантаваны аб’ём збыту для аб’екта, якi ацэньваецца і да т.п.); выдаткі на АІУ (на маркетынга-выя даследаванні, стварэнне аб’екта або набыццё правоў, пра-вавую ахову, давядзенне да выкарыстання); сабекошт і (або) кошт прадукту, вырабленага з ужываннем АІУ, з улікам затрат, што ўключаюцца ў сабекошт прадукцыі; рызыкі, звязаныя з ажыццяў-леннем праектаў (тэрміны асваення, дасягненне праектных характарыстык прадукту і да т.п.) і з агульнымі рызыкамі бізнесу (інфляцыя, падаткі, нацыянальны рэжым, палітычная нестабільнасць і да т.п.); чысты прыбытак ад выкарыстання АІУ; іншыя звесткі ў залежнасці ад спецыфікі АІУ і мэты яго ацэнкі.

д) выбраць падыход і метад ацэнкі.

сабраць і прааналізаваць звесткі пра АІУ, якi ацэньваецца, такія як: канкурэнтаздольнасць тэхнічных, эксплуатацыйных, экалагічных")

Слайд 36Па выніках ацэнкі падрыхтоўваецца справаздача, якая павінна змяшчаць:

уводзіны; падставы для

правядзення ацэнкі; пералік дакументаў; апісанне АІУ; вынікі ідэнтыфікацыі аб’екта i ўстанаўлення факта наяўнасці; вынікі праверкі наяўнасці і стану ахоўных дакументаў;

вынікі аналізу дакументаў, якія пацвярджаюць права прадпрыемства на выкарыстанне аб’екта;

вынікі ўстанаўлення тэхнічных, эксплуатацыйных, экалагічных, эканамічных і іншых паказчыкаў;

характарыстыку якая вызначае кошт;

абгрунтаванне выкарыстоўвання аб’екта, якi ацэньваецца ў запланаваных мэтах; выбар падыходаў і метадаў ацэнкі;

аналіз спецыфікі аб’екта, якi ацэньваецца, абгрунтаванне спецыяльных дапушчэнняў і водступаў у працэсе ацэнкі;

аналіз інфармацыі, неабходнай для ацэнкі кошту аб’екта;

разлік кошту АІУ рознымі метадамі; ўзгадненне разлікаў, атрыманых рознымі метадамі, і вызначэнне канчатковай кошту.

Справаздача зацвярджаецца кіраўніком суб’екта гаспадарання, які праводзіў ацэнку.

вынікі аналізу дакументаў, якія пацвярджаюць права прадпрыемства на выкарыстанне аб’екта;

вынікі ўстанаўлення тэхнічных, эксплуатацыйных, экалагічных, эканамічных і іншых паказчыкаў;

характарыстыку якая вызначае кошт;

абгрунтаванне выкарыстоўвання аб’екта, якi ацэньваецца ў запланаваных мэтах; выбар падыходаў і метадаў ацэнкі;

аналіз спецыфікі аб’екта, якi ацэньваецца, абгрунтаванне спецыяльных дапушчэнняў і водступаў у працэсе ацэнкі;

аналіз інфармацыі, неабходнай для ацэнкі кошту аб’екта;

разлік кошту АІУ рознымі метадамі; ўзгадненне разлікаў, атрыманых рознымі метадамі, і вызначэнне канчатковай кошту.

Справаздача зацвярджаецца кіраўніком суб’екта гаспадарання, які праводзіў ацэнку.

Слайд 37Высновы

Аснову маёмасных правоў складаюць права выка-рыстоўвання і права распараджэння выкарыстоў-ваннем аб’екта

інтэлектуальнай уласнасці.

Аб’екты інтэлектуальнай уласнасці складаюць знач-ную частку актываў прадпрыемстваў і арганізацый, таму неабходны механізм уліку гэтых нематэрыяль-ных аб’ектаў сумесна з матэрыяльнымі ў рамках бухгалтарскага ўліку адной і той жа арганізацыі.

Найважнейшым уласцівасцю аб’екта інтэлектуальнай уласнасці, уключанага ў склад аб’ектаў нематэрыяльных актываў, з’яўляецца яго здольнасць прыносіць свайму праваўладальніку эканамічныя выгады (атрыманне прыбытку).

Прадугледжаны парадак штогадовага правядзення інвентарызацыі аб’ектаў нематэрыяльных актываў.

Аб’екты інтэлектуальнай уласнасці складаюць знач-ную частку актываў прадпрыемстваў і арганізацый, таму неабходны механізм уліку гэтых нематэрыяль-ных аб’ектаў сумесна з матэрыяльнымі ў рамках бухгалтарскага ўліку адной і той жа арганізацыі.

Найважнейшым уласцівасцю аб’екта інтэлектуальнай уласнасці, уключанага ў склад аб’ектаў нематэрыяльных актываў, з’яўляецца яго здольнасць прыносіць свайму праваўладальніку эканамічныя выгады (атрыманне прыбытку).

Прадугледжаны парадак штогадовага правядзення інвентарызацыі аб’ектаў нематэрыяльных актываў.

Слайд 38Заданні для практычнага занятку

Асаблівасці ўвядзення аб’ектаў інтэлектуальнай уласнасці ў грамадзянскі абарот.

Паняцце

«нематэрыяльныя актывы».

Класіфікацыя нематэрыяльных актываў.

Вызначэнне кошту аб’ектаў інтэлектуальнай уласнасці.

Мэта вызначэння кошту аб’ектаў інтэлектуальнай уласнасці.

Метады вызначэння кошту аб’ектаў інтэлектуальнай уласнасці.

Выкарыстоўванне аб’ектаў інтэлектуальнай уласнасці ў складзе нематэрыяльных актываў установы або прадпрыемства.

Введение объектов интеллектуальной собственности в гражданский оборот. Методический материал для проведения практических занятий для студентов всех специальностей / А.А. Дыжова. – Могилев: УО «МГУП», 2012. – 32 с.

Класіфікацыя нематэрыяльных актываў.

Вызначэнне кошту аб’ектаў інтэлектуальнай уласнасці.

Мэта вызначэння кошту аб’ектаў інтэлектуальнай уласнасці.

Метады вызначэння кошту аб’ектаў інтэлектуальнай уласнасці.

Выкарыстоўванне аб’ектаў інтэлектуальнай уласнасці ў складзе нематэрыяльных актываў установы або прадпрыемства.

Введение объектов интеллектуальной собственности в гражданский оборот. Методический материал для проведения практических занятий для студентов всех специальностей / А.А. Дыжова. – Могилев: УО «МГУП», 2012. – 32 с.