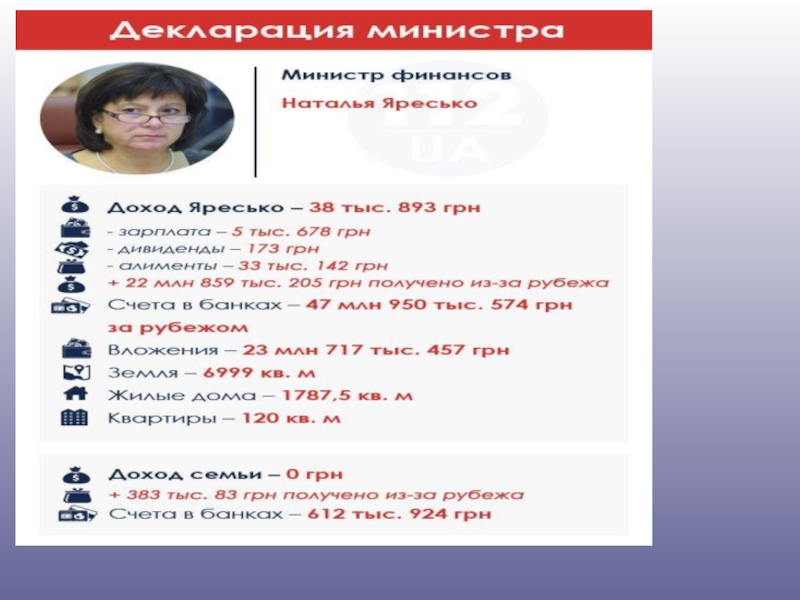

- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Фінансове право України презентация

Содержание

- 1. Фінансове право України

- 3. Мета заняття: формування системи знань з фінансового права та практичне застосування норм даної галузі

- 4. ПЛАН 1.Поняття, предмет, метод фінансового права.

- 5. Основні юридичні терміни з теми: Публічні фінанси,

- 6. Функції держави – основні напрями її діяльності:

- 7. Саме за рахунок акумуляції коштів у

- 10. За допомогою фінансів відбувається розподіл результату

- 11. Існування фінансів пов’язано з товарно-грошовими відносинами.

- 12. ВАЖЛИВО!!! Предметом фінансового публічно-правового регулювання є не

- 13. Фінанси – економічна категорія, яка склалася історично.

- 14. Призначення фінансів: розподіл і перерозподіл сукупного суспільного

- 15. Фінансова діяльність держави- необхідна складова механізму управління

- 16. Об’єкт фінансової діяльності Відносини, що регулюють рух

- 17. Суб’єктний склад відносин Держава, територіальні громади, юридичні

- 18. Фінансова система держави – сукупність взаємозалежних, взаємодіючих

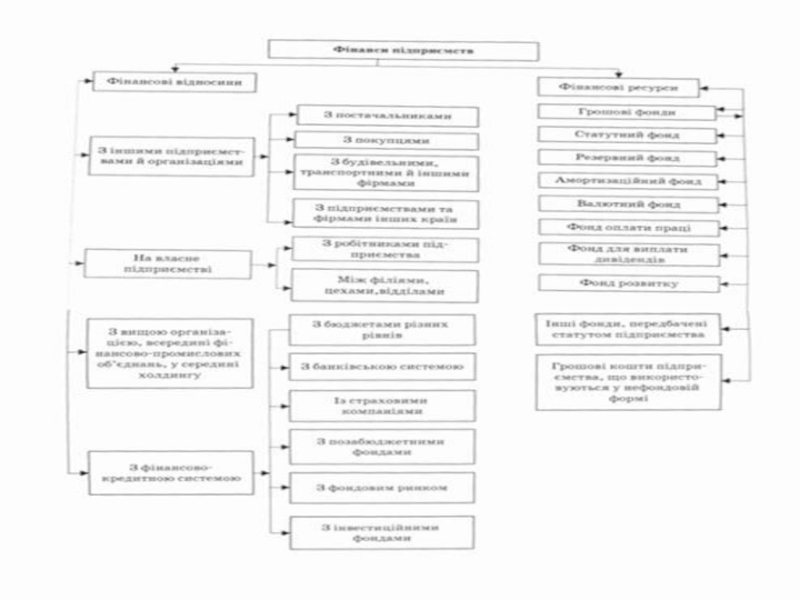

- 22. Фінанси підприємств – основа децентралізованих фінансів. ВАЖЛИВО!!!Фінанси

- 23. Особливості предмету фінансового права :

- 24. Предмет фінансового права: Суспільні відносини у сфері

- 25. Метод фінансового права Імперативний(основний) – владні приписи,

- 26. Система фінансового права Загальна: фінансово-правові норми, поняття

- 27. Джерела фінансового права Конституція України Загальні та

- 28. Фінансове право – сукупність правових норм, що

- 29. Особливості фінансово-правової норми Регулює відносини, що виникають

- 30. Зміст фінансово-правової норми - імперативний У фінансово-правових

- 31. Гіпотеза вказує на умови дії фінансово-правової норми

- 32. Диспозиція встановлює зміст самого правила поведінки Приписує

- 33. Санкція передбачає наслідки порушення правової норми Визначає

- 34. Особливості фінансово-правових санкцій: Мають грошовий характер, як

- 35. Заходи фінансово-правової відповідальності Застосовуються державними органами

- 36. Крім вищезазначених санкцій до особи можуть бути

- 37. Фінансово-правові відносини: Суспільні відносини, врегульовані фінансово-правовими нормами,

- 38. Об’єкт фінансових правовідносин Фонди коштів Суб’єкт фінансових

- 39. Фінансовий контроль - Одна з функцій державного

- 40. Об’єкт фінансового контролю - Фінансові та інші

- 41. Завдання фінансового контролю: Перевірка стану виконання фінансових

- 42. Залежно від характеру взаємовідносин і суб’єкта контролю

- 43. За часом проведення фінансовий контроль поділяється на

- 44. Залежно від суб’єктів контролю: Державний –

- 45. Міжнародна організація вищих органів фінансового контролю (INTOSAI)

- 46. Методи фінансового контролю Ревізія Інвентаризація Перевірка Обстеження Інспектування

- 48. Органи фінансового контролю - це носії контрольних

- 49. Органи спеціальної компетенції у сфері здійснення фінансового

- 50. Недержавний фінансовий контроль Незалежні особи – аудитори

- 51. Податкове право інститут фінансового права, який складається

- 52. Об’єкти податкових правовідносин Матеріальні блага фізичних і

- 53. Суб’єкти податкових правовідносин Будь-яка особа, яка володіє правосуб’єктністю і здатна бути учасником податкових правовідносин.

- 54. Податок – обов’язковий, безумовний платіж до

- 55. Види податків та зборів Загальнодержавні та місцеві (ст.8-9 ПКУ).

- 58. Вивчайте Податковий, Бюджетний Кодекси України

Слайд 3Мета заняття: формування системи знань з фінансового права та

практичне застосування

Слайд 4ПЛАН

1.Поняття, предмет, метод фінансового права.

2.Система і джерела фінансового права.

3.Фінансово-правові

4.Суть і призначення фінансового контролю.

5.Організація та органи фінансового контролю.

6.Основи податкового права. Поняття податку та його види.

Слайд 5Основні юридичні терміни з теми:

Публічні фінанси, фінансова діяльність держави, фінансова система

Слайд 6Функції держави – основні напрями її діяльності:

Внутрішні

Політична, економічна, соціальна, екологічна, культурна,

Зовнішні

Співробітництво та інтеграція з сучасними державами у політичній, економічній, екологічній, культурній, інформаційній, правовій сферах; функція оборони; забезпечення миру та підтримка світового правопорядку.

Слайд 7

Саме за рахунок акумуляції коштів у власності держави, формування спеціальних фондів

Слайд 10

За допомогою фінансів відбувається розподіл результату відтворення – сукупного суспільного продукт,

Слайд 11

Існування фінансів пов’язано з товарно-грошовими відносинами. Розвиток цих відносин обумовлений суспільним

Слайд 12ВАЖЛИВО!!!

Предметом фінансового публічно-правового регулювання є не фінанси взагалі як сукупність усіх

Слайд 13Фінанси – економічна категорія, яка склалася історично. Від лат. «finantia» -

Фінанси – це економічні відносини, пов’язані з утворенням, розподілом та використанням фондів грошових коштів держави та органів місцевого самоврядування, в процесі яких відбувається розподіл і перерозподіл сукупного суспільного продукту та контроль за задоволенням суспільних потреб.

Слайд 14Призначення фінансів: розподіл і перерозподіл сукупного суспільного продукту в грошовій формі.

Фінанси

Грошові фонди утворюють матеріальний зміст фінансів.

Фінансами є відносини, що регулюють формування, розподіл і використання централізованих і децентралізованих грошових фондів.

Слайд 15Фінансова діяльність держави- необхідна складова механізму управління

Формування, розподіл і використання централізованих

Слайд 16Об’єкт фінансової діяльності

Відносини, що регулюють рух державних грошових фондів на всіх

Слайд 17Суб’єктний склад відносин

Держава, територіальні громади, юридичні та фізичні особи

ВАЖЛИВО!!! Особливість ролі

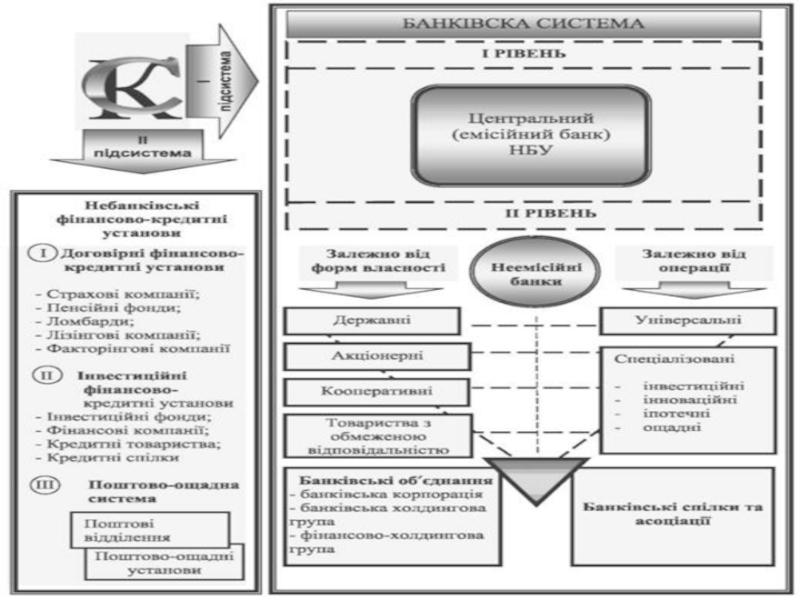

Слайд 18Фінансова система держави – сукупність взаємозалежних, взаємодіючих фінансових інститутів.

Фінансова система включає

1)бюджетна система;

2)кредитна система;

3)обов’язкове державне страхування;

4)фінанси підприємств.

бюджетна система;2)кредитна система;3)обов’язкове")

Слайд 22Фінанси підприємств – основа децентралізованих фінансів.

ВАЖЛИВО!!!Фінанси державних підприємств є складовою фінансової

Слайд 23Особливості предмету фінансового права :

суспільні відносини, які складаються у

Реалізуються в процесі руху грошових фондів публічного характеру;

Об’єктом відносин є грошові фонди держави і територіальних громад;

Передбачено виключну роль держави в цих відносинах.

Слайд 24Предмет фінансового права:

Суспільні відносини у сфері фінансової діяльності держави і територіальних

Це – ВЛАДНО-МАЙНОВІ ВІДНОСИНИ.

Слайд 25Метод фінансового права

Імперативний(основний) – владні приписи, накази що стосуються кола платників,

Рекомендації, узгодження (податковий кредит, вибір платежів ОМС).

– владні приписи, накази що стосуються кола платників, порядку, умови і розміру")

Слайд 26Система фінансового права

Загальна: фінансово-правові норми, поняття фінансів, фінансові органи, правове положення

Особлива: фінансово-правові норми, що регулюють відносини у сфері бюджетної системи, державних доходів і видатків, обов’язкового державного страхування, кредитування, банківської діяльності, валютного регулювання

Слайд 27Джерела фінансового права

Конституція України

Загальні та спеціальні закони (Податковий кодекс України, Бюджетний

Постанови ВРУ;

Укази Президента;

Постанови КМУ;

Відомчі нормативно-правові акти: постанови Правління НБУ, накази Міністра фінансів, розпорядження Державного казначейства України;

Судова практика.

Міжнародні правові акти, що ратифіковані ВРУ і є частиною національного законодавства.

Слайд 28Фінансове право – сукупність правових норм, що регулюють суспільно-фінансові відносини, які

Слайд 29Особливості фінансово-правової норми

Регулює відносини, що виникають у процесі планового формування, розподілу

Слайд 30Зміст фінансово-правової норми - імперативний

У фінансово-правових нормах містяться адресовані до підприємств

Слайд 31Гіпотеза вказує на умови дії фінансово-правової норми

Обов’язок підприємства сплатити податок на

Слайд 32Диспозиція встановлює зміст самого правила поведінки

Приписує виконання певних дій по формуванню,

Слайд 33Санкція передбачає наслідки порушення правової норми

Визначає види й заходи юридичної ,

Слайд 34Особливості фінансово-правових санкцій:

Мають грошовий характер, як правило;

Містять заходи примусового впливу на

Це – накладення штрафу, нарахування пені, примусове вилучення бюджетних коштів, призупинення операцій по рахунках у банках, заборона на здійснення банком окремих банківських операцій.

При вилученні коштів, вони зараховуються до державного або місцевого бюджетів.

Слайд 35Заходи фінансово-правової відповідальності

Застосовуються державними органами і їх посадовими особами. До

Слайд 36Крім вищезазначених санкцій до особи можуть бути

Застосовані заходи дисциплінарного, адміністративного,

Слайд 37Фінансово-правові відносини:

Суспільні відносини, врегульовані фінансово-правовими нормами, учасники яких є носіями юридичних

Грошові відносини

Відносини розподілу

Планомірність

Організаційні

Державно-владний характер

Слайд 38Об’єкт фінансових правовідносин

Фонди коштів

Суб’єкт фінансових правовідносин

Особи, які є носіями суб’єктивних прав

Слайд 39Фінансовий контроль -

Одна з функцій державного управління є контрольна діяльність, зокрема,

Діяльність державних органів і недержавних організацій по забезпеченню законності, фінансової дисципліни й доцільності у процесі мобілізації, розподілу й використання централізованих й децентралізованих фондів коштів

Слайд 40Об’єкт фінансового контролю -

Фінансові та інші матеріальні ресурси органів публічної адміністрації

Предмет фінансового контролю –

матеріальні носії інформації щодо фінансово-господарської діяльності

Сфера фінансового контролю –

Увесь спектр операцій, що здійснюються з використанням грошей, в деяких випадках без них (бартерні операції).

Слайд 41Завдання фінансового контролю:

Перевірка стану виконання фінансових обов’язків перед державою, органами місцевого

Перевірка розробки і виконання бюджету (бюджетний контроль);

Перевірка правильності використання державними та комунальними підприємствами грошових ресурсів, що є в їх розпорядженні;

Перевірка додержання правил здійснення фінансових операцій, розрахунків і зберігання грошових коштів підприємствами і установами;

Перевірка фінансового стану і ефективного використання трудових, матеріальних ресурсів підприємства, бюджетних установ;

Усунення і попередження порушень фінансової дисципліни.

Слайд 42Залежно від характеру взаємовідносин і суб’єкта контролю фінансовий контроль можна поділити

Внутрішній – самоконтроль, який здійснюють організації, підприємства, установи як за власною фінансовою діяльністю, так і за фінансовою діяльністю підрозділів, що входять до їх складу.(ст.26 БКУ).

Зовнішній – здійснюється стороннім органом, уповноваженим на проведення компетентних дій у сфері перевірки стану додержання фінансової дисципліни. (органи загальної компетенції, спеціальні органи).

Слайд 43За часом проведення фінансовий контроль поділяється на попередній, поточний та наступний

Попередній

Поточний – здійснюється під час фінансово-господарських операцій, дає змогу регулювати фінансові ситуації, запобігати збиткам.

Наступний – вивчення фінансової діяльності за попередній період, дає змоги виявити вади попереднього й поточного контролю і оцінити позитивні і негативні сторони фінансової діяльності підприємства.

Слайд 44Залежно від суб’єктів контролю:

Державний – здійснюють органи державної влади(законодавчої, виконавчої).

Відомчий

Внутрішньогосподарський – здійснюють економічні служби підприємств, установ, організацій (бухгалтерії, фінансові відділи, служби фінансового менеджменту тощо).

Недержавний аудиторський – здійснюють незалежні аудитори, а також державно-владні органи.

Державний фінансовий аудит – перевірка і аналіз справ щодо законного використання комунальних коштів та майна, інших активів держави, правильного ведення бухобліку, звітності.

. Відомчий – служби внутрішнього")

Слайд 45Міжнародна організація вищих органів фінансового контролю (INTOSAI)

INTOSAI є міжнародною професійною організацією,

Основним завданням INTOSAI є надання аудиторам усього світу можливості обміну інформацією, що становить спільний інтерес, інформацією щодо сучасних напрацювань у сфері аудиту та застосування професійних стандартів і найкращих методологій. INTOSAI декларує сприяння кращому державному управлінню шляхом заохочення ВОФК до сприяння урядам у вдосконаленні їх діяльності, підвищення прозорості бюджетної сфери, забезпечення підзвітності, боротьби з корупцією, сприяння кваліфікованому та ефективному використанню державних ресурсів на користь народів. У своїй діяльності INTOSAI керується Лімською декларацією про основні принципи здійснення аудиту (1977).

INTOSAI є міжнародною професійною організацією, що об'єднує вищі органи")

Слайд 48Органи фінансового контролю - це носії контрольних функцій щодо об’єкту контролю.

Парламентський контроль- ВРУ(ст.85, 109 Конституції).

Комітети ВРУ з питань бюджету з контролю за дотриманням бюджетного законодавства, Комітет з питань податкової та митної політики, Комітет з питань фінансів і банківської діяльності

Президент України, Рада національної безпеки й оборони при Президентові України

Кабінет Міністрів України

Слайд 49Органи спеціальної компетенції у сфері здійснення фінансового контролю

Рахункова Палата України

Міністерство фінансів

Державна казначейська служба України

Державна фінансова інспекція України

Державна фіскальна служба України

Державна пробірна служба України

Національний Банк України

Слайд 50Недержавний фінансовий контроль

Незалежні особи – аудитори

Аудиторські фірми

Аудит – перевірка даних бухгалтерського

Слайд 51Податкове право

інститут фінансового права, який складається із сукупності правових норм, що

Слайд 52Об’єкти податкових правовідносин

Матеріальні блага фізичних і юридичних осіб, з яких стягуються

Слайд 53Суб’єкти податкових правовідносин

Будь-яка особа, яка володіє правосуб’єктністю і здатна бути учасником

Слайд 54 Податок – обов’язковий, безумовний платіж до відповідного бюджету, що справляється з

Збір (плата, внесок) – обов’язковий платіж до відповідного бюджету, що справляється з платників зборів, з умовою отримання ними спеціальної вигоди, у тому числі внаслідок вчинення на користь таких осіб державними органами, органами місцевого самоврядування, іншими уповноваженими органами та особами юридично-значимих дій.

.")