- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Ателье @tatarkaprod презентация

Содержание

Слайд 2«Совершенство – наша обязанность»

Мечта – цель – реализация

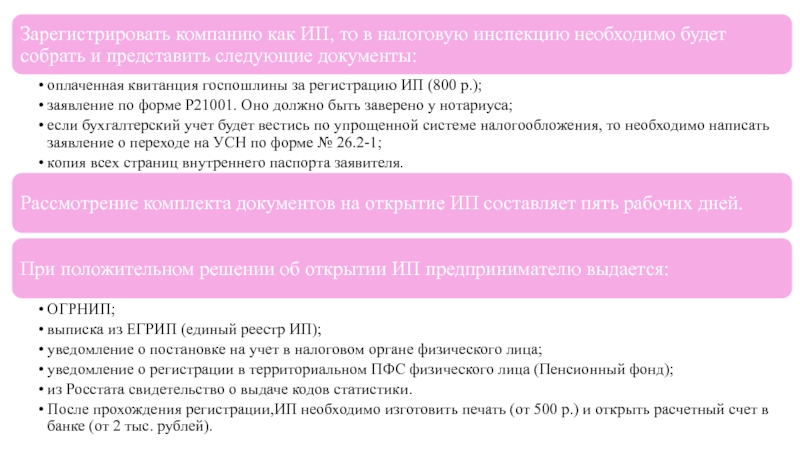

?Как открыть свое ателье,

скачать бесплатно и без регистрации.

У портних обновляют гардероб не только, когда в магазинах скромный ассортимент или трудно что-либо подобрать. Всегда есть те, кто стремится выглядеть особенно элегантно и подчеркнуть свою индивидуальность. Ателье способны удовлетворить любой вкус и недостатка в клиентуре, как правило, не испытывают.

У портних обновляют гардероб не только, когда в магазинах скромный ассортимент или трудно что-либо подобрать. Всегда есть те, кто стремится выглядеть особенно элегантно и подчеркнуть свою индивидуальность. Ателье способны удовлетворить любой вкус и недостатка в клиентуре, как правило, не испытывают.

Слайд 5Система налогообложения

Виды деятельности, при которых упрощенная система запрещена, обозначены в пункте

3 статьи 346.12 НК РФ. Пошив и ремонт одежды в списке отсутствуют. Значит, те, кто этим занимается, могут находиться на упрощенной системе, соблюдая ограничения статей 346.12 и 346.13 НК РФ. Однако нельзя забывать: бытовые услуги населению, включенные в Общероссийский классификатор 002-93 (утвержден постановлением Госстандарта России от 28.06.93 N 163), облагаются ЕНВД (подп. 1 п. 2 ст. 346.26 НК РФ). К ним, в частности, относятся:

— ремонт швейных, меховых и кожаных изделий, головных уборов и изделий текстильной галантереи (код 012100);

— пошив швейных, меховых и кожаных изделий, головных уборов и изделий текстильной галантереи (код 012200);

— прочие услуги по ремонту и пошиву швейных, меховых и кожаных изделий, головных уборов и изделий текстильной галантереи (код 012300);

— ремонт трикотажных изделий (код 012400);

— пошив и вязание трикотажных изделий (код 012500);

— прочие услуги по пошиву и вязанию трикотажных изделий (код 012600).

— ремонт швейных, меховых и кожаных изделий, головных уборов и изделий текстильной галантереи (код 012100);

— пошив швейных, меховых и кожаных изделий, головных уборов и изделий текстильной галантереи (код 012200);

— прочие услуги по ремонту и пошиву швейных, меховых и кожаных изделий, головных уборов и изделий текстильной галантереи (код 012300);

— ремонт трикотажных изделий (код 012400);

— пошив и вязание трикотажных изделий (код 012500);

— прочие услуги по пошиву и вязанию трикотажных изделий (код 012600).

Слайд 7Налоговый учет доходов

На ателье распространяются общие правила. В налоговую базу следует

включать доходы от реализации и внереализационные доходы, определяемые согласно статьям 249 и 250 НК РФ (п. 1 ст. 346.15 НК РФ). При исчислении единого налога не отражаются поступления (п. 1.1 ст. 346.15 НК РФ):

— перечисленные в статье 251 НК РФ (подп. 1);

— облагаемые налогом на прибыль по ставкам, предусмотренным в пунктах 3 и 4 статьи 284 НК РФ (подп. 2);

— облагаемые НДФЛ по ставкам, указанным в пунктах 2, 4 и 5 статьи 224 НК РФ (подп. 3).

Согласно кассовому методу, который применяется при упрощенной системе, доходы образуются в день, когда налогоплательщик получает деньги на свой банковский счет или в кассу либо задолженность перед ним погашается иным способом (п. 1 ст. 346.17 НК РФ). Значит, доходы нужно отражать сразу, как расплатился клиент, даже если он внес аванс.

— перечисленные в статье 251 НК РФ (подп. 1);

— облагаемые налогом на прибыль по ставкам, предусмотренным в пунктах 3 и 4 статьи 284 НК РФ (подп. 2);

— облагаемые НДФЛ по ставкам, указанным в пунктах 2, 4 и 5 статьи 224 НК РФ (подп. 3).

Согласно кассовому методу, который применяется при упрощенной системе, доходы образуются в день, когда налогоплательщик получает деньги на свой банковский счет или в кассу либо задолженность перед ним погашается иным способом (п. 1 ст. 346.17 НК РФ). Значит, доходы нужно отражать сразу, как расплатился клиент, даже если он внес аванс.

Слайд 8Индивидуальный пошив, как и ремонт, часто выполняется из материалов заказчика. Тогда

их стоимость не отражается в налоговом учете, так как они не являются собственностью ателье. Такой вариант очень удобен для организаций, применяющих упрощенную систему с объектом налогообложения доходы. Уменьшать налоговую базу на расходы от покупки они не могут, а вот доходы от продажи (если материалы не учтены в стоимости работы) или от работы (если учтены) приходится показывать полностью. Если же материалы предоставил заказчик, нет ни расходов, ни дополнительных доходов.