Орындаған: Құттыбек Г

Тобы: ЮМ-14-1к5

Қабылдаған: Ярылкапова Ш

- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Қаржы құқығы презентация

Содержание

Слайд 2

Қазақстан халқына Қазақстан Республикасының Президентінің 2005 жылдың 18 ақпанынндағы «Қазақстан жылдамдатылған

экономикалық, әлеуметтік және саяси жаңарту жолдарында» арнаулы Жолдауына орай 2005-2007 жылдарға бағалы қағаздар нарықты және житнақтаушы зейнетақы жүйесі дамуы үшін бағдарламалар жетілдіруде.

Слайд 3

Банктік қызмет айқын әлі үлгілі болуы қажет. Біріншіден, бұл меншік құрылымы

және аффирлендірілген тұлғалар туралы мәліметке қатысты. Аффирлендірілген тұлғаларымен келісімдер банктерге тәуелді болмауы тиіс Банктер инвестициялық қызметті ретке келтіруі қажет. Бұл қаржы құқығы саласына қатысты.

Слайд 4:

Қазақстан Республикасының қаржы құқығы – мемлекеттің қаржылық саясатын іске асырудың белсенді

және күшті атрибуты болып табылады. Бұл құқық саласы мемлекеттік ақша қорларын құру, қалыптастыру және пайдалану процесінде пайда болатын қоғамдық қатынастарды реттейтін заңды нормалардың жиынтығы. Қаржы құқығы қаржы жүйесінің құрылымын орнықтырады.

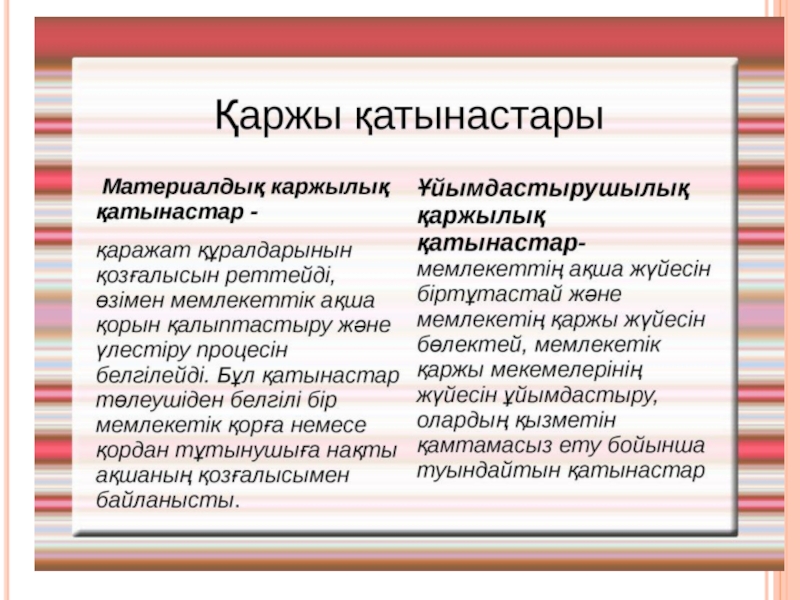

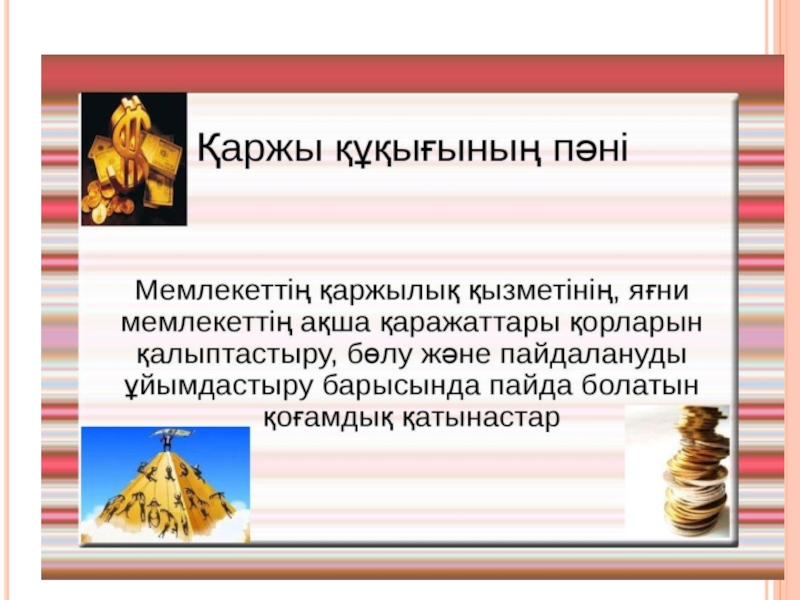

Қаржы құқығының пәні болып ақша қорларын құру, қалыптастыру және пайдаланудағы мемлекеттің қызметі процесінде пайда болатын қоғамдық қатынастар табылады

Қаржы құқығының пәні болып ақша қорларын құру, қалыптастыру және пайдаланудағы мемлекеттің қызметі процесінде пайда болатын қоғамдық қатынастар табылады

Слайд 7

Салықтың түрлері. Әр түрлі негіздерге байланысты салықты бірнеше топтамаларға бөлуге болады.

Салықтың ауыртпалығын көрсететін субъектіге байланысты салықтар тікелей және жанама болып бөлінеді. Тікелей салық салық төлеудің субъектісі оның ауыртпалығын өзі тікелей көтереді, яғни төленген салық тікелей оның мүлкінің, еңбекақысының азаюына әкеледі. Мысалы тікелей салыққа жеке табыс салығын жатқызуға болады.

Жанама салықта салық төлеуші салықты төлеудің ауыртпалығын басқа бір тұлғаға жүктейді. Жанама салықтарға қосылған құн салығы мен акциз жатады. Заң жүзінде аталған салықтардың төлеушісі тауарды сатушы, бірақ негізінде салықтың сомасы сатылған тауардың құнының ішіне кіретіндіктен оны тауарды сатып алушы өтейді. Сонда салық төлеу міндеті, ауыртпалығы салық төлеуші тауар сатушыдан, тауарды сатып алушыға көшіп отыр.

Жанама салықта салық төлеуші салықты төлеудің ауыртпалығын басқа бір тұлғаға жүктейді. Жанама салықтарға қосылған құн салығы мен акциз жатады. Заң жүзінде аталған салықтардың төлеушісі тауарды сатушы, бірақ негізінде салықтың сомасы сатылған тауардың құнының ішіне кіретіндіктен оны тауарды сатып алушы өтейді. Сонда салық төлеу міндеті, ауыртпалығы салық төлеуші тауар сатушыдан, тауарды сатып алушыға көшіп отыр.