- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

УЧЕТ МАТЕРИАЛЬНО-ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ презентация

Содержание

- 1. УЧЕТ МАТЕРИАЛЬНО-ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ

- 2. В соответствии с ПБУ 5/01 «Учет

- 3. Под материалами понимают различные вещественные элементы производства,

- 4. Основные задачи учета МПЗ: Контроль за сохранностью

- 5. Для учета материалов применяются следующие счета: счет

- 6. Счет 14 – «Резервы под снижение стоимости материальных

- 7. Товары - это часть МПЗ, предназначенная для

- 8. Оценка поступивших материалов На сч.10 производственные запасы

- 9. Оценка поступивших материалов 3) Приобретенные в обмен

- 10. ОЦЕНКА ОТПУЩЕННЫХ МПЗ Отпуск МПЗ в

- 11. ПРИМЕР

- 12. Учет поступления МПЗ Движение материалов оформляется первичными

- 13. Учет поступления МПЗ Если в процессе приемки

- 14. Учет поступления материалов Учет наличия и движения

- 15. Учет поступления материалов Счет 10 имеет ряд

- 16. Учет поступления МПЗ по фактической себестоимости По

- 17. Отпуск материалов Отпуск материалов (в цехи, реализация,

- 18. Отпуск материалов По окончании месяца в бухгалтерии

- 19. ПРИМЕР: Остатки по счетам на 01.01. –

- 20. Учет поступления МПЗ по твердой учетной цене

- 21. Учет поступления МПЗ по твердой учетной цене

- 22. ПРИМЕР (в руб.): Остатки по счетам

- 23. Синтетический учет расходования материалов Главный вид

- 24. Синтетический учет расходования материалов Продажа материалов на

- 25. Особенности учета специальной оснастки и специальной одежды

- 26. Особенности учета СО и СО Длительность эксплуатации

- 27. Резервы под снижение стоимости материалов Организация

- 28. Учет наличия и движения товаров Товары

- 29. Учет наличия и движения товаров В организациях

- 30. Учет наличия и движения товаров Поступление товаров

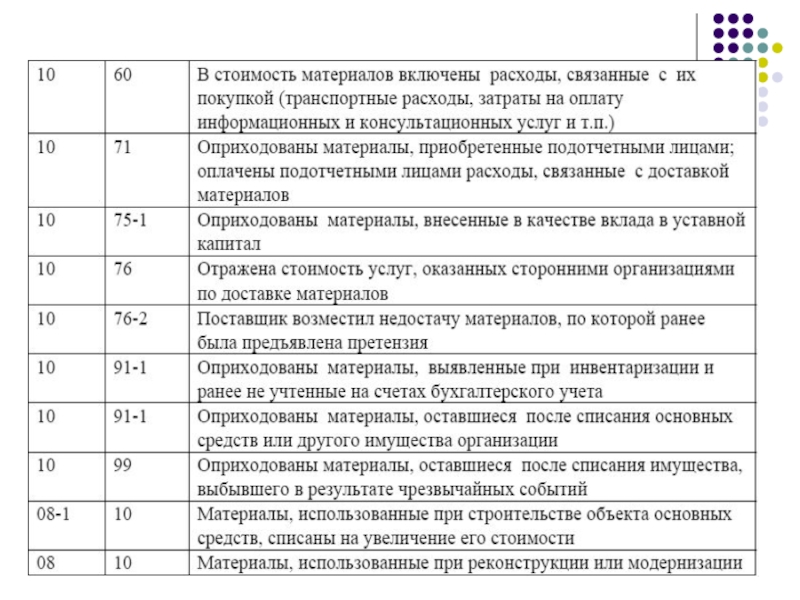

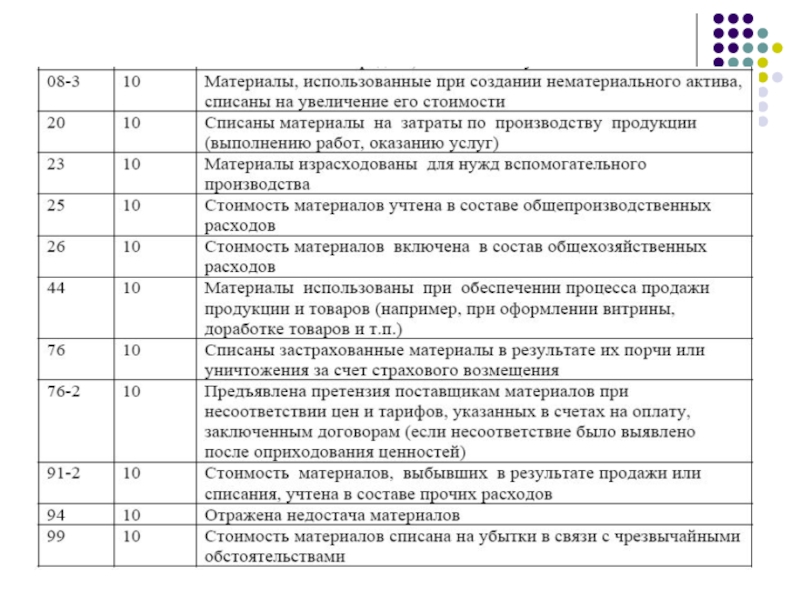

- 31. Типовые проводки по учету МПЗ: материалов:

Слайд 2

В соответствии с ПБУ 5/01 «Учет материально-производственных запасов» качестве МПЗ принимаются

активы:

используемые в качестве сырья, материалов и т. п. при производстве продукции, предназначенной для продажи (выполнения работ, указания услуг);

предназначенные для продажи (товары, готовая продукция и т. п.);

используемые для управленческих нужд предприятия.

используемые в качестве сырья, материалов и т. п. при производстве продукции, предназначенной для продажи (выполнения работ, указания услуг);

предназначенные для продажи (товары, готовая продукция и т. п.);

используемые для управленческих нужд предприятия.

Слайд 3Под материалами понимают различные вещественные элементы производства, используемые в качестве предметов

труда в производственном процессе.

Материалы относятся к оборотным средствам предприятия. Они целиком потребляются в каждом производственном цикле и полностью переносят свою стоимость на стоимость произведенной продукции.

В составе материалов учитываются также средства труда со сроком службы менее 12 месяцев, которые могут многократно участвовать в производственном процессе (они учитываются на субсчетах 9, 10, 11 счета 10).

Материалы относятся к оборотным средствам предприятия. Они целиком потребляются в каждом производственном цикле и полностью переносят свою стоимость на стоимость произведенной продукции.

В составе материалов учитываются также средства труда со сроком службы менее 12 месяцев, которые могут многократно участвовать в производственном процессе (они учитываются на субсчетах 9, 10, 11 счета 10).

Слайд 4Основные задачи учета МПЗ:

Контроль за сохранностью ценностей.

Соответствие складских запасов нормативам.

Выполнение планов

снабжения материалами.

Выявление фактических затрат, связанных с заготовкой материалов.

Контроль за соблюдением норм производственного потребления.

Правильное распределение стоимости израсходованных в производстве материалов по объектам калькуляции.

Выявление фактических затрат, связанных с заготовкой материалов.

Контроль за соблюдением норм производственного потребления.

Правильное распределение стоимости израсходованных в производстве материалов по объектам калькуляции.

Слайд 5Для учета материалов применяются следующие счета: счет 10 «Материалы»:

10/1 –

сырье и материалы;

10/2 – покупные полуфабрикаты и комплектующие изделия, конструкции и детали;

10/3 – топливо;

10/4 – тара и тарные материалы;

10/5 – запасные части;

10/6 – прочие материалы;

10/7 – материалы, переданные на переработку на сторону;

10/8 – строительные материалы;

10/9 – инвентарь и хозяйственные принадлежности ;

10/10 – специальная оснастка и специальная одежда на складе;

10/11 – специальная оснастка и специальная одежда в эксплуатации.

10/2 – покупные полуфабрикаты и комплектующие изделия, конструкции и детали;

10/3 – топливо;

10/4 – тара и тарные материалы;

10/5 – запасные части;

10/6 – прочие материалы;

10/7 – материалы, переданные на переработку на сторону;

10/8 – строительные материалы;

10/9 – инвентарь и хозяйственные принадлежности ;

10/10 – специальная оснастка и специальная одежда на складе;

10/11 – специальная оснастка и специальная одежда в эксплуатации.

Слайд 6Счет 14 – «Резервы под снижение стоимости материальных ценностей».

Счет 15 – «Заготовление и

приобретение материальных ценностей».

Счет 16 – «Отклонение в стоимости материалов» (учетная стоимость – фактическая стоимость приобретения).

Материалы, не принадлежащие данному предприятию, выделяются в отдельные группы и учитываются на забалансовых счетах 002 «Товарно-материальные ценности, принятые на ответственное хранение», 003 «Материалы, принятые в переработку».

Счет 16 – «Отклонение в стоимости материалов» (учетная стоимость – фактическая стоимость приобретения).

Материалы, не принадлежащие данному предприятию, выделяются в отдельные группы и учитываются на забалансовых счетах 002 «Товарно-материальные ценности, принятые на ответственное хранение», 003 «Материалы, принятые в переработку».

Слайд 7Товары - это часть МПЗ, предназначенная для перепродажи. Синтетический учет товаров

осуществляется счете 41 «Товары» с учетом всех вышеуказанных требований в разрезе ассортиментных групп.

Готовая продукция – часть МПЗ, предназначенная для продажи, являющаяся конечным результатом производственного процесса, законченная обработкой (комплектацией). Для обобщения информации о наличии и движении готовой продукции предназначен счет 43 «Готовая продукция». Аналитический учет ведется по видам продукции.

Готовая продукция – часть МПЗ, предназначенная для продажи, являющаяся конечным результатом производственного процесса, законченная обработкой (комплектацией). Для обобщения информации о наличии и движении готовой продукции предназначен счет 43 «Готовая продукция». Аналитический учет ведется по видам продукции.

Слайд 8Оценка поступивших материалов

На сч.10 производственные запасы могут учитываться по одной из

двух оценок: по фактической себестоимости приобретения (заготовления) и по учетным ценам.

Фактическая себестоимость МПЗ определяется в зависимости от способов поступления:

1) Приобретенные за плату – сумма фактических затрат за вычетом НДС (плата поставщикам, таможенные пошлины, вознаграждения посредникам, затраты по заготовке и доставке – ЗП снабженческого персонала, транспортные, проценты по кредитам – коммерческим и банковским и иные затраты, связанные с приобретением МПЗ).

2) Изготовленные собственными силами – затраты, связанные с производством (ЗП, основные материалы, амортизация).

Фактическая себестоимость МПЗ определяется в зависимости от способов поступления:

1) Приобретенные за плату – сумма фактических затрат за вычетом НДС (плата поставщикам, таможенные пошлины, вознаграждения посредникам, затраты по заготовке и доставке – ЗП снабженческого персонала, транспортные, проценты по кредитам – коммерческим и банковским и иные затраты, связанные с приобретением МПЗ).

2) Изготовленные собственными силами – затраты, связанные с производством (ЗП, основные материалы, амортизация).

Слайд 9Оценка поступивших материалов

3) Приобретенные в обмен на другое имущество – по

стоимости обмениваемого имущества. Стоимость активов, переданных или подлежащих передаче организацией, устанавливается исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных активов.

При невозможности установить стоимость активов определяется исходя из цены, по которой в сравнимых обстоятельствах приобретаются аналогичные материально-производственные запасы.

.

5) Безвозмездно полученные, выявленные в процессе инвентаризации – исходя из рыночной стоимости аналогичного материала.

5) Безвозмездно полученные, выявленные в процессе инвентаризации – исходя из рыночной стоимости аналогичного материала.

Приобретенные в обмен на другое имущество – по стоимости обмениваемого имущества. Стоимость")

Слайд 10ОЦЕНКА ОТПУЩЕННЫХ МПЗ

Отпуск МПЗ в производство и иное их выбытие

осуществляется одним из методов:

1) по себестоимости каждой единицы - используется для отдельных видов дорогостоящих или не подлежащих замене материалов

2) по средней себестоимости - два варианта: средняя взвешенная (исходя из среднемесячной – в этом случае по итогам месяца производится перерасчет) и скользящая средняя оценка (определение стоимости в момент отпуска)

3) по себестоимости первых по времени приобретения МПЗ (ФИФО) - материалы и товары списываются по порядку поступления

По каждой группе (виду) материально-производственных запасов в течение отчетного года применяется один способ оценки.

1) по себестоимости каждой единицы - используется для отдельных видов дорогостоящих или не подлежащих замене материалов

2) по средней себестоимости - два варианта: средняя взвешенная (исходя из среднемесячной – в этом случае по итогам месяца производится перерасчет) и скользящая средняя оценка (определение стоимости в момент отпуска)

3) по себестоимости первых по времени приобретения МПЗ (ФИФО) - материалы и товары списываются по порядку поступления

По каждой группе (виду) материально-производственных запасов в течение отчетного года применяется один способ оценки.

")

Слайд 11ПРИМЕР

Кол-во Цена Сумма

Остаток материалов на 01.01.ХХ 10 10 100

Поступило: 01.01. 12 10 120

15.01 20 9 180

30.01 15 12 180

Итого поступило 47 480

Израсходовано 50

Остаток материалов на 01.01.ХХ 10 10 100

Поступило: 01.01. 12 10 120

15.01 20 9 180

30.01 15 12 180

Итого поступило 47 480

Израсходовано 50

Слайд 12Учет поступления МПЗ

Движение материалов оформляется первичными документами: внешними и внутренними.

Внешние

документы – счета-фактуры, товарные накладные и транспортные накладные – выписываются поставщиками и перевозчиками. В бухгалтерии эти документы отражаются в спец. регистре – журнале регистрации счетов поставщиков.

Внутренние документы – оформляются уже на предприятии. Унифицированные формы первичной учетной документации: №М-1 – журнал учета поступающих грузов, М-2(а,б) – доверенности на получение грузов и журнал регистрации доверенностей, М-3 и М-4 – приходный ордер – прием материалов на склад (однострочный и многострочный).

Внутренние документы – оформляются уже на предприятии. Унифицированные формы первичной учетной документации: №М-1 – журнал учета поступающих грузов, М-2(а,б) – доверенности на получение грузов и журнал регистрации доверенностей, М-3 и М-4 – приходный ордер – прием материалов на склад (однострочный и многострочный).

Слайд 13Учет поступления МПЗ

Если в процессе приемки материалов обнаружена недостача или отклонения

по качеству, то такие материалы принимаются комиссией и составляется акт о приемке материалов. Неотфактурованные поставки регистрируются в ж/о №6 только в конце месяца по твердой учетной оценке на субсчете к сч.10 «Неотфактурованные поставки» на основании акта. После поступления документов поставшиков выполняются сторнировочные записи и затем прямые.

Если документы на материалы приходят раньше самих материалов, то они приходуются на сч.10, субсчет «Материалы в пути» по учетной цене. После поступления материалов ранее выполненные проводки сторнируются и выполняются в соответствии с поступившими документами.

Если документы на материалы приходят раньше самих материалов, то они приходуются на сч.10, субсчет «Материалы в пути» по учетной цене. После поступления материалов ранее выполненные проводки сторнируются и выполняются в соответствии с поступившими документами.

Слайд 14Учет поступления материалов

Учет наличия и движения материалов, принадлежащих организации ведется на

активных счетах:

10 «Материалы»,

14 «Резервы под снижение стоимости материальных ценностей»,

15 «Заготовление и приобретение мат.ценностей»,

16 «Отклонение в стоимости мат.ценностей»;

сч.19/3 «НДС по приобретенным МПЗ

Малые предприятия могут использовать только сч.10.

10 «Материалы»,

14 «Резервы под снижение стоимости материальных ценностей»,

15 «Заготовление и приобретение мат.ценностей»,

16 «Отклонение в стоимости мат.ценностей»;

сч.19/3 «НДС по приобретенным МПЗ

Малые предприятия могут использовать только сч.10.

Слайд 15Учет поступления материалов

Счет 10 имеет ряд субсчетов:

10.1 – Сырье и материалы

– сырье, основные и вспомогательные материалы,

10.2 – Покупные ПФ и комплектующие изделия,

10.3 – Топливо - для всех видов топлива,

10.4 -Тара и тарные материалы,

10.5 – Запасные части,

10-6 – прочие материалы,

10.7 – Материалы переданные в переработку,

10.8 – Строительные материалы,

10.9 – инвентарь и хоз.принадлежности,

10.10 – Специальная оснастка и спец.одежда на складе,

10.11 – Спец.оснастка и спец.одежда в эксплуатации.

Не принадлежащие организации материалы:

сч.002 – «ТМЦ, принятые на ответственное хранение»,

сч.003 – «Материалы, принятые в переработку» (давальческое сырье).

10.2 – Покупные ПФ и комплектующие изделия,

10.3 – Топливо - для всех видов топлива,

10.4 -Тара и тарные материалы,

10.5 – Запасные части,

10-6 – прочие материалы,

10.7 – Материалы переданные в переработку,

10.8 – Строительные материалы,

10.9 – инвентарь и хоз.принадлежности,

10.10 – Специальная оснастка и спец.одежда на складе,

10.11 – Спец.оснастка и спец.одежда в эксплуатации.

Не принадлежащие организации материалы:

сч.002 – «ТМЦ, принятые на ответственное хранение»,

сч.003 – «Материалы, принятые в переработку» (давальческое сырье).

Слайд 16Учет поступления МПЗ по фактической себестоимости

По дебету счета 10 отражаются все

затраты по приобретению в корреспонденции с кредитом разных счетов в зависимости от источников их поступления:

Д сч.10 – К сч.60,,23,20,41,43,91 и др.

При этом варианте учета на сч.10, кроме стоимости приобретенных материалов по ценам поставщиков, отражаются еще и расходы по приобретению и доставке (ТЗР). Для учета ТЗР к счету10 открывают субсчет «Транспортно-заготовительные расходы».

Д сч.10/ТЗР – К сч.60,51,71 и др.

Фактическая себестоимость ТМЦ при этом варианте учета представляет собой сумму оборотов по дебету сч.10 «Материалы» и дебету субсчета «ТЗР»

Д сч.10 – К сч.60,,23,20,41,43,91 и др.

При этом варианте учета на сч.10, кроме стоимости приобретенных материалов по ценам поставщиков, отражаются еще и расходы по приобретению и доставке (ТЗР). Для учета ТЗР к счету10 открывают субсчет «Транспортно-заготовительные расходы».

Д сч.10/ТЗР – К сч.60,51,71 и др.

Фактическая себестоимость ТМЦ при этом варианте учета представляет собой сумму оборотов по дебету сч.10 «Материалы» и дебету субсчета «ТЗР»

Слайд 17Отпуск материалов

Отпуск материалов (в цехи, реализация, недостача) отражается записью:

Д сч.20,23,25,26,28 –

К сч.10 – на производственные нужды

Д сч.29 – К сч.10 – обслуживающим хозяйствам

Д сч.91 – К сч.10 – в совместную деятельность, в УК другой организации

Д сч.94 – К сч.10 – недостача и порча материалов.

Д сч.29 – К сч.10 – обслуживающим хозяйствам

Д сч.91 – К сч.10 – в совместную деятельность, в УК другой организации

Д сч.94 – К сч.10 – недостача и порча материалов.

отражается записью:Д сч.20,23,25,26,28 – К сч.10 – на")

Слайд 18Отпуск материалов

По окончании месяца в бухгалтерии организации определяется фактическая себестоимость израсходованных

материалов. Для этого рассчитывается сумма ТЗР, относящаяся к израсходованным ценностям (материалам). Для этого:

1). Определяют процент ТЗР:

( Сн 10/ТЗР + Обд10/ТЗР)*100% , Снсч.10 + Обдсч.10

где Сн – сальдо на нач.

Обд- оборот по Дт

2) Определяют суммы ТЗР, относимые на себестоимость израсходованных материалов:

Сумма ТЗР = (Оборот по кредиту материалов в покупных ценах * %ТЗР)/100%

1). Определяют процент ТЗР:

( Сн 10/ТЗР + Обд10/ТЗР)*100% , Снсч.10 + Обдсч.10

где Сн – сальдо на нач.

Обд- оборот по Дт

2) Определяют суммы ТЗР, относимые на себестоимость израсходованных материалов:

Сумма ТЗР = (Оборот по кредиту материалов в покупных ценах * %ТЗР)/100%

Слайд 19ПРИМЕР:

Остатки по счетам на 01.01. – 1. материалы – а) оптовая

цена – 2 350 000 руб.

б) ТРЗ - 6000 руб.

Содержание хозяйственных операций:

1) Акцептован счет поставщика за поступившие материалы - 800 000 руб.

2) Акцептован счет транспортной организации за доставку материалов – 64500

3) Оплачены подотчетным лицом расходы по разгрузке материалов – 250 000

4) Отпущены материалы по оптовым ценам

- на изготовление продукции – 480000

- общепроизводственные нужды – 100000

- общехозяйственные нужды – 50000

Определить ТЗР, относящиеся к израсходованным материалам, записать бухгалтерские проводки, открыть счета.

1. %ТЗР = (6000+314500)*100/(2350000+800000)=10,17%

2. ТЗР: а) на производство продукции: 480000*0,1017=48816 руб.

б) на общепроизводственные нужды: 100000*0,1017=10170 руб.

в) на общехозяйственные нужды: 50000*0,1017=5085 руб.

б) ТРЗ - 6000 руб.

Содержание хозяйственных операций:

1) Акцептован счет поставщика за поступившие материалы - 800 000 руб.

2) Акцептован счет транспортной организации за доставку материалов – 64500

3) Оплачены подотчетным лицом расходы по разгрузке материалов – 250 000

4) Отпущены материалы по оптовым ценам

- на изготовление продукции – 480000

- общепроизводственные нужды – 100000

- общехозяйственные нужды – 50000

Определить ТЗР, относящиеся к израсходованным материалам, записать бухгалтерские проводки, открыть счета.

1. %ТЗР = (6000+314500)*100/(2350000+800000)=10,17%

2. ТЗР: а) на производство продукции: 480000*0,1017=48816 руб.

б) на общепроизводственные нужды: 100000*0,1017=10170 руб.

в) на общехозяйственные нужды: 50000*0,1017=5085 руб.

оптовая цена – 2 350 000 руб.")

Слайд 20Учет поступления МПЗ по твердой учетной цене

При этом методе учета все

затраты по приобретению материальных ценностей учитываются по Дт сч.15 в корреспонденции с кредитом разных счетов (60,71,23,20,и др.), а на сч.10 «Материалы» отражается их твердая оценка (учетные цены) (т.е. фактически поступившие материалы списываются с кредита сч.15 в дебет сч.10 по учетным ценам). Разница между фактической себестоимостью материалов и их учетными ценами списывается со сч.15 на сч.16 (Д16 – К15).

Д сч.15 – К сч.60,71,20,23 и др. – фактические затраты по приобретению материальных ценностей

Д сч.10 – К сч.15 – списывается стоимость поступивших на склад мат.ценностей по учетным ценам

Д сч.15 – К сч.60,71,20,23 и др. – фактические затраты по приобретению материальных ценностей

Д сч.10 – К сч.15 – списывается стоимость поступивших на склад мат.ценностей по учетным ценам

Слайд 21Учет поступления МПЗ по твердой учетной цене

Д сч.16 – К сч.15

– списывается отклонение фактической стоимости материалов от учетной цены (+ если фактическая стоимость материалов выше их учетной цены, - если учетная цена материалов выше их фактической стоимостью) – проводки только по кредиту

Д сч.20,23,25,26 – К сч.10 – отпуск материалов по учетным ценам

Д сч.20 – К сч.16 – в конце месяца списывается сумма отклонений , относящаяся к потребленным (использованным) ценностям. Для этого рассчитывается процент отклонений:

1) %отклонений = (СНсч.16+Обдсч.16)*100/СНсч.10+обДсч.10

2) сумма отклонений =(%отклонений/100) * стоимость потребленных материалов

Д сч.20,23,25,26 – К сч.10 – отпуск материалов по учетным ценам

Д сч.20 – К сч.16 – в конце месяца списывается сумма отклонений , относящаяся к потребленным (использованным) ценностям. Для этого рассчитывается процент отклонений:

1) %отклонений = (СНсч.16+Обдсч.16)*100/СНсч.10+обДсч.10

2) сумма отклонений =(%отклонений/100) * стоимость потребленных материалов

Слайд 22ПРИМЕР (в руб.):

Остатки по счетам на 01.01. – материалы по

учетным ценам – 50000

- отклонение в стоимости материальных ценностей – 5000

Хозяйственные операции:

1) Поступили материалы по факт. себестоимости – 680000 Д 15 – К 60

2) Оприходованы материалы на склад по учетным ценам – 600000 Д 10 – К 15

3) Списываются отклонения в стоимости материалов – 80000 Д 16 – К15

4) Отпущены материалы по учетным ценам:

- на изготовление продукции – 350000 Д 20 – К 10

- общепроизводственные нужды – 90000 Д 25 – К 10

- общехозяйственные нужды – 80000 Д 26 – К 10

5) Списываются отклонения в стоимости материалов:

а) определяем % отклонений = (5000+80000)*100/(50000+600000)=13,07

б) сумма отклонений:

- производственные затраты = 350000*13,07/100= 45745 Д 20 – К 16

- на общепроизводственные нужды=90000*13,07/100=11763 Д 25 – К 16

- на общехозяйственные нужды = 80000*13,07/100=1056 Д 26 – К 16

- отклонение в стоимости материальных ценностей – 5000

Хозяйственные операции:

1) Поступили материалы по факт. себестоимости – 680000 Д 15 – К 60

2) Оприходованы материалы на склад по учетным ценам – 600000 Д 10 – К 15

3) Списываются отклонения в стоимости материалов – 80000 Д 16 – К15

4) Отпущены материалы по учетным ценам:

- на изготовление продукции – 350000 Д 20 – К 10

- общепроизводственные нужды – 90000 Д 25 – К 10

- общехозяйственные нужды – 80000 Д 26 – К 10

5) Списываются отклонения в стоимости материалов:

а) определяем % отклонений = (5000+80000)*100/(50000+600000)=13,07

б) сумма отклонений:

- производственные затраты = 350000*13,07/100= 45745 Д 20 – К 16

- на общепроизводственные нужды=90000*13,07/100=11763 Д 25 – К 16

- на общехозяйственные нужды = 80000*13,07/100=1056 Д 26 – К 16

: Остатки по счетам на 01.01. – материалы по учетным ценам – 50000 -")

Слайд 23Синтетический учет расходования материалов

Главный вид расхода материала – это отпуск

в производство, а также они м.б. отданы в переработку другим организациям, проданы.

Отпуск материалов в производство осуществляется на основании норм расхода материалов и программы выпуска продукции. Предельный размер отпуска материалов со склада в цех называется лимитом. Отпуск материалов в производство в пределах установленного лимита оформляется первичным документом – лимитно-заборной картой (ф. № М-8).

Сверхлимитный отпуск материалов со склада оформляется требованиями-накладными (Ф. №М-10 и М-11). Отпуск материалов оформляется:

в переработку приказом-накладной,

покупателю – товарной накладной.

Отпуск материалов в производство осуществляется на основании норм расхода материалов и программы выпуска продукции. Предельный размер отпуска материалов со склада в цех называется лимитом. Отпуск материалов в производство в пределах установленного лимита оформляется первичным документом – лимитно-заборной картой (ф. № М-8).

Сверхлимитный отпуск материалов со склада оформляется требованиями-накладными (Ф. №М-10 и М-11). Отпуск материалов оформляется:

в переработку приказом-накладной,

покупателю – товарной накладной.

Слайд 24Синтетический учет расходования материалов

Продажа материалов на сторону отражается на счете 91

«Прочие доходы и расходы».

Аналитический учет материалов организуется и на складе (в натуральном выражении в карточках учета по видам материалов), и в бухгалтерии (в натуральном и в стоимостном выражении – оборотные ведомости по каждому складу по материально-ответственным лицам). Ежемесячно данные складского и бухгалтерского учета должны сверяться.

Недостачи материалов отражаются на счете 94 :

Д сч.94 – К сч.10.

Аналитический учет материалов организуется и на складе (в натуральном выражении в карточках учета по видам материалов), и в бухгалтерии (в натуральном и в стоимостном выражении – оборотные ведомости по каждому складу по материально-ответственным лицам). Ежемесячно данные складского и бухгалтерского учета должны сверяться.

Недостачи материалов отражаются на счете 94 :

Д сч.94 – К сч.10.

Слайд 25Особенности учета специальной оснастки и специальной одежды (СО и СО)

1) Принимаются

к бухучету по фактической себестоимости на специальном субсчете к сч.10.10 – «СО и СО на складе» . (в корреспонденции с 60,71,20,23 и др.).

2) Отпуск СО и СО в эксплуатацию они отражаются:

Дт сч.10.11 «СО и СО в эксплуатации» – К сч.10.10 – если срок эксплуатации более одного года.

Если срок эксплуатации менее 12 месяцев, то разрешено списывать сразу на счета затрат (Д сч.20,23, …), но в целях сохранности специальной оснастки в местах эксплуатации может быть организован забалансовый учет.

2) Отпуск СО и СО в эксплуатацию они отражаются:

Дт сч.10.11 «СО и СО в эксплуатации» – К сч.10.10 – если срок эксплуатации более одного года.

Если срок эксплуатации менее 12 месяцев, то разрешено списывать сразу на счета затрат (Д сч.20,23, …), но в целях сохранности специальной оснастки в местах эксплуатации может быть организован забалансовый учет.

1) Принимаются к бухучету по фактической")

Слайд 26Особенности учета СО и СО

Длительность эксплуатации специальной оснастки вызывает необходимость постепенного

погашения ее стоимости одним из способов:

линейный способ (если износ не связан прямо с количеством выпущенной продукции);

способ списания стоимости пропорционально объему выпущенной продукции, работ, услуг, если срок полезного использования ее зависит от количества выпущенной продукции.

В БУ начисление износа ежемесячно:

Д сч.20,23,25,29… - К сч.10.11.

Выбытие СО и СО в результате физического и морального износа осуществляется на основании акта на списание указанных объектов.

линейный способ (если износ не связан прямо с количеством выпущенной продукции);

способ списания стоимости пропорционально объему выпущенной продукции, работ, услуг, если срок полезного использования ее зависит от количества выпущенной продукции.

В БУ начисление износа ежемесячно:

Д сч.20,23,25,29… - К сч.10.11.

Выбытие СО и СО в результате физического и морального износа осуществляется на основании акта на списание указанных объектов.

Слайд 27Резервы под снижение стоимости материалов

Организация может создавать резерв под снижение

стоимости тех МПЗ, которые морально или физически устарели, или рыночная цена которых снизилась.

Учет резервов ведется на пассивном счете 14 «Резервы под снижение стоимости материальных ценностей».

Образование резервов производится в конце отчетного года и отражается записью:

Дебет сч. 91 – Кредит сч. 14.

В бухгалтерском балансе эти резервы отдельно не отражаются (вычитаются из суммы МПЗ).

Учет резервов ведется на пассивном счете 14 «Резервы под снижение стоимости материальных ценностей».

Образование резервов производится в конце отчетного года и отражается записью:

Дебет сч. 91 – Кредит сч. 14.

В бухгалтерском балансе эти резервы отдельно не отражаются (вычитаются из суммы МПЗ).

Слайд 28Учет наличия и движения товаров

Товары - это материальные ценности, приобретенные

непосредственно для продажи.

Аналитический учет ведется по каждой торговой единице (магазину), внутри каждой торговой единицы – по материально ответственным лицам.

По каждой единице товара организовать можно только тогда, когда их поступление и выбытие оформляется документами, в которых указаны наименование, количество и цена товара.

Материально-ответственные лица могут вести учет в количественно-суммовом или в стоимостном выражении.

Аналитический учет ведется по каждой торговой единице (магазину), внутри каждой торговой единицы – по материально ответственным лицам.

По каждой единице товара организовать можно только тогда, когда их поступление и выбытие оформляется документами, в которых указаны наименование, количество и цена товара.

Материально-ответственные лица могут вести учет в количественно-суммовом или в стоимостном выражении.

Слайд 29Учет наличия и движения товаров

В организациях оптовой торговли товары принимаются к

учету по стоимости их приобретения. Затраты по заготовке и доставке их до складов организации могут: 1) включать в расходы на продажу или 2) включать в цену приобретения товара.

Организации, осуществляющие розничную торговлю, могут производить оценку приобретенных товаров по продажной (розничной) стоимости с отдельным учетом наценок (скидок).

Учет наличия и движения товаров ведется на счете 41 «Товары» по субсчетам:

41.1 «Товары на складах»,

41.2 «Товары в розничной торговле»,

41.3 «Тара под товаром и порожняя», и др.

Организации, осуществляющие розничную торговлю, могут производить оценку приобретенных товаров по продажной (розничной) стоимости с отдельным учетом наценок (скидок).

Учет наличия и движения товаров ведется на счете 41 «Товары» по субсчетам:

41.1 «Товары на складах»,

41.2 «Товары в розничной торговле»,

41.3 «Тара под товаром и порожняя», и др.

Слайд 30Учет наличия и движения товаров

Поступление товаров может быть отражено с использованием

счета 15 или без него в порядке, аналогичном учету материалов:

1-й вариант – по стоимости приобретения:

Д сч.41,19 – К сч.60 – сумма по счету поставщика

Д сч.44,19 – К сч.60 – сумма по счетам транспортных и других организаций

2-й вариант – заготовительные расходы включаются в стоимость приобретения:

Д сч.41,19 – К сч.60 – цена товара и расходы по его заготовке и доставке

3-й вариант – учет по продажным (розничным) ценам:

Д 41/2 – К 60 – цена поставщика с НДС

Д 41/2 – К 42 – торговая наценка

1-й вариант – по стоимости приобретения:

Д сч.41,19 – К сч.60 – сумма по счету поставщика

Д сч.44,19 – К сч.60 – сумма по счетам транспортных и других организаций

2-й вариант – заготовительные расходы включаются в стоимость приобретения:

Д сч.41,19 – К сч.60 – цена товара и расходы по его заготовке и доставке

3-й вариант – учет по продажным (розничным) ценам:

Д 41/2 – К 60 – цена поставщика с НДС

Д 41/2 – К 42 – торговая наценка