Вопросы:

Учет доходов.

Учет расходов.

Учет финансовых результатов.

- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Тема 12. Учет доходов и расходов презентация

Содержание

- 1. Тема 12. Учет доходов и расходов

- 2. Учет доходов Доход - это валовой

- 3. 1. Доходы от операционной деятельности включают суммы,

- 4. Деятельность любой организации направлена на достижение одной

- 5. В бухгалтерском учете доход признается только в

- 6. С помощью концепции консерватизма (осторожности в оценке)

- 7. Какая сумма дохода должна быть признана определяется

- 8. Доход от реализации ТМЗ признается при соблюдении

- 9. Рассмотрим различные хозяйственные ситуации для определения момента

- 10. 2. Отгруженные товары связаны с условиями, которыми могут

- 11. 3. Отложенные продажи, при которых доставка товаров

- 12. 6. Подписка на печатные издания и аналогичные

- 13. Доход от оказания услуг Доход от оказания

- 14. Существует четыре метода признания дохода от оказания

- 15. Метод пропорционального выполнения используется для признания дохода

- 16. Метод завершенного исполнения применяется для учета дохода

- 17. Доход от передачи в пользование активов, принадлежащих

- 18. Пример: организация «А» имеет просроченную дебиторскую задолженность

- 19. Возвраты проданных товаров и скидки с продаж,

- 20. Пример: условиями договора на продажу партии телевизоров

- 21. Таким образом, в течение отчетного периода на

- 22. Учет доходов от основной деятельности ведется на

- 23. Рассмотрим отражение дохода от реализации продукции и оказания услуг на счетах бухгалтерского учета:

- 24. К доходам от финансирования

- 29. Расходы это уменьшение экономических ресурсов, расходования или

- 30. Расходы можно классифицировать на: Прямые расходы -

- 31. На промышленных предприятиях все производственные затраты включаются

- 32. Применительно к производству готовой продукции и продаже

- 33. Применительно к услугам затраты, непосредственно связанные с

- 34. Для учета себестоимости реализованных товаров, работ и

- 35. В отличие от затрат на производство продукции,

- 36. Расходы периода списываются в том отчетном периоде,

- 37. Рассмотрим отражение себестоимости реализованной продукции и оказанных услуг на счетах бухгалтерского учета:

- 38. Рассмотрим отражение

- 41. Рассмотрим корреспонденцию счетов по отражению административных расходов на счетах бухгалтерского учета:

- 43. 3. Учет финансовых результатов Результат финансово-хозяйственной

- 47. Рассмотрим корреспонденцию счетов по учету прибыли (убытка):

- 48. Спасибо за внимание!

Слайд 1Тема 12. Учет доходов и расходов

Ст. преподаватель кафедры «О, У и

А» Абдуллин Рустем Жомартович

Слайд 2 Учет доходов

Доход - это валовой приток экономической выгоды, полученной в

течение отчетного периода и возникающей в процессе обычной деятельности предприятия в форме увеличения активов или уменьшения обязательств, которые приводят к росту собственного капитала.

Учет доходов ведется по видам доходов в зависимости от источников поступления:

1. Доходы от операционной деятельности.

2. Доходы от неоперационной деятельности.

Учет доходов ведется по видам доходов в зависимости от источников поступления:

1. Доходы от операционной деятельности.

2. Доходы от неоперационной деятельности.

Слайд 31. Доходы от операционной деятельности включают суммы, полученные или подлежащие получению

от основной деятельности предприятия. К ним относятся: доходы от продаж, услуг и другие операционные доходы.

2. К доходам от неоперационной деятельности относятся суммы, полученные или подлежащие получению от других видов деятельности предприятия. Они включают: доходы от инвестиционной деятельности и доходы от финансовой деятельности.

2. К доходам от неоперационной деятельности относятся суммы, полученные или подлежащие получению от других видов деятельности предприятия. Они включают: доходы от инвестиционной деятельности и доходы от финансовой деятельности.

Слайд 4Деятельность любой организации направлена на достижение одной цели - получение чистого

дохода. Эта деятельность может включать в себя достаточно длинную цепь событий. Операционный цикл типично промышленной компании состоит из следующих моментов:

- приобретения материалов;

- превращения материалов в готовую продукцию;

- проверки продукции;

- хранения продукции на складе;

- получения заказа на продукцию от покупателя;

- погрузки продукции и отправки счета заказчику;

- официального уведомления заказчика о получении товара;

- получения денежной наличности.

- приобретения материалов;

- превращения материалов в готовую продукцию;

- проверки продукции;

- хранения продукции на складе;

- получения заказа на продукцию от покупателя;

- погрузки продукции и отправки счета заказчику;

- официального уведомления заказчика о получении товара;

- получения денежной наличности.

Слайд 5В бухгалтерском учете доход признается только в одной точке этого цикла.

Два момента являются основными при признании дохода:

1. Когда (в каком учетном периоде) должен быть признан доход?

2. Какая сумма дохода должна быть признана?

1. Когда (в каком учетном периоде) должен быть признан доход?

2. Какая сумма дохода должна быть признана?

Слайд 6С помощью концепции консерватизма (осторожности в оценке) определяют период, в котором

должен быть признан доход. В соответствии с этой концепцией доход должен быть признан в самом раннем периоде, когда организация выполнила все условно необходимые для получения дохода. Например, в декабре 2012 г. компания «А» согласилась купить ксерокс у компании «Б» с доставкой в январе следующего года. Однако что-то может случиться и продажа не совершится, (ксерокс не будет доставлен в назначенный срок). Концепция консерватизма требует, чтобы компанией «Б» доход не был записан (признан) до того периода, в котором ксерокс действительно будет доставлен. Таким образом, если ксерокс действительно будет доставлен в 2012 г., то доход будет признан в этом году.

определяют период, в котором должен быть признан доход.")

Слайд 7Какая сумма дохода должна быть признана определяется в соответствии с концепцией

реализации. Допустим, что торговая фирма продает кондиционер за 30000 тенге, покупатель соглашается оплатить за него в течение 30 дней, и фирма признает доход от продажи в сумме 30000 тенге исходя из того, что данный покупатель имеет хорошую кредиторскую репутацию, что дает обоснованную уверенность в получении платежа. Данная концепция допускает, чтобы сумма признанного дохода была меньше продажной цены реализованных товаров, услуг, как, например, в случае реализации товаров со скидкой, когда доход регистрируется по более низкой сумме. Если организация продает товары в кредит, она ожидает, что не все клиенты оплатят свои счета. Тогда при измерении дохода за отчетный период сумма продаж в кредит должна быть уменьшена на сумму возможных непоступлений.

Слайд 8Доход от реализации ТМЗ признается при соблюдении условий, указанных раньше, а

также если:

- покупателю передано право собственности;

- оценка фактических или ожидаемых расходов по сделке производится с большой степенью достоверности.

- покупателю передано право собственности;

- оценка фактических или ожидаемых расходов по сделке производится с большой степенью достоверности.

Слайд 9Рассмотрим различные хозяйственные ситуации для определения момента и условий признания дохода.

1. Продажа

по схеме «выписать-отложить», когда доставка откладывается по просьбе

покупателя, хотя он приобретает право собственности и признает выписку счета. Доход при

знается, когда покупатель приобретает право собственности, о чем можно судить по следующим признакам:

- существует вероятность осуществления поставки;

- товар в наличии, обозначен и готов к отправке покупателю в момент признания продажи;

- покупатель особо подтверждает инструкции по отложенной поставке;

- применяются обычные условия платежа.

- существует вероятность осуществления поставки;

- товар в наличии, обозначен и готов к отправке покупателю в момент признания продажи;

- покупатель особо подтверждает инструкции по отложенной поставке;

- применяются обычные условия платежа.

Слайд 102. Отгруженные товары связаны с условиями, которыми могут быть:

- установка и проверка.

В данном случае доход признается тогда, когда покупатель принимает поставку, и после того, как завершена установка и проверка. Не надо путать со случаями, когда процесс установки несложен (например, установка оттестированного на заводе телевизора или холодильника, которые требуют только распаковки и подключения питания) или проверка выполняется только для окончательного определения цен по договору (например, поставки железной руды, сахара);

- продажа с правом покупателя отказаться от товара, когда покупатель оговорил ограниченное право возврата;

- продажа по консигнации, при которой получатель (покупатель) берет на себя обязательства продать товары от лица поставщика (продавца). В данном случае доход признается поставщиком после продажи товаров получателем третьей стороне;

- продажа с оплатой наличными при получении.

- продажа с правом покупателя отказаться от товара, когда покупатель оговорил ограниченное право возврата;

- продажа по консигнации, при которой получатель (покупатель) берет на себя обязательства продать товары от лица поставщика (продавца). В данном случае доход признается поставщиком после продажи товаров получателем третьей стороне;

- продажа с оплатой наличными при получении.

Слайд 113. Отложенные продажи, при которых доставка товаров осуществляется только тогда, когда

покупатель произведет окончательный платеж в серии взносов. Доход от таких продаж признается после доставки товаров.

4. Заказы с частичной или полной предоплатой за товары, которых еще нет в наличии в запасах, например, когда товары еще должны быть произведены или доставлены прямо покупателю от третьей стороны. Доход признается только тогда, когда товары доставлены покупателю.

5. Продажи посредникам, а именно распространителям, дилерам или другим лицам для перепродажи. Доход от таких продаж обычно признается, когда переданы риски и вознаграждения (право собственности). Однако если покупатель действует по существу в качестве агента, продажа отражается как продажа по консигнации.

4. Заказы с частичной или полной предоплатой за товары, которых еще нет в наличии в запасах, например, когда товары еще должны быть произведены или доставлены прямо покупателю от третьей стороны. Доход признается только тогда, когда товары доставлены покупателю.

5. Продажи посредникам, а именно распространителям, дилерам или другим лицам для перепродажи. Доход от таких продаж обычно признается, когда переданы риски и вознаграждения (право собственности). Однако если покупатель действует по существу в качестве агента, продажа отражается как продажа по консигнации.

Слайд 126. Подписка на печатные издания и аналогичные товары. Если в течение

каждого периода объекты сделки имеют одинаковую стоимость, доход признается на равномерной основе на протяжении периода, в течение которого осуществлялась поставка данных товаров.

Когда стоимость товаров меняется от периода к периоду, доход признается на основе продажной цены доставленного товара относительно общей расчетной продажной цены всех товаров, охваченных подпиской.

7. Продажа в рассрочку, при которой возмещение оплачивается частями. Доход, относимый к продажной цене без процентов, признается на дату продажи. Продажная цена равняется дисконтированной стоимости возмещения, определяемого путем дисконтирования платежей к получению на условную процентную ставку. Процентная составляющая признается в качестве выручки по мере ее получения на пропорционально временной основе с учетом условной процентной ставки.

8. Продажа недвижимости. Доход обычно признается, когда право собственности переходит к покупателю.

7. Продажа в рассрочку, при которой возмещение оплачивается частями. Доход, относимый к продажной цене без процентов, признается на дату продажи. Продажная цена равняется дисконтированной стоимости возмещения, определяемого путем дисконтирования платежей к получению на условную процентную ставку. Процентная составляющая признается в качестве выручки по мере ее получения на пропорционально временной основе с учетом условной процентной ставки.

8. Продажа недвижимости. Доход обычно признается, когда право собственности переходит к покупателю.

Слайд 13Доход от оказания услуг

Доход от оказания услуг признается в случае выполнения

условий:

- стадия завершения сделки к отчетной дате определяется с большой степенью достоверности;

- расходы, понесенные при проведении сделки, и расходы, необходимые для завершения сделки, оцениваются с большой степенью вероятности.

Стадии завершения сделки определяются одним из трех методов:

- процентным соотношением расходов, произведенных на определенную дату, к общим расходам по сделке;

- процентным соотношением выполненных к определенной дате услуг к полному объему услуг по сделке;

- анализом выполняемых работ.

- стадия завершения сделки к отчетной дате определяется с большой степенью достоверности;

- расходы, понесенные при проведении сделки, и расходы, необходимые для завершения сделки, оцениваются с большой степенью вероятности.

Стадии завершения сделки определяются одним из трех методов:

- процентным соотношением расходов, произведенных на определенную дату, к общим расходам по сделке;

- процентным соотношением выполненных к определенной дате услуг к полному объему услуг по сделке;

- анализом выполняемых работ.

Слайд 14Существует четыре метода признания дохода от оказания услуг:

- конкретное выполнение;

- пропорциональное

выполнение;

- завершенное выполнение;

- инкассация.

Метод конкретного выполнения используется для учета доходов за услуги, которые были получены при выполнении одного действия. Например, стоматолог получит доход после того, как закончит операцию по удалению зуба, парикмахер - после того, как сделает стрижку, укладку, химчистка получит доход после того, когда вещи будут почищены и т.д.

- завершенное выполнение;

- инкассация.

Метод конкретного выполнения используется для учета доходов за услуги, которые были получены при выполнении одного действия. Например, стоматолог получит доход после того, как закончит операцию по удалению зуба, парикмахер - после того, как сделает стрижку, укладку, химчистка получит доход после того, когда вещи будут почищены и т.д.

Слайд 15Метод пропорционального выполнения используется для признания дохода от услуг за более

чем один этап выполнения услуг. Этот метод применяется, только если выполнение услуг выходит за пределы учетного периода. В соответствии с ним доход признается на основе пропорционального выполнения услуг за период. Пропорциональное измерение дохода от услуг производится по-разному для различных видов услуг. К примеру, при одинаковых этапах выполнения услуг признается равная сумма дохода от услуг по каждому такому этапу (обработка ежемесячных платежей по ипотекам ипотечным банком). При неодинаковых этапах выполнения услуг доход признается пропорционально прямым издержкам организации, оказывающей услуги, по каждому этапу (например, проведение занятий, экзаменов).

Слайд 16Метод завершенного исполнения применяется для учета дохода от услуг, заработанного производством

серии одинаковых или неодинаковых этапов исполнения, заключительный акт из которых настолько важен в связи с общей операцией по оказанию услуги, что доход по оказанию услуги считается заработанным только после того, как произойдет заключительный этап. Например, организация по грузоперевозкам, выполняющая упаковку, погрузку, транспортировку и доставку груза, признает доход от услуги только после доставки груза.

В соответствии с методом инкассирования доход признается при получении наличных денежных средств. Этот метод применяется для учета дохода от услуг, когда неопределенность так велика или смета расходов по отношению к доходам настолько ненадежна, что требование надежности не удовлетворяется (например, осуществление услуги в рассрочку).

В соответствии с методом инкассирования доход признается при получении наличных денежных средств. Этот метод применяется для учета дохода от услуг, когда неопределенность так велика или смета расходов по отношению к доходам настолько ненадежна, что требование надежности не удовлетворяется (например, осуществление услуги в рассрочку).

Слайд 17Доход от передачи в пользование активов, принадлежащих организации и приносящих вознаграждение

(интерес), дивиденды.

Доходы в виде вознаграждений (интереса), дивидендов признаются при соблюдении условий, оговоренных во введении, а также на следующей основе:

- вознаграждения (интерес) должны признаваться на основе временного соотношения, которое учитывает реальный доход от актива;

- дивиденды должны признаваться тогда, когда установлено право акционера на их получение.

Вознаграждения и лицензионные платежи за использование активов компании (таких, как торговые марки, патенты, программное обеспечение, авторские права на музыкальные произведения, оригиналы записей, художественные фильмы) обычно признаются в соответствии с содержанием договора. С практической точки зрения признание может производиться на равномерной основе на протяжении срока действия договора, например, когда лицензиат имеет право использовать определенную технологию на протяжении периода времени.

Доходы в виде вознаграждений (интереса), дивидендов признаются при соблюдении условий, оговоренных во введении, а также на следующей основе:

- вознаграждения (интерес) должны признаваться на основе временного соотношения, которое учитывает реальный доход от актива;

- дивиденды должны признаваться тогда, когда установлено право акционера на их получение.

Вознаграждения и лицензионные платежи за использование активов компании (таких, как торговые марки, патенты, программное обеспечение, авторские права на музыкальные произведения, оригиналы записей, художественные фильмы) обычно признаются в соответствии с содержанием договора. С практической точки зрения признание может производиться на равномерной основе на протяжении срока действия договора, например, когда лицензиат имеет право использовать определенную технологию на протяжении периода времени.

, дивиденды.Доходы в виде")

Слайд 18Пример: организация «А» имеет просроченную дебиторскую задолженность в сумме 100000 тенге;

25 декабря отчетного года организация «А» принимает в счет этой задолженности вексель сроком 6 месяцев со ставкой 10% годовых. Доход в виде вознаграждения (интереса) на 31 декабря отчетного года составит 166,6 тенге (100000 х 10 : 100 х 6 : 360).

Или другой пример: АО «Мерей» приобретает право на использование новой технологии по производству кухонных гарнитуров у ТОО «Инкоммебель» по стоимости 1 млн. тенге. Согласно договору ТОО «Инкоммебель» причитается 5% от дохода, полученного в результате реализации каждой партии гарнитуров, в течение 6 месяцев. В первый месяц реализовано кухонных гарнитуров на сумму 1 млн. тенге, во второй - на 2 млн. тенге, в третий - на 1,5 млн. тенге и т.д. ТОО «Инкоммебель» признает доход в первый месяц 50 тыс. тенге (1 млн. тенге х 5% : 100%), во второй -100 тыс. тенге, в третий - 75 тыс. тенге и т.д.

Или другой пример: АО «Мерей» приобретает право на использование новой технологии по производству кухонных гарнитуров у ТОО «Инкоммебель» по стоимости 1 млн. тенге. Согласно договору ТОО «Инкоммебель» причитается 5% от дохода, полученного в результате реализации каждой партии гарнитуров, в течение 6 месяцев. В первый месяц реализовано кухонных гарнитуров на сумму 1 млн. тенге, во второй - на 2 млн. тенге, в третий - на 1,5 млн. тенге и т.д. ТОО «Инкоммебель» признает доход в первый месяц 50 тыс. тенге (1 млн. тенге х 5% : 100%), во второй -100 тыс. тенге, в третий - 75 тыс. тенге и т.д.

Слайд 19Возвраты проданных товаров и скидки с продаж, а также скидки с

цены

Покупатель имеет право возвратить товар при обнаружении дефекта или если товар почему-либо его не устраивает. Организация может вернуть покупателю стоимость товара или предложить уценить его. Каждый случай возврата или уценки товара должен фиксироваться соответственно по дебету счетов 6020 «Возвраты проданных товаров», 6030 «Скидка с цены» с кредита счетов учета денежных средств - при возврате стоимости возвращенных товаров покупателям и заказчикам, учета дебиторской задолженности покупателей и заказчиков, дочерних (зависимых) товариществ - при аннулировании дебиторской задолженности по возвращенным товарам. Себестоимость возвращенной продукции, внеоборотных активов и других отражается методом красного сторно по кредиту соответствующих счетов подраздела 1330 «Товары» и дебету соответствующих счетов подраздела 7010 «Себестоимость реализованной продукции и оказанных услуг».

Кроме этого, организация при реализации может предоставлять скидки с продаж за досрочную оплату счетов. Обычно условия продажи предусматриваются в договорах на куплю-продажу, которые переносятся в счета-фактуры.

Покупатель имеет право возвратить товар при обнаружении дефекта или если товар почему-либо его не устраивает. Организация может вернуть покупателю стоимость товара или предложить уценить его. Каждый случай возврата или уценки товара должен фиксироваться соответственно по дебету счетов 6020 «Возвраты проданных товаров», 6030 «Скидка с цены» с кредита счетов учета денежных средств - при возврате стоимости возвращенных товаров покупателям и заказчикам, учета дебиторской задолженности покупателей и заказчиков, дочерних (зависимых) товариществ - при аннулировании дебиторской задолженности по возвращенным товарам. Себестоимость возвращенной продукции, внеоборотных активов и других отражается методом красного сторно по кредиту соответствующих счетов подраздела 1330 «Товары» и дебету соответствующих счетов подраздела 7010 «Себестоимость реализованной продукции и оказанных услуг».

Кроме этого, организация при реализации может предоставлять скидки с продаж за досрочную оплату счетов. Обычно условия продажи предусматриваются в договорах на куплю-продажу, которые переносятся в счета-фактуры.

Слайд 20Пример: условиями договора на продажу партии телевизоров предусмотрено, что при оплате

счета на сумму 150 тыс. тенге в течение 10 дней после выставления счета-фактуры покупатель получает 2%-ную скидку; если же счет не оплачен в течение оговоренных 10 дней, то покупатель может оплатить его в полной сумме по истечении 30 дней. Счет-фактура выписана 10 апреля 2013 г. и в этот день продавцом будут даны следующие бухгалтерские записи на продажу:

Д-т счета 1210 «Краткосрочная дебиторская задолженность покупателей и заказчиков» 150000 тенге

К-т счета 6010 «Доход от реализации готовой продукции

(товаров, работ, услуг) 150000 тенге.

Покупатель может воспользоваться скидкой и оплатить счет до 20 апреля 2013 г. Допустим, он оплатил счет 5 апреля 2013 г. в сумме 147000 тенге (150000 х 0,02), тогда продавец при получении денег сделает следующие записи в учете:

Д-т счетов 1030 «Денежные средства на текущих банковских счетах» 147000 тенге,

6030 «Скидка с продаж» 3000 тенге,

К-т счета 1210 «Краткосрочная дебиторская задолженность покупателей и заказчиков» 150000 тенге.

Д-т счета 1210 «Краткосрочная дебиторская задолженность покупателей и заказчиков» 150000 тенге

К-т счета 6010 «Доход от реализации готовой продукции

(товаров, работ, услуг) 150000 тенге.

Покупатель может воспользоваться скидкой и оплатить счет до 20 апреля 2013 г. Допустим, он оплатил счет 5 апреля 2013 г. в сумме 147000 тенге (150000 х 0,02), тогда продавец при получении денег сделает следующие записи в учете:

Д-т счетов 1030 «Денежные средства на текущих банковских счетах» 147000 тенге,

6030 «Скидка с продаж» 3000 тенге,

К-т счета 1210 «Краткосрочная дебиторская задолженность покупателей и заказчиков» 150000 тенге.

Слайд 21Таким образом, в течение отчетного периода на счете 6030 «Скидка с

продаж» накапливаются суммы, связанные с досрочным получением платежей от покупателей. Эти суммы сокращают доходы предприятия, поэтому для заполнения Отчета о результатах финансово-хозяйственной деятельности они вычитаются из сумм полученного дохода.

Слайд 22Учет доходов от основной деятельности ведется на счете 6010 «Доходы от

реализации продукции и оказания услуг».

Для учета доходов от неосновной деятельности предназначен подраздел 6200 «Доход от неосновной деятельности» Типового плана счетов, который включает в себя следующие синтетические счета: с 6210 по 6280.

Аналитический учет по счетам 6010,6210-6280 ведется по видам полученных доходов за месяц и с начала года нарастающим итогом. В конце отчетного периода (конце года) суммы учтенных доходов по данным счетам списываются на итоговый доход (кредит счета 5610) и после этого закрываются.

Для учета доходов от неосновной деятельности предназначен подраздел 6200 «Доход от неосновной деятельности» Типового плана счетов, который включает в себя следующие синтетические счета: с 6210 по 6280.

Аналитический учет по счетам 6010,6210-6280 ведется по видам полученных доходов за месяц и с начала года нарастающим итогом. В конце отчетного периода (конце года) суммы учтенных доходов по данным счетам списываются на итоговый доход (кредит счета 5610) и после этого закрываются.

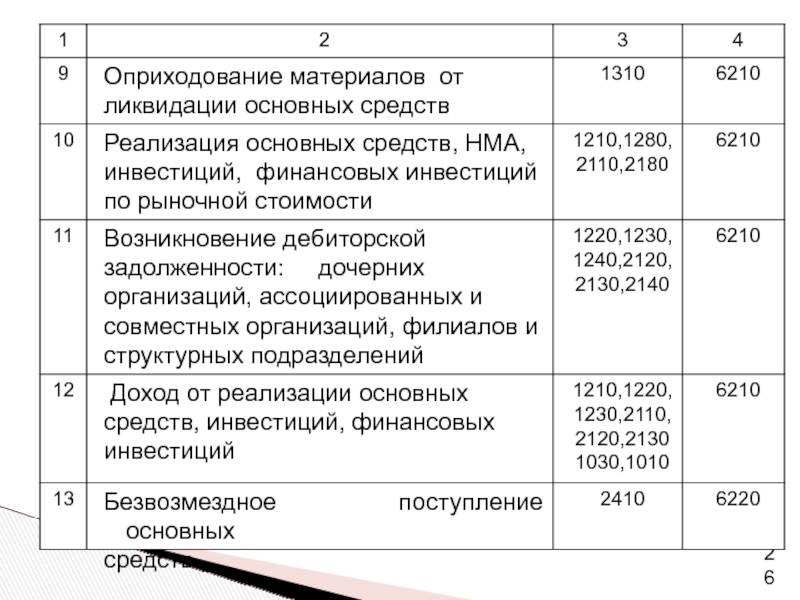

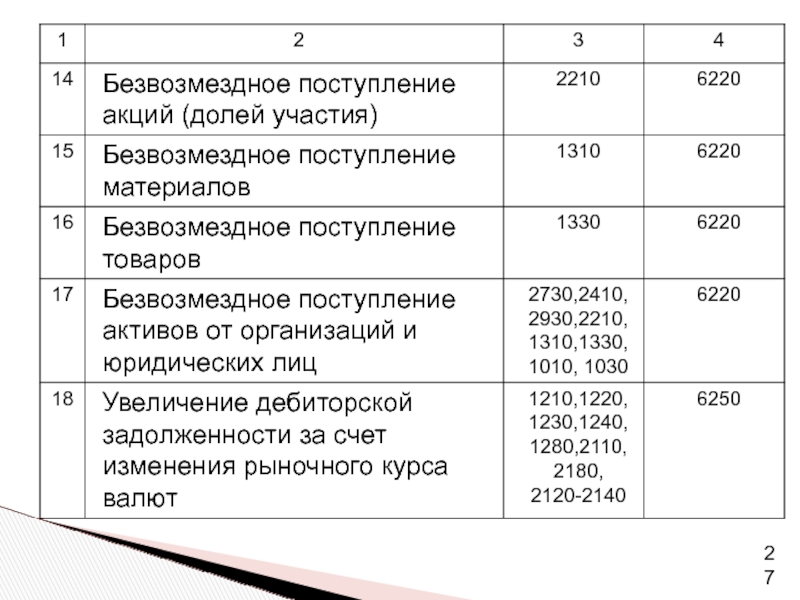

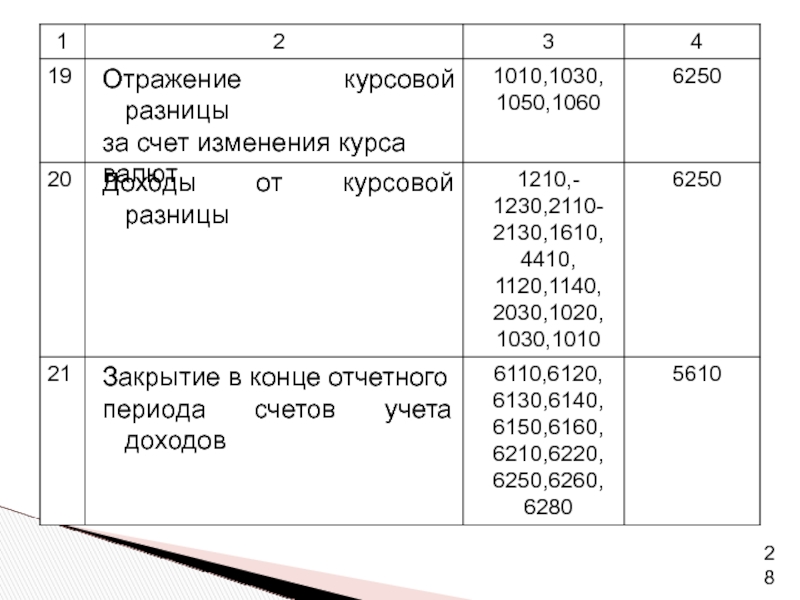

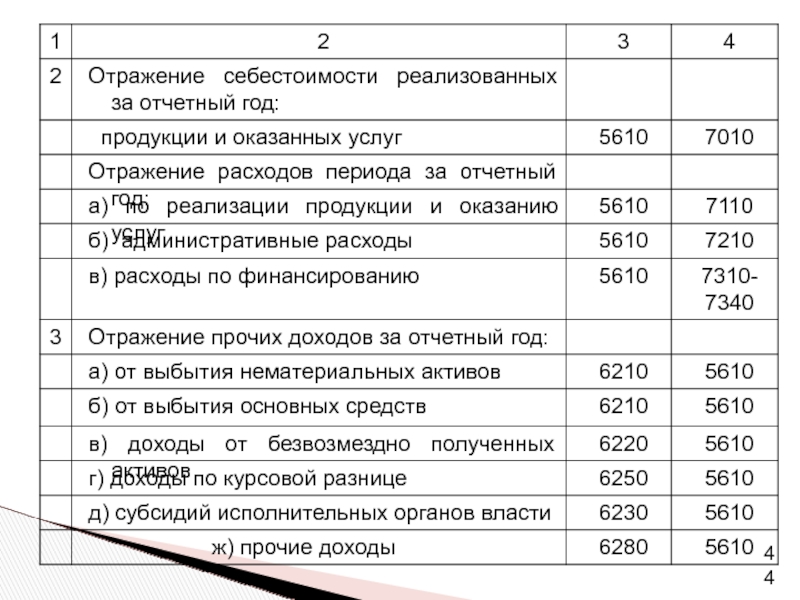

Слайд 23Рассмотрим отражение дохода от реализации продукции и оказания услуг на счетах

бухгалтерского учета:

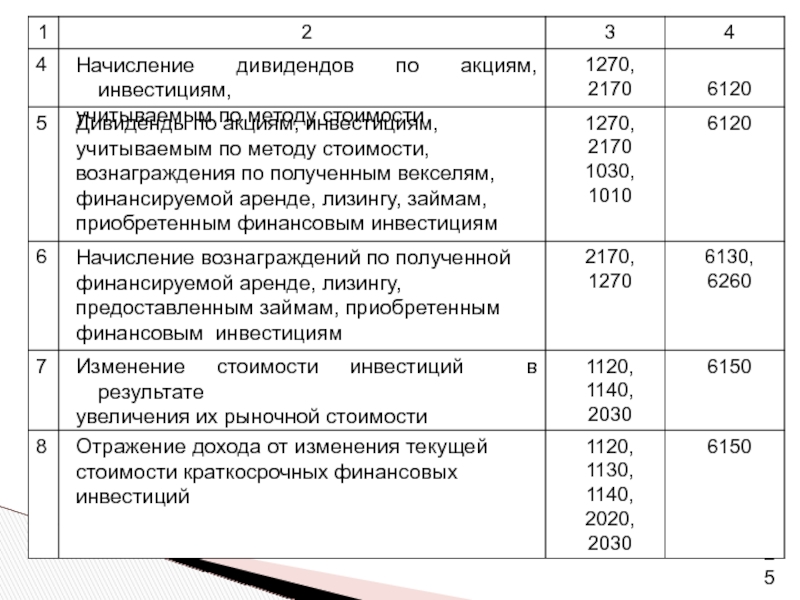

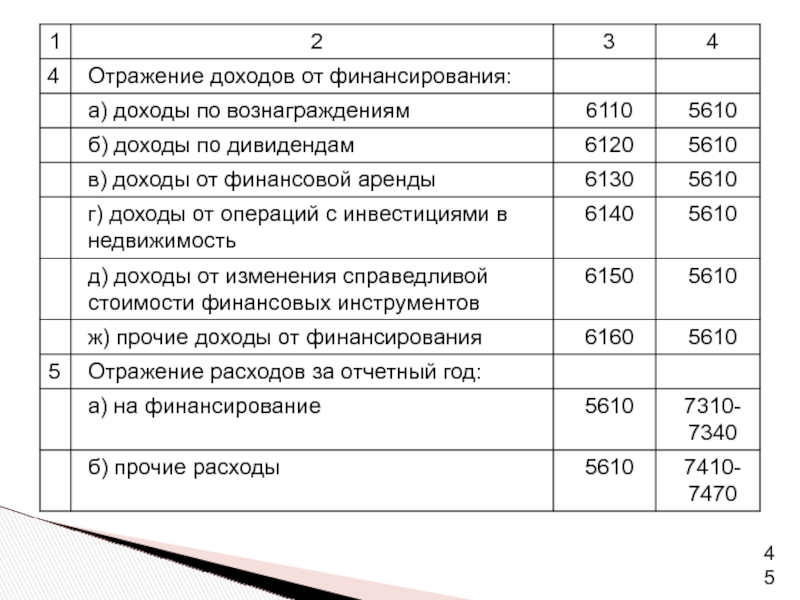

Слайд 24 К доходам от финансирования относятся доходы по вознаграждениям,

дивидендам, от финансовой аренды, от операций с инвестициями в недвижимость, от изменения справедливой стоимости финансовых инструментов и прочие доходы от финансирования.

Слайд 29Расходы это уменьшение экономических ресурсов, расходования или сокращения активов, или возникновения

обязательств в результате обычной деятельности. Другими словами , расходы – это затраты на производство продукции и оказания услуг, понесенные в ходе получения доходов.

После того как доход за отчетный период измерен и признан, необходимо измерить и признать расходы за этот же период, применяя метод соответствия. Суть метода соответствия состоит в том, что поскольку зарабатываются доходы, определенные активы должны потребляться (например, сырье), продаваться (готовая продукция) или использоваться услуги (зарплата). Затраты на использование активов и услуг должны признаваться и учитываться в отчете как расходы за период, в течение которого признается относящийся к нему доход.

После того как доход за отчетный период измерен и признан, необходимо измерить и признать расходы за этот же период, применяя метод соответствия. Суть метода соответствия состоит в том, что поскольку зарабатываются доходы, определенные активы должны потребляться (например, сырье), продаваться (готовая продукция) или использоваться услуги (зарплата). Затраты на использование активов и услуг должны признаваться и учитываться в отчете как расходы за период, в течение которого признается относящийся к нему доход.

2. Учет расходов

Слайд 30Расходы можно классифицировать на:

Прямые расходы - себестоимость реализованных товаров, соответствующая доходу.

Такие расходы признаются по признании доходов, возникающих непосредственно и совместно в результате проведения тех же операций или событий.

Расходы периода - расходы, связанные с процессом реализации и общие административные расходы.

Распределенные расходы - это такие расходы как амортизация и страховка. Они распределяются систематически и на периоды, в течение которых ожидается, что соответствующие активы принесут чистый доход.

Расходы периода - расходы, связанные с процессом реализации и общие административные расходы.

Распределенные расходы - это такие расходы как амортизация и страховка. Они распределяются систематически и на периоды, в течение которых ожидается, что соответствующие активы принесут чистый доход.

Слайд 31На промышленных предприятиях все производственные затраты включаются в себестоимость продукции, а

непроизводственные расходы относятся к расходам отчетного периода.

В организациях розничной и оптовой торговли товары приобретаются для перепродажи. Они не претерпевают изменений или изменения незначительны. Затраты на приобретение товаров входят в их себестоимость, а все остальные затраты (административные нужды, торговые издержки, расходы по сбыту) считаются расходами отчетного периода.

В организациях розничной и оптовой торговли товары приобретаются для перепродажи. Они не претерпевают изменений или изменения незначительны. Затраты на приобретение товаров входят в их себестоимость, а все остальные затраты (административные нужды, торговые издержки, расходы по сбыту) считаются расходами отчетного периода.

Слайд 32Применительно к производству готовой продукции и продаже товаров затраты, непосредственно связанные

с производством и продажей, обычно включают в себя:

- затраты на материалы и рабочую силу при производстве или затраты на товарно-материальные запасы, приобретаемые в целях перепродажи, т.е. затраты, входящие в себестоимость реализованной продукции;

- затраты на сбыт (например, комиссионные и заработная плата работников, занятых сбытом);

- затраты на выполнение гарантийных обязательств по реализованной продукции.

- затраты на материалы и рабочую силу при производстве или затраты на товарно-материальные запасы, приобретаемые в целях перепродажи, т.е. затраты, входящие в себестоимость реализованной продукции;

- затраты на сбыт (например, комиссионные и заработная плата работников, занятых сбытом);

- затраты на выполнение гарантийных обязательств по реализованной продукции.

Слайд 33Применительно к услугам затраты, непосредственно связанные с ними, как правило, содержат:

-

первоначальные прямые затраты, непосредственно связанные с ведением переговоров и заключением контрактов на оказание услуг (например, комиссионные, компенсации сбытовикам, расходы на правовое обеспечение);

- прямые затраты, находящиеся в причинно-следственной зависимости от оказываемых услуг (например, затраты на приобретение запасных частей при техническом обслуживании оборудования, затраты на бумагу и папки у аудиторской компании).

- прямые затраты, находящиеся в причинно-следственной зависимости от оказываемых услуг (например, затраты на приобретение запасных частей при техническом обслуживании оборудования, затраты на бумагу и папки у аудиторской компании).

Слайд 34Для учета себестоимости реализованных товаров, работ и услуг предназначен счет 7010

«Себестоимость реализованных товаров (работ, услуг)».

Для учета расходов по неосновной деятельности предназначены счета подраздела 7400 «Расходы по неосновной деятельности» (7410-7470).

Для учета расходов, связанных с реализацией товаров, работ и услуг, предназначен активный счет 7110 «Расходы по реализации товаров (работ, услуг)». Этот счет применяют торговые и другие предприятия, осуществляющие реализацию товаров (работ, услуг).

В случае если предприятие осуществляет многоотраслевую деятельность (реализация готовой продукции, торговля, общественное питание и т. д.), то к счету 7110 «Расходы по реализации товаров (работ, услуг)» по каждому из субсчетов в учетной политике предприятия устанавливается своя номенклатура статей затрат согласно типовой номенклатуре.

Для учета общих для предприятия расходов и расходов административного характера предназначен активный счет 7210 «Общие и административные расходы».

Для учета расходов по неосновной деятельности предназначены счета подраздела 7400 «Расходы по неосновной деятельности» (7410-7470).

Для учета расходов, связанных с реализацией товаров, работ и услуг, предназначен активный счет 7110 «Расходы по реализации товаров (работ, услуг)». Этот счет применяют торговые и другие предприятия, осуществляющие реализацию товаров (работ, услуг).

В случае если предприятие осуществляет многоотраслевую деятельность (реализация готовой продукции, торговля, общественное питание и т. д.), то к счету 7110 «Расходы по реализации товаров (работ, услуг)» по каждому из субсчетов в учетной политике предприятия устанавливается своя номенклатура статей затрат согласно типовой номенклатуре.

Для учета общих для предприятия расходов и расходов административного характера предназначен активный счет 7210 «Общие и административные расходы».

Слайд 35В отличие от затрат на производство продукции, расходы по реализации ТМЗ

(7110), общие и административные расходы (7210) и расходы по процентам (7320) не зависят от объема производства и определены как постоянные расходы, не связанные с конкретными видами реализованной продукции или услуг, поэтому их целесообразнее исчислять по периодам времени, а не на основе объемов продукции. Все эти расходы, согласно стандарту бухучета 7, являются расходами периода. Предприятие несет расходы периода даже в том случае, когда в течение определенного периода оно ничего не продает. Основное отличие расходов периода от производственной себестоимости заключается в том, что они не относятся на остатки товарно-материальных запасов. Расходы периода являются показателем отчета о доходах и расходах предприятия, а показатели производственных затрат сначала включаются в остатки ТМЗ с отражением в активе баланса предприятия, и только потом становятся показателем отчета о доходах и расходах.

, общие и административные")

Слайд 36Расходы периода списываются в том отчетном периоде, в котором они произведены,

и не переносятся на последующие периоды в остатках нереализованной продукции и незавершенного производства.

В конце отчетного периода (конец года) затраты, учтенные на счетах 7010, 7110, 7210, 7300-7400, списываются в дебет счета 5610 «Итоговая прибыль (убыток)», и эти счета закрываются.

В конце отчетного периода (конец года) затраты, учтенные на счетах 7010, 7110, 7210, 7300-7400, списываются в дебет счета 5610 «Итоговая прибыль (убыток)», и эти счета закрываются.

Слайд 37Рассмотрим отражение себестоимости реализованной продукции и оказанных услуг на счетах бухгалтерского

учета:

Слайд 38

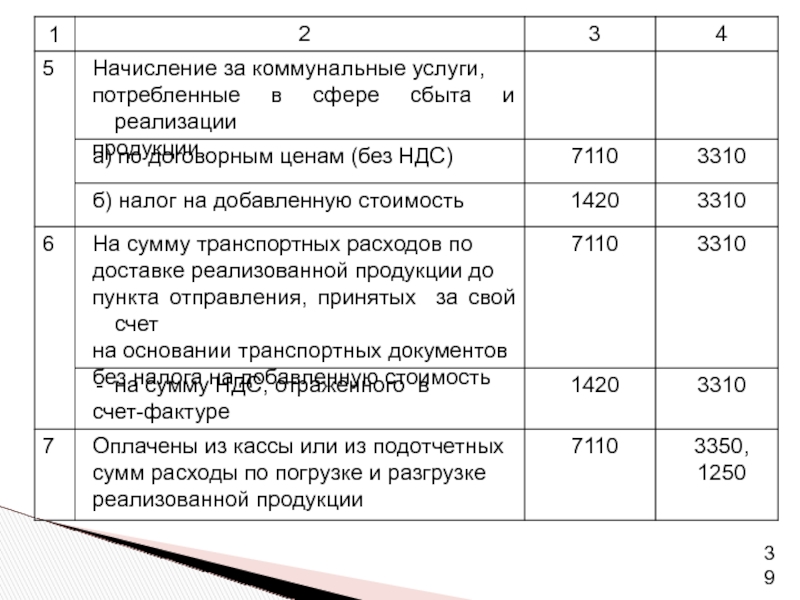

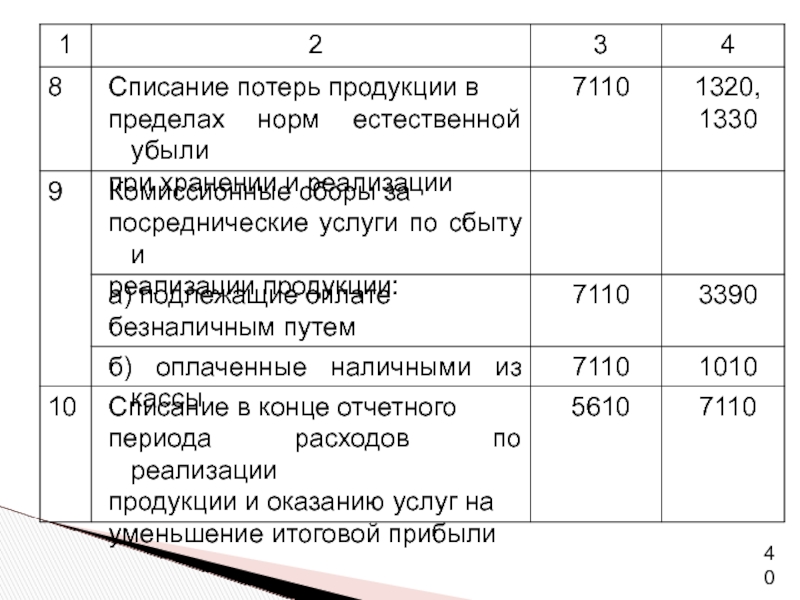

Рассмотрим отражение расходов по реализации продукции и

оказанию услуг на счетах бухгалтерского учета:

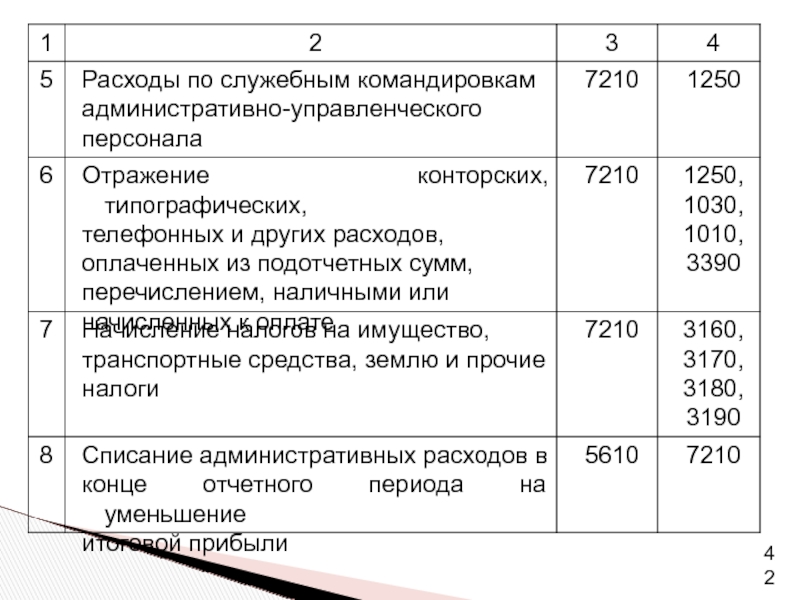

Слайд 41 Рассмотрим корреспонденцию счетов по отражению административных расходов на счетах

бухгалтерского учета:

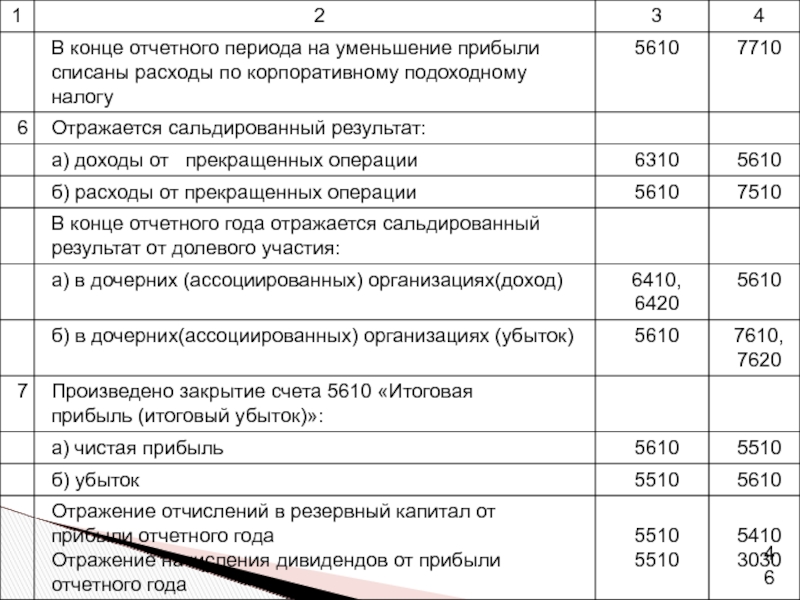

Слайд 433. Учет финансовых результатов

Результат финансово-хозяйственной деятельности предприятия определяется в конце

отчетного периода путем сопоставления доходов и расходов на счете 5610 «Итоговая прибыль (итоговый убыток)».

Основная корреспонденция счетов по учету прибыли (убытка) отчетного года приведена ниже:

Основная корреспонденция счетов по учету прибыли (убытка) отчетного года приведена ниже:

:")