- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Структура платежей за ЖКУ презентация

Содержание

- 1. Структура платежей за ЖКУ

- 2. Ранее действующие структуры платежей Постановление Правительства РФ

- 4. Ранее действующие структуры платежей Постановление Правительства

- 6. Ранее действующие структуры платежей Постановление Правительства

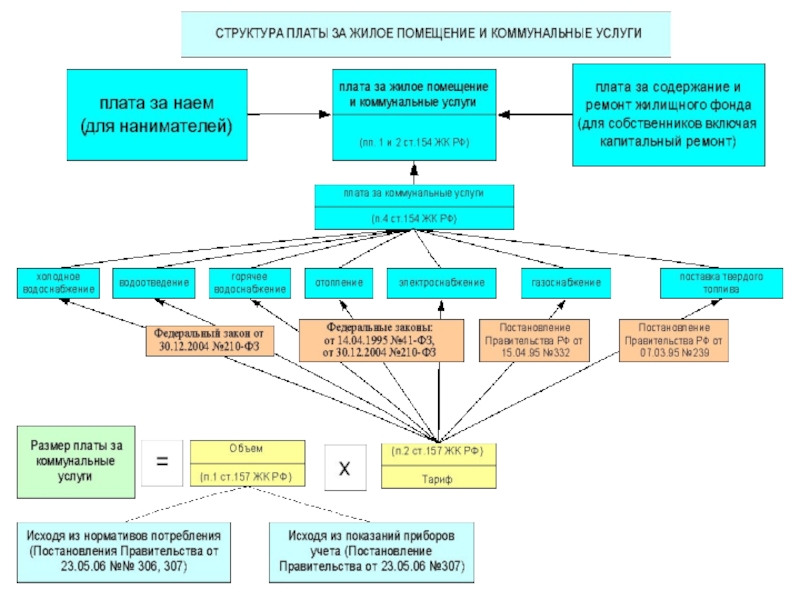

- 8. Структура и порядок внесения платежей за ЖКУ по Жилищному кодексу РФ

- 9. Плата за жилое помещение и коммунальные услуги

- 10. Внесение платы за жилое помещение и коммунальные услуги

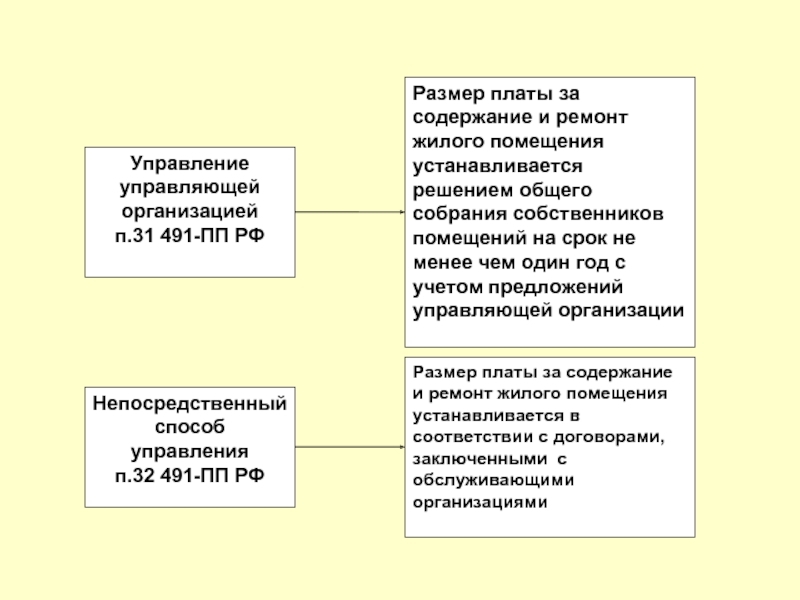

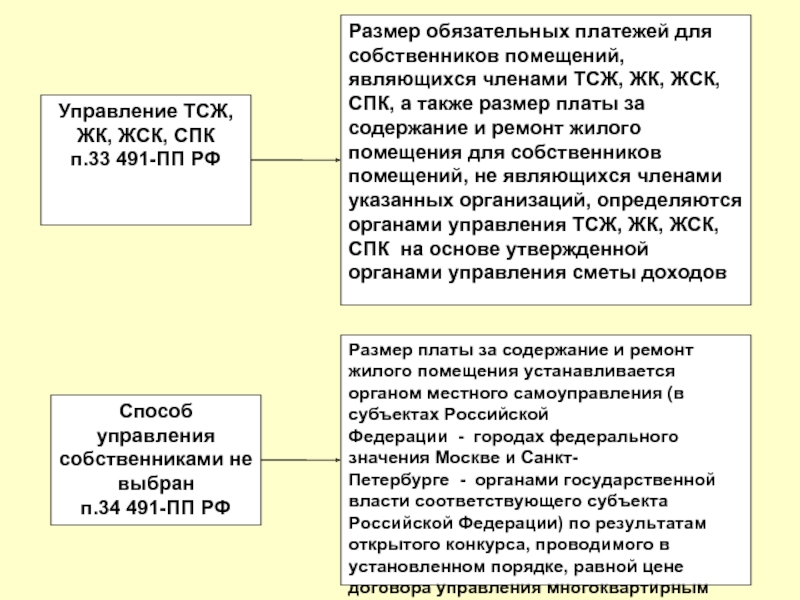

- 11. Размер платы за жилое помещение

- 12. Постановление от 22.04.2009 N Ф09-2345/09-С1 (Определение ВАС

- 15. Варианты внесения наличных денежных средств собственниками помещений за жилищно-коммунальные и услуги электросвязи

- 16. Порядок взаимодействия участников договорных отношений при приеме

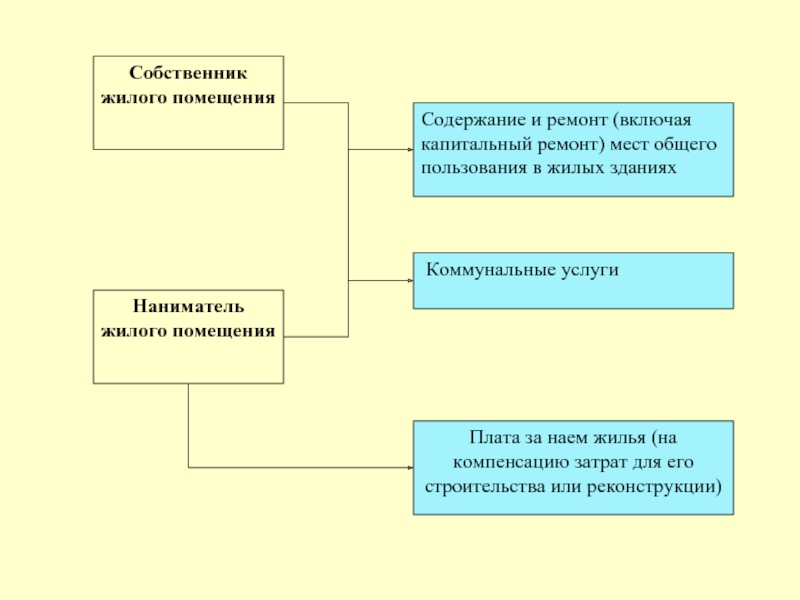

Слайд 2Ранее действующие структуры платежей

Постановление Правительства РФ

от 18 июня 1996 г.

N 707

"Об упорядочении системы оплаты жилья и коммунальных услуг"

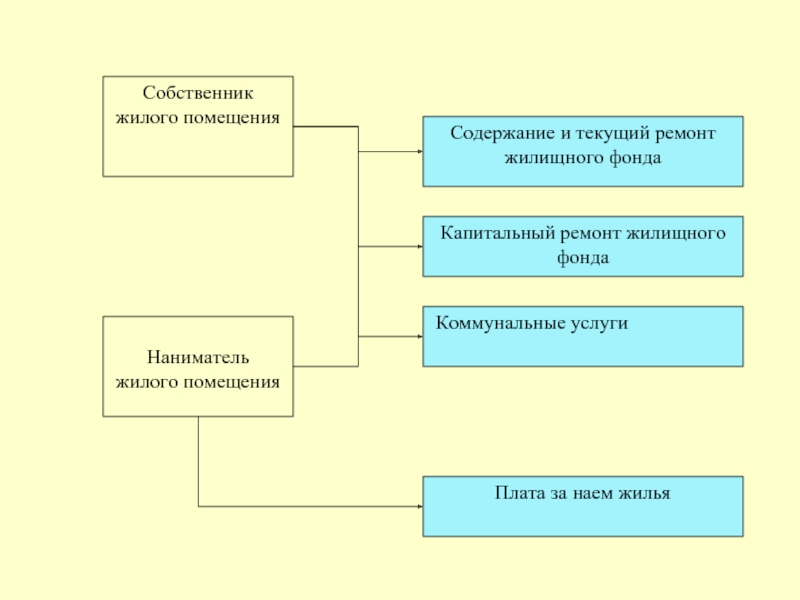

Слайд 4Ранее действующие структуры платежей

Постановление Правительства РФ

от 2 августа 1999

"О совершенствовании системы оплаты жилья и коммунальных услуг и мерах по социальной защите населения"

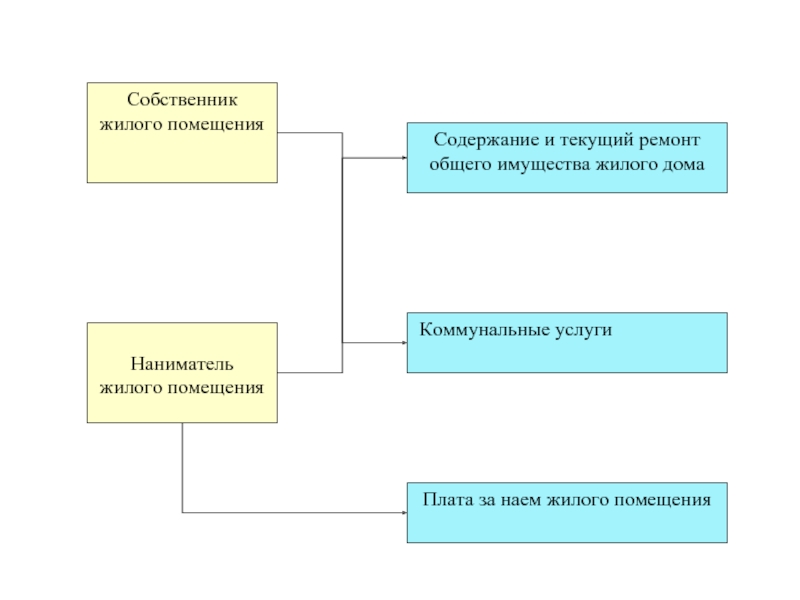

Слайд 6Ранее действующие структуры платежей

Постановление Правительства РФ от 30 июля 2004

"О порядке и условиях оплаты гражданами жилья и коммунальных услуг"

Слайд 12Постановление от 22.04.2009 N Ф09-2345/09-С1 (Определение ВАС РФ от 27.08.2009 N

Проанализировав положения статей 40, 41, 62 Бюджетного кодекса Российской Федерации, суд правильно указал, что плата за пользование жилыми помещениями, находящимися в муниципальной собственности, является неналоговым доходом бюджета г. Ижевска и подлежит обязательному зачислению в муниципальный бюджет. Бюджетным кодексом Российской Федерации не предусмотрено, что администратор дохода местного бюджета вправе передать полномочия по сбору неналогового дохода иному лицу.

Администрация не имеет права в силу перечисленных положений Бюджетного кодекса Российской Федерации передавать полномочия по сбору платы за пользование жилыми помещениями, находящимися в муниципальной собственности, иным лицам. Оставление за управляющими компаниями возможности сбора такой платы, напротив, свидетельствовало бы о нарушении администрацией норм бюджетного законодательства.

Проанализировав положения статей 40,")

Слайд 15Варианты внесения наличных денежных средств собственниками

помещений за жилищно-коммунальные и услуги

Слайд 16Порядок взаимодействия участников договорных отношений при приеме наличных денежных средств за