- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

СПЕЦИАЛЬНЫЕ НАЛОГОВЫЕ РЕЖИМЫ презентация

Содержание

- 1. СПЕЦИАЛЬНЫЕ НАЛОГОВЫЕ РЕЖИМЫ

- 2. это особый порядок исчисления и уплаты налогов

- 3. СПЕЦИАЛЬНЫЕ НАЛОГОВЫЕ РЕЖИМЫ упрощенная система налогообложения

- 4. В соответствии с ч. 2 ст. 346.11

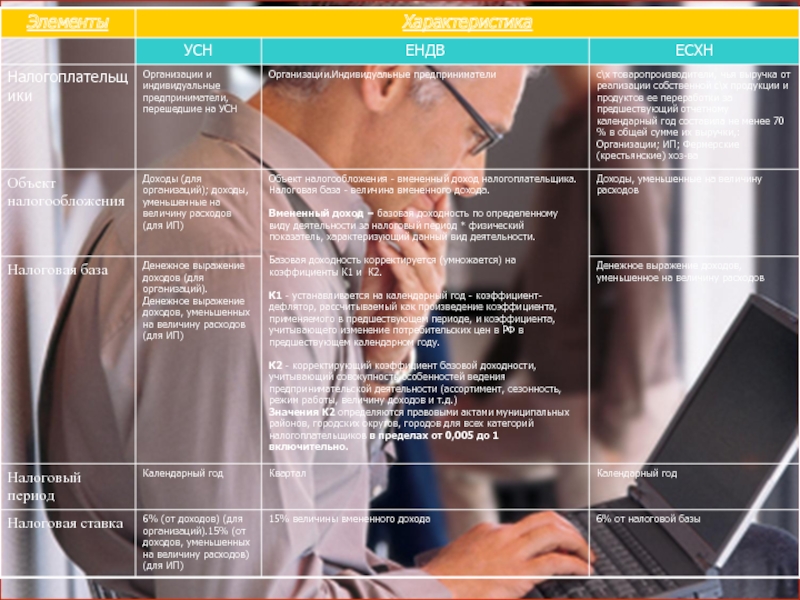

- 5. Сравнительная характеристика специальный налоговых режимов

- 7. Упрощенная система налогообложения

- 8. Упрощенная система налогообложения - это специальный налоговый

- 9. Условия перехода на упрощенную систему налогообложения

- 10. УСЛОВИЕ 1. Предельная численность до 15 человек

- 11. УСЛОВИЕ 2. Совокупный размер валовой выручки не более 100000 МРОТ

- 12. УСЛОВИЕ 3. Компания НЕ ЯВЛЯЕТСЯ: организацией, производящие

- 13. Получение разрешения (патента) региональной ГНИ.

- 14. Объектом налогообложения организаций в упрощенной системе является

- 15. Требования по организации и ведению учета, а

- 16. 5. По итогам деятельности за отчетный период

- 17. - не руководствоваться требованиями Федерального закона №129-ФЗ

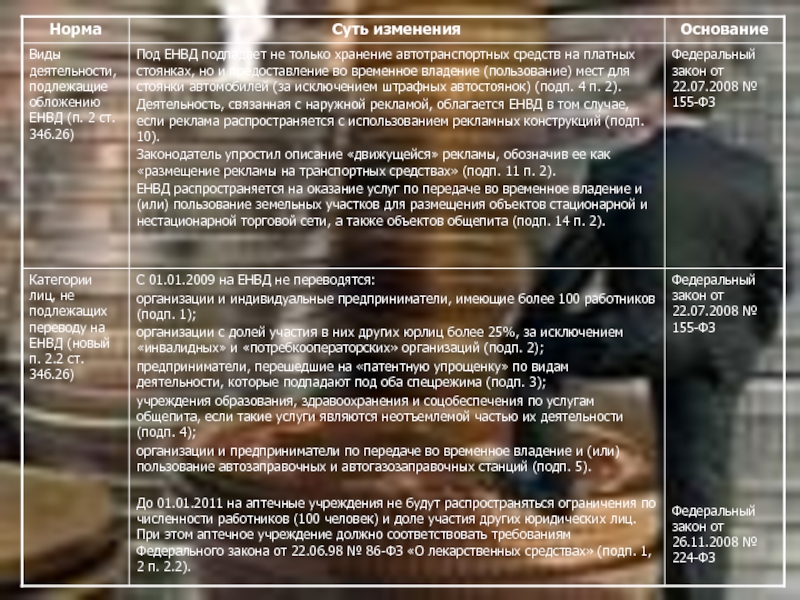

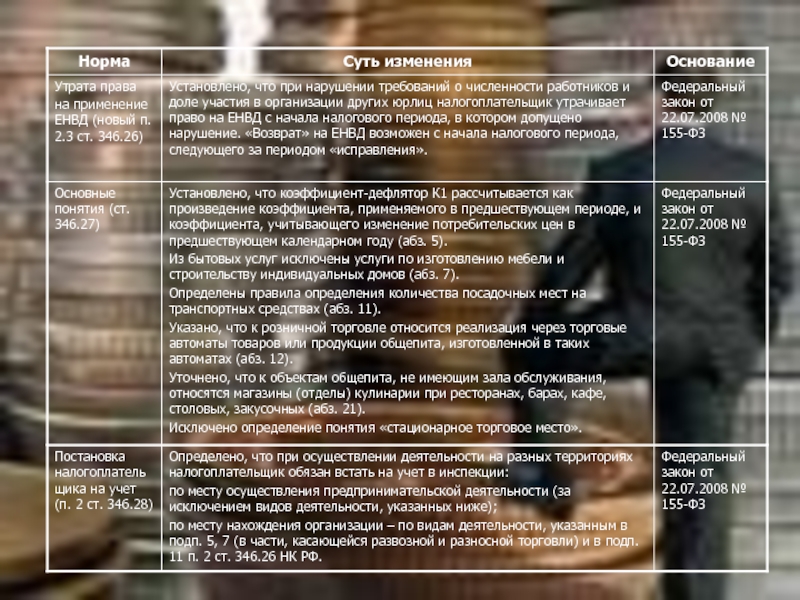

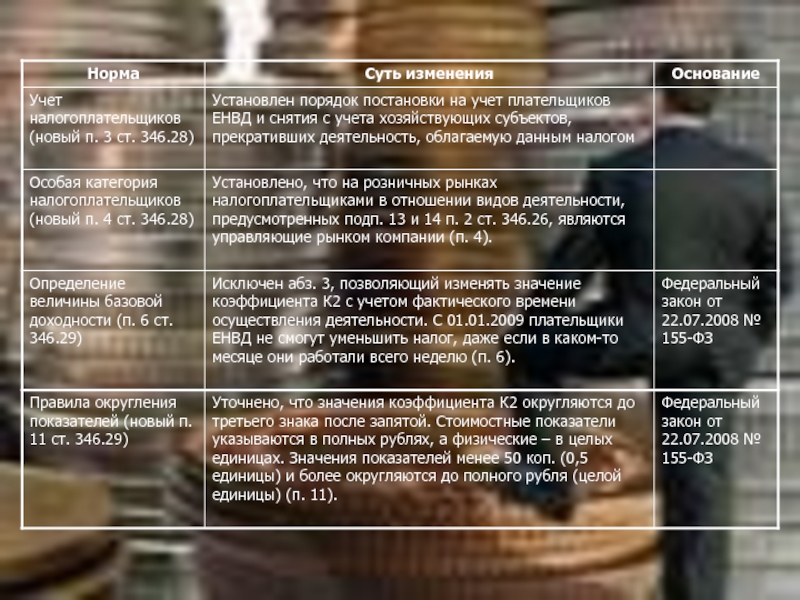

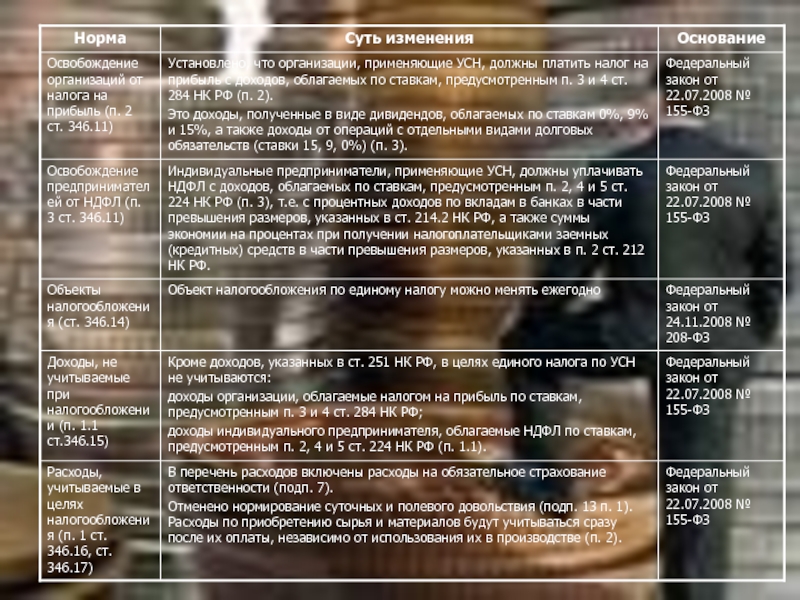

- 18. Изменения в налоговом законодательстве, касающиеся УСН, вступающие в силу с 2009 года

- 21. Единый налог на вмененный доход (ЕНВД)

- 22. Вмененный доход – потенциально возможный доход налогоплательщика

- 23. Единый налог на вмененный доход вводится в

- 24. Плательщиками единого налога с вмененного дохода являются

- 25. Объектом обложения единым налогом с вмененного дохода

- 26. Сроки уплаты единого налога устанавливаются законодательными актами

- 27. Порядок уплаты налога также устанавливается органами власти

- 28. Ставка единого налога установлена федеральным законом в

- 29. Рекомендуемые формулы расчета суммы ЕНВД: M =

- 30. При определении суммы ЕНВД рекомендуется использовать следующие

- 31. Сумма ЕНВД рассчитывается с учетом зависимости от:

- 32. ассортимента реализуемой продукции; качества предоставляемых услуг; сезонности;

- 33. К1 = (1000 + Коф)/(1000 + Ком),

- 34. В соответствии с Приказом Министерства экономического развития

- 35. Изменения в налоговом законодательстве, касающиеся ЕНВД, вступающие в силу с 2009 года

Слайд 2это особый порядок исчисления и уплаты налогов и сборов в течение

СПЕЦИАЛЬНЫЕ НАЛОГОВЫЕ РЕЖИМЫ -

Слайд 3СПЕЦИАЛЬНЫЕ НАЛОГОВЫЕ РЕЖИМЫ

упрощенная система налогообложения

система налогообложения в виде единого налога

единый сельскохозяйственный налог

система налогообложения при выполнении соглашений о разделе продукции

Слайд 4В соответствии с ч. 2 ст. 346.11 Налогового кодекса

РФ4 организации,

на применение упрощенной системы налогообложения

и уплачивающие единый налог, не должны

платить четыре налога:

единый социальный налог

налог на имущество предприятий

налог на добавленную стоимость

(за исключением НДС, подлежащего уплате

при ввозе товаров на таможенную

территорию Российской Федерации)

налог на прибыль

Индивидуальные предприниматели, применяющие

упрощенную систему налогообложения

и уплачивающие единый налог,

освобождаются от уплаты следующих налогов:

единый социальный налог

как с доходов от предпринимательской

деятельности, так и с выплат в

пользу физических лиц.

налог на имущество физических лиц

в отношении имущества,

используемого для предпринимательской

деятельности

налог на добавленную стоимость

(за исключением НДС, подлежащего уплате

при ввозе товаров на таможенную

территорию Российской Федерации)

налог на доходы физических лиц

в отношении доходов от

предпринимательской деятельности

Слайд 8Упрощенная система налогообложения - это специальный налоговый режим, применение которого регулируется

Слайд 12УСЛОВИЕ 3.

Компания НЕ ЯВЛЯЕТСЯ:

организацией, производящие подакцизную продукцию;

организацией, созданные на базе

кредитной организацией;

страховщиком;

инвестиционным фондом;

профессиональным участником рынка ценных бумаг;

предприятием игорного и развлекательного бизнеса;

некоммерческой организацией;

хозяйствующим субъектом других категорий, для которых Минфином РФ установлен особый порядок ведения бухгалтерского учета и отчетности

Слайд 13Получение разрешения (патента) региональной ГНИ.

Патент организациям выдается при условии, что:

общее

организация не имеет просроченной задолженности;

если сданы все декларации и бухгалтерская отчетность

УСЛОВИЕ 4.

региональной ГНИ. Патент организациям выдается при условии, что:общее число работников не превышает")

Слайд 14Объектом налогообложения организаций в упрощенной системе является совокупный доход, полученный за

, или")

Слайд 15Требования по организации и ведению учета, а также составлению отчетности при

1. Предприятиям предоставляется право оформления первичных документов и ведения книги учета доходов и расходов по упрощенной форме, в том числе без применения двойной записи, плана счетов и соблюдения иных требований к ведению бухгалтерского учета и отчетности

2. Сохраняется действующий порядок ведения кассовых операций и представления необходимой статистической отчетности

3. Минфином РФ устанавливаются форма книги учета доходов и расходов и порядок отражения в ней хозяйственных операций

4. Сохраняется действующий порядок уплаты таможенных платежей, государственных пошлин, налога на приобретение автотранспортных средств, лицензионных сборов, отчислений в государственные социальные внебюджетные фонды

Слайд 165. По итогам деятельности за отчетный период (квартал) организация предоставляет в

- расчет подлежащего уплате единого налога с зачетом стоимости патента

- выписку из книги учета доходов и расходов (по состоянию на последний рабочий день отчетного периода) с указанием совокупного дохода (валовой выручки), полученного за отчетный период

- при предоставлении указанных документов организация предъявляет для проверки патент, книгу учета доходов и расходов, кассовую книгу, платежные поручения об уплате единого налога (с отметкой банка об исполнении платежа)

организация предоставляет в налоговый орган в срок")

Слайд 17- не руководствоваться требованиями Федерального закона №129-ФЗ от 21.11.96г. «О бухгалтерском

- сократить до минимума количество оформляемой первичной учетной документации ( причем минимум определяется самим предприятием с учетом достоверности хозяйственной операции, записываемой в книгу учета доходов и расходов);

- не применять счета-фактуры, не вести книги покупок и книги продаж

Упрощенная система налогообложения, учета и отчетности значительно облегчает ведение учета для малых предприятий, она позволяет:

")

Слайд 22Вмененный доход – потенциально возможный доход налогоплательщика единого налога, рассчитываемый с

Слайд 23Единый налог на вмененный доход вводится в действие нормативными актами законодательных

органов государственной власти")

Слайд 24Плательщиками единого налога с вмененного дохода являются юридические лица, занимающиеся оказанием

Слайд 25Объектом обложения единым налогом с вмененного дохода является вмененный доход на

Слайд 26Сроки уплаты единого налога устанавливаются законодательными актами субъектов Российской Федерации. Но

Слайд 27Порядок уплаты налога также устанавливается органами власти субъектов Федерации. Принятый названными

Слайд 28Ставка единого налога установлена федеральным законом в размере

15%

от вмененного

и изменению законодательными органами субъектов Российской Федерации не подлежит

Слайд 29Рекомендуемые формулы расчета суммы ЕНВД:

M = C * N * D

V=M * 0,15, где:

M – сумма вмененного дохода

V – сумма единого налога на вмененный доход

C – базовая доходность на единицу физического показателя

N – количество единиц физического показателя

D, F, J, E – повышающие (понижающие) коэффициенты

0,15- ставка единого налога на вмененный доход

Слайд 30При определении суммы ЕНВД рекомендуется использовать следующие повышающие (понижающие) коэффициенты:

D –

E – учитывающий особенности ведения предпринимательской деятельности в различных группах регионов;

F – учитывающий особенности ведения предпринимательской деятельности в зависимости от типа населенного пункта;

J - учитывающий особенности ведения предпринимательской деятельности в зависимости от дислокации предприятия

коэффициенты:D – учитывающий особенности подвидов деятельности;E")

Слайд 31Сумма ЕНВД рассчитывается с учетом зависимости от:

типа населенного пункта, в котором

места осуществления предпринимательской деятельности внутри населенного пункта (центр, окраина, транспортная развязка и другие);

характера местности (тип автомагистрали и другие), если деятельность осуществляется вне населенного пункта;

удаленности места осуществления предпринимательской деятельности от транспортных развязок;

удаленности места осуществления предпринимательской деятельности от остановок пассажирского транспорта;

характера реализуемых товаров (производимых работ, оказываемых услуг);

Слайд 32ассортимента реализуемой продукции;

качества предоставляемых услуг;

сезонности;

суточности работы;

качества занимаемого помещения;

производительности используемого оборудования;

возможности использования

инфляции;

количества видов деятельности, осуществляемых налогоплательщиками

Слайд 33К1 = (1000 + Коф)/(1000 + Ком), где

Коф - кадастровая стоимость

Ком - максимальная кадастровая стоимость земли (на основании данных государственного земельного кадастра) для данного вида предпринимательской деятельности;

1000 - стоимостная оценка прочих факторов, оказывающих влияние на величину базовой доходности, приведенная к единице площади

/(1000 + Ком), гдеКоф - кадастровая стоимость земли (на основании данных")

Слайд 34В соответствии с Приказом Министерства экономического развития Российской Федерации от 12.11.2008г.