?

Safha Mal.Sis. nerede uygulanabilir ?

Safha Mal.Sis.’nin işleyişi nasıldır ?

- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

SAFHA MALIYET SISTEMI презентация

Содержание

- 1. SAFHA MALIYET SISTEMI

- 2. SAFHA ne demek ? Üretim /

- 3. Safha Maliyetleme Sistemi: Benzer veya tek tip

- 4. Sipariş ve Safha Maliyet Sistemlerinin Karşılaştırılması

- 5. Sipariş ve Safha Maliyet Sistemlerinin Karşılaştırılması

- 6. Sipariş ve Safha Maliyet

- 7. Safha Maliyetleme Sistemi: Demir – Çelik üreten

- 8. DMM SAFHA MALİYETLEME YÖNTEMİ DİM GİM I. SAFHA II. SAFHA

- 9. DMM SAFHA MALİYETLEME YÖNTEMİ DİM

- 10. DMM SAFHA MALİYETLEME YÖNTEMİ DİM

- 11. DMM SAFHA MALİYETLEME YÖNTEMİ

- 12. Ocak Şubat Mart ZAMAN Ocak

- 13. Ocak Şubat Mart ZAMAN Ocak

- 14. Ocak Şubat Mart ZAMAN

- 15. SİSTEMİN TEMELİ MİKTAR DENGESİ (Birim) Giren Miktar = Çıkan Miktar

- 16. SİSTEMİN TEMELİ MİKTAR DENGESİ (Birim) Giren Miktar

- 17. Miktar Dengesi

- 18. Miktar Dengesi

- 19. Miktar Dengesi

- 20. Miktar Dengesi DBYMST

- 21. Miktar Dengesi DİÜBT DBYMST

- 22. Miktar Dengesi NORMAL FİRE DİÜBT DBYMST

- 23. Miktar Dengesi NORMAL FİRE ANORMAL FİRE DİÜBT DBYMST

- 24. ÖRNEK: Aşağıdaki tabloda fiziki birimleri görülen safhaların

- 25. I. SAFHA

- 26. I. SAFHA

- 27. I. SAFHA NF 500 kg AF 100

- 28. I. SAFHA NF 500 kg AF 100

- 29. ÖRNEK: Aşağıdaki tabloda fiziki birimleri görülen safhaların

- 30. II. SAFHA

- 31. II. SAFHA

- 32. II. SAFHA NF 1.000 kg AF 0

- 33. II. SAFHA NF 1.000 kg AF 0

- 34. ÖRNEK: Aşağıdaki tabloda fiziki birimleri görülen safhaların

- 35. III. SAFHA

- 36. III. SAFHA

- 37. III. SAFHA NF 0 kg AF 0

- 38. III. SAFHA NF 0 kg AF 0

- 39. MİKTAR DENGESİ (tüm safhalar) Üretimin tüm

- 40. DMM SAFHA MALİYETLEME YÖNTEMİ ŞEM (DİM+GİM)

- 41. Burada Problem Şu: Safhada üretim tamamlandıysa problem

- 42. 26.000 YTL / 13.000 kg =

- 43. EŞ DEĞER BİRİM KAVRAMI ? Yarısı tamamlanmış

- 44. 26.000 YTL / 14.400 kg =

- 45. Tutar Dengesi (Maliyet)

- 46. ÖZET Safha Maliyet Sisteminin İşleyişi Adım 1:

- 47. 26.000 YTL / 14.400 kg =

- 48. Şekillendirme Süreci (Üretim Prosesi) TAMAMLANMA DERECELERİ

- 49. % 0 TAMAMLANMA DERECELERİ Şekillendirme Süreci (Üretim Prosesi) % 100

- 50. % 0 Şekillendirme TD:

- 51. % 0 Şekillendirme TD:

- 52. % 0 Şekillendirme TD:

- 53. % 0 Şekillendirme TD:

- 54. % 0 Şekillendirme TD:

- 55. % 0 Şekillendirme TD:

- 56. % 0 Şekillendirme TD:

- 57. % 0 Şekillendirme TD:

- 58. % 0 Şekillendirme TD:

- 59. % 0 Şekillendirme TD:

- 60. % 0 Şekillendirme TD:

- 61. İKİ SAFHALI BİR ÖRNEK : ŞEM TD

- 67. I. SAFHA

- 68. I. SAFHA

- 69. I. SAFHA

- 70. I. SAFHA

- 71. II. SAFHA

- 72. II. SAFHA

- 74. SAFHA MALİYET SİSTEMİ Ortalama Yöntemi FIFO Yöntemi

- 75. BU İKİ YÖNTEM DE NERDEN ÇIKTI

- 76. 1. Miktar Dengesi - ORT.YÖNT: DBYMS+DİÜB=DİÜT+DSYMS+(NF+AF)

- 77. ÖRNEK : Fire üretime giren birimlerin

- 78. ORTALAMA YÖNTEMİ’ NE GÖRE ÇÖZÜM :

- 79. 1. Safhanın Miktar Dengesi : DBYMS

- 80. 3. Eşdeğer Birim Maliyetlerin Bulunması :

- 81. 4. Üretim Maliyeti Raporu : 5.

- 82. FIFO YÖNTEMİ’ NE GÖRE ÇÖZÜM :

- 83. 1. Miktar Dengesi - ORT.YÖNT: DBYMS+DİÜB=DİÜT+DSYMS+(NF+AF)

- 84. AYNI ÖRNEK : Fire üretime giren

- 85. 1. Safhanın Miktar Dengesi : DBYMS

- 86. 3. Eşdeğer Birim Maliyetlerin Bulunması :

- 87. 4. Üretim Maliyeti Raporu : 5.

- 88. HAFTAYA ÖDEVİNİZ: PROBLEM 7.1 ile 7.8 arasındaki tüm problemler...

Слайд 2SAFHA ne demek ?

Üretim / faaliyet yeri

Üretim / faaliyet

aşaması

Üretim / faaliyet bölümü

Üretim / faaliyet kısmı

Üretim / faaliyet bölümü

Üretim / faaliyet kısmı

Слайд 3Safha Maliyetleme Sistemi:

Benzer veya tek tip mamullerin üretildiği,

İmalatın kesiksiz biçimde sürdürüldüğü,

Üretimin

aşamalar halinde yapıldığı,

Maliyetlerin birbirinden ayrılamadığı;

Üretim ortamlarına uygun bir yapı sergiler...

Maliyetlerin birbirinden ayrılamadığı;

Üretim ortamlarına uygun bir yapı sergiler...

Слайд 5

Sipariş ve Safha Maliyet Sistemlerinin Karşılaştırılması

DMM

DİM

GİM

Sipariş 100

TMM

SMM

Sipariş Maliyetleme

Sipariş 101

Sipariş 102

Слайд 6

Sipariş ve Safha Maliyet Sistemlerinin Karşılaştırılması

DMM

DİM

GİM

Sipariş 100

TMM

SMM

Safha A

Safha B

Safha C

Safha Maliyetleme

Sipariş

Maliyetleme

DMM

DİM

GİM

Sipariş 101

Sipariş 102

TMM

SMM

Слайд 7Safha Maliyetleme Sistemi:

Demir – Çelik üreten işletmeler,

Kömür ve diğer maden işletmeleri,

Çimento

– Kireç ve Cam fabrikaları,

Otomobil fabrikaları,

Her türlü içecek sektörü (Kola, rakı, şarap vb.)

Sabun ve Sigara üreten işletmeler,

Plastik ve Kimya sanayi,

Enerji (elektrik) üreten işletmeler

Gıda (un, şeker, yağ, tuz, ekmek, vb.);

bu sistemi uygulayabilecek işletmelere örnektir...

Otomobil fabrikaları,

Her türlü içecek sektörü (Kola, rakı, şarap vb.)

Sabun ve Sigara üreten işletmeler,

Plastik ve Kimya sanayi,

Enerji (elektrik) üreten işletmeler

Gıda (un, şeker, yağ, tuz, ekmek, vb.);

bu sistemi uygulayabilecek işletmelere örnektir...

Слайд 10 DMM

SAFHA MALİYETLEME YÖNTEMİ

DİM

GİM

I. SAFHA

II. SAFHA

I’de

tamamlanıp

II’ye

gönderilen

II’de

tamamlanıp

satışa

gönderilen

% 100

% 100

DEPO

Слайд 11

DMM

SAFHA MALİYETLEME YÖNTEMİ

DİM

GİM

I. SAFHA

II. SAFHA

I’de

tamamlanıp

II’ye

gönderilen

II’de

tamamlanıp

satışa

gönderilen

ŞEKİLLENDİRME MALİYETİ

+

=

% 100

% 100

DEPO

Слайд 12Ocak

Şubat

Mart

ZAMAN

Ocak Dönemi

Şubat Dönemi

DMM

DİM

+ GİM

DÖN.MAL.

+ DBYMSM

DÖN.YÜK.MAL.

- DSYMSM

ÜMM

+ DBMSM

SHMM

- DSMSM

SMM

+ DBYMSM

DÖN.YÜK.MAL.

- DSYMSM

ÜMM

+ DBMSM

SHMM

- DSMSM

SMM

TEK SAFHA

DMM

DİM

+ GİM

DÖN.MAL.

+ DBYMSM

DÖN.YÜK.MAL.

- DSYMSM

ÜMM

+ DBMSM

SHMM

- DSMSM

SMM

TEK SAFHA

Слайд 13Ocak

Şubat

Mart

ZAMAN

Ocak Dönemi

Şubat Dönemi

DMM

DİM

+GİM

DÖN.MAL.

+DBYMSM

DÖN.YÜK.MAL.

-DSYMSM

ÜMM

I.SAFHA

ÖNCEKİ SAFHA

DMM

DİM

+GİM

DÖN.MAL.

+DBYMSM

DÖN.YÜK.MAL.

-DSYMSM

ÜMM

+DBMSM

SHMM

-DSMSM

SMM

II.SAFHA

DMM

DİM

+GİM

DÖN.MAL.

+DBYMSM

DÖN.YÜK.MAL.

-DSYMSM

ÜMM

I.SAFHA

ÖNCEKİ SAFHA

DMM

DİM

+GİM

DÖN.MAL.

+DBYMSM

DÖN.YÜK.MAL.

-DSYMSM

ÜMM

+DBMSM

SHMM

-DSMSM

SMM

II.SAFHA

Слайд 14Ocak

Şubat

Mart

ZAMAN

-

DMM

DİM

+GİM

DÖN.MAL.

+DBYMSM

DÖN.YÜK.MAL.

-DSYMSM

ÜMM

Ocak Dönemi

Şubat Dönemi

I.SAFHA

ÖNCEKİ SAFHA

DMM

DİM

+GİM

DÖN.MAL.

+DBYMSM

DÖN.YÜK.MAL.

-DSYMSM

ÜMM

II.SAFHA

ÖNCEKİ SAFHA

DMM

DİM

+GİM

DÖN.MAL.

+DBYMSM

DÖN.YÜK.MAL.

-DSYMSM

ÜMM

+DBMSM

SHMM

-DSMSM

SMM

III.SAFHA

-

DMM

DİM

+GİM

DÖN.MAL.

+DBYMSM

DÖN.YÜK.MAL.

-DSYMSM

ÜMM

I.SAFHA

ÖNCEKİ SAFHA

DMM

DİM

+GİM

DÖN.MAL.

+DBYMSM

DÖN.YÜK.MAL.

-DSYMSM

ÜMM

II.SAFHA

ÖNCEKİ SAFHA

DMM

DİM

+GİM

DÖN.MAL.

+DBYMSM

DÖN.YÜK.MAL.

-DSYMSM

ÜMM

+DBMSM

SHMM

-DSMSM

SMM

III.SAFHA

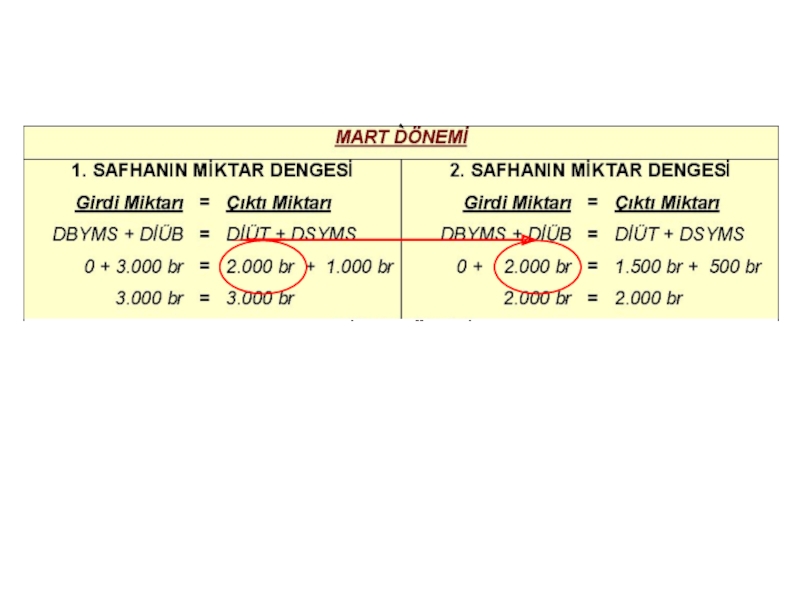

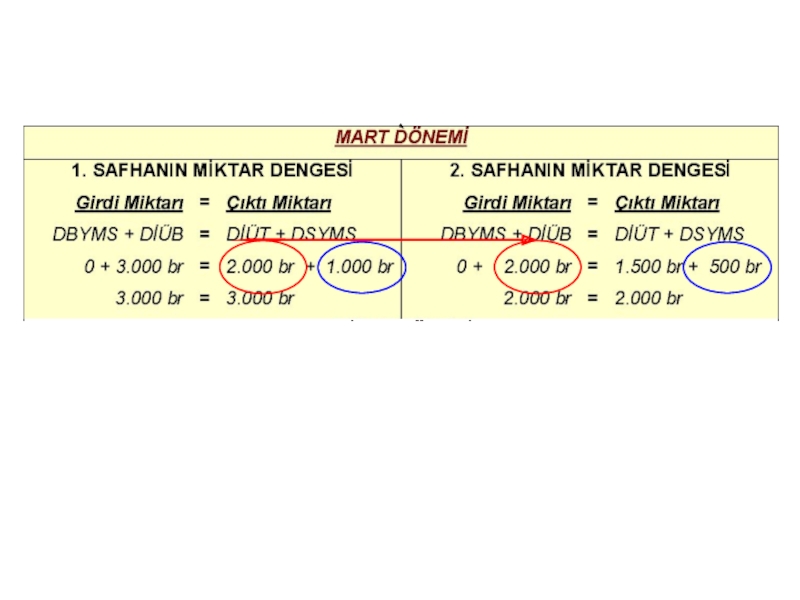

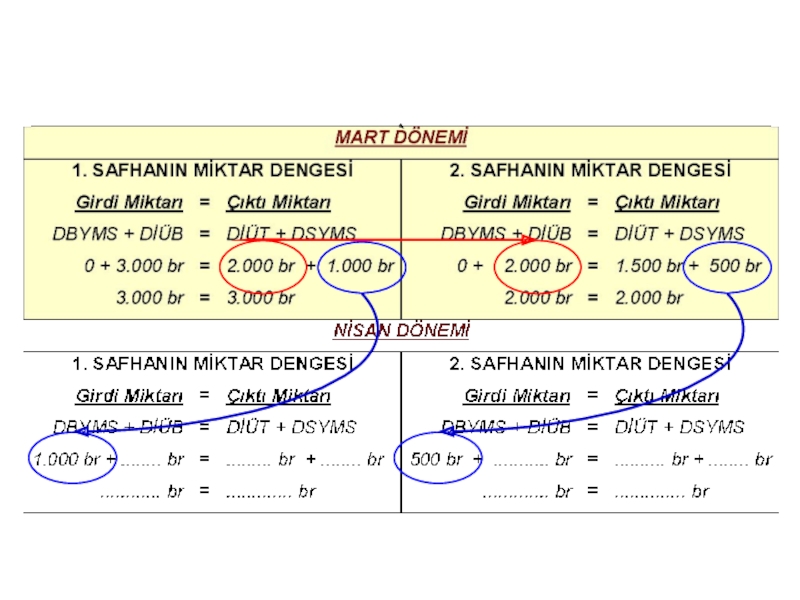

Giren Miktar = Çıkan Miktar")

Слайд 16SİSTEMİN TEMELİ

MİKTAR DENGESİ (Birim)

Giren Miktar = Çıkan Miktar

TUTAR DENGESİ (Maliyet)

Giren Tutar

= Çıkan Tutar

Giren Miktar = Çıkan MiktarTUTAR DENGESİ (Maliyet) Giren Tutar = Çıkan Tutar")

Слайд 27I. SAFHA

NF

500 kg

AF

100 kg

NF = GİRENLER x NFO = 25.000 kg

x % 2 = 500 kg

AF = FİRE – NF = 600 kg – 500 kg = 100 kg

AF = FİRE – NF = 600 kg – 500 kg = 100 kg

Слайд 32II. SAFHA

NF

1.000 kg

AF

0 kg

NF = GİRENLER x NFO = 22.000 kg

x % 5 = 1.100 kg

Görüldüğü üzere ortaya çıkan fire normal fire sınırları içinde olduğundan anormal fire yoktur...

Görüldüğü üzere ortaya çıkan fire normal fire sınırları içinde olduğundan anormal fire yoktur...

Слайд 37III. SAFHA

NF

0 kg

AF

0 kg

NF = GİRENLER x NFO = 15.000 kg

x % 3 = 450 kg

Görüldüğü üzere III.safhada fire ortaya çıkmamıştır. Eğer çıksaydı 450 kg kadar normal kabul edilecek aşan kısmı ise anormal fire olarak değerlendirilecekti...

Görüldüğü üzere III.safhada fire ortaya çıkmamıştır. Eğer çıksaydı 450 kg kadar normal kabul edilecek aşan kısmı ise anormal fire olarak değerlendirilecekti...

Слайд 39MİKTAR DENGESİ (tüm safhalar)

Üretimin tüm safhalarından geçerek tamamlanan ve satışa hazır

hale gelen mamuller !

I.Safha’da üretimi tamamlanıp II.Safha’ya devredilen mamuller !

II.Safha’da üretimi tamamlanıp III.Safha’ya devredilen mamuller !

Üretimin tüm safhalarından geçerek tamamlanan ve satışa hazır hale gelen mamuller !I.Safha’da")

Слайд 40 DMM

SAFHA MALİYETLEME YÖNTEMİ

ŞEM

(DİM+GİM)

TEK

SAFHA

BİRİM

MALİYET

?

Safhanın Toplam Maliyeti

Safhanın Çıktı Miktarı

DMM : 6.000 YTL

ŞEM :

20.000 YTL

TOP : 26.000 YTL

TOP : 26.000 YTL

26.000 YTL / 13.000 kg

=

2,00 YTL/kg

TEKSAFHABİRİMMALİYET?Safhanın Toplam MaliyetiSafhanın Çıktı MiktarıDMM : 6.000 YTLŞEM : 20.000 YTL TOP : 26.000 YTL26.000")

Слайд 41Burada Problem Şu:

Safhada üretim tamamlandıysa problem yok!

Ancak safhada üretim henüz tamamen

bitmediyse...

Yani birim maliyet hesaplanırken üretimi tamamlanan birimlerin yanı sıra henüz üretimi tamamlanamamış birimler de varsa ????

Yani birim maliyet hesaplanırken üretimi tamamlanan birimlerin yanı sıra henüz üretimi tamamlanamamış birimler de varsa ????

Слайд 42

26.000 YTL / 13.000 kg = 2,00 YTL/kg

1. Yarımı Hiç Dikkate

Almama:

2. Yarımı Tam Gibi Kabul Etme:

2. Yarımı Tam Gibi Kabul Etme:

26.000 YTL / 15.000 kg = 1,73 YTL/kg

ÇÖZÜM ?

EŞDEĞERBİRİM KAVRAMI ?

Слайд 43EŞ DEĞER BİRİM KAVRAMI ?

Yarısı tamamlanmış iki mamul toplandığında bir mamul

ederse...

Safhada 2.000 kg yarı mamulun % 70 tamamlandığı saptanırsa; bunun tamamlanan mamuller cinsinden eşdeğeri 1.400 kg olarak hesaplanabilir.

Слайд 44

26.000 YTL / 14.400 kg = 1,81 YTL/kg

Fiziki Birimler x TD

= EBS

13.000 kg x % 100 = 13.000 kg

2.000 kg x % 70 = 1.400 kg

15.000 kg = 14.400 kg

13.000 kg x % 100 = 13.000 kg

2.000 kg x % 70 = 1.400 kg

15.000 kg = 14.400 kg

ÇÖZÜM ?

EŞDEĞER BİRİM MALİYET

x EBM = ÜMR

x 1,81 YTL/kg = 23.500 YTL

x 1,81 YTL/kg = 2.500 YTL

= 26.000 YTL

")

Слайд 46ÖZET

Safha Maliyet Sisteminin İşleyişi

Adım 1: Miktar Dengesinin Kurulması

Adım 2: Eşdeğer Birim

Sayısının Hesaplanması

Adım 3: Eşdeğer Birim Maliyetin Hesaplanması

Adım 4: Üretim Maliyeti Raporu

Adım 5: Tutar (Maliyet) Dengesinin Kurulması

Слайд 47

26.000 YTL / 14.400 kg = 1,81 YTL/kg

Fiziki Birimler x TD

= EBS

13.000 kg x % 100 = 13.000 kg

2.000 kg x % 70 = 1.400 kg

15.000 kg = 14.400 kg

13.000 kg x % 100 = 13.000 kg

2.000 kg x % 70 = 1.400 kg

15.000 kg = 14.400 kg

ÇÖZÜM ?

TAMAMLANMA DERECESİ

?

TAMAMLANMA DERECELERİ")

% 100")

Слайд 50

% 0

Şekillendirme TD:

% 100 (üretim sürecinde hangi noktada olunduğunu ifade

eder!)

TAMAMLANMA DERECELERİ

Diyelim ki 10 saatlik bir proses;

Siz de 7.saatteyseniz Şekillendirme TD: % 70

Şekillendirme Süreci (Üretim Prosesi)

TAMAMLANMA DERECELERİDiyelim ki 10")

Слайд 51

% 0

Şekillendirme TD:

Direkt Malzeme TD:

% 100 (üretim sürecinde hangi

noktada olunduğunu ifade eder!)

TAMAMLANMA DERECELERİ

Diyelim ki 10 saatlik bir proses;

Siz de 7.saatteyseniz Şekillendirme TD: % 70

Ancak bu durumda malzemenin tamamını prosesin başında üretime aldıysanız Direkt Malzeme TD: % 100

Şekillendirme Süreci (Üretim Prosesi)

TAMAMLANMA")

Слайд 52

% 0

Şekillendirme TD:

Direkt Malzeme TD:

% 100 (üretim sürecinde hangi

noktada olunduğunu ifade eder!)

TAMAMLANMA DERECELERİ

Diyelim ki 10 saatlik bir proses;

Siz de 7.saatteyseniz Şekillendirme TD: % 70

Ancak bu durumda malzemenin tamamını prosesin sonunda üretime alacaksanız Direkt Malzeme TD: % 0

Şekillendirme Süreci (Üretim Prosesi)

TAMAMLANMA")

Слайд 53

% 0

Şekillendirme TD:

Direkt Malzeme TD:

% 100 (üretim sürecinde hangi

noktada olunduğunu ifade eder!)

TAMAMLANMA DERECELERİ

Diyelim ki 10 saatlik bir proses;

Siz de 7.saatteyseniz Şekillendirme TD: % 70

Ancak bu durumda malzemenin 1/4ünü prosesin başında 3/4ünü sonunda üretime alıyorsanız Direkt Malzeme TD: % 25

Şekillendirme Süreci (Üretim Prosesi)

Direkt Malzeme TD: % 75

TAMAMLANMA")

Слайд 54

% 0

Şekillendirme TD:

Direkt Malzeme TD:

% 100 (üretim sürecinde hangi

noktada olunduğunu ifade eder!)

TAMAMLANMA DERECELERİ

Diyelim ki 10 saatlik bir proses;

Siz de 7.saatteyseniz Şekillendirme TD: % 70

Ancak bu durumda malzemenin 1/4ünü prosesin başında 3/4ünü sonunda üretime alıyorsanız Direkt Malzeme TD: % 25

Şekillendirme Süreci (Üretim Prosesi)

Direkt Malzeme TD: % 75

TAMAMLANMA")

Слайд 55

% 0

Şekillendirme TD:

% 100 (ne kadar malzeme konduğunu

ifade eder!)

Direkt Malzeme TD:

% 100 (üretim sürecinde hangi noktada olunduğunu ifade eder!)

TAMAMLANMA DERECELERİ

Şekillendirme Süreci (Üretim Prosesi)

Direkt Malzeme TD: %")

Слайд 56

% 0

Şekillendirme TD:

% 100 (ne kadar malzeme konduğunu

ifade eder!)

Direkt Malzeme TD:

% 100 (üretim sürecinde hangi noktada olunduğunu ifade eder!)

% 40

Fire ortaya çıkıyor

TAMAMLANMA DERECELERİ

Şekillendirme Süreci (Üretim Prosesi)

Malzeme de Fire var mı yok mu ? Varsa ne kadar ?

Direkt Malzeme TD: %")

Слайд 57

% 0

Şekillendirme TD:

% 100 (ne kadar malzeme konduğunu

ifade eder!)

Direkt Malzeme TD:

% 100 (üretim sürecinde hangi noktada olunduğunu ifade eder!)

% 40

Fire ortaya çıkıyor

TAMAMLANMA DERECELERİ

Şekillendirme Süreci (Üretim Prosesi)

Eğer malzemeyi Fire ortaya çıkmadan önce koymuşsak % 100 Eğer malzemeyi Fire ortaya çıktıktan sonra koymuşsak % 0

VAR

YOK

Direkt Malzeme TD: %")

Слайд 58

% 0

Şekillendirme TD:

% 100 (ne kadar malzeme konduğunu

ifade eder!)

Direkt Malzeme TD:

% 100 (üretim sürecinde hangi noktada olunduğunu ifade eder!)

% 40

Fire ortaya çıkıyor

1.durum

TAMAMLANMA DERECELERİ

Şekillendirme Süreci (Üretim Prosesi)

Direkt Malzeme TD: %")

Слайд 59

% 0

Şekillendirme TD:

% 100 (ne kadar malzeme konduğunu

ifade eder!)

Direkt Malzeme TD:

% 100 (üretim sürecinde hangi noktada olunduğunu ifade eder!)

% 40

Fire ortaya çıkıyor

1.durum

2.durum

TAMAMLANMA DERECELERİ

Şekillendirme Süreci (Üretim Prosesi)

Direkt Malzeme TD: %")

Слайд 60

% 0

Şekillendirme TD:

% 100 (ne kadar malzeme konduğunu

ifade eder!)

Direkt Malzeme TD:

% 100 (üretim sürecinde hangi noktada olunduğunu ifade eder!)

% 40

Fire ortaya çıkıyor

1.durum

2.durum

3.durum

TAMAMLANMA DERECELERİ

Şekillendirme Süreci (Üretim Prosesi)

Direkt Malzeme TD: %")

Слайд 75BU İKİ YÖNTEM DE

NERDEN ÇIKTI ŞİMDİ ?

Şayet SAFHA’larda DBYMS var

ise Safha Maliyet Sisteminde bir sorunla karşılaşırız;

Oda DBYMS’nin nasıl dikkate alınacağı ve değerleneceği sorunu...

İşte ORTALAMA ve FIFO dediğimiz yöntemler bu sorunumuza çözüm getirmektedir.

Safhada DBYMS yok ise bu iki yöntem arasındaki fark ortadan kalkar !

Oda DBYMS’nin nasıl dikkate alınacağı ve değerleneceği sorunu...

İşte ORTALAMA ve FIFO dediğimiz yöntemler bu sorunumuza çözüm getirmektedir.

Safhada DBYMS yok ise bu iki yöntem arasındaki fark ortadan kalkar !

Слайд 76

1. Miktar Dengesi

- ORT.YÖNT: DBYMS+DİÜB=DİÜT+DSYMS+(NF+AF)

- FIFO YÖNT: DBYMS+DİÜB=(DBYMS+DİÜBT)+DSYMS+(NF+AF)

2. EBS Tablosu

- ORT.YÖNT:

OEBS = FB x TD

- FIFO YÖNT: EBS = FB x TD

3. EBM Tablosu

- ORT.YÖNT: DÖNEME YÜKLENEN MALİYETLER / EBS

- FIFO YÖNT: DÖNEM MALİYETLERİ / EBS

4. ÜMR (Üretim Maliyeti Raporu)

- ORT.YÖNT: OEBM x OEBS

- FIFO YÖNT: EBM x EBS; [Önceki DBYMSM ve Bu DBYMSM]

5. Maliyet Dengesi

- ORT.YÖNT: DBYMSM+DÖN.M = TMM+DSYMSM+AFM

- FIFO YÖNT: DBYMSM+DÖN.M = TMM+DSYMSM+AFM

- FIFO YÖNT: EBS = FB x TD

3. EBM Tablosu

- ORT.YÖNT: DÖNEME YÜKLENEN MALİYETLER / EBS

- FIFO YÖNT: DÖNEM MALİYETLERİ / EBS

4. ÜMR (Üretim Maliyeti Raporu)

- ORT.YÖNT: OEBM x OEBS

- FIFO YÖNT: EBM x EBS; [Önceki DBYMSM ve Bu DBYMSM]

5. Maliyet Dengesi

- ORT.YÖNT: DBYMSM+DÖN.M = TMM+DSYMSM+AFM

- FIFO YÖNT: DBYMSM+DÖN.M = TMM+DSYMSM+AFM

TMM = (NFM+DİÜBTM)

TMM =(NFM+DBYMSM+DİÜBTM)

[DBYMS için EBS = FB x (%100-TD)]!

- FIFO YÖNT: DBYMS+DİÜB=(DBYMS+DİÜBT)+DSYMS+(NF+AF)2. EBS Tablosu - ORT.YÖNT: OEBS = FB x")

Слайд 77ÖRNEK :

Fire üretime giren birimlerin % 2’si olup; prosesin %

20 tamamlandığı noktada ortaya çıkıyor.

Malzemenin yarısı prosesin başında, diğer yarısı prosesin ortasında konuyor.

Malzemenin yarısı prosesin başında, diğer yarısı prosesin ortasında konuyor.

Слайд 791. Safhanın Miktar Dengesi :

DBYMS + DİÜB = DİÜT +

DSYMS + FİRE

2.000 br + 11.000 br = 10.000 br + 2.500 br + 500 br

NF = Girenler x % 2 = 13.000 br x % 2 = 260 br

AF = FİRE – NF = 500 br – 260 br = 240 br

2.000 br + 11.000 br = 10.000 br + 2.500 br + 500 br

NF = Girenler x % 2 = 13.000 br x % 2 = 260 br

AF = FİRE – NF = 500 br – 260 br = 240 br

2. Eşdeğer Birim Sayılarının Bulunması :

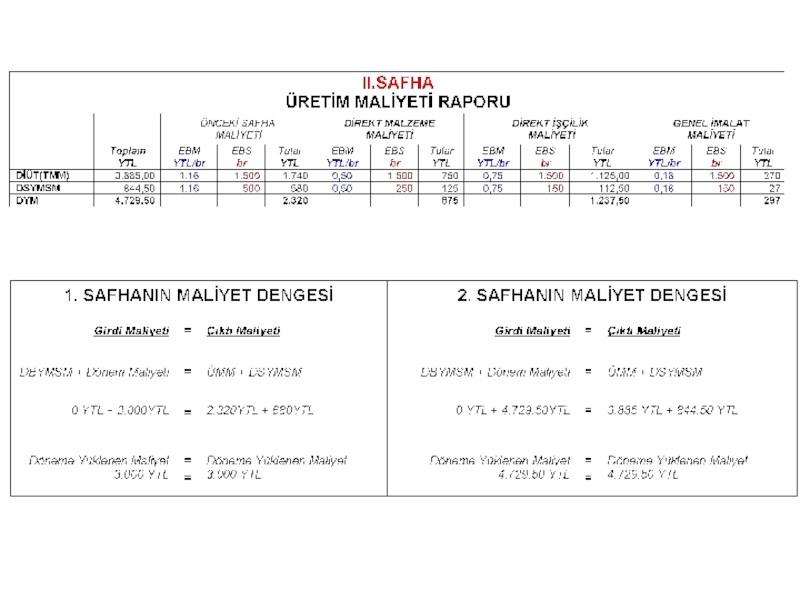

Слайд 814. Üretim Maliyeti Raporu :

5. Safhanın Tutar Dengesi :

DBYMSM

+ DÖN.MAL. = NFM + DİÜTM + DSYMSM + AFM

10.800 YTL + 61.900 YTL = 1.014 YTL + 60.000 YTL + 10.750 YTL + 936 YTL

72.700 YTL = 72.700 YTL

10.800 YTL + 61.900 YTL = 1.014 YTL + 60.000 YTL + 10.750 YTL + 936 YTL

72.700 YTL = 72.700 YTL

Слайд 83

1. Miktar Dengesi

- ORT.YÖNT: DBYMS+DİÜB=DİÜT+DSYMS+(NF+AF)

- FIFO YÖNT: DBYMS+DİÜB=(DBYMS+DİÜBT)+DSYMS+(NF+AF)

2. EBS Tablosu

- ORT.YÖNT:

OEBS = FB x TD

- FIFO YÖNT: EBS = FB x TD

3. EBM Tablosu

- ORT.YÖNT: DÖNEME YÜKLENEN MALİYETLER / EBS

- FIFO YÖNT: DÖNEM MALİYETLERİ / EBS

4. ÜMR (Üretim Maliyeti Raporu)

- ORT.YÖNT: OEBM x OEBS

- FIFO YÖNT: EBM x EBS; [Önceki DBYMSM ve Bu DBYMSM]

5. Maliyet Dengesi

- ORT.YÖNT: DBYMSM+DÖN.M = TMM+DSYMSM+AFM

- FIFO YÖNT: DBYMSM+DÖN.M = TMM+DSYMSM+AFM

- FIFO YÖNT: EBS = FB x TD

3. EBM Tablosu

- ORT.YÖNT: DÖNEME YÜKLENEN MALİYETLER / EBS

- FIFO YÖNT: DÖNEM MALİYETLERİ / EBS

4. ÜMR (Üretim Maliyeti Raporu)

- ORT.YÖNT: OEBM x OEBS

- FIFO YÖNT: EBM x EBS; [Önceki DBYMSM ve Bu DBYMSM]

5. Maliyet Dengesi

- ORT.YÖNT: DBYMSM+DÖN.M = TMM+DSYMSM+AFM

- FIFO YÖNT: DBYMSM+DÖN.M = TMM+DSYMSM+AFM

TMM = (NFM+DİÜBTM)

TMM =(NFM+DBYMSM+DİÜBTM)

[DBYMS için EBS = FB x (%100-TD)]!

- FIFO YÖNT: DBYMS+DİÜB=(DBYMS+DİÜBT)+DSYMS+(NF+AF)2. EBS Tablosu - ORT.YÖNT: OEBS = FB x")

Слайд 84AYNI ÖRNEK :

Fire üretime giren birimlerin % 2’si olup; prosesin

% 20 tamamlandığı noktada ortaya çıkıyor.

Malzemenin yarısı prosesin başında, diğer yarısı prosesin ortasında konuyor.

Malzemenin yarısı prosesin başında, diğer yarısı prosesin ortasında konuyor.

Слайд 851. Safhanın Miktar Dengesi :

DBYMS + DİÜB = DİÜT (DBYMST

+ DİÜBT) + DSYMS + FİRE

2.000 br + 11.000 br = 10.000 br (2.000 br + 8.000 br) + 2.500 br + 500 br

NF = Girenler x % 2 = 13.000 br x % 2 = 260 br

AF = FİRE – NF = 500 br – 260 br = 240 br

2.000 br + 11.000 br = 10.000 br (2.000 br + 8.000 br) + 2.500 br + 500 br

NF = Girenler x % 2 = 13.000 br x % 2 = 260 br

AF = FİRE – NF = 500 br – 260 br = 240 br

2. Eşdeğer Birim Sayılarının Bulunması :

+ DSYMS")

Слайд 874. Üretim Maliyeti Raporu :

5. Safhanın Tutar Dengesi :

DBYMSM

+ DÖN.MAL. = NFM + DBYMSM + DİÜBTM + DSYMSM + AFM

10.800 YTL + 61.900 YTL = 1.014 YTL+12.000 YTL+48.000 YTL+10.750 YTL+936 YTL

72.700 YTL = 72.700 YTL

10.800 YTL + 61.900 YTL = 1.014 YTL+12.000 YTL+48.000 YTL+10.750 YTL+936 YTL

72.700 YTL = 72.700 YTL