Москва

2012

- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

РУСПРОМАУДИТ www.ruspromaudit.ru Адрес: 125047, г. Москва,2-й Тверской-Ямской пер, д. 10 стр. 2 Телефон: (499) 250-45-37 ОСНОВЫ БЮДЖЕТНОГО ЗАКОНОДАТЕЛЬСТВА. презентация

Содержание

- 1. РУСПРОМАУДИТ www.ruspromaudit.ru Адрес: 125047, г. Москва,2-й Тверской-Ямской пер, д. 10 стр. 2 Телефон: (499) 250-45-37 ОСНОВЫ БЮДЖЕТНОГО ЗАКОНОДАТЕЛЬСТВА.

- 2. Бюджетное законодательство Российской Федерации – система нормативных

- 3. БЮДЖЕТНОЕ ЗАКОНОДАТЕЛЬСТВО ВКЛЮЧАЕТ ТРИ УРОВНЯ РЕГУЛИРОВАНИЯ:

- 4. СТАДИИ БЮДЖЕТНОГО ПРОЦЕССА:

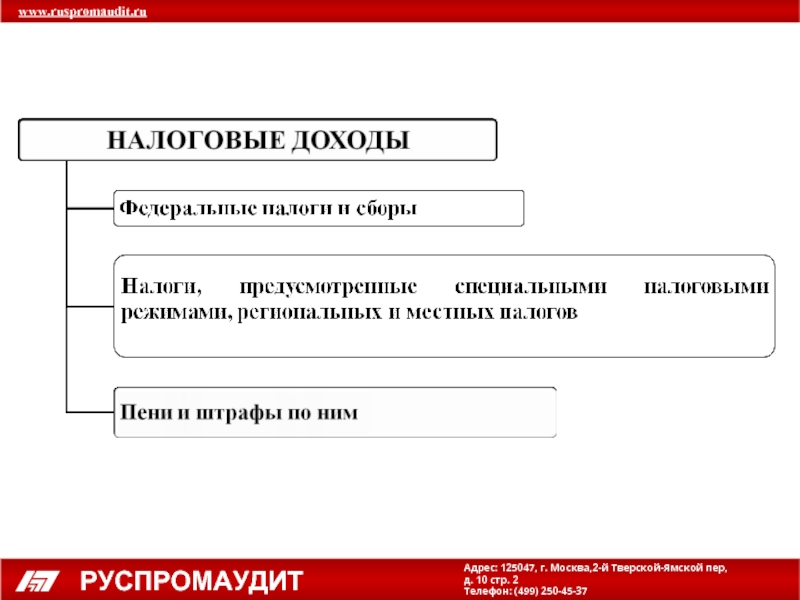

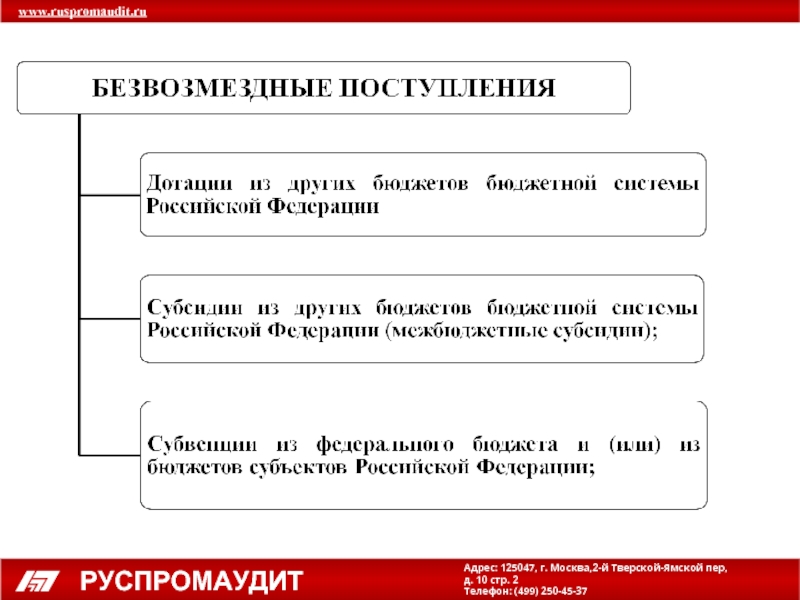

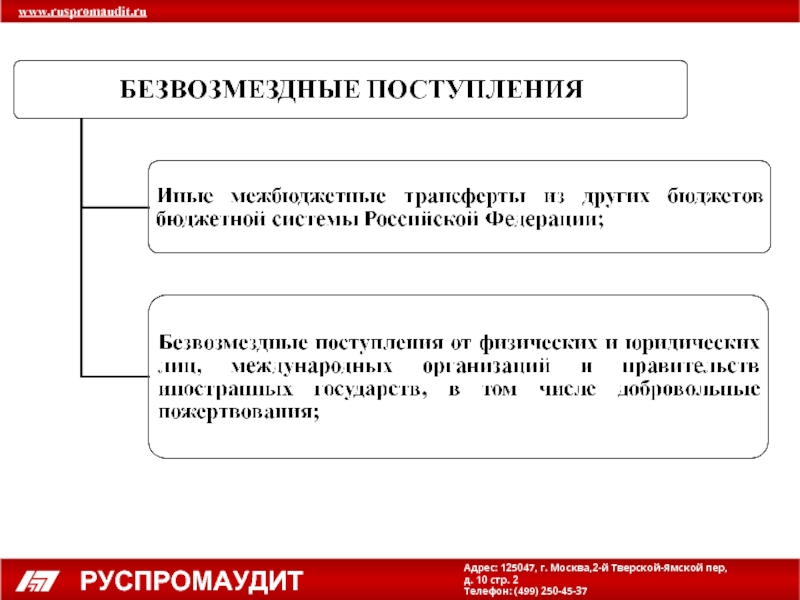

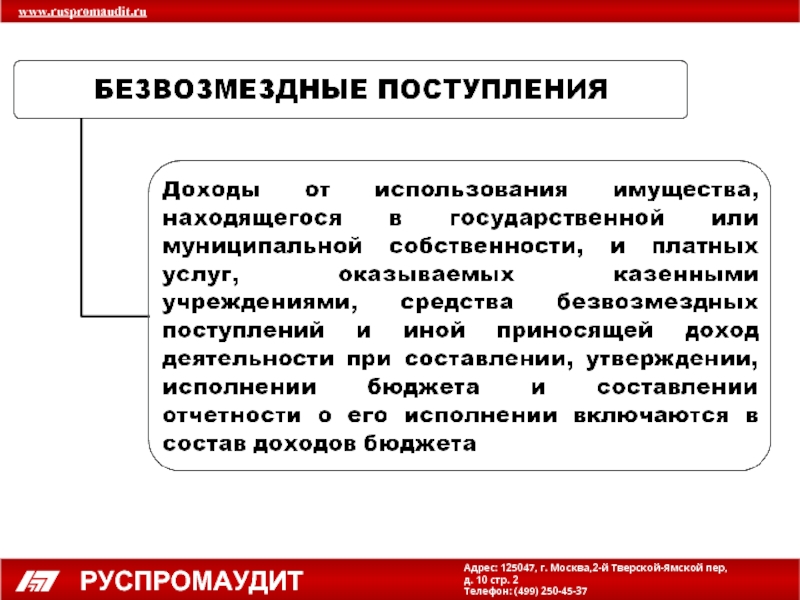

- 5. СТРУКТУРА ДОХОДОВ БЮДЖЕТА:

- 14. СОСТАВЛЯЮЩИЕ ГОСУДАРСТВЕННОГО (МУНИЦИПАЛЬНОГО) ЗАДАНИЯ

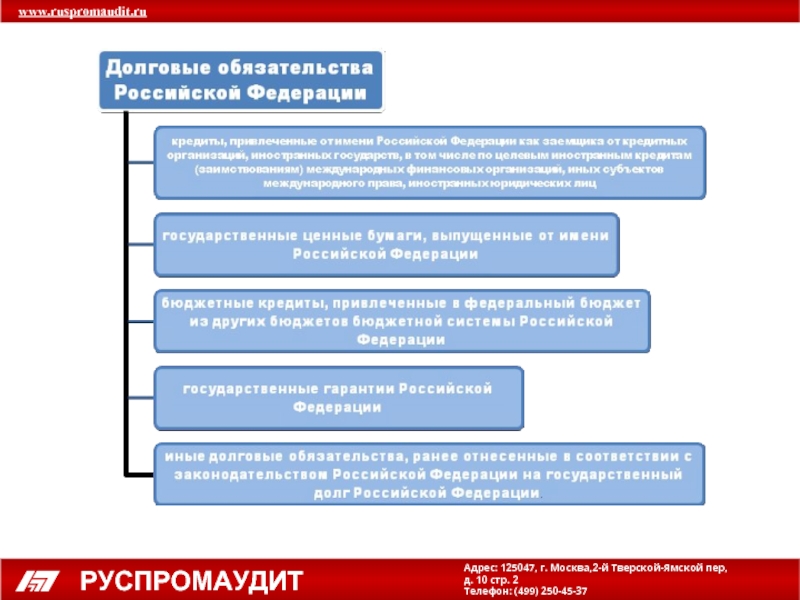

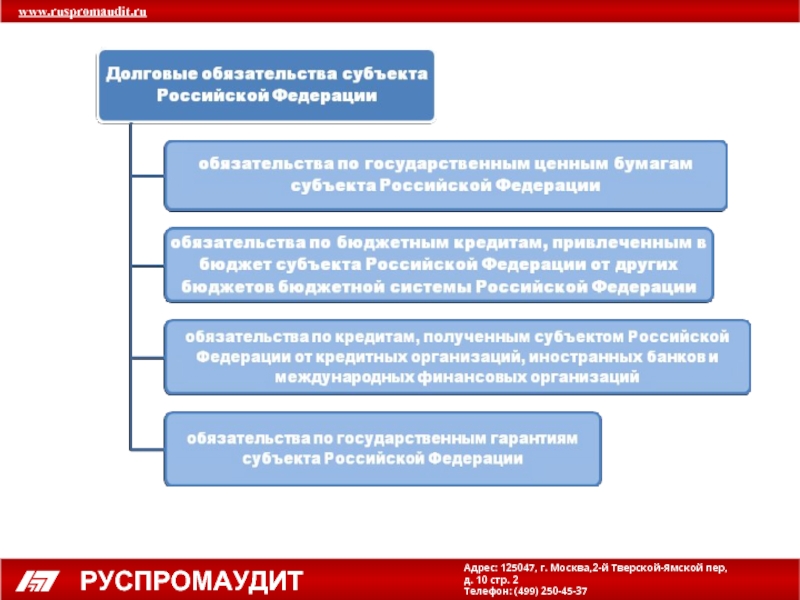

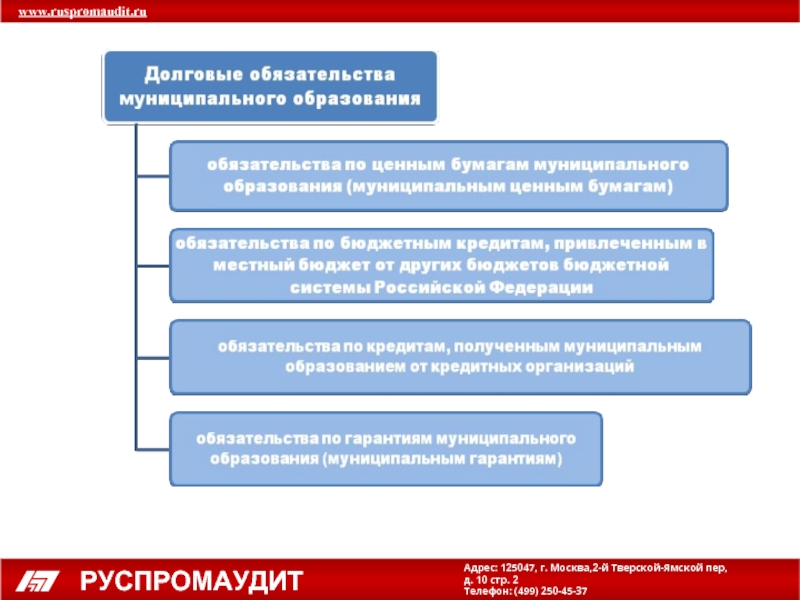

- 15. Государственный долг - это общая сумма

- 19. Бюджетный процесс - регламентируемая законодательством Российской

- 21. УПРАВЛЕНИЕ БЮДЖЕТНЫМИ РАСХОДАМИ

- 22. В соответствии со ст. 65 БК РФ

- 23. В соответствии с изменениями, внесенными в БК

- 24. В соответствии с изменениями, внесенными в БК

- 25. В соответствии с изменениями, внесенными в БК

- 26. В соответствии с изменениями, внесенными в БК

- 27. В соответствии со статьей 87 Бюджетного кодекса

- 28. ЦЕЛЬ ВЕДЕНИЯ РЕЕСТРА: учет расходных обязательств

- 29. МЕТОДЫ РАСЧЕТА ОБЪЕМА БЮДЖЕТНЫХ АССИГНОВАНИЙ НА ИСПОЛНЕНИЕ

- 30. АДМИНИСТРИРОВАНИЕ ДОХОДОВ

- 31. В соответствии со статьей 6 Бюджетного

- 32. Налоговые органы представляют сведения о налоговой базе

- 33. Статья 13 Федерального закона N 83-ФЗ

- 34. Реализация Федерального закона N 83-ФЗ -

- 35. Федеральный закон от 08.05.2010 N 83-ФЗ «О

- 36. ФИНАНСОВЫЙ МЕНЕДЖМЕНТ

- 37. Финансовый менеджмент - формирование и регулирование

- 38. ВИДЫ ЦЕЛЕЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ (ВНУТРЕННИЕ ИЛИ В УПРАВЛЯЕМОЙ СФЕРЕ)

- 39. КРИТЕРИИ «КАЧЕСТВА ФИНАНСОВОГО МЕНЕДЖМЕНТА» ПРИМЕНИТЕЛЬНО К УЧРЕЖДЕНИЯМ

- 40. КРИТЕРИИ «КАЧЕСТВА ФИНАНСОВОГО МЕНЕДЖМЕНТА» ПРИМЕНИТЕЛЬНО К УЧРЕЖДЕНИЯМ

- 41. В ЦЕЛЯХ ПОВЫШЕНИЯ КАЧЕСТВА ФИНАНСОВОГО МЕНЕДЖМЕНТА БЮДЖЕТНЫЙ

- 42. В ЦЕЛЯХ ПОВЫШЕНИЯ КАЧЕСТВА ФИНАНСОВОГО МЕНЕДЖМЕНТА БЮДЖЕТНЫЙ

- 43. В ЦЕЛЯХ ПОВЫШЕНИЯ КАЧЕСТВА ФИНАНСОВОГО МЕНЕДЖМЕНТА БЮДЖЕТНЫЙ

Слайд 1

ОСНОВЫ БЮДЖЕТНОГО ЗАКОНОДАТЕЛЬСТВА

I-ая Практическая Конференция

«НОВОЕ В УЧЕТЕ, ОТЧЕТНОСТИ И

ФИНАНСОВОЙ СИСТЕМЕ ГОСУДАРСТВЕННЫХ УЧРЕЖДЕНИЙ»

Слайд 2Бюджетное законодательство Российской Федерации – система нормативных актов регулирующих бюджетные отношения

на различных уровнях федеративного устройства Российской Федерации.

ЗАДАНИЯ")

Слайд 15

Государственный долг - это общая сумма заемных средств государства по непогашенным

долговым обязательствам и невыплаченным процентам по ним. С учётом сферы размещения займов государственный долг подразделяется на внутренний и внешний.

Слайд 19

Бюджетный процесс - регламентируемая законодательством Российской Федерации деятельность органов государственной власти,

органов местного самоуправления и иных участников бюджетного процесса по составлению и рассмотрению проектов бюджетов, утверждению и исполнению бюджетов, контролю за их исполнением, осуществлению бюджетного учета, составлению, внешней проверке, рассмотрению и утверждению бюджетной отчетности.

Слайд 22В соответствии со ст. 65 БК РФ формирование расходов бюджетной системы

Российской Федерации осуществляется в соответствии с расходными обязательствами, обусловленными установленным законодательством Российской Федерации разграничением полномочий федеральных органов государственной власти, органов государственной власти субъектов Российской федерации и органов местного самоуправления, исполнение которых согласно законодательству Российской Федерации, международным и иным договорам и соглашениям должно происходить в очередном финансовом году очередном финансовом году и плановом периоде) за счёт средств соответствующих бюджетов.

Слайд 23В соответствии с изменениями, внесенными в БК РФ Федеральным законом от

08.05.2010 N 83-ФЗ к бюджетным ассигнованиям на оказание государственных (муниципальных) услуг (выполнение работ) относятся ассигнования на:

обеспечение выполнения функций казенных учреждений, в том числе по оказанию государственных (муниципальных) услуг (выполнению работ) физическим и (или) юридическим лицам;

предоставление субсидий бюджетным и автономным учреждениям, включая субсидии на возмещение нормативных затрат, связанных с оказанием ими государственных (муниципальных) услуг (выполнением работ) физическим и (или) юридическим лицам;

обеспечение выполнения функций казенных учреждений, в том числе по оказанию государственных (муниципальных) услуг (выполнению работ) физическим и (или) юридическим лицам;

предоставление субсидий бюджетным и автономным учреждениям, включая субсидии на возмещение нормативных затрат, связанных с оказанием ими государственных (муниципальных) услуг (выполнением работ) физическим и (или) юридическим лицам;

Слайд 24В соответствии с изменениями, внесенными в БК РФ Федеральным законом от

08.05.2010 N 83-ФЗ к бюджетным ассигнованиям на оказание государственных (муниципальных) услуг (выполнение работ) относятся ассигнования на:

предоставление субсидий некоммерческим организациям, не являющимся государственными (муниципальными) учреждениями, в том числе в соответствии с договорами (соглашениями) на оказание указанными организациями государственных (муниципальных) услуг (выполнение работ) физическим и (или) юридическим лицам;

осуществление бюджетных инвестиций в объекты государственной (муниципальной) собственности (за исключением государственных (муниципальных) унитарных предприятий);

предоставление субсидий некоммерческим организациям, не являющимся государственными (муниципальными) учреждениями, в том числе в соответствии с договорами (соглашениями) на оказание указанными организациями государственных (муниципальных) услуг (выполнение работ) физическим и (или) юридическим лицам;

осуществление бюджетных инвестиций в объекты государственной (муниципальной) собственности (за исключением государственных (муниципальных) унитарных предприятий);

Слайд 25В соответствии с изменениями, внесенными в БК РФ Федеральным законом от

08.05.2010 N 83-ФЗ к бюджетным ассигнованиям на оказание государственных (муниципальных) услуг (выполнение работ) относятся ассигнования на:

закупку товаров, работ и услуг для государственных (муниципальных) нужд (за исключением бюджетных ассигнований для обеспечения выполнения функций казенного учреждения), в том числе в целях оказания государственных (муниципальных) услуг физическим и юридическим лицам;

разработки, закупки и ремонта вооружений, военной и специальной техники, продукции производственно-технического назначения и имущества в рамках государственного оборонного заказа;

закупки товаров в государственный материальный резерв.

закупку товаров, работ и услуг для государственных (муниципальных) нужд (за исключением бюджетных ассигнований для обеспечения выполнения функций казенного учреждения), в том числе в целях оказания государственных (муниципальных) услуг физическим и юридическим лицам;

разработки, закупки и ремонта вооружений, военной и специальной техники, продукции производственно-технического назначения и имущества в рамках государственного оборонного заказа;

закупки товаров в государственный материальный резерв.

Слайд 26В соответствии с изменениями, внесенными в БК РФ Федеральным законом от

08.05.2010 N 83-ФЗ к бюджетным ассигнованиям на оказание государственных (муниципальных) услуг (выполнение работ) относятся ассигнования на:

закупку товаров, работ и услуг для государственных (муниципальных) нужд (за исключением бюджетных ассигнований для обеспечения выполнения функций казенного учреждения), в том числе в целях оказания государственных (муниципальных) услуг физическим и юридическим лицам;

разработки, закупки и ремонта вооружений, военной и специальной техники, продукции производственно-технического назначения и имущества в рамках государственного оборонного заказа;

закупки товаров в государственный материальный резерв.

закупку товаров, работ и услуг для государственных (муниципальных) нужд (за исключением бюджетных ассигнований для обеспечения выполнения функций казенного учреждения), в том числе в целях оказания государственных (муниципальных) услуг физическим и юридическим лицам;

разработки, закупки и ремонта вооружений, военной и специальной техники, продукции производственно-технического назначения и имущества в рамках государственного оборонного заказа;

закупки товаров в государственный материальный резерв.

Слайд 27В соответствии со статьей 87 Бюджетного кодекса (пункт 2) «под реестром

расходных обязательств понимается используемый при составлении проекта бюджета свод (перечень) законов, иных нормативных правовых актов, муниципальных правовых актов, обусловливающих публичные нормативные обязательства и (или) правовые основания для иных расходных обязательств с указанием соответствующих положений (статей, частей, пунктов, подпунктов, абзацев) законов и иных нормативных правовых актов, муниципальных правовых актов с оценкой объемов бюджетных ассигнований, необходимых для исполнения включенных в реестр обязательств»

«под реестром расходных обязательств понимается используемый")

Слайд 28ЦЕЛЬ ВЕДЕНИЯ РЕЕСТРА:

учет расходных обязательств Российской Федерации;

определение объема средств федерального бюджета

и бюджетов государственных внебюджетных фондов Российской Федерации, необходимых для их (расходных обязательств) исполнения

Слайд 29МЕТОДЫ РАСЧЕТА ОБЪЕМА БЮДЖЕТНЫХ АССИГНОВАНИЙ НА ИСПОЛНЕНИЕ РАСХОДНЫХ ОБЯЗАТЕЛЬСТВ:

нормативный метод;

метод индексации;

плановый

метод;

иной метод

иной метод

Слайд 31

В соответствии со статьей 6 Бюджетного кодекса Российской Федерации (далее –

Бюджетный кодекс) доходами бюджета являются поступающие в бюджет денежные средства, за исключением средств, являющихся в соответствии с Бюджетным кодексом источниками финансирования дефицита бюджета

доходами бюджета")

Слайд 32Налоговые органы представляют сведения о налоговой базе и структуре начислений по

налогам и сборам, формирующим в соответствии с Бюджетным кодексом доходы бюджетов субъектов Российской Федерации, финансовым органам субъектов Российской Федерации - в целом по субъекту Российской Федерации и по муниципальным образованиям, а финансовым органам местных администраций - по муниципальным образованиям, в том числе финансовым органам муниципальных районов - по городским и (или) сельским поселениям.

Слайд 33

Статья 13 Федерального закона N 83-ФЗ существенно преобразует Бюджетный кодекс.

Все

вносимые в него поправки и уточнения в большинстве своем касаются казенных учреждений. Начиная с 2011 г. именно этот документ определяет их правовое положение.

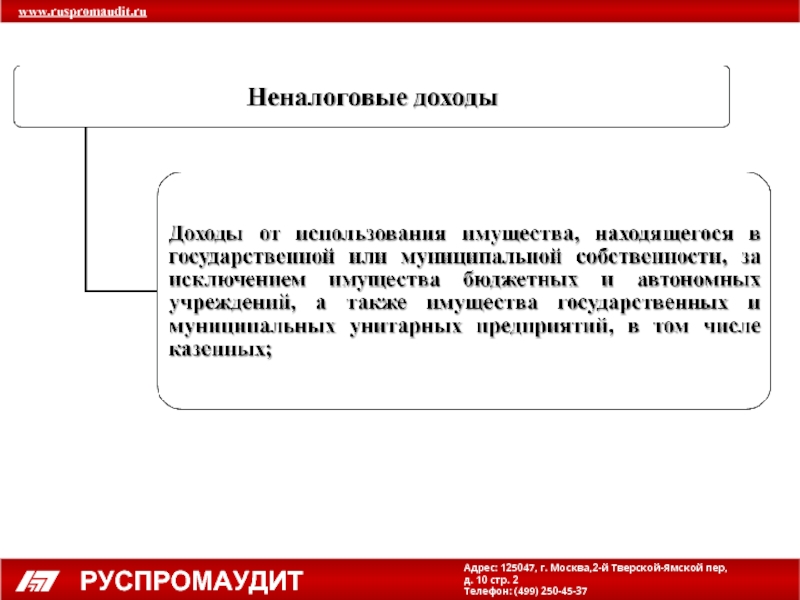

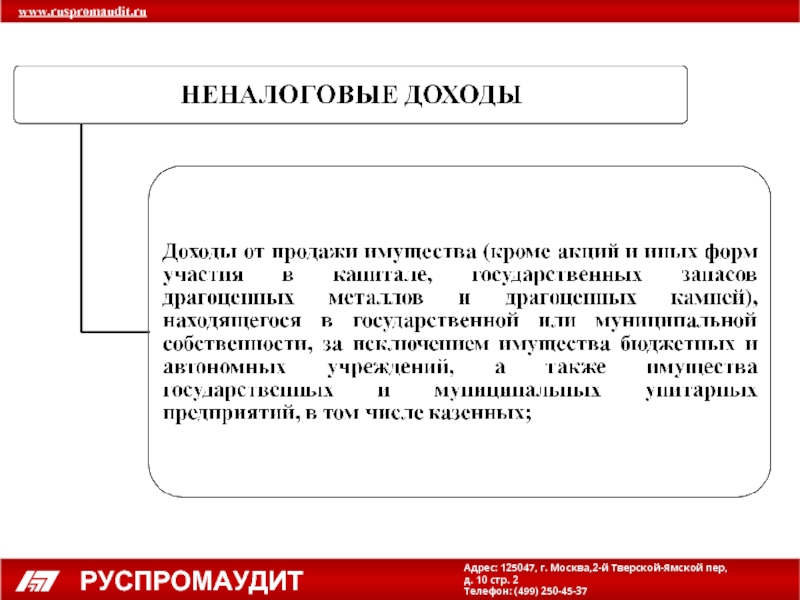

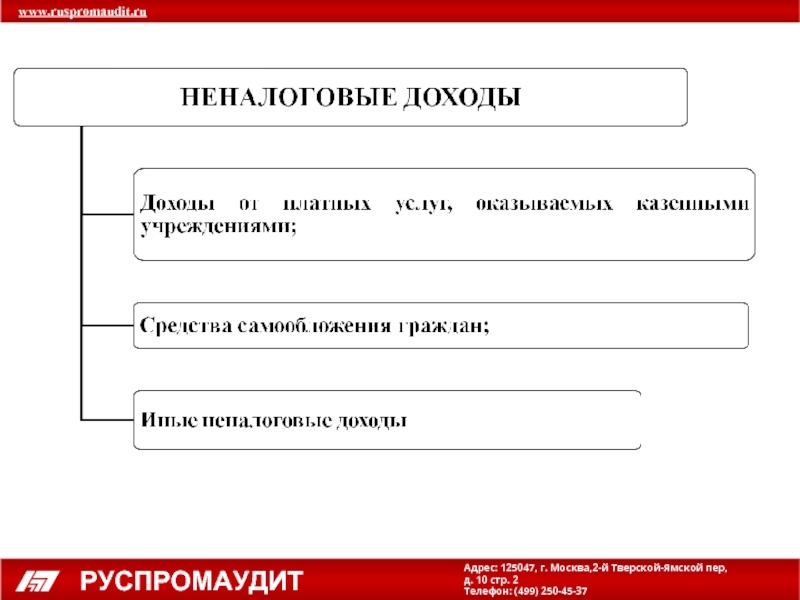

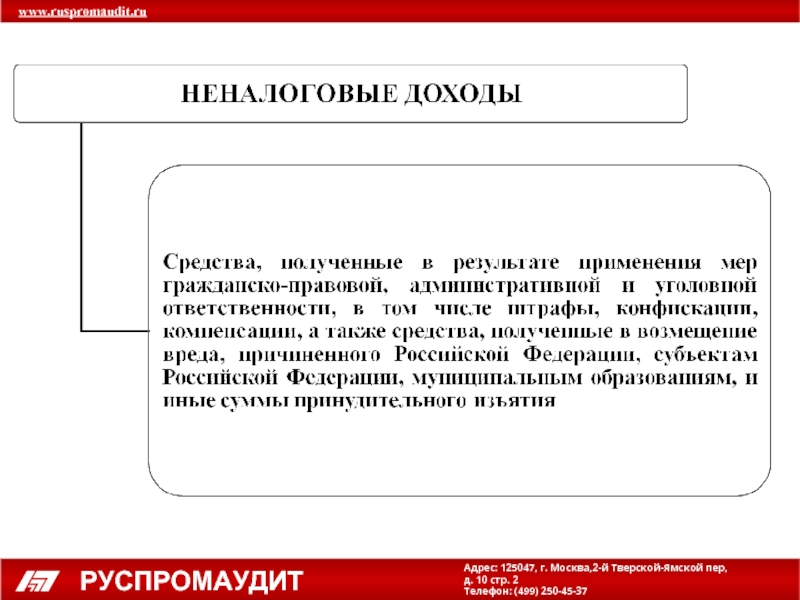

В п.3 ст.41 БК РФ изменен перечень неналоговых доходов

В п.3 ст.41 БК РФ изменен перечень неналоговых доходов

Слайд 34

Реализация Федерального закона N 83-ФЗ - это повышение качества и доступности

для населения государственных (муниципальных) услуг в сфере образования, здравоохранения, культуры, социального обеспечения и других социально значимых сферах. При этом должны быть соблюдены условия сохранения (либо снижения) темпов роста бюджетных расходов на оказание таких услуг путем создания стимулов для сокращения внутренних издержек учреждений и привлечения ими внебюджетных источников финансового обеспечения.

")

Слайд 35Федеральный закон от 08.05.2010 N 83-ФЗ «О внесении изменений в отдельные

законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений» повлек также принятие новых нормативных актов позволяющих осуществлять контроль исполнения бюджетов. В частности была принята новая инструкция регулирующая порядок составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации.

Слайд 37

Финансовый менеджмент - формирование и регулирование всех финансовых процессов в государственных

и муниципальных организациях, включая бюджетные ассигнования и финансовые потоки от приносящей доход деятельности, а так же инвестиции.

Финансовый менеджмент охватывает стадии планирования, принятия решений, выработки распоряжений и контроль

Финансовый менеджмент охватывает стадии планирования, принятия решений, выработки распоряжений и контроль

")

Слайд 39КРИТЕРИИ «КАЧЕСТВА ФИНАНСОВОГО МЕНЕДЖМЕНТА» ПРИМЕНИТЕЛЬНО К УЧРЕЖДЕНИЯМ ГОСУДАРСТВЕННОГО СЕКТОРА:

достаточность и своевременность

финансирования бюджетных обязательств;

эффективность использования бюджетных средств;

минимизация финансовых рисков;

эффективность использования бюджетных средств;

минимизация финансовых рисков;

Слайд 40КРИТЕРИИ «КАЧЕСТВА ФИНАНСОВОГО МЕНЕДЖМЕНТА» ПРИМЕНИТЕЛЬНО К УЧРЕЖДЕНИЯМ ГОСУДАРСТВЕННОГО СЕКТОРА:

оптимизация расходов на

финансовый менеджмент за счет применения эффективных информационных технологий, повышения профессионального уровня финансовых менеджеров;

применение современных инструментов финансового менеджмента;

наличие системы мониторинга состояния финансового менеджмента.

применение современных инструментов финансового менеджмента;

наличие системы мониторинга состояния финансового менеджмента.

Слайд 41В ЦЕЛЯХ ПОВЫШЕНИЯ КАЧЕСТВА ФИНАНСОВОГО МЕНЕДЖМЕНТА БЮДЖЕТНЫЙ КОДЕКС РФ ПРЕДУСМАТРИВАЕТ:

наделение

органов государственной власти (местного самоуправления) достаточным объемом полномочий для наиболее эффективного управления финансовыми ресурсами в целях достижения запланированных результатов;

наделение финансовых органов правом устанавливать различную свободу распоряжения бюджетными средствами для различных главных распорядителей бюджетных средств;

наделение финансовых органов правом устанавливать различную свободу распоряжения бюджетными средствами для различных главных распорядителей бюджетных средств;

Слайд 42В ЦЕЛЯХ ПОВЫШЕНИЯ КАЧЕСТВА ФИНАНСОВОГО МЕНЕДЖМЕНТА БЮДЖЕТНЫЙ КОДЕКС РФ ПРЕДУСМАТРИВАЕТ:

возможность

преобразования государственных и муниципальных учреждений в новые организационно - правовые формы (бюджетные и автономные учреждения);

переход от финансирования по смете государственных и муниципальных учреждений к финансированию объема оказанных государственных услуг на основе государственных (муниципальных) заданий;

переход от финансирования по смете государственных и муниципальных учреждений к финансированию объема оказанных государственных услуг на основе государственных (муниципальных) заданий;

Слайд 43В ЦЕЛЯХ ПОВЫШЕНИЯ КАЧЕСТВА ФИНАНСОВОГО МЕНЕДЖМЕНТА БЮДЖЕТНЫЙ КОДЕКС РФ ПРЕДУСМАТРИВАЕТ:

расширение

полномочий главных распорядителей бюджетных средств по управлению финансовыми ресурсами в процессе исполнения бюджета, повышение их ответственности за конечные результаты деятельности