- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Перспективы формирования ресурсной базы межбанковского сотрудничества на основе показателей платежного баланса презентация

Содержание

- 1. Перспективы формирования ресурсной базы межбанковского сотрудничества на основе показателей платежного баланса

- 2. Роль и место России в системе международного

- 3. Основные противоречия финансового счета Центр экономических интересов

- 4. Феноменом последних лет является расширение вывоза частного

- 5. Роль банков в экспорте капитала Операции банков

- 6. Страны СНГ Страны ЕС Страны АТЭС США

- 7. Иностранные активы Иностранные обязательства

- 8. Предпосылки расширения использования ресурсов РФ в операциях

- 9. Динамика показателей текущего счета некоторых стран ЕврАзЭс

- 10. Перспективы и проблемы расширения использования капитала РФ

- 11. Основные проблемы использования капитала РФ на пространстве

- 12. Сравнительная динамика ставок формирующихся рынков

- 13. Ресурсная база межбанковского сотрудничества России и Беларуси

- 17. 1Индикатор портфеля эффективный 2По данным НБРБ

- 20. Дальнейшие шаги по углублению межбанковского сотрудничества России

Слайд 1Перспективы формирования ресурсной базы межбанковского сотрудничества на основе показателей платежного баланса

Слайд 2Роль и место России в системе международного движения капитала

Россия характеризуется хроническим

превышением сбережений над инвестициями, выраженным в наличии положительного сальдо текущего счета

На международном рынке Россия выступает как экспортер капитала, теоретически она не нуждается в дополнительных ресурсах

Тем не менее на международном рынке страна представлена как один из крупнейших должников

В чем причина столь противоречивого положения в системе международного движения капитала?

На международном рынке Россия выступает как экспортер капитала, теоретически она не нуждается в дополнительных ресурсах

Тем не менее на международном рынке страна представлена как один из крупнейших должников

В чем причина столь противоречивого положения в системе международного движения капитала?

Слайд 3Основные противоречия финансового счета

Центр экономических интересов бизнес-элиты смещается за рубеж

кристаллизация

прибыли

принятие инвестиционных решений

Место жительства представителей крупного капитала

Существенная часть операций, фиксируемых по финансовому счету отражает «раунд-триппинг» - вывод и последующую репатриацию в страну ранее вывезенных капиталов от имени компаний-нерезидентов. не движением иностранных капиталов

В мотивах экспорта и импорта капитала проявляются преимущественно внеэкономические факторы, обуславливающие низкую эластичность капитальных потоков к процентной ставке и мерам денежно-кредитной политики.

Структура финансового счета отражает крайне противоречивое место России в системе международного разделения труда

С одной стороны экономика страны недокапитализирована

с другой стороны Россия экспортирует капитал за рубеж

Основная причина противоречий финансового счета:

Основная часть национальных сбережений аккумулируется в экспортоориентированном секторе экономики

Дефицит сбережений внутриориентированный сектора вынуждены покрывает за счет заимствований за рубежом

В итоге, Россия сталкивается с хроническим увеличением внешнего долга

Вывод: Основной задачей валютной политики является не привлечение новых иностранных инвестиций, а повышение эффективности использования собственных валютных ресурсов за счет их перераспределения между участниками как внутреннего рынка, так и валютно-финансового пространства ЕврАзЭс.

принятие инвестиционных решений

Место жительства представителей крупного капитала

Существенная часть операций, фиксируемых по финансовому счету отражает «раунд-триппинг» - вывод и последующую репатриацию в страну ранее вывезенных капиталов от имени компаний-нерезидентов. не движением иностранных капиталов

В мотивах экспорта и импорта капитала проявляются преимущественно внеэкономические факторы, обуславливающие низкую эластичность капитальных потоков к процентной ставке и мерам денежно-кредитной политики.

Структура финансового счета отражает крайне противоречивое место России в системе международного разделения труда

С одной стороны экономика страны недокапитализирована

с другой стороны Россия экспортирует капитал за рубеж

Основная причина противоречий финансового счета:

Основная часть национальных сбережений аккумулируется в экспортоориентированном секторе экономики

Дефицит сбережений внутриориентированный сектора вынуждены покрывает за счет заимствований за рубежом

В итоге, Россия сталкивается с хроническим увеличением внешнего долга

Вывод: Основной задачей валютной политики является не привлечение новых иностранных инвестиций, а повышение эффективности использования собственных валютных ресурсов за счет их перераспределения между участниками как внутреннего рынка, так и валютно-финансового пространства ЕврАзЭс.

Слайд 4Феноменом последних лет является расширение вывоза частного капитала

Обусловлено внутренними (экономическими и

внеэкономическими) и внешними факторами

К внутренним экономическим факторам относятся:

сравнительная доходность российских активов по сравнению с активами международного рынка

Уровень рисков финансовых инструментов (девальвационные ожидания, вероятность дефолта и др.);

Конкурентными преимуществами/недостатками российской воспроизводственной модели

В внутренним внеэкономическим факторам относятся:

Уровень политической неопределенности в страны

Степень преемственности подходов в отношении прав собственности

Стадия концентрации и централизации капитала на внутреннем

Расположение центров принятия инвестиционных решений, кристаллизации прибыли

«Аппетит к риску» - готовность национальных банков, нефинансовых предприятий, физических лиц нести риски вложений в национальные активы.

К внешним факторам относятся:

Тенденции развития мировой экономики, динамика международного долгового кризиса, уровень ликвидности ведущих ТНБ;

Объем лимитов и рисков на проведение операций с активами повышенного риска, в том числе активов формирующихся рынков;

Динамика сравнительной доходности финансовых инструментов различных развивающихся стран.

Общий вектор действия данных факторов состоит в активизации вывоза капитала а рубеж

К внутренним экономическим факторам относятся:

сравнительная доходность российских активов по сравнению с активами международного рынка

Уровень рисков финансовых инструментов (девальвационные ожидания, вероятность дефолта и др.);

Конкурентными преимуществами/недостатками российской воспроизводственной модели

В внутренним внеэкономическим факторам относятся:

Уровень политической неопределенности в страны

Степень преемственности подходов в отношении прав собственности

Стадия концентрации и централизации капитала на внутреннем

Расположение центров принятия инвестиционных решений, кристаллизации прибыли

«Аппетит к риску» - готовность национальных банков, нефинансовых предприятий, физических лиц нести риски вложений в национальные активы.

К внешним факторам относятся:

Тенденции развития мировой экономики, динамика международного долгового кризиса, уровень ликвидности ведущих ТНБ;

Объем лимитов и рисков на проведение операций с активами повышенного риска, в том числе активов формирующихся рынков;

Динамика сравнительной доходности финансовых инструментов различных развивающихся стран.

Общий вектор действия данных факторов состоит в активизации вывоза капитала а рубеж

и внешними факторамиК")

Слайд 5Роль банков в экспорте капитала

Операции банков во многом отражают тенденции финансового

счета, а также предпочтения в отношении инвестирования клиентуры, в том числе, из экпортоориентированного сектора экономики

В российской экономике банки представляют собой центр кристаллизации международных сбережений хозяйства, так как через их счета проходит основной объем экспортной выручки

Расширение экспорта капитала банками стало следствием роста предпочтений в отношении вывоза капитала клиентами, в том числе, в целях диверсификации внутренних рисков

В 2011 г. увеличение иностранных активов банков составило млрд. долларов США, они существенно расширили свою долю в экспорте отечественного частного капитала (около 30%)

Наращивание вывоза капитала банками отражает общие тенденции финансового счета, в том числе, активизировавшееся аккумулирование экспортных потоков за рубежом и сокращение объема внутренних инвестиционных проектов

Выводы:

банки предъявляют запрос на иностранные активы в соответствии с операциями клиентов– как правило высоколиквидные обращающиеся инструменты, номинированные в иностранной валюте

Расширение использование в качестве активов российских банков инструментов, размещенных в странах ЕврАзЭс, способствовало бы повышению эффективности интеграции в трансграничные потоки капитала и позволило бы диверсифицировать риски, связанные с повышенной волатильностью курсов и инструментов на основных рынках – Европы и США

В российской экономике банки представляют собой центр кристаллизации международных сбережений хозяйства, так как через их счета проходит основной объем экспортной выручки

Расширение экспорта капитала банками стало следствием роста предпочтений в отношении вывоза капитала клиентами, в том числе, в целях диверсификации внутренних рисков

В 2011 г. увеличение иностранных активов банков составило млрд. долларов США, они существенно расширили свою долю в экспорте отечественного частного капитала (около 30%)

Наращивание вывоза капитала банками отражает общие тенденции финансового счета, в том числе, активизировавшееся аккумулирование экспортных потоков за рубежом и сокращение объема внутренних инвестиционных проектов

Выводы:

банки предъявляют запрос на иностранные активы в соответствии с операциями клиентов– как правило высоколиквидные обращающиеся инструменты, номинированные в иностранной валюте

Расширение использование в качестве активов российских банков инструментов, размещенных в странах ЕврАзЭс, способствовало бы повышению эффективности интеграции в трансграничные потоки капитала и позволило бы диверсифицировать риски, связанные с повышенной волатильностью курсов и инструментов на основных рынках – Европы и США

Слайд 6Страны СНГ

Страны ЕС

Страны АТЭС

США

Прочие страны

Иностранные активы

Иностранные обязательства

Среди направлений экспорта российского банковского

капитала преобладают развитые страны, однако велика и доля стран СНГ, где соотношение активов к обязательствам одно из самых высоких……

Слайд 8Предпосылки расширения использования ресурсов РФ в операциях стран ЕврАзЭс

Практически все наши

партнеры по ЕврАзЭс (за исключением Казахстана) имеют хроническое отрицательное сальдо текущего счета и следовательно нуждаются в его покрытии

Россия является практически единственным потенциальным донором в регионе, обладающим стабильным профицитом текущего счета

Устойчивое предложение ссудного капитала российскими банками, испытывающих проблемы с размещении свободных ресурсов

Использование отечественных ресурсов базируется на широком круге торговых операций, осуществляемых между странами ЕврАзЭс

На пространстве ЕврАзЭс поддерживаются единые унифицированные судебные процедуры разрешения экономических споров

Россия является практически единственным потенциальным донором в регионе, обладающим стабильным профицитом текущего счета

Устойчивое предложение ссудного капитала российскими банками, испытывающих проблемы с размещении свободных ресурсов

Использование отечественных ресурсов базируется на широком круге торговых операций, осуществляемых между странами ЕврАзЭс

На пространстве ЕврАзЭс поддерживаются единые унифицированные судебные процедуры разрешения экономических споров

Слайд 10Перспективы и проблемы расширения использования капитала РФ в операциях с контрагентами

из ЕврАзЭс

Потенциально, Российская Федерация, обладающая избытком свободных ресурсов через банковский сектор могла бы предложить средне- и долгосрочный ссудный капитал потенциальным заемщикам

Общая характеристика российского рынка

Ежедневный оборот внутреннего валютного рынка составляет около 11 млрд.долларов США

Общая емкость рынка облигаций, в эквиваленте, - 352 млрд.долларов США, из них 206,5 – номинировано в российских рублях

С 2001 года объем рынка акций и облигаций российских эмитентов вырос более чем в 12 раз

Российский финансовый рынок на сегодняшний день – одна из крупнейших торговых площадок не только на пространстве СНГ, но и на пространстве Центральной и Восточной Европы

Слайд 11Основные проблемы использования капитала РФ на пространстве ЕврАзЭс

Институциональные – российским банкам

нужны преимущественно обращающиеся финансовые инструменты с низким уровнем риска, соответствующие операциям клиентуры

Экономические, связанные с высокими рисками отечественного кредитного рынка

глубокая сегментированность (основной объем ресурсов сосредоточен в сверхкраткосрочном диапазоне – до 1 месяца. Наибольший объем сделок сосредоточен в сегменте – до 1 недели. Основным ориентиром для участников московского рынка является ставка «ОВЕРНАЙТ». Практически все среднесрочные и долгосрочные сегменты кредитного рынка неликвидны.

инфраструктурная неразвитость российского финансового рынка

Основной формой размещения капитала являются банковские займы

Финансирование посредством облигационных займов не столь популярно как в силу дороговизны данного способа привлечения капитала, так и из-за больших временных затрат на процедуру оформления.

Для отечественного облигационного рынка характерна низкая оборачиваемость (она не превышает 5-7% от объема эмиссии). Большинство инвесторов предпочитают держать приобретенные финансовые инструменты либо до погашения, либо на длительные сроки, что естественным образом ограничивает оборот рынка.

Высокая стоимость ресурсов на отечественном рынке, ограничивающая его использование в качестве источника капитала для нерезидентов

Технические, связанные с ограничительными правила биржевой торговли

Согласно внутреннему регламенту ММВБ выход на отечественный рынок облигационных займов даже для нерезидентов из ближнего зарубежья (стран СНГ и ЕврАзЭс) с размещением своих облигаций невозможен

Осложнено и участие нерезидентов как из дальнего, так и из ближнего зарубежья в обычных торгах российскими государственными и корпоративными облигациями (они не могут становиться участниками биржи).

Экономические, связанные с высокими рисками отечественного кредитного рынка

глубокая сегментированность (основной объем ресурсов сосредоточен в сверхкраткосрочном диапазоне – до 1 месяца. Наибольший объем сделок сосредоточен в сегменте – до 1 недели. Основным ориентиром для участников московского рынка является ставка «ОВЕРНАЙТ». Практически все среднесрочные и долгосрочные сегменты кредитного рынка неликвидны.

инфраструктурная неразвитость российского финансового рынка

Основной формой размещения капитала являются банковские займы

Финансирование посредством облигационных займов не столь популярно как в силу дороговизны данного способа привлечения капитала, так и из-за больших временных затрат на процедуру оформления.

Для отечественного облигационного рынка характерна низкая оборачиваемость (она не превышает 5-7% от объема эмиссии). Большинство инвесторов предпочитают держать приобретенные финансовые инструменты либо до погашения, либо на длительные сроки, что естественным образом ограничивает оборот рынка.

Высокая стоимость ресурсов на отечественном рынке, ограничивающая его использование в качестве источника капитала для нерезидентов

Технические, связанные с ограничительными правила биржевой торговли

Согласно внутреннему регламенту ММВБ выход на отечественный рынок облигационных займов даже для нерезидентов из ближнего зарубежья (стран СНГ и ЕврАзЭс) с размещением своих облигаций невозможен

Осложнено и участие нерезидентов как из дальнего, так и из ближнего зарубежья в обычных торгах российскими государственными и корпоративными облигациями (они не могут становиться участниками биржи).

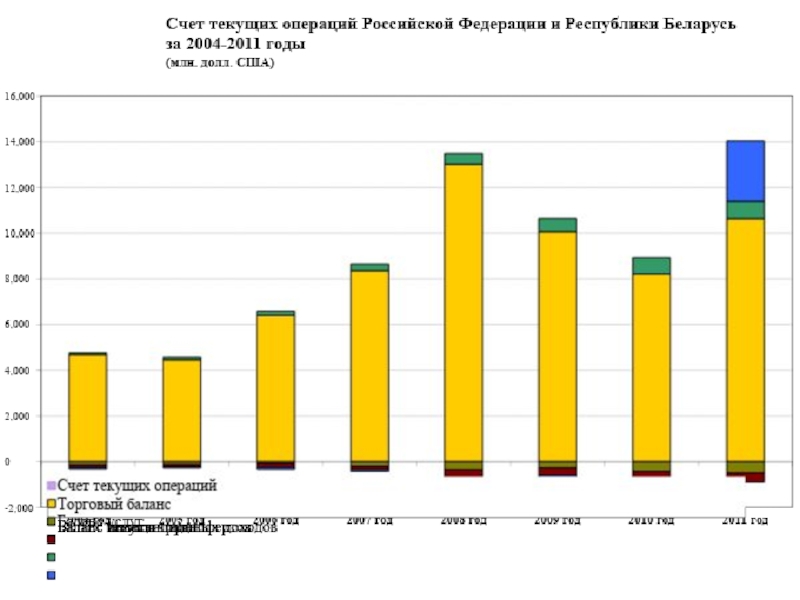

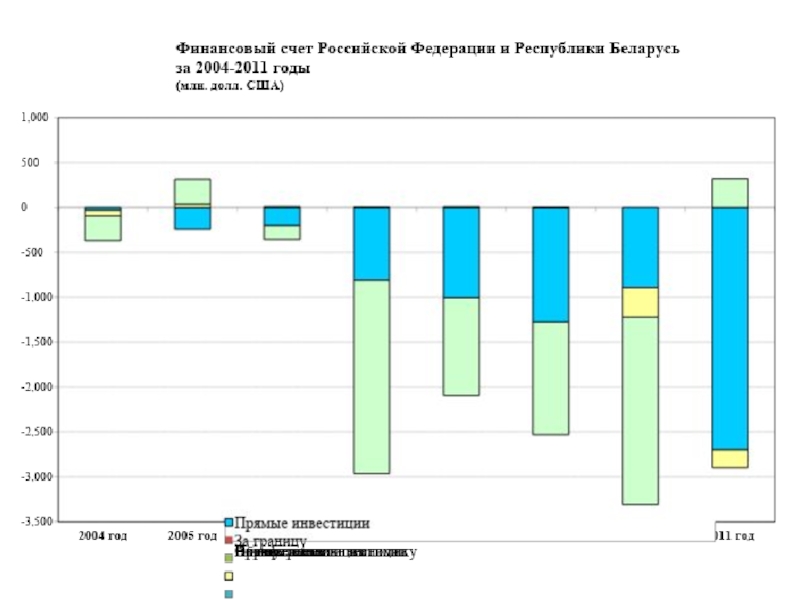

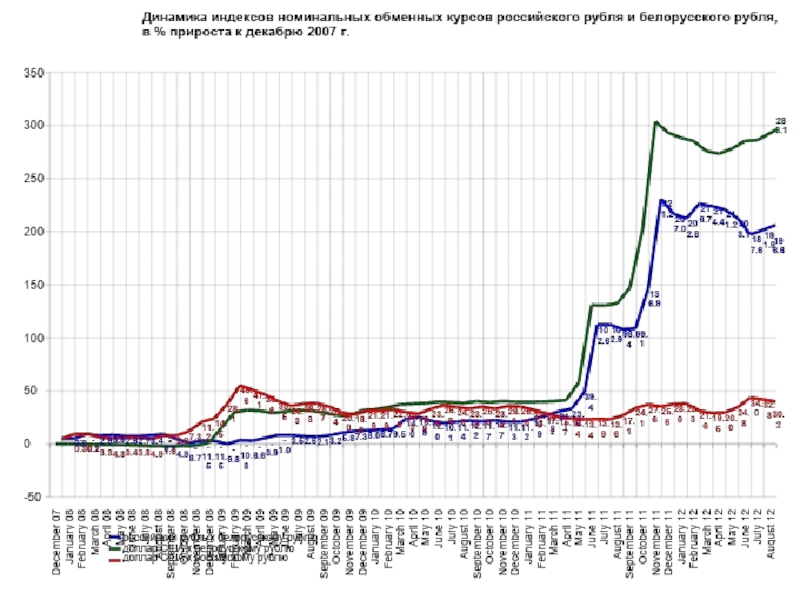

Слайд 13Ресурсная база межбанковского сотрудничества России и Беларуси

Тенденции двухстороннего платежного баланса

Рост отрицательного

сальдо текущего счета был связан преимущественно с техническими факторами (расчеты внутри Таможенного союза), торговый баланс был более сбалансированным

Покрытие отрицательного сальдо текущего счета осуществляется преимущественно за счет прямых инвестиций российских инвесторов и кредитов, в 2011 году преобладали прямые инвестиции

Финансовые ресурсы преобладает преимущественно государственный сектор (размещение еврооблигационных займов, кредитов и др.) и нефинансовые корпорации (прямые инвестиции и торговые кредиты), банковский сектор представлен слабо

Существенное увеличение пассивов белорусских банков в России

На долю белорусских банков приходится около четверти всех активов российских кредитных организаций на страны СНГ (около 60% в долларах США, 10% - в российских рублях)

На пассивов белорусских банков в струкутре обязательств перед нерезидентами СНГ приходится около 40% (около 50% - в рублях, около 1/3 - в валюте)

Ставки на российском рынке существенно ниже, чем на рынке Беларуси

Номинальный и реальный курсы претерпели существенное снижение

Покрытие отрицательного сальдо текущего счета осуществляется преимущественно за счет прямых инвестиций российских инвесторов и кредитов, в 2011 году преобладали прямые инвестиции

Финансовые ресурсы преобладает преимущественно государственный сектор (размещение еврооблигационных займов, кредитов и др.) и нефинансовые корпорации (прямые инвестиции и торговые кредиты), банковский сектор представлен слабо

Существенное увеличение пассивов белорусских банков в России

На долю белорусских банков приходится около четверти всех активов российских кредитных организаций на страны СНГ (около 60% в долларах США, 10% - в российских рублях)

На пассивов белорусских банков в струкутре обязательств перед нерезидентами СНГ приходится около 40% (около 50% - в рублях, около 1/3 - в валюте)

Ставки на российском рынке существенно ниже, чем на рынке Беларуси

Номинальный и реальный курсы претерпели существенное снижение

Слайд 20Дальнейшие шаги по углублению межбанковского сотрудничества России и ЕврАзЭс

Снятие нормативных ограничений

для партнеров по ЕврАзЭс на московскую биржевую и межбанковскую площадки как в части торговли уже существующими финансовыми инструментами, так и в части размещения собственных новых займов

Повышения ликвидности российского облигационного рынка (расширение емкости и доступности отечественного рынка финансовых инструментов).

Снижения уровня процентных ставок на отечественном рынке, в том числе, за счет стоимости инструментов денежно-кредитной политики и расширения доступа к инструментам пополнения ликвидности.

Расширение сегмента производных финансовых инструментов, позволяющих перераспределять риски вложений активов российских банков в инструменты ЕврАзЭс

Вывод: в ближайшем будущем в качестве инструмента использования ресурсов российских банков на пространстве ЕврАзЭс будут краткосрочные обращающиеся инструменты в иностранной валюте

Повышения ликвидности российского облигационного рынка (расширение емкости и доступности отечественного рынка финансовых инструментов).

Снижения уровня процентных ставок на отечественном рынке, в том числе, за счет стоимости инструментов денежно-кредитной политики и расширения доступа к инструментам пополнения ликвидности.

Расширение сегмента производных финансовых инструментов, позволяющих перераспределять риски вложений активов российских банков в инструменты ЕврАзЭс

Вывод: в ближайшем будущем в качестве инструмента использования ресурсов российских банков на пространстве ЕврАзЭс будут краткосрочные обращающиеся инструменты в иностранной валюте