Володина Е.В.

- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Переход на Инструкцию по бюджетному учету, утвержденную Приказом Минфина России от 06.12.2010 г. № 162н презентация

Содержание

- 1. Переход на Инструкцию по бюджетному учету, утвержденную Приказом Минфина России от 06.12.2010 г. № 162н

- 2. Нормативные акты Минфина РФ Приказ от 01.12.2010

- 3. Коды

- 4. Коды

- 5. Аналитические группы учета объектов нефинансовых активов

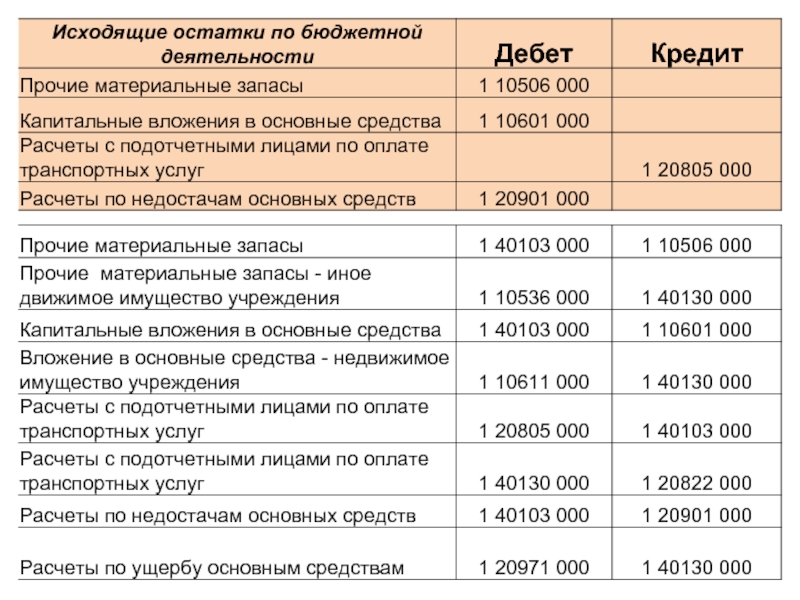

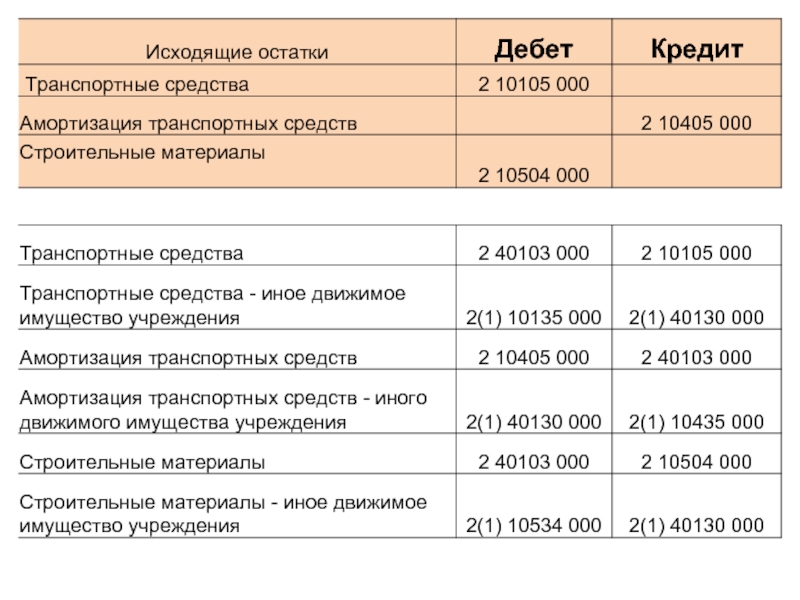

- 6. Основные средства - счет 101 00 для

- 8. Вложения в нефинансовые активы - счет 1

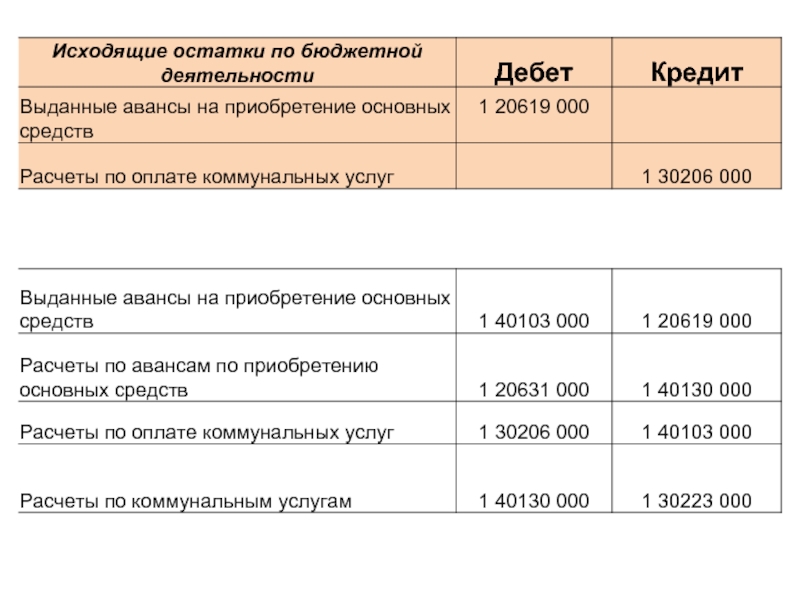

- 9. Счета расчетов имеют следующие группы аналитического учета

- 10. Счет 0 20500 000 «Расчеты по доходам»

- 11. Счет 0 20900 000 «Расчеты по ущербу

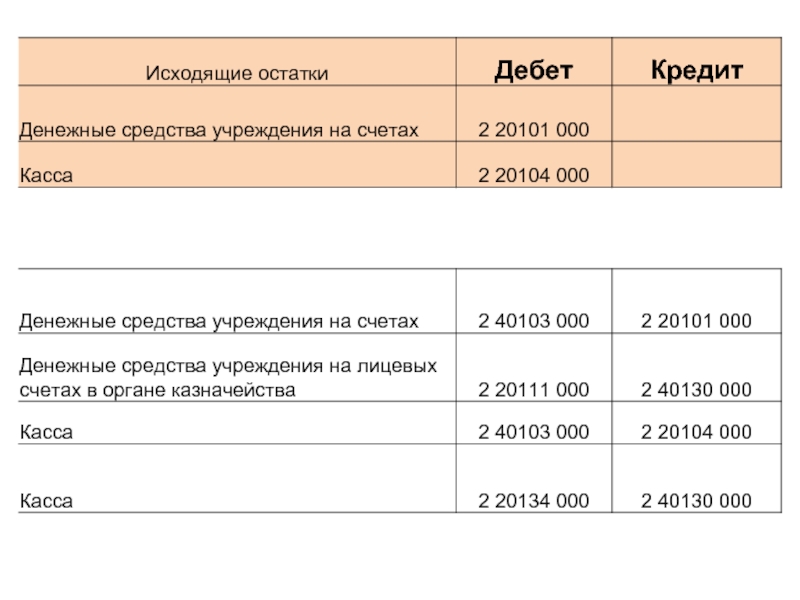

- 15. Счет 0 20100 000 «Денежные средства учреждения»

- 17. При переносе остатков по средствам, находящимся во

- 18. Остаток средств по приносящей доход деятельности подлежит

- 19. Зачисление денежных средств на лицевой счет учреждения

- 20. Перечисление остатка денежных средств с лицевого счета

- 21. Денежные

- 22. В случае, если казенное учреждение осуществляет только

- 23. В случае, если казенное учреждение осуществляет

- 24. Денежные

- 25. Одновременно, на основании Справки (ф. 0504833)

- 26. Перечисление денежных средств, с лицевого счета по

- 27. Поступление денежных средств в доход бюджета, в

- 28. Если казенное учреждение осуществляет лишь отдельные полномочия

- 29. На основании подписанного обеими сторонами Извещения (ф.0504805)

Слайд 1Переход на Инструкцию по бюджетному учету, утвержденную Приказом Минфина России от

06.12.2010 г. № 162н

Слайд 2Нормативные акты Минфина РФ

Приказ от 01.12.2010 г. № 157н «Об утверждении

единого плана счетов и инструкции по его применению»

Приказ от 06.12.2010 г. № 162н «Об утверждении плана счетов бюджетного учета и инструкции по его применению»

Приказ от 16.12.2010 г. № 174н «Об утверждении плана счетов бухгалтерского учета бюджетных учреждений и инструкции по его применению»

Приказ от 28.12.2010 г. № 191н «Об утверждении инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы РФ»

Приказ от 25.03.2011 г. № 33н «Об утверждении инструкции о порядке составления и представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений»

Приказ от 06.12.2010 г. № 162н «Об утверждении плана счетов бюджетного учета и инструкции по его применению»

Приказ от 16.12.2010 г. № 174н «Об утверждении плана счетов бухгалтерского учета бюджетных учреждений и инструкции по его применению»

Приказ от 28.12.2010 г. № 191н «Об утверждении инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы РФ»

Приказ от 25.03.2011 г. № 33н «Об утверждении инструкции о порядке составления и представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений»

Слайд 3

Коды вида финансового обеспечения

1 – деятельность, осуществляемая за счет средств

соответствующего бюджета

2 – приносящая доход деятельность (собственные доходы

учреждения - для бюджетных и автономных учреждений)

3 – средства во временном распоряжении

Только для бюджетных и автономных учреждений:

4 – субсидии на выполнение государственного задания

5 – субсидии на иные цели

6 – бюджетные инвестиции

Для всех государственных учреждений:

7 – средства по обязательному медицинскому страхованию

2 – приносящая доход деятельность (собственные доходы

учреждения - для бюджетных и автономных учреждений)

3 – средства во временном распоряжении

Только для бюджетных и автономных учреждений:

4 – субсидии на выполнение государственного задания

5 – субсидии на иные цели

6 – бюджетные инвестиции

Для всех государственных учреждений:

7 – средства по обязательному медицинскому страхованию

1. Для государственных (муниципальных) учреждений и государственных органов власти

Слайд 4

Коды вида финансового обеспечения

Для казенных учреждений и государственных органов власти:

1 –

деятельность, осуществляемая за счет средств

соответствующего бюджета

2 – приносящая доход деятельность (собственные доходы

учреждения - для бюджетных и автономных учреждений)

3 – средства во временном распоряжении

Для бюджетных, автономных, иных некоммерческих

организаций:

8 – средства собственные, во временном распоряжении,

субсидии на выполнение государственного задания,

средства по обязательному медицинскому страхованию

9 – средства иных субсидий и бюджетные инвестиции

соответствующего бюджета

2 – приносящая доход деятельность (собственные доходы

учреждения - для бюджетных и автономных учреждений)

3 – средства во временном распоряжении

Для бюджетных, автономных, иных некоммерческих

организаций:

8 – средства собственные, во временном распоряжении,

субсидии на выполнение государственного задания,

средства по обязательному медицинскому страхованию

9 – средства иных субсидий и бюджетные инвестиции

2. Для органов казначейства и финансовых органов публично-правовых образований

Слайд 5

Аналитические группы учета объектов нефинансовых активов

По затратам на производство

готовой продукции, работ,

услуг

10

«Недвижимое имущество»

20 «Особо ценное движимое

имущество»

30 «Иное движимое имущество»

40 «Имущество – предметы лизинга»

50 «Нефинансовые активы

составляющие казну»

20 «Особо ценное движимое

имущество»

30 «Иное движимое имущество»

40 «Имущество – предметы лизинга»

50 «Нефинансовые активы

составляющие казну»

60 «Себестоимость готовой продукции,

работ, услуг»

70 «Накладные расходы производства

готовой продукции, работ, услуг»

80 «Общехозяйственные расходы»

90 «Издержки обращения»

По объектам имущества

18 19–21 22,23 24-26 (разряды)

0 10Х ХХ ХХХ

Слайд 6Основные средства - счет 101 00 для казенного учреждения имеет три

группы аналитического учета

Основные средства –

иное движимое

имущество учреждения

счет 1 101 30

Жилые помещения – счет 0 101 11

Нежилые помещения – счет 0 101 12

Сооружения – счет 0 101 13

Транспортные ср-ва – счет 1 101 15

Прочие основные средства – 1 101 18

Жилые помещения – счет 1 101 31

Нежилые помещения – счет 1 101 32

Сооружения – счет 1 101 33

Машины и оборудование– счет 1 101 34

Транспортные средства – счет 1 101 35

Производственный и хозяйственный

инвентарь - счет 1 101 36

Библиотечный фонд - счет 1 101 37

Прочие основные средства – 1 101 38

Основные средства –

предметы лизинга

счет 1 101 40

Основные средства –

недвижимое имущество

учреждения

счет 1 101 10

Количество счетов аналитического

учета соответствует аналитике счета

1 101 30

Слайд 8Вложения в нефинансовые активы - счет 1 106 00 для казенного

учреждения имеет три группы аналитического учета

Вложения в иное движимое

имущество учреждения

счет 1 106 30

Вложения в основные средства –

недвижимое имущество учреждения -

счет 1 106 11 000

Вложения в непроизведенные активы

недвижимое имущество учреждения -

– счет 0 106 13 000

Вложения в основные средства –

иное движимое имущество учреждения

- счет 1 106 31 000

Вложения в нематериальные активы –

иное движимое имущество учреждения

- счет 1 106 32 000

Вложения в материальные запасы –

иное движимое имущество учреждения

- счет 1 106 34 000

Вложения в предметы

лизинга

счет 1 106 40

1.5

Вложения в недвижимое

имущество учреждения

счет 1 106 10

Количество счетов аналитического

учета соответствует аналитике счета

1 106 30

Слайд 9Счета расчетов имеют следующие группы аналитического учета

счет

«Расчеты с

подотчетными

лицами»

0 20800

000

10 «Расчеты по оплате труда и начислениям

на выплаты по оплате труда»

20 «Расчеты по работам, услугам»

30 «Расчеты по поступлению нефинансовых

активов»

40 «Расчеты по безвозмездным перечисле-

ниям организациям»

50 «Расчеты по безвозмездным перечисле-

ниям бюджетам»

60 «Расчеты по социальному страхованию»

70 «Расчеты по приобретению ценных бумаг

и по иным финансовым вложениям»

90 «Расчеты по прочим расходам»

10 «Расчеты по оплате труда и начислениям

на выплаты по оплате труда»

20 «Расчеты по работам, услугам»

30 «Расчеты по поступлению нефинансовых

активов»

60 «Расчеты по социальному страхованию»

90 «Расчеты по прочим расходам»

Счета

«Расчеты по выданным

авансам»

0 206 ХХ 000

«Расчеты по принятым

обязательствам»

0 302 ХХ 000

Слайд 10Счет 0 20500 000 «Расчеты по доходам»

0 205 7Х 000

В 23

разряде счета

10 «Расчеты по налоговым доходам»

20 «Расчеты по доходам от собственности»

30 «Расчеты по доходам от оказания платных

услуг»

40 «Расчеты по суммам принудительного

изъятия»

50 «Расчеты по поступлениям от бюджетов»

60 «Расчеты по страховым взносам на

обязательное социальное страхование»

70 «Расчеты по доходам от операций с

активами»

80 «Расчеты по прочим доходам»

71 «Расчеты по доходам от операций с

основными средствами»

72 «Расчеты по доходам от операций с

нематериальными активами»

73 «Расчеты по доходам от операций с

непроизведенными активами»

74 «Расчеты по доходам от операций с

материальными запасами»

75 «Расчеты по доходам от операций с

Финансовыми активами»

0 205 Х0 000

В 22 разряде счета

Слайд 11Счет 0 20900 000 «Расчеты по ущербу имуществу» имеет следующие группы

аналитического учета

70 «Расчеты по ущербу нефинансовым активам»

80 «Расчеты по прочему ущербу»

Слайд 15Счет 0 20100 000 «Денежные средства учреждения» имеет следующие группы аналитического

учета

0 201 0Х 000

В 23 разряде счета

10 «Денежные средства на лицевых счетах

учреждения в органе казначейства»

20 «Денежные средства на счетах учреждения

в кредитной организации»

30 «Денежные средства в кассе учреждения»

1 «Денежные средства учреждения на счетах»

2 «Денежные средства учреждения,

размещенные на депозиты»

3 «Денежные средства учреждения в пути»

4 «Касса»

5 «Денежные документы»

6 «Аккредитивы»

7 «Денежные средства учреждения в

иностранной валюте»

0 201 Х0 000

В 22 разряде счета

Слайд 17При переносе остатков по средствам, находящимся во временном распоряжении счет 0

40100 000 «Финансовый результат хозяйствующего субъекта» не используется.

Слайд 18Остаток средств по приносящей доход деятельности подлежит перечислению казенным учреждением в

доход бюджета в первые рабочие дни текущего финансового года. Операции по перечислению денежных средств со счета по приносящей доход деятельности в бюджет оформляются в учете следующими бухгалтерскими записями:

Сдача денежных средств из кассы учреждения на счет для выплаты наличных денег

Дт 2 21003 560 «Увеличение дебиторской задолженности по операциям с финансовым органом по наличным денежным средствам»

Кт 2 20134 610 «Выбытие средств из кассы учреждения»

Сдача денежных средств из кассы учреждения на счет для выплаты наличных денег

Дт 2 21003 560 «Увеличение дебиторской задолженности по операциям с финансовым органом по наличным денежным средствам»

Кт 2 20134 610 «Выбытие средств из кассы учреждения»

Слайд 19Зачисление денежных средств на лицевой счет учреждения по приносящей доход деятельности

Дт 2 20111 510 «Поступление денежных средств

учреждения

на лицевой счет в органе казначейства»

Кт 2 21003 660 «Уменьшение дебиторской задолженности по операциям с финансовым органом по наличным

денежным средствам»

Одновременно отражается увеличение забалансового счета 17 «Поступления денежных средств на счета учреждения» по коду дохода соответствующего бюджета 000 3 03 99000 00 0000 180 «Прочие безвозмездные поступления».

на лицевой счет в органе казначейства»

Кт 2 21003 660 «Уменьшение дебиторской задолженности по операциям с финансовым органом по наличным

денежным средствам»

Одновременно отражается увеличение забалансового счета 17 «Поступления денежных средств на счета учреждения» по коду дохода соответствующего бюджета 000 3 03 99000 00 0000 180 «Прочие безвозмездные поступления».

Слайд 20Перечисление остатка денежных средств с лицевого счета учреждения по приносящей доход

деятельности в бюджет

Дт 2 40110 180 «Прочие доходы»

Кт 2 20111 610 «Выбытие денежных средств учреждения с лицевого счета в органе казначейства»

Одновременно отражается уменьшение забалансового счета 17 «Поступления денежных средств на счета учреждения» по коду дохода соответствующего бюджета 000 3 03 99000 00 0000 180 «Прочие безвозмездные поступления».

В конце года проводится заключение счетов и счет 2 40110 180 «Прочие доходы» закрывается на финансовый результат прошлых отчетных периодов 2 40130 000. В результате проведенных операций показатели баланса на 1.01.2012 года по графе 8 «Приносящая доход деятельность» равны нулю.

Дт 2 40110 180 «Прочие доходы»

Кт 2 20111 610 «Выбытие денежных средств учреждения с лицевого счета в органе казначейства»

Одновременно отражается уменьшение забалансового счета 17 «Поступления денежных средств на счета учреждения» по коду дохода соответствующего бюджета 000 3 03 99000 00 0000 180 «Прочие безвозмездные поступления».

В конце года проводится заключение счетов и счет 2 40110 180 «Прочие доходы» закрывается на финансовый результат прошлых отчетных периодов 2 40130 000. В результате проведенных операций показатели баланса на 1.01.2012 года по графе 8 «Приносящая доход деятельность» равны нулю.

Слайд 21 Денежные средства, поступившие в доход

бюджета со счета по приносящей доход деятельности, отражаются в учете следующими бухгалтерскими записями:

В случае, если казенное учреждение наделено полномочиями администратора доходов

Начисление дохода

Дт 1 20581 560 «Увеличение дебиторской задолженности по

прочим доходам»

Кт 1 40110 180 «Прочие доходы»

Поступление дохода в бюджет

Дт 1 21002 180 «Расчеты с финансовым органом по

поступлениям в бюджет»

Кт 1 20581 660 «Уменьшение дебиторской задолженности по

прочим доходам

В случае, если казенное учреждение наделено полномочиями администратора доходов

Начисление дохода

Дт 1 20581 560 «Увеличение дебиторской задолженности по

прочим доходам»

Кт 1 40110 180 «Прочие доходы»

Поступление дохода в бюджет

Дт 1 21002 180 «Расчеты с финансовым органом по

поступлениям в бюджет»

Кт 1 20581 660 «Уменьшение дебиторской задолженности по

прочим доходам

Слайд 22В случае, если казенное учреждение осуществляет только отдельные полномочия администратора доходов

соответствующего бюджета:

У администратора доходов

по факту поступления средств в бюджет

Дт 1 21002 180 «Расчеты с финансовым органом по поступлениям в бюджет»

Кт 1 40110 180 «Прочие доходы»

Одновременно, администратор доходов направляет казенному учреждению Извещение (ф.0504805) о поступлении денежных средств в доход бюджета.

При этом для отражения доходов поступивших в бюджет используется код бюджетной классификации 000 1 17 05000 00 0000 180 «Прочие неналоговые доходы».

У администратора доходов

по факту поступления средств в бюджет

Дт 1 21002 180 «Расчеты с финансовым органом по поступлениям в бюджет»

Кт 1 40110 180 «Прочие доходы»

Одновременно, администратор доходов направляет казенному учреждению Извещение (ф.0504805) о поступлении денежных средств в доход бюджета.

При этом для отражения доходов поступивших в бюджет используется код бюджетной классификации 000 1 17 05000 00 0000 180 «Прочие неналоговые доходы».

Слайд 23

В случае, если казенное учреждение осуществляет только отдельные полномочия администратора доходов

соответствующего бюджета:

У казенного учреждения

при перечислении средств со счета по приносящей доход деятельности в бюджет

Дт 1 20581 560 «Увеличение дебиторской задолженности по прочим доходам»

Кт 1 30305 730 «Увеличение кредиторской задолженности по прочим платежам в бюджет»

при получении Извещения (ф.0504805) направленного администратором доходов

Дт 1 30305 830 «Уменьшение кредиторской задолженности по прочим платежам в бюджет»

Кт 1 20581 660 «Уменьшение дебиторской задолженности по прочим доходам»

Слайд 24 Денежные средства, зачисленные на счет

учреждения в начале 2011 года по результатам деятельности учреждения до 1 января 2011 года

Поступление денежных средств на лицевой счет по приносящей доход деятельности в 2011 году, оформляется бухгалтерской записью:

Дт 2 20111 510 «Поступление денежных средств учреждения на лицевой счет в органе казначейства»

Кт 2 30305 730 «Увеличение кредиторской задолженности по прочим платежам в бюджет»

При этом отражается увеличение забалансового счета 17 «Поступления денежных средств на счета учреждения» по коду дохода соответствующего бюджета 000 3 03 99000 00 0000 180 «Прочие безвозмездные поступления».

Поступление денежных средств на лицевой счет по приносящей доход деятельности в 2011 году, оформляется бухгалтерской записью:

Дт 2 20111 510 «Поступление денежных средств учреждения на лицевой счет в органе казначейства»

Кт 2 30305 730 «Увеличение кредиторской задолженности по прочим платежам в бюджет»

При этом отражается увеличение забалансового счета 17 «Поступления денежных средств на счета учреждения» по коду дохода соответствующего бюджета 000 3 03 99000 00 0000 180 «Прочие безвозмездные поступления».

Слайд 25

Одновременно, на основании Справки (ф. 0504833) и документов, прилагаемых к выписке

с лицевого счета, в части бюджетной деятельности казенное учреждение отражает операции по расчетам с дебиторами:

по дебету счета 130305830 "Уменьшение кредиторской задолженности по прочим платежам в бюджет»

по кредиту соответствующего счета аналитического учета счетов: 120500000 "Расчеты по доходам", 120600000 "Расчеты по выданным авансам", 120900000 "Расчеты по ущербу имуществу", 130300000 "Расчеты по платежам в бюджеты",

по дебету счета 130305830 "Уменьшение кредиторской задолженности по прочим платежам в бюджет»

по кредиту соответствующего счета аналитического учета счетов: 120500000 "Расчеты по доходам", 120600000 "Расчеты по выданным авансам", 120900000 "Расчеты по ущербу имуществу", 130300000 "Расчеты по платежам в бюджеты",

и документов, прилагаемых к выписке с лицевого счета, в")

Слайд 26Перечисление денежных средств, с лицевого счета по приносящей доход деятельности, в

доход соответствующего бюджета

Дт 2 30305 830 «Уменьшение кредиторской задолженности по прочим платежам в бюджет»

Кт 2 20111 610 «Выбытие денежных средств учреждения с лицевого счета в органе казначейства»

Дополнительно в сумме выбытий денежных средств отражается уменьшение по забалансовому счету 17 "Поступления денежных средств на счета учреждения" по коду дохода соответствующего бюджета бюджетной системы Российской Федерации по бюджетной классификации Российской Федерации 000 3 03 99000 00 0000 180 "Прочие безвозмездные поступления федеральным учреждениям"

Дт 2 30305 830 «Уменьшение кредиторской задолженности по прочим платежам в бюджет»

Кт 2 20111 610 «Выбытие денежных средств учреждения с лицевого счета в органе казначейства»

Дополнительно в сумме выбытий денежных средств отражается уменьшение по забалансовому счету 17 "Поступления денежных средств на счета учреждения" по коду дохода соответствующего бюджета бюджетной системы Российской Федерации по бюджетной классификации Российской Федерации 000 3 03 99000 00 0000 180 "Прочие безвозмездные поступления федеральным учреждениям"

Слайд 27Поступление денежных средств в доход бюджета, в случае если казенное учреждение

наделено полномочиями администратора доходов

Дт 1 21002 180 «Расчеты с финансовым органом по поступлениям в бюджет»

Кт 1 30305 730 «Увеличение кредиторской задолженности по прочим платежам в бюджет»

Дт 1 21002 180 «Расчеты с финансовым органом по поступлениям в бюджет»

Кт 1 30305 730 «Увеличение кредиторской задолженности по прочим платежам в бюджет»

Слайд 28Если казенное учреждение осуществляет лишь отдельные полномочия администратора доходов, то поступление

дохода в бюджет отражается администратором дохода.

В учете администратор доходов оформляет операцию по поступлению дохода в бюджет следующей бухгалтерской записью:

Дт 1 21002 180 «Расчеты с финансовым органом по поступлениям в бюджет»

Кт 1 30305 730 «Увеличение кредиторской задолженности по прочим платежам в бюджет»

одновременно администратор доходов направляет Извещение (ф.0504805) казенному учреждению о поступлении перечисленных им денежных средств в доход бюджета.

В учете администратор доходов оформляет операцию по поступлению дохода в бюджет следующей бухгалтерской записью:

Дт 1 21002 180 «Расчеты с финансовым органом по поступлениям в бюджет»

Кт 1 30305 730 «Увеличение кредиторской задолженности по прочим платежам в бюджет»

одновременно администратор доходов направляет Извещение (ф.0504805) казенному учреждению о поступлении перечисленных им денежных средств в доход бюджета.

Слайд 29На основании подписанного обеими сторонами Извещения (ф.0504805) в учете отражаются операции

по внутриведомственным расчетам:

Администратором доходов:

Дт 1 30305 830 «Уменьшение кредиторской задолженности по прочим платежам в бюджет»

Кт 1 30404 180 «Внутриведомственные расчеты по прочим доходам»

Казенным учреждением:

Дт 1 30404 180 «Внутриведомственные расчеты по прочим доходам»

Кт 1 30305 730 «Увеличение кредиторской задолженности по прочим платежам в бюджет»

Администратором доходов:

Дт 1 30305 830 «Уменьшение кредиторской задолженности по прочим платежам в бюджет»

Кт 1 30404 180 «Внутриведомственные расчеты по прочим доходам»

Казенным учреждением:

Дт 1 30404 180 «Внутриведомственные расчеты по прочим доходам»

Кт 1 30305 730 «Увеличение кредиторской задолженности по прочим платежам в бюджет»

в учете отражаются операции по внутриведомственным расчетам:Администратором доходов:")