- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Отчетность в профсоюзных организациях 2015 презентация

Содержание

- 1. Отчетность в профсоюзных организациях 2015

- 2. ОСНОВНЫЕ ИЗМЕНЕНИЯ 2015 ГОДА 1. Введен КОД

- 3. ОСНОВНЫЕ ИЗМЕНЕНИЯ 2015 5. У

- 4. ОСНОВНЫЕ ИЗМЕНЕНИЯ 2015 8

- 5. ПЛАТЕЖНОЕ ПОРУЧЕНИЕ НДФЛ СРОКИ УПЛАТЫ

- 6. 11. С 1 мая работодателям

- 7. 15. Федеральный закон от 01.12.2014г.

- 8. 17. Приказ МинФина РФ от 16.12.2014

- 9. ИЗМЕНЕНИЯ ДЛЯ УСН С 01.01.2015 Организации не

- 10. Либо начиная с 01

- 11. ОТЧЕТНОСТЬ ПЕРВИЧНЫХ ПРОФСОЮЗНЫХ ОРГАНИЗАЦИЙ НАЛОГОВАЯ ОТЧЕТНОСТЬ;

- 12. ОБЩИЙ РЕЖИМ

- 13. Налог на добавленную стоимость

- 14. НДС НА ПОДАРКИ, ПРИЗЫ И ДР. ЧЛЕНУ

- 15. НДС НА ПОДАРКИ, ПРИЗЫ И ДР. РАБОТНИКАМ

- 16. МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ ПИСЬМО ОТ 17

- 18. С

- 19. ШТРАФНЫЕ САНКЦИИ

- 20. ИЗМЕНЕНИЯ С 01.10.2014 по НДС

- 21. ИЗМЕНЕНИЯ С 01.10.2014 ПО НДС

- 22. ФЕДЕРАЛЬНЫЙ ЗАКОН ОТ 20.04.2014 № 81-ФЗ.

- 23. Книга продаж (постановление Правительства РФ

- 24. Книга покупок В книге покупок, как

- 25. ИЗМЕНЕНИЯ С 01.10.2014 ПО НДС

- 26. ФЕДЕРАЛЬНЫЙ ЗАКОН ОТ 28.06.2013 №134-ФЗ. Организации

- 27. УПРОЩЕННАЯ ДЕКЛАРАЦИЯ для применения упрощенной декларации есть

- 28. Два способа получить освобождение от уплаты НДС:

- 29. ДОКУМЕНТЫ НЕОБХОДИМЫЕ ДЛЯ ПОЛУЧЕНИЯ ОСВОБОЖДЕНИЯ ПО

- 31. НДС НА ПОДАРКИ, ПРИЗЫ И ТУРИСТИЧЕСКИЕ ПУТЕВКИ

- 32. НДС СТ. 145 П. 5,6

- 33. И последнее: если компания освобождена

- 34. ОТЧЕТНОСТЬ ДЛЯ ОСВОБОЖДЕННЫХ ПО СТАТЕ 145 ОТ

- 35. Переход на упрощенную систему налогообложения.

- 36. 2621_2.XLS

- 37. УПРОЩЕНЦЫ КНИГА УЧЕТА ДОХОДОВ И РАСХОДОВ ОРГАНИЗАЦИЙ

- 38. КНИГА УЧЕТА приказ минфина.КНИГА УЧЕТА приказ минфина.xls

- 39. В 2015 году за 2014

- 40. Налог на прибыль

- 41. КОДЫ ВИДА ПОСТУПЛЕНИЯ 120- членские взносы 140- пожертвования 260- средства по коллективным договорам

- 42. НАЛОГ НА ИМУЩЕСТВО Не сдаем

- 43. НАЛОГ НА ИМУЩЕСТВО УСН С 1 января

- 44. НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ

- 45. НАЛОГОВЫЕ ВЫЧЕТЫ 1) стандартные налоговые вычеты (ст.

- 46. СТАНДАРТНЫЕ ВЫЧЕТЫ ВЫЧЕТЫ ДЛЯ НАЛОГОПЛАТЕЛЬЩИКА; ВЫЧЕТЫ НА ДЕТЕЙ

- 47. СТАНДАРТНЫЕ ВЫЧЕТЫ НА НАЛОГОПЛАТЕЛЬЩИКА Максимальный

- 48. На вычет в размере 500

- 49. СТАНДАРТНЫЕ ВЫЧЕТЫ НА ДЕТЕЙ Вычеты положены:

- 50. ПИСЬМО МИНФИНА ОТ 25 СЕНТЯБРЯ 2013

- 51. СТАНДАРТНЫЕ ВЫЧЕТЫ НА ДЕТЕЙ Стандартный

- 52. СИТУАЦИИ ПРЕДОСТАВЛЕНИЯ ДЕТСКОГО ВЫЧЕТА РАБОТНИКАМ С НЕСТАБИЛЬНЫМИ

- 53. ДЕТСКИЙ ВЫЧЕТ ПО НДФЛ НА

- 54. СТАНДАРТНЫЙ НАЛОГОВЫЙ ВЫЧЕТ В ДВОЙНОМ РАЗМЕРЕ Единственному

- 56. Письмо Минфина от 26 февраля

- 57. ДОКУМЕНТЫ, ПОДТВЕРЖДАЮЩИЕ ПРАВО НА ПОЛУЧЕНИЕ СТАНДАРТНОГО

- 58. ДОКУМЕНТЫ, ПОДТВЕРЖДАЮЩИЕ ПРАВО НА ПОЛУЧЕНИЕ СТАНДАРТНОГО НАЛОГОВОГО

- 59. СОЦИАЛЬНЫЕ ВЫЧЕТЫ 1) по расходам на благотворительные

- 60. ПО РАСХОДАМ НА ОБУЧЕНИЕ 1) на свое

- 61. ПРЕДЕЛЬНЫЙ РАЗМЕР ВЫЧЕТА Предельный размер

- 62. ДОКУМЕНТЫ ПОДТВЕРЖДАЮЩИЕ ПРАВО НА ПОЛУЧЕНИЕ ВЫЧЕТА Заявление

- 63. ЛЕЧЕНИЕ Вычет на лечение распространяется

- 64. ВЫЧЕТ ПРЕДСТАВЛЯЕТСЯ В СУММЕ ДЕНЕЖНЫХ СРЕДСТВ, УПЛАЧЕННЫХ

- 65. ДОКУМЕНТЫ, ПОДТВЕРЖДАЮЩИЕ ПРАВО НА ПОЛУЧЕНИЕ ВЫЧЕТЫ

- 66. СДАЕМ форму – 2-НДФЛ ВЕДЕМ НАЛОГОВЫЙ РЕГИСТР В СООТВЕТВСТВИИ С п1 ст. 230НКРФ

- 67. ПРИКАЗ ФНС

- 68. ФОРМА -2 НДФЛ 2012(1).xls 2012 (2)

- 69. КОДЫ ДОХОДОВ ДЛЯ СПРАВКИ 2 НДФЛ

- 70. 2730 – Стоимость призов в денежной и

- 71. ОШИБКИ ПРИ ЗАПОЛНЕНИИ ФОРМЫ 2-НДФЛ

- 72. В случае каких-то

- 73. СЛУЧАИ, КОГДА СПРАВКА 2-НДФЛ НЕ ПОДАЕТСЯ

- 74. ДОХОДЫ НЕ ПОДЛЕЖАЩИЕ НАЛОГООБЛОЖЕНИЮ НАЛОГОМ НА ДОХОДЫ

- 75. УДЕРЖАНИЕ НАЛОГА НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ (НДФЛ)

- 76. НАЛОГООБЛОЖЕНИЕ ПОДАРКОВ Обратимся к нормам

- 77. ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ ПОДАРКОВ Надо

- 78. Договор дарения многостронний

- 79. НАЛОГООБЛОЖЕНИЕ ДЕТСКИХ НОВОГОДНИХ ПОДАРКОВ 1 ситуация за

- 80. ПИСЬМО МИНФИНА ОТ 14 АВГУСТА 2013 № 03-04-06/33039

- 81. Письмо Минтруда от 24.05.2013 № 14-1-1061

- 82. НАЛОГОВЫЙ РЕГИСТР Налоговый регистр по учету

- 83. ВЗЫСКАНИЕ И ВОЗВРАТ НДФЛ Статья 231 НКРФ

- 84. ИЗМЕНЕНИЯ ПО НДФЛ В 2015 Форму 2-НДФЛ

- 85. НДФЛ с отпускных и больничных будем платить

- 86. РЯД ИЗМЕНЕНИЙ НАЛОГОВОГО ЗАКОНОДАТЕЛЬСТВА С 01.01.2015 134-ФЗ

- 87. ОТЧЕТНОСТЬ ПЕРЕД ВНЕБЮДЖЕТНЫМИ ФОНДАМИ Два вида отчетности:

- 88. Форма 4-ФСС объединяет в себе отчетность:

- 89. Сроки сдачи формы 4 ФСС изменился.

- 90. ФЕДЕРАЛЬНЫЙ ЗАКОН ОТ 28.06.2014 № 188-ФЗ С

- 91. Приказ Министерства труда и социальной защиты РФ

- 92. prikas-proekt27-09-2012.zip

- 93. ПРИЧИНЫ ОТКАЗА В ПРИЕМЕ ФОРМЫ-ФСС Не

- 94. ЭЛЕКТРОННЫЕ «ОШИБКИ» 4. Основной ошибкой при отправке

- 95. ШТРАФНЫЕ САНКЦИИ ЗА НЕ СДАЧУ ФОРМЫ 4-ФСС

- 96. Плательщики страховых взносов обязаны представлять в

- 97. Приказ Минздравсоцразвития от 31.01.2006г № 55

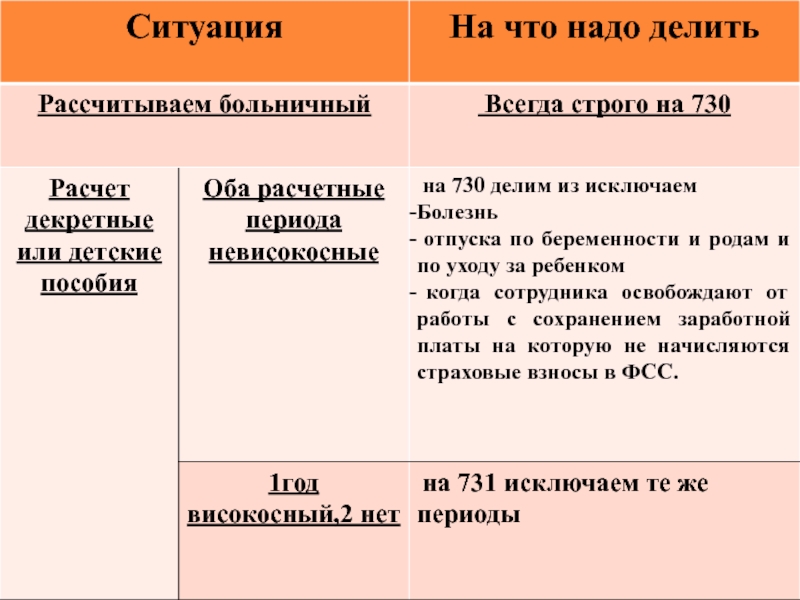

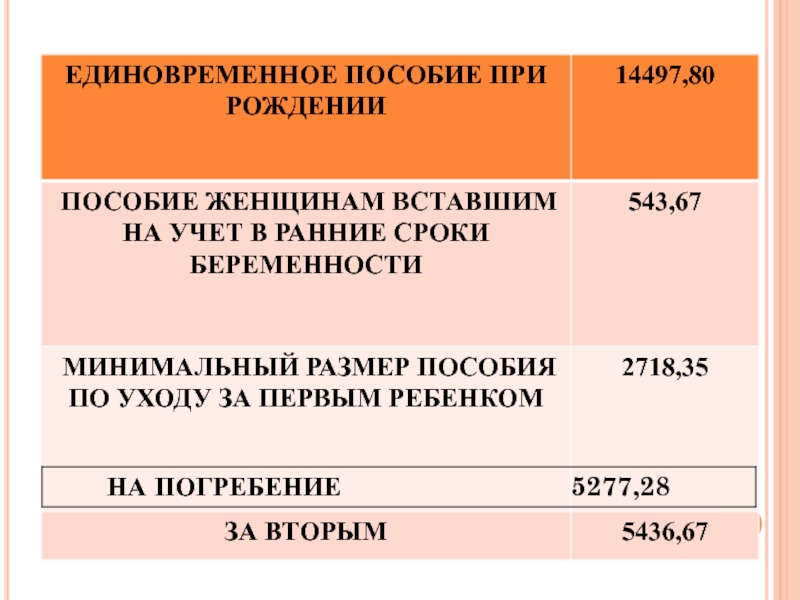

- 98. ГЛАВНЫЕ ИЗМЕНЕНИЯ 2014 ГОДА ПО РАСЧЕТУ ПОСОБИЙ

- 99. ФЕДЕРАЛЬНЫЙ ЗАКОН ОТ 29.12.2012 № 276-ФЗ

- 102. НОВЫЙ КОЭФФИЦИЕНТ ПРИ РАСЧЕТЕ ОТПУСКНЫХ И КОМПЕНСАЦИЙ

- 104. КОГДА СПРАВКА НЕ ПРЕДОСТАВЛЕНА ПУТИ РЕШЕНИЯ

- 105. РОССИЙСКАЯ ФЕДЕРАЦИЯ ФЕДЕРАЛЬНЫЙ ЗАКОН О СТРАХОВЫХ

- 106. ПЛАТЕЖНОЕ ПОРУЧЕНИЕ ФСС Поле

- 107. НОВЫЕ ФОРМЫ ДЛЯ СВЕРКИ, ЗАЧЕТА И ВОЗВРАТА

- 108. ТАРИФЫ СТРАХОВЫХ ВЗНОСОВ 2015

- 109. ФЕДЕРАЛЬНЫЙ ЗАКОН ОТ 04.12.2013 № 351-ФЗ

- 110. КБК 2014 КБК для перечисления взносов на

- 111. ПЛАТЕЖНОЕ ПОРУЧЕНИЕ В ПФР Поле

- 112. КАКИЕ ОШИБКИ В ПЛАТЕЖКАХ МОЖНО ИСПРАВИТЬ УТОЧНЕНИЕМ

- 113. ОШИБКИ ПРИ ЗАПОЛНЕНИЕ ПЛАТЕЖНЫХ ПОРУЧЕНИЙ Ситуации ошибка

- 114. Ситуация 2 ошиблись очередности

- 115. форма РСВ-1 за 1 квартал 2015

- 116. Сроки сдачи формы 1-РСВ изменился.

- 117. РСВ-1 ЗА 1 КВАРТАЛ 2014ГОДА 95200000000.XLS

- 118. ШТРАФНЫЕ САНКЦИИ ЗА НЕ СДАЧУ РАСЧЕТА

- 119. ИЗМЕНЕНИЯ ПО СТРАХОВЫМ ВЗНОСАМ 2015 Страховые взносы

- 120. Можно получить отсрочку по страховым взносам в 2015 году

- 121. НОВАЯ ФОРМА ПЕРСОНИФИЦИРОВАННОГО УЧЕТА СПВ-2

- 122. СПВ-1

- 123. Ведение кароточки прописано в части 6

- 124. ФЕДЕРАЛЬНЫЙ ЗАКОН ОТ 28.06.2014 № 188-ФЗ С

- 125. ОТЧЕТ В СТАТИСТИКУ В настоящий

- 126. ОТЧЕТ В СТАТИСТИКУ Сведения о наличии и

- 127. СВЕДЕНИЯ О ЧИСЛЕННОСТИ И ЗАРАБОТНОЙ ПЛАТЕ РАБОТНИКОВ

- 128. Приказом Росстата № 531 от 12.10.2012

- 129. УСЛОВИЯ СДАЧИ СОНКО социально ориентированных

- 130. сонко

- 131. ОТЧЕТ В МИНЮСТ Теперь несколько

- 132. Вместо отчетов по установленным формам ОН0001,

- 133. он0001.он0001.xls

- 134. ОТЧЕТНОСТЬ В МИНЮСТ До 15 апреля СООБЩЕНИЕ О ПРОДОЛЖЕНИИ ДЕЯТЕЛЬНОСТИ

- 135. Какие же могут быть последствия,

- 136. образец письма о сообщении деятельности в минюст.doc

Слайд 2ОСНОВНЫЕ ИЗМЕНЕНИЯ 2015 ГОДА

1. Введен КОД ОКТМО на основании ПИСЬМА МИНФИНА

2. Форма декларации по НДС поменялась, утв. Приказом ФНС России от 29.10.2014 № ММВ-7-3/558@.

3. Сдавать налоговую декларацию только электронно.

4. С 01.01.2015 года с плательщиков НДС снимается обязанность ведения, журнала полученных и выставленных счетов фактур (п.3 ст.169 НКРФ изменения внес Федеральный закон от 20.04.2014 № 81-ФЗ ).

Слайд 3ОСНОВНЫЕ ИЗМЕНЕНИЯ 2015

5. У инспекторов появится больше оснований заблокировать

Данное изменение внес с 01.01.2015 134-ФЗ от 28.06.2013

6. По итогам 2014 года УСН будут отчитываться по новой форме налоговой декларации.

6а. Новая налоговая декларация по налогу на прибыль утв. Приказом Минфина ФНС от 26.11.2014 № ММВ-7-3/600@

7. Постановление Правительства РФ от 29.11.2014г. № 1279 внесло изменение в Постановление правительства РФ от 26.12.2011 № 1137 (дополнять счет-фактуры необходимыми реквизитами)

Слайд 4ОСНОВНЫЕ ИЗМЕНЕНИЯ 2015

8 В платежных поручениях по налогам

УИН (письмо ФСС РФ от 21.02.2014№ 17-03-11/14-2337) пишется в том случае если нам приходит требования об уплате пеней, штрафов по взносам. Если нет то и не пишем. Код ( поле 22) 0

9. С 01.01 2015 года типов платежей поле 110 тип платежей ставится 0 на основании Письма Центробанка от 30.12.2014 № 234-Т. ИЗМЕНЕНИЯ В ПРИКАЗ МИНИСТЕРСТВА ФИНАНСОВ РОССИИЙСКОЙ ФЕДЕРАЦИИ ОТ 12.11.2013Г. № 107Н ВНЕСЛО РАСПОРЯЖЕНИЕ РФ ОТ 10.02.2014 № 162-Р НАОБОРОТ

10.Постановление Правительства РФ от 04.12.2014г. № 1316. Новые лимиты в Пенсионный фонд-711000руб., ФСС 670000руб. Лимит для ФОМС отменили

Слайд 5ПЛАТЕЖНОЕ ПОРУЧЕНИЕ НДФЛ

СРОКИ УПЛАТЫ НДФЛ ОСТАЛИСЬ ПРЕЖНИМИ.

ОЧЕРЕДНОСТЬ ПЛАТЕЖЕЙ 5

ПОЛЯ 106,107,108,109, БЕЗ ИЗМЕНЕНИЙ

ПОЛЕ 110 не заполняется

НДФЛ.НДФЛ.doc

Слайд 6 11. С 1 мая работодателям не надо сообщать в

12. Со 2 апреля 2014 года при расчете дневного заработка для оплаты отпуска и компенсаций за неиспользованный отпуск применяется к-т 29,3 (ФЗ-55 от 02.04.2014).

13. На основании ФЗ от 01.12.2014 № 384-ФЗ «О федеральном бюджете на 2014 год и плановый период 2015 и 2016 годов» проиндексированы на 1,05 пособия гражданам имеющим детей.

14. МРОТ 5965 ФЗ от 01.12.2014 № 408ФЗ.

Слайд 7 15. Федеральный закон от 01.12.2014г. № 406-ФЗ увеличил сроки

16. ФЗ от 28.06.2014 № 188-Фз расчитывать и платить взносы надо в рублях и копейках

НАЛОГОВАЯ ОТВЕТСВЕННОСТЬ:

ФЗ № 134ФЗ ОТ 28.06.2013 и 248-ФЗ ОТ 27.03.2013 внесли ряд изменений в нормы НКРФ о налоговой ответственности:

- за грубое нарушение правила учета доходов и расходов и объектов налогообложения можно будет штрафовать не только организацию, но и руководителя ( Ст.120НКРФ);

- за отказ от представления налоговикам необходимых сведений предусмотрены штрафные санкции. (СТ.126НКРФ)

Слайд 8 17. Приказ МинФина РФ от 16.12.2014 № 150н – с

НДФЛ (пени) – 18210102010012100110

(проценты) 18210102010012200110

штрафы 18210102010013000110

НДС (пени) – 18310301000012100110

(проценты) 18310301000012200110

штрафы 18310301000013000110

Страховые взносы на ПФР, ПЕНИ - 39210202010062000160,

ШТРАФЫ- 39210202010062010062000160

Страховые взносы на обязательное медицинское страхование ПЕНИ – 39210202101081200060, ШТРАФЫ-39210202101081300060

КБК от несчастных случаях ПЕНИ – 39310202050072000160, ШТРАФЫ-39310202050073000160 На случай временной нетрудоспособности ШТРАФЫ-39310202090073000160,ПЕНИ-39310202090072000160

Слайд 9ИЗМЕНЕНИЯ ДЛЯ УСН С 01.01.2015

Организации не являющиеся плательщиками НДС (например УСН)

Проводки: 10 – 19 учет входящего НДС

86 – 10 приняли НДС, но не начислили

в случае выставления им")

Слайд 10

Либо начиная с 01 октября 2014 года на основании Постановления

Слайд 11ОТЧЕТНОСТЬ ПЕРВИЧНЫХ ПРОФСОЮЗНЫХ ОРГАНИЗАЦИЙ

НАЛОГОВАЯ ОТЧЕТНОСТЬ;

ОТЧЕТНОСТЬ ПЕРЕД ВНЕБЮДЖЕТНЫМИ ФОНДАМИ;

СТАТИСТИЧЕСКАЯ ОТЧЕТНОСТЬ;

ОТЧЕТНОСТЬ

Слайд 12 ОБЩИЙ РЕЖИМ НАЛОГООБЛОЖЕНИЯ НАЛОГОВУЮ ДЕКЛАРАЦИЮ ПО НДС (П.5СТ.174НКРФ) НАЛОГОВУЮ ДЕКЛАРАЦИЮ ПО НАЛОГУ НА

НАЛОГОВУЮ ДЕКЛАРАЦИЮ ПО НАЛОГУ")

Слайд 13Налог на добавленную стоимость

На основании статьи 143 НК

Письмо МинФина РФ от 26.08.2014г. №03-04-11/42598.

В соответствии пунктом 1 статьи 146 НК РФ главы 21 НК безвозмездная передача призов, подарков и другого имущества признается реализацией и является объектом налогообложения налогом на добавленную стоимость и облагается этим налогом в общеустановленном порядке.

Слайд 14НДС НА ПОДАРКИ, ПРИЗЫ И ДР. ЧЛЕНУ ПРОФСОЮЗА ЗА СЧЕТ ЧЛЕНСКИХ

Передача подарков членам профсоюзной организации за счет членских взносов, на наш взгляд, облагается НДС на общих основаниях. Письмо Департамента налоговой политики Минфина РФ от 12 июля 2001 г. N 04-04-06/375

Слайд 15НДС НА ПОДАРКИ, ПРИЗЫ И ДР. РАБОТНИКАМ

Передача призов, подарков

Туристическая путевка – не облагается НДС

(Письмо от 03.06.2014 № 03-07-11/26545)

Слайд 16МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ ПИСЬМО ОТ 17 ИЮЛЯ 2014 Г. N 03-07-07/35059

При передаче билетов в театры и музеи, а также экскурсионных путевок, передаваемых членам профсоюза (членам их семей) на безвозмездной основе, следует руководствоваться нормами пп. 20 п. 2 ст. 149 Кодекса, согласно которому реализация входных билетов на посещение театрально-зрелищных, культурно-просветительных и зрелищно-развлекательных мероприятий (в том числе проводимых в театрах, музеях) и экскурсионных путевок, форма которых утверждена в установленном порядке как бланк строгой отчетности, освобождается от налогообложения налогом на добавленную стоимость независимо от источника оплаты. Поэтому услуги, оказываемые учреждениями культуры и искусства в рамках проведения указанных мероприятий, налогом на добавленную стоимость не облагаются.

Учитывая изложенное, при передаче членам профсоюза на безвозмездной основе вышеуказанных билетов в театры, музеи и экскурсионных путевок, оплаченных за счет целевых поступлений, налог на добавленную стоимость не уплачивается.

Слайд 17

ПИСЬМО МИНФИНА ОТ 13 ДЕКАБРЯ 2012 Г. N

03-07-07/133

Слайд 18

С первого квартала 2015г. Сдаем новую

Сдаем налоговую декларацию по налогу на добавленную стоимость ежеквартально до 25 числа месяца следующего за отчетным периодом. Данная позиция утверждена ФЗ от 29.11.20144 № 382-ФЗ

Сдаем в упрощенном виде: Титульный лист, раздел 1,раздел 8

Output.pdf

Слайд 19ШТРАФНЫЕ САНКЦИИ

За нарушение способа подачи - на

Слайд 20

ИЗМЕНЕНИЯ С 01.10.2014 по НДС

Изменения внесло

ПОСТАНОВЛЕНИЕ ПРАВИТЕЛЬСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ ОТ

Слайд 21ИЗМЕНЕНИЯ С 01.10.2014 ПО НДС

За заполнение неактуальных бланков

Новая форма счета-фактуры

Новая строка «Исправление №_______ от_________

Новая строка «Валюта: наименование, код______

Слайд 22ФЕДЕРАЛЬНЫЙ ЗАКОН ОТ 20.04.2014 № 81-ФЗ.

С 01.01.2015 года

Слайд 23 Книга продаж (постановление Правительства РФ ОТ 30.07.2014 №735)

В графе 11 надо фиксировать номер и дату документа, подтверждающего оплату счета-фактуры;

Еще в книгу продаж добавили графу 12 «Наименование и код валюты»;

Графу 19 Графу 19 «Стоимость товаров, освобождаемых от налога» надо заполнять только компаниям, которые применяют освобождение от налога (ст. 145 НК РФ).

В книге продаж нужно будет указывать код")

Слайд 24Книга покупок

В книге покупок, как и в книге продаж, с 1 октября нужно

Еще в книгу покупок добавили графу 14 «Наименование и код валюты»;

Стоимостные показатели в книге покупок упростили;

Стоимость товаров компании надо указывать в одной графе независимо от налоговой ставки;

Итоговые показатели за квартал понадобится приводить только по сумме налога.

Слайд 26ФЕДЕРАЛЬНЫЙ ЗАКОН ОТ 28.06.2013 №134-ФЗ.

Организации посредники (по агентским договорам и

Организации посредники (по агентским договорам и договорам комиссии),не являющиеся плательщиками НДС с 01.01.2015г., при выставлении или получении счетов фактур будут обязаны сдавать налоговую декларацию по НДС в электронном виде.

,не являющиеся плательщиками")

Слайд 27УПРОЩЕННАЯ ДЕКЛАРАЦИЯ

для применения упрощенной декларации есть целый ряд ограничений. Все они

1. За отчетный (налоговый) период не должно быть движения денежных средств на расчетном счете или в кассе. Например, что касается НДС, то у компании не должно быть движения денежных средств в течение всего квартала. А, скажем, чтобы вписать в упрощенную декларацию налог на прибыль, движения денежных средств не должно быть с начала года. Ведь налог на прибыль считается нарастающим итогом с начала года.

Таким образом, упрощенная декларация пригодится только тем организациям, которые совершенно бездействуют. Если же компания выплачивает хотя бы минимальную заработную плату, значит, есть движение денег либо по кассе, либо по расчетному счету (если зарплату перечисляют на карточки). А следовательно, упрощенную декларацию подавать нельзя.

Слайд 28Два способа получить освобождение от уплаты НДС:

1 статья 145

2 перейти на упрощенную систему налогообложения

Слайд 29 ДОКУМЕНТЫ НЕОБХОДИМЫЕ ДЛЯ ПОЛУЧЕНИЯ ОСВОБОЖДЕНИЯ ПО СТАТЬЕ 145НК

-

утверждена ФЗ от 29.06.2004№ 58-ФЗ; подается до 20 числа месяца когда вы хотите получить освобождение!!!!

-Выписка из книги продаж - Выписка из баланса (копия баланса)

Слайд 30

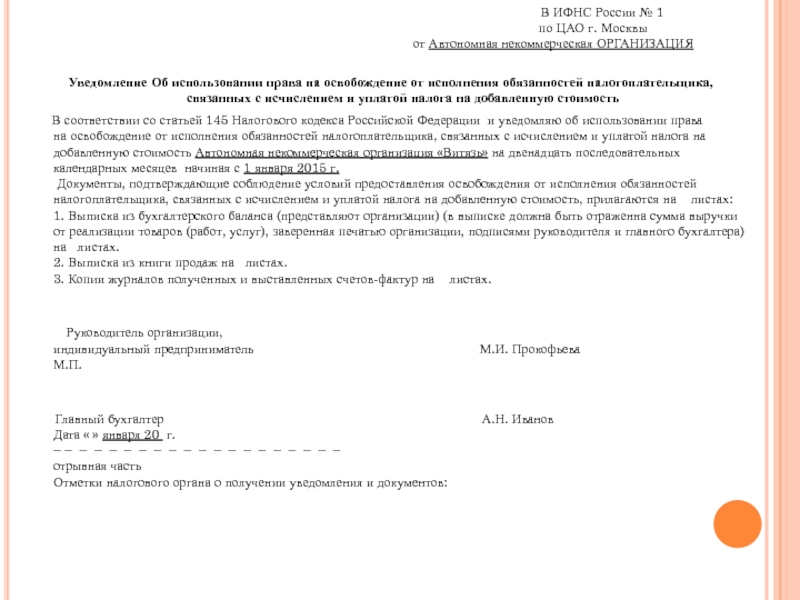

Уведомление Об использовании права на освобождение от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога на добавленную стоимость

В соответствии со статьей 145 Налогового кодекса Российской Федерации и уведомляю об использовании права на освобождение от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога на добавленную стоимость Автономная некоммерческая организация «Витязь» на двенадцать последовательных календарных месяцев начиная с 1 января 2015 г. Документы, подтверждающие соблюдение условий предоставления освобождения от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога на добавленную стоимость, прилагаются на листах: 1. Выписка из бухгалтерского баланса (представляют организации) (в выписке должна быть отраженна сумма выручки от реализации товаров (работ, услуг), заверенная печатью организации, подписями руководителя и главного бухгалтера) на листах. 2. Выписка из книги продаж на листах. 3. Копии журналов полученных и выставленных счетов-фактур на листах.

Руководитель организации, индивидуальный предприниматель М.И. Прокофьева М.П.

Главный бухгалтер А.Н. Иванов Дата « » января 20 г. – – – – – – – – – – – – – – – – – – – – отрывная часть Отметки налогового органа о получении уведомления и документов:

Слайд 31НДС НА ПОДАРКИ, ПРИЗЫ И ТУРИСТИЧЕСКИЕ ПУТЕВКИ ПРИ УСН И ПРИ

В соответствии п.2 ст. 346.11 НКРФ применением УСН освобождает от уплаты НДС.

Следовательно, если профсоюзная организация безвозмездно передает подарки, призы, туристические путевки при условии что она находится на УСН или освобождена по ст.145НКРФ такая деятельность профсоюзной организации НДС не облагается.

Слайд 32НДС СТ. 145 П. 5,6

По окончании периода освобождения некоммерческая

Пример Если некоммерческая организация была освобождена в течение 2014 г., то отчитаться и сообщить о принятом решении ей надо до 20 октября 2014 г.

Слайд 33 И последнее: если компания освобождена от обязанностей плательщика по

Слайд 34ОТЧЕТНОСТЬ ДЛЯ ОСВОБОЖДЕННЫХ ПО СТАТЕ 145 ОТ НДС

НАЛОГОВАЯ ОТЧЕТНОСТЬ:

НАЛОГОВАЯ ДЕКЛАРАЦИЯ ПО

2- НДФЛ

НАЛОГОВЫЙ РЕГИСТР ПО УЧЕТУ НДФЛ.

Слайд 35Переход на упрощенную систему налогообложения.

Приказом ФНС России от 02.11.2012

С 2013 года для перехода на УСН представляется уведомление, а не заявление по новой форме № 26.2-1 или в произвольной форме.

Слайд 37УПРОЩЕНЦЫ

КНИГА УЧЕТА ДОХОДОВ И РАСХОДОВ ОРГАНИЗАЦИЙ И ИНДИВИДУАЛЬНЫХ ПРЕДПРИНИМАТЕЛЕЙ, ПРИМЕНЯЮЩИХ УПРОЩЕННУЮ

НАЛОГОВАЯ ДЕКЛАРАЦИЯ ПО НАЛОГУ, УПЛАЧИВАЕМОМУ В СВЯЗИ С ПРИМИНЕНИЕМ УПРОЩЕННОЙ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ;

ФОРМА 2-НДФЛ;

НАЛОГОВЫЙ РЕГИСТР ПО УЧЕТУ НДФЛ.

Слайд 38КНИГА УЧЕТА приказ минфина.КНИГА УЧЕТА приказ минфина.xls

УТВЕРЖДЕНА ПРИКАЗОМ МИНФИНА

Книга учета доходов и расходов оформляется либо вручную либо электронно но в любом случае: книга прошнуровывается, нумеруется и ставится печать организации и подпись руководителя.

Книга учета доходов и расходов, которая велась электронно и выведена на печать по окончании налогового периода на бумажном носителе, указывается количество содержащихся в ней страниц, которое подтверждается подписью руководителя организации

Слайд 39 В 2015 году за 2014 будем отчитываться по новой

УСН. УСН.pdf.

Слайд 40Налог на прибыль

Отчитываемся по декларации утвержденной Приказом

Сдаем раз в год до 28 марта на основании п.2 ст.289 НК

Так как членские взносы и целевые поступления в соответствии со статьей 251 НК 346.15НК не являются источниками прибыли

Сдаем в упрощенном виде: Титульный лист, Лист 02,07, А ТАКЖЕ ПРИЛОЖЕНИЯ №1 И 2 к налоговой декларации.

prib13.xls

Слайд 41КОДЫ ВИДА ПОСТУПЛЕНИЯ

120- членские взносы

140- пожертвования

260- средства по коллективным договорам

Слайд 43НАЛОГ НА ИМУЩЕСТВО УСН

С 1 января 2015 г. ОРГАНИЗАЦИЙ, применяющих УСН,

-административно-деловые центры и торговые центры (комплексы) и помещения в них;

-нежилые помещения, назначение которых в соответствии с кадастровыми паспортами объектов недвижимости или документами технического учета объектов недвижимости предусматривает размещение офисов, торговых объектов, либо которые фактически используются для размещения офисов.

Слайд 44НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ

Обязанность ведения налога на доходы

Начиная с 2011 года мы ведем «регистр налогового учета».

Слайд 45НАЛОГОВЫЕ ВЫЧЕТЫ

1) стандартные налоговые вычеты (ст. 218 НК РФ);

2) социальные налоговые

3) имущественные налоговые вычеты (ст. 220 НК РФ);

4) профессиональные налоговые вычеты (ст. 221 НК РФ);

стандартные налоговые вычеты (ст. 218 НК РФ);2) социальные налоговые вычеты (ст. 219 НК")

Слайд 47СТАНДАРТНЫЕ ВЫЧЕТЫ НА НАЛОГОПЛАТЕЛЬЩИКА

Максимальный вычет в 3000 руб. предоставляется

- "чернобыльцам";

- инвалидам Великой Отечественной войны;

- инвалидам из числа военнослужащих, ставших инвалидами I, II и III групп вследствие ранения, контузии или увечья, полученных при защите СССР, Российской Федерации;

- иным лицам, поименованным в пп. 1 п. 1 ст. 218 НК РФ.

Код вычета (для формы 2-НДФЛ) - 104

Слайд 48 На вычет в размере 500 руб. имеют право (пп.

- Герои Советского Союза и Герои Российской Федерации;

- инвалиды с детства, инвалиды I и II групп;

- родители и супруги военнослужащих, погибших при защите СССР, Российской Федерации;

- иные лица, поименованные в пп. 2 п. 1 ст. 218 НК РФ.

Начиная с 2012 года вступил в силу 330-ФЗ, который отменил стандартный налоговый вычет В РАЗМЕРЕ 400 РУБ

Код вычета (для формы 2-НДФЛ) - 105

Слайд 49СТАНДАРТНЫЕ ВЫЧЕТЫ НА ДЕТЕЙ

Вычеты положены: родителям, супругам родителей, усыновителям, опекунам

Слайд 50ПИСЬМО МИНФИНА ОТ 25 СЕНТЯБРЯ 2013 № 03-04-06/39802 (СРОК ХРАНЕНИЯ ЗАЯВЛЕНИЯ НА

Слайд 51СТАНДАРТНЫЕ ВЫЧЕТЫ НА ДЕТЕЙ

Стандартный вычет на ребенка 2014 и

на первого ребенка ( код в документе 114) в 2014 году составит 1400 рублей,

на второго ребенка (код 115) – также 1400 рублей,

на третьего и каждого последующего ребенка (код116) – 3000 рублей.

Вычет на каждого ребенка в случае, если ребенок в возрасте до 18 лет считается ребенком-инвалидом, или учащегося очной формы обучения, студента, аспиранта, интерна, ординатора, в возрасте до 24 лет, а также если он считается инвалидом I или II группы составляет 3000 рублей (код 117).Согласно разъяснениям Минфина России в отношении ребенка-инвалида вычет предоставляется в размере 3000 руб. независимо от того, каким по хронологии рождения он является

Слайд 52СИТУАЦИИ ПРЕДОСТАВЛЕНИЯ ДЕТСКОГО ВЫЧЕТА РАБОТНИКАМ С НЕСТАБИЛЬНЫМИ ДОХОДАМИ

Работник не получал

У работника в начале года не было доходов а потом появились вычеты предоставляются только за те месяцы, в которых есть доход, облагаемый НДФЛ ( Письмо МинФина от 11.06.2014 № 03-04-05/28141

У работника прекратились доходы в конце года - вычеты не предоставляются (Письмо Минфина от 06.05.2013 № 03-04-061/15669

Слайд 53 ДЕТСКИЙ ВЫЧЕТ ПО НДФЛ НА ОДНОГО РЕБЕНКА МОГУТ ПОЛУЧИТЬ

Размер стандартного вычета на ребенка зависит от его очередности рождения. Письмо от 17.04.2014 № 03-04-05/17619.

Если ребенок до 24 лет учится по очной форме обучения и работает вычет предоставляется. Письмо от 30.06.2014 № 03-04-05/31345

ПИСЬМО МИНФИНА ОТ 31.03.2014№ 03-04-06/14217 ПОТЕРЯ ПРАВА НА СТАНДАРТНЫЙ ВЫЧЕТ НА РЕБЕНКА ПРИ ВСТУПЛЕНИИ РЕБЕНКА В БРАК.

Слайд 54СТАНДАРТНЫЙ НАЛОГОВЫЙ ВЫЧЕТ В ДВОЙНОМ РАЗМЕРЕ

Единственному родителю;

Усыновителю, опекуну, попечителю;

Отцовство

Второй родитель признан недееспособным;

Второй родитель отказался от налогового стандартного вычета в письменном виде в пользу первого родителя.

Слайд 55

ПОНЯТИЕ «ЕДИНСТВЕННЫЙ РОДИТЕЛЬ» ПРИМЕНЯЕТСЯ К СЛУЧАЯМ, КОГДА

(ПИСЬМО МИНФИНА РФ ОТ 02.11.2012

№ 03-04-05/8-1246)

Слайд 56

Письмо Минфина

от 26 февраля 2013

№ 03-04-05/8-133

(условия при которых один

Слайд 57 ДОКУМЕНТЫ, ПОДТВЕРЖДАЮЩИЕ ПРАВО НА ПОЛУЧЕНИЕ СТАНДАРТНОГО НАЛОГОВОГО ВЫЧЕТА

Ситуация 1 Родитель

справка из загса по форме № 25

Копия свидетельства о смерти второго родителя

выписка из решения суда о признании второго родителя безвестно отсутсвующим или умершим

Копия паспорта, подтверждающего отсутствие брака

Слайд 58ДОКУМЕНТЫ, ПОДТВЕРЖДАЮЩИЕ ПРАВО НА ПОЛУЧЕНИЕ СТАНДАРТНОГО НАЛОГОВОГО ВЫЧЕТА

Ситуация 2 Родители в

Копия свидетельства о расторжении брака

Документ подтверждающий уплату алиментов

Ситуация 3 Отказ от вычета в пользу другого

Письменнное заявление

справка 2-НДФЛ

Слайд 59СОЦИАЛЬНЫЕ ВЫЧЕТЫ

1) по расходам на благотворительные цели и пожертвования (пп. 1

2) по расходам на обучение (пп. 2 п. 1 ст. 219 НК РФ);

3) по расходам на лечение (пп. 3 п. 1 ст. 219 НК РФ);

4) по расходам на негосударственное пенсионное обеспечение и добровольное пенсионное страхование

(пп. 4 п. 1 ст. 219 НК РФ);

по расходам на благотворительные цели и пожертвования (пп. 1 п. 1 ст. 219")

Слайд 60ПО РАСХОДАМ НА ОБУЧЕНИЕ

1) на свое обучение в образовательных учреждениях (абз.

2) на обучение своих детей в возрасте до 24 лет по очной форме обучения в образовательных учреждениях.

3) на обучение своих подопечных в возрасте до 18 лет, бывших подопечных в возрасте до 24 лет по очной форме обучения в образовательных учреждениях.

4) на обучение брата (сестры) в возрасте до 24 лет по очной форме обучения в образовательных учреждениях.

на свое обучение в образовательных учреждениях (абз. 3 п. 2 ст.")

Слайд 61ПРЕДЕЛЬНЫЙ РАЗМЕР ВЫЧЕТА

Предельный размер вычета в 120 000 руб.

на собственное обучение налогоплательщика,

на лечение,

на негосударственное пенсионное обеспечение и добровольное пенсионное страхование,

на дополнительные страховые взносы на накопительную часть трудовой пенсии.

НА ОБУЧЕНИЕ ДЕТЕЙ 50000 Р ( НА КАЖДОГО РЕБЕНКА)

Слайд 62ДОКУМЕНТЫ ПОДТВЕРЖДАЮЩИЕ ПРАВО НА ПОЛУЧЕНИЕ ВЫЧЕТА

Заявление

Форма 3-ндфл;

Копии документов подтверждающих обучение;

Документы подтверждающие

Слайд 63ЛЕЧЕНИЕ

Вычет на лечение распространяется только на услуги, поименованные в

Слайд 64ВЫЧЕТ ПРЕДСТАВЛЯЕТСЯ В СУММЕ ДЕНЕЖНЫХ СРЕДСТВ, УПЛАЧЕННЫХ НАЛОГОПЛАТЕЛЬЩИКОМ

за услуги по

за услуги по лечению супруга ( супруги), своих родителей или детей до 18 лет;

за медикаменты, назначенные налогоплательщику и приобретенные за счет собственных средств.

Слайд 65ДОКУМЕНТЫ, ПОДТВЕРЖДАЮЩИЕ ПРАВО НА ПОЛУЧЕНИЕ ВЫЧЕТЫ

договор с медицинским

платежные документы;

справку об оплате медицинских услуг, по форме утвержденной приказом РФ И МНС РФ от 25.07.2001№ 289/БГ-3-04/256

свидетельство подтверждающие родство.

.xls2012 (2)")

Слайд 69КОДЫ ДОХОДОВ ДЛЯ СПРАВКИ 2 НДФЛ

2000 – Вознаграждение, получаемое налогоплательщиком за

2012 – Суммы отпускных выплат

2300 – Пособия по временной нетрудоспособности

2720 – Стоимость подарков

Слайд 702730 – Стоимость призов в денежной и натуральной формах, полученных на

2760 – Материальная помощь, оказываемая работодателями своим работникам, а также бывшим своим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту

2762 – Суммы единовременной материальной помощи, оказываемой работодателями работникам

4800 – Иные доходы

Слайд 71 ОШИБКИ ПРИ ЗАПОЛНЕНИИ ФОРМЫ 2-НДФЛ

При обнаружении ошибок в уже

За непредставление уточненной формы предусмотрены штрафные санкции в размере 200 рублей за каждый документ. ( п.1 ст. 126НКРФ) и от 300 до 500 руб. на должностных лиц.

Слайд 72

В случае каких-то спорных ситуаций по справке 2-НДФЛ налоговые

Слайд 73СЛУЧАИ, КОГДА СПРАВКА 2-НДФЛ НЕ ПОДАЕТСЯ

Все случаи, при которых не

1Группа: Выплачены определенные виды доходов, при получении которых налогоплательщики обязаны самостоятельно уплатить НДФЛ. Например при получении социального вычета

2 Группа: Выплачены доходы, которые не подлежат налогообложению. Такие доходы указаны в статье 217НК. МинФин России считает, что компания, выплатившая доход в пределах установленного ограничения, не является налоговым агентом, поэтому и сведения по форме 2-НДФЛ о таком доходе она подавать не должна

Слайд 74ДОХОДЫ НЕ ПОДЛЕЖАЩИЕ НАЛОГООБЛОЖЕНИЮ НАЛОГОМ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ

Пункт 28 ст.217

Пункт 31 выплаты, производимые профсоюзными комитетами (в том числе материальная помощь) членам профсоюзов за счет членских взносов, за исключением вознаграждений и иных выплат за выполнение трудовых обязанностей, а также выплаты, производимые молодежными и детскими организациями своим членам за счет членских взносов на покрытие расходов, связанных с проведением культурно-массовых, физкультурных и спортивных мероприятий не подлежат налогообложению

Слайд 75УДЕРЖАНИЕ НАЛОГА НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ (НДФЛ) И НАЧИСЛЕНИЕ СТРАХОВЫХ ВЗНОСОВ

Выплаты членам профсоюза на 31.10.14.doc

И НАЧИСЛЕНИЕ СТРАХОВЫХ ВЗНОСОВ НА ВЫПЛАТЫ ФИЗИЧЕСКИМ ЛИЦАМ")

Слайд 76НАЛОГООБЛОЖЕНИЕ ПОДАРКОВ

Обратимся к нормам ГКРФ, а именно к главе

ВОЗМОЖНЫЕ налоги при дарении подарка:

НДС

НДФЛ

Налог на прибыль

Страховые взносы

Слайд 77ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ ПОДАРКОВ

Надо ОФОРМИТЬ СЛЕДУЮЩИЕ документы:

1.

2. ведомость выдачи подарков (ФИО, Должность, стоимость, сумма с НДС, дата и подпись)

Слайд 79НАЛОГООБЛОЖЕНИЕ ДЕТСКИХ НОВОГОДНИХ ПОДАРКОВ

1 ситуация за счет средств по работодателя по

Страховые взносы платить не нужно (ст.7 ФЗ 212 от 24.07.09)

НДФЛ – до 4000 руб. не платим НДФЛ свыше 4000руб начисляем.

2 ситуация за счет членских профсоюзных взносов

Страховые взносы платить не нужно (ст.7 ФЗ 212 от 24.07.09)

НДФЛ – не удерживаем (п.31 ст. 217 НКРФ)

Слайд 82НАЛОГОВЫЙ РЕГИСТР

Налоговый регистр по учету НДФЛ за 201Налоговый регистр по

Слайд 83ВЗЫСКАНИЕ И ВОЗВРАТ НДФЛ

Статья 231 НКРФ

ВОЗВРАТ ОСУЩЕСТВЛЯЕТСЯ НА ОСНОВАНИИ НАПИСАННОГО ЗАЯВЛЕНИЯ

ВОЗВРАТ В ТЕЧЕНИИ 3-Х МЕСЯЦЕВ ПОСЛЕ ПОЛУЧЕНИЯ ЗАЯВЛЕНИЯ

Слайд 84ИЗМЕНЕНИЯ ПО НДФЛ В 2015

Форму 2-НДФЛ планируют сдавать за 1 квартал,

За не предоставление формы 2-НДФЛ штраф 1000руб.

НДФЛ с отпускных, больничных будем платить по новому

Слайд 85НДФЛ с отпускных и больничных будем платить по новому: Налог надо

Увеличится перечень социальных вычетов которые можно будет получить у работодателя, а именно:

на свое обучение и лечение, лечение супруги, детей и родителей

Слайд 86РЯД ИЗМЕНЕНИЙ НАЛОГОВОГО ЗАКОНОДАТЕЛЬСТВА С 01.01.2015 134-ФЗ ОТ 28.06.2013 КАМПАНИИ КОТРЫЕ ВЕДУТ

Налогоплательщики должны будут направлять налоговому органу квитанцию о приеме документов, переданных им в электронном виде;

Новые основания для приостановления операций по счетам налогоплательщиков;

Ограничен срок для принятия решения о приостановлении операций по счету в случае непредставления декларации.

Слайд 88 Форма 4-ФСС объединяет в себе отчетность:

по взносам на

по взносам на обязательное социальное страхование от несчастных случаев на производстве и профзаболеваний. Порядок начисления, уплаты и представления отчетности по этому виду установлен Законом от 24 июля 1998г. № 125-ФЗ.

Мы обязаны предоставлять данный расчет в соответствии с п.2,ч.9. ст.15 Закона от 24 июля 2009 № 212-ФЗ

Слайд 90ФЕДЕРАЛЬНЫЙ ЗАКОН ОТ 28.06.2014 № 188-ФЗ С 01.01.2015

Начиная с 01.01.2015 года

Компания, которая сдаст бумажный расчет вместо электронно, ждет штраф в сумме 200 руб. (ч. 2 ст.46 Закона № 212-ФЗ). Но принять отчетность на бумаге специалисты фонда должны все равно.

Платежи надо будет перечислять в рублях и копейках.

Будет предоставляться отсрочка по уплате страховых взносов

Слайд 91Приказ Министерства труда и социальной защиты РФ от 11 февраля 2014 г.

Слайд 93ПРИЧИНЫ ОТКАЗА В ПРИЕМЕ ФОРМЫ-ФСС

Не соответствует установленной форме;

Представлен, лицом, полномочия

Подписан не действующей электронной подписью

Слайд 94ЭЛЕКТРОННЫЕ «ОШИБКИ»

4. Основной ошибкой при отправке отчетности в ФСС является сохранение

Слайд 95ШТРАФНЫЕ САНКЦИИ ЗА НЕ СДАЧУ ФОРМЫ 4-ФСС

Фонды получили право начислять пени за день уплаты задолженности по страховым взносам.

Слайд 96Плательщики страховых взносов обязаны представлять в ходе проверки документы,

С 1 января 2012 года штраф за непредставление плательщиком документов, необходимых для осуществления контроля за уплатой страховых взносов, увеличен с 50 до 200 рублей (ст. 48 Закона N 212-ФЗ). Штраф взимается за каждый непредставленный документ.

Слайд 97Приказ Минздравсоцразвития

от 31.01.2006г № 55

заявление о подтверждение основного вида экономической

Справка подтверждение основного вида экономической деятельности;

Слайд 98ГЛАВНЫЕ ИЗМЕНЕНИЯ 2014 ГОДА ПО РАСЧЕТУ ПОСОБИЙ

РАЗМЕР СРЕДНЕДНЕВНОГО ЗАРАБОТКА ДЛЯ РАСЧЕТА

НОВЫЙ МРОТ – 5965 РУБ.

МАКСИМАЛЬНЫЙ РАЗМЕР ДЕТСКИХ И ДЕКРЕТНЫХ ПОСОБИЙ

- РАЗМЕР ДЕКРЕТНЫХ 2015-228603,20 РУБ

-РАЗМЕР ДЕТСКОГО 2015 - 19855,82 РУБ.

Слайд 99ФЕДЕРАЛЬНЫЙ ЗАКОН ОТ 29.12.2012

№ 276-ФЗ

С 1.01.2015Г СРЕДНИЙ ДНЕВНОЙ

Слайд 102НОВЫЙ КОЭФФИЦИЕНТ ПРИ РАСЧЕТЕ ОТПУСКНЫХ И КОМПЕНСАЦИЙ ЗА НЕИСПОЛЬЗОВАННЫЙ ОТПУСК 29,3

Коэффициент 29,3 используется только при полном отработанном месяце.

Если же работник отработал не весь месяц полностью то количество дней считаем по следующей формуле:

29,3дн. / Кол-во календарных дней в не полностью отработанном месяце* Кол-во календарных дней в не полностью отработанном месяце, приходящихся на отработанное время

Слайд 103

ФОРМА СПРАВКИ УТВЕРЖДЕНА ПРИКАЗОМ МИНТРУДА ОТ 30 АПРЕЛЯ 2013Г. № 182Н.

По письменному заявлению (в произвольной форме)

cправка по заработной плате для расчета пособий.RTF

Слайд 104КОГДА СПРАВКА НЕ ПРЕДОСТАВЛЕНА

ПУТИ РЕШЕНИЯ

В соответствии с пунктом 7.2

-Форма заявления, которое пишет работник, запроса в ПФР РФ утв. ПРИКАЗОМ МИНТРУДА РФ от 24.01.2001 № 21н

Слайд 105 РОССИЙСКАЯ ФЕДЕРАЦИЯ ФЕДЕРАЛЬНЫЙ ЗАКОН О СТРАХОВЫХ ТАРИФАХ НА ОБЯЗАТЕЛЬНОЕ СОЦИАЛЬНОЕ

Установить, что в 2015 году и в плановый период 2016 и 2017 годов страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний уплачиваются страхователем в порядке и по тарифам, которые установлены Федеральным законом от 22 декабря 2005 года N 179-ФЗ "О страховых тарифах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на 2006 год".

В соответствии с видами экономической деятельности сохраняются 32 класса профессионального риска и страховые тарифы в диапазоне от 0,2 до 8,5 процентов.

Слайд 106ПЛАТЕЖНОЕ ПОРУЧЕНИЕ ФСС

Поле 101 Статус налогоплательщика 08

ОЧЕРЕДНОСТЬ ПЛАТЕЖЕЙ 5

ПОЛЯ 106,107,108,109, ставим 0

Код (поле 22) ставим 0

Слайд 107НОВЫЕ ФОРМЫ ДЛЯ СВЕРКИ, ЗАЧЕТА И ВОЗВРАТА СТРАХОВЫХ ВЗНОСОВ

ПРИКАЗ МИНТРУДА

1.Заявление о зачете взносов, пеней и штрафов (22-ФСС)

2.Заявление о возврате излишне уплаченных сумм (23-ФСС в течении 3-х лет)

3.Заявление о возврате излишне взысканных взносов, пеней и штрафов (24-ФСС в течение месяца)

Слайд 110КБК 2014

КБК для перечисления взносов на страховую часть пенсии —

392

Слайд 111ПЛАТЕЖНОЕ ПОРУЧЕНИЕ В ПФР

Поле 101 Статус налогоплательщика 08

ОЧЕРЕДНОСТЬ ПЛАТЕЖЕЙ 5

ПОЛЯ 106,107,108,109,110 ставим 0

Накопительная часть труд.пенсии. Накопительная часть труд.пенсии.doc

Слайд 112КАКИЕ ОШИБКИ В ПЛАТЕЖКАХ МОЖНО ИСПРАВИТЬ УТОЧНЕНИЕМ ПЛАТЕЖА, А КАКИЕ НЕЛЬЗЯ

ошибка при заполнении банка получателя;

ошибка при заполнении счета получателя.

Можно исправить путем уточнения платежа:

статус плательщика;

ИНН,КПП плательщика;

ИНН,КПП получателя;

КБК,ОКТМО, назначение платежа, основание платежа

Слайд 113ОШИБКИ ПРИ ЗАПОЛНЕНИЕ ПЛАТЕЖНЫХ ПОРУЧЕНИЙ

Ситуации ошибка при указании статуса налогоплательщика, ошиблись

начисляться штрафы и пени не будут, но надо будет произвести сверку расчетов с налоговой инспекцией или фондом.

Если сверка подтвердила задолженность напишите заявление с просьбой уточнить платеж.

налоги в произвольной форме

в фонды утверждена ПИСЬМО ПФР ОТ 06.04.2011 №ТМ-30-25/3445 и копия платежки.

Слайд 114

Ситуация 2 ошиблись очередности платежного поручения.

при

Слайд 115 форма РСВ-1 за 1 квартал 2015 года утверждена правлением

Разработка новой формы связана с вступлением в силу 2-х ФЗ ФЗ от 04.12.2013 № 351 и ФЗ от 28.12.2013 421ФЗ.

В обязательном порядке сдаем Т.Л. Р.1.2,2.1,2.5 и 6.

Слайд 118ШТРАФНЫЕ САНКЦИИ ЗА НЕ СДАЧУ РАСЧЕТА

5% от суммы уплаченного

Слайд 119ИЗМЕНЕНИЯ ПО СТРАХОВЫМ ВЗНОСАМ 2015

Страховые взносы в 2015 году платят в рублях

Можно зачесть разные страховые взносы

Фонд начислит пени за день платежа по взносам

Отступные при увольнении освободили от страховых взносов в 2015 году

Слайд 121НОВАЯ ФОРМА ПЕРСОНИФИЦИРОВАННОГО УЧЕТА СПВ-2

Данная форма утверждена постановлением Правления

Форма СПВ-2 «Сведения о периоде работы застрахованного лица для установления трудовой пенсии» представляется по заявлению застрахованного лица. Документы формируются в пачке, в количестве не более 200 штук. Данная форма будет сопровождаться описью по форме АДВ-6-1. Сдать в течении 10 календарных дней после обращения работника.

Слайд 123 Ведение кароточки прописано в части 6 ст.15 ФЗ от 24.07.2009

ПИСЬМО ПЕНСИОННОГО ФОНДА ОТ 09.12.2014 № АД-30-26/16030

и

ФСС РОССИИ ОТ 09.12.2014 № 17-03-10/08-473

карточка индивидуальная.карточка индивидуальная.xls

Слайд 124ФЕДЕРАЛЬНЫЙ ЗАКОН ОТ 28.06.2014 № 188-ФЗ С 01.01.2015

Заявление о зачете (возврате)

Новые правила для зачета переплаты в ФСС России.

суммы излишне уплаченных (взысканных)")

Слайд 125ОТЧЕТ В СТАТИСТИКУ

В настоящий Табель (перечень) включены формы федерального

Табель подготовлен по состоянию на 05.02.2014 г.

Электронная версия Табеля размещена на официальном сайте Росстата в Интернете по адресу httphttp://http://wwwhttp://www.http://www.gkshttp://www.gks.http://www.gks.ruhttp://www.gks.ru/ в рубрике «Метаданные и нормативно-справочная информация» подрубрика «Формы федерального статистического наблюдения».

включены формы федерального статистического наблюдения для сбора и")

Слайд 126ОТЧЕТ В СТАТИСТИКУ

Сведения о наличии и движении основных фондов (средств) некоммерческих

1-НКО Сведения о деятельности некоммерческой организации до 1 апреля годовая

некоммерческих организаций 24.07.2012 № 406")

Слайд 127СВЕДЕНИЯ О ЧИСЛЕННОСТИ И ЗАРАБОТНОЙ ПЛАТЕ РАБОТНИКОВ П-4 (сдают все организации)-

Ежемесячно при ССЧ больше 15 чел.

Основные сведения о деятельности организации 29.08.2012 № 470 5ПМ квартальная (численность до 15 чел) 1 апреля

- ежеквартально при среднесписочной численности")

Слайд 128 Приказом Росстата № 531 от 12.10.2012 г. утверждена новая форма

Отчет представляют юридические лица, являющиеся социально ориентированными некоммерческими организациями, за исключением государственных и муниципальных учреждений.

Срок представления отчета не позднее 1 апреля после отчетного года.

Обращаем ваше внимание, что при заполнении формы необходимо руководствоваться «Указаниями по заполнению формы федерального статистического наблюдения № 1-СОНКО».

Слайд 129УСЛОВИЯ СДАЧИ СОНКО

социально ориентированных организаций, у которых выполняется хотя

размер поступления денежных средств и иного имущества, в том числе субсидий, грантов, пожертвований, иных целевых поступлений, доходов от предпринимательской деятельности и внереализационных доходов, за предыдущий год превышает 300 тыс. рублей;

Слайд 131ОТЧЕТ В МИНЮСТ

Теперь несколько слов об упрощенном порядке сдачи

Слайд 132 Вместо отчетов по установленным формам ОН0001, организация может представить в

в составе учредителей некоммерческой организации отсутствуют иностранные граждане или организации либо лица без гражданства;

не было поступлений в адрес некоммерческой организации поступлений имущества и денежных средств от международных или иностранных организаций, иностранных граждан, лиц без гражданства;

поступления имущества и денежных средств в организацию в течение года не превысили трех миллионов рублей.

Слайд 135 Какие же могут быть последствия, если некоммерческая организация не