Автор КИЛИНА Татьяна Михайловна – канд.экон.наук, эксперт-консультант Центра анализа финансовой системы АНХ при Президенте РФ

г. МОСКВА

- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Организация финансовой работы в органах государственной власти РФ, субъектах РФ, являющихся главными распорядителями или распорядителями бюджетных средств, а также в федеральных и региональных органах, использующих средства государственных внебюджетных презентация

Содержание

- 1. Организация финансовой работы в органах государственной власти РФ, субъектах РФ, являющихся главными распорядителями или распорядителями бюджетных средств, а также в федеральных и региональных органах, использующих средства государственных внебюджетных

- 2. Федеральный закон от 23.07.2013 N 252-ФЗ"О внесении

- 3. Федеральный закон от 23.07.2013 N 252-ФЗ"О внесении

- 4. Федеральный закон от 23.07.2013 N 252-ФЗ"О внесении

- 5. Федеральный закон от 23.07.2013 N 252-ФЗ"О внесении

- 6. Федеральный закон от 23.07.2013 N 252-ФЗ"О внесении

- 7. Федеральный закон от 23.07.2013 N 252-ФЗ"О внесении

- 8. Федеральный закон от 23.07.2013 N 252-ФЗ"О внесении

- 9. Федеральный закон от 23.07.2013 N 252-ФЗ"О внесении

- 10. Федеральный закон от 23.07.2013 N 252-ФЗ"О внесении

- 11. Федеральный закон от 23.07.2013 N 252-ФЗ"О внесении

- 12. Приказ Минтруда РФ от 26.04.2013 №167н «Об

- 13. Федеральный закон от 23.07.2013 N 252-ФЗ"О внесении

- 14. Федеральный закон от 23.07.2013 N 252-ФЗ"О внесении

- 15. Федеральный закон от 7 мая 2013г. №

- 16. Федеральный закон от 7 мая 2013г. №

- 17. Федеральный закон от 7 мая 2013г. №

- 18. Федеральный закон от 7 мая 2013г. №

- 19. Федеральный закон от 7 мая 2013г. №

- 20. Федеральный закон от 7 мая 2013г. №

- 21. Федеральный закон от 7 мая 2013г. №

- 22. Федеральный закон от 7 мая 2013г. №

- 23. Федеральный закон от 7 мая 2013г. №

- 24. Федеральный закон от 7 мая 2013г. №

- 25. Федеральный закон от 7 мая 2013г. №

- 26. Федеральный закон от 7 мая 2013г. №

- 27. Федеральный закон от 7 мая 2013г. №

- 28. Федеральный закон от 7 мая 2013г. №

- 29. Федеральный закон от 7 мая 2013г. №

- 30. Федеральный закон от 7 мая 2013г. №

- 31. Федеральный закон от 7 мая 2013г. №

- 32. Федеральный закон от 7 мая 2013г. №

- 33. Федеральный закон от 7 мая 2013г. №

- 34. Приказ Минздрава России от 29.12.2012 N 1631н

- 35. Приказ Минздрава России от 29.12.2012 N 1631н

- 36. Приказ Минфина России от 11.03.2013 N 26н

- 37. Приказ Минфина России от 11.03.2013 N 26н

- 38. Приказ Казначейства России от 29.11.2012 N 18н"О

- 39. Письмо Минфина России от 28.03.2013 N 02-06-07/9937

- 40. Письмо Минфина России от 28.03.2013 N 02-06-07/9937

- 41. Приказ Минфина России от 21.12.2012 N 171н

- 42. Определение рыночной стоимости актива В практической деятельности

- 43. Рыночная стоимость для целей бухучета Случаи,

- 44. Рыночная стоимость для целей бухучета Случаи,

- 45. Рыночная стоимость для целей бухучета В соответствии

- 46. Рыночная стоимость для целей бухучета Под текущей

- 47. Рыночная стоимость для целей бухучета При определении

- 48. Рыночная стоимость для целей бухучета Данные о

- 49. Рыночная стоимость для целей бухучета К примеру,

- 50. Рыночная стоимость для целей бухучета Для оценки

- 51. Налоговый учет При поступлении имущества безвозмездно

- 52. Налоговый учет Информация о ценах должна быть

- 53. Налоговый учет В налоговых доходах не учитывается

- 54. Налоговый учет Не включать в состав доходов

- 56. Утверждены Единые рекомендации по установлению на федеральном,

- 57. Структура рекомендаций Рекомендации разработаны в соответствии с

- 58. Структура рекомендаций По своей структуре и содержанию

- 59. Принципы формирования систем оплаты труда В качестве

- 60. Принципы формирования систем оплаты труда Системы оплаты

- 61. Оплата труда в отраслях Специальные разделы

- 62. Зарплата руководителей Так, в частности, оговорено,

- 63. Зарплата руководителей Выплаты компенсационного характера назначаются руководителям

- 64. Зарплата руководителей Рекомендуется устанавливать предельный уровень соотношения

- 65. Отраслевые особенности В Рекомендациях сохранено выделение

- 66. Сохранен и ряд принципиальных положений данных

- 67. Эффективность работы В отношении систем

- 68. При этом разработка показателей и критериев эффективности

- 69. Важно запомнить: Предельный уровень соотношения средней

- 70. Новая система оплаты труда и ее взаимосвязь с другими механизмами модернизации образования

- 71. ЗАДАЧА: предоставление гражданам равного доступа к

- 72. Электронный документооборот

- 73. Новая система оплаты труда Базовая часть (ученико-час)

- 74. от качества его работы (результат) от количества

- 75. Эффекты введения НСОТ

- 76. Сокращение зон неэффективности: ликвидация диспропорции в структуре

- 77. Обязанности директора: Директор, осуществляя деятельность в

- 78. Обязанности председателя Управляющего Совета :

- 79. Риски: Психологические; Временные (сжатые сроки); Организационные; Экономические.

- 80. ВОЗМОЖНЫЕ РИСКИ И ПУТИ ИХ МИНИМИЗАЦИИ

- 81. Результаты анкетирования учителей в связи с

- 82. Результаты анкетирования учителей в связи с вступлением в эксперимент по НСОТ

- 83. Предлагаемые параметры доля стимулирующей части фонда оплаты

- 84. Предлагаемые параметры подтверждение наличия активного информационного ресурса

- 85. Формируем учетную политику на 2013 год Учетная

- 86. Формируем учетную политику на 2013 год Данный

- 87. Формируем учетную политику на 2013 год Основные

- 88. Формируем учетную политику на 2013 год В

- 89. Формируем учетную политику на 2013 год Нематериальные

- 90. Формируем учетную политику на 2013 год Материальные

- 91. Формируем учетную политику на 2013 год Финансовые

- 92. Формируем учетную политику на 2013 год Если

- 93. Формируем учетную политику на 2013 год Подотчетные

- 94. Формируем учетную политику на 2013 год Также

- 95. Формируем учетную политику на 2013 год При

- 96. Формируем учетную политику на 2013 год Задолженность

- 97. Формируем учетную политику на 2013 год 2.

- 98. Формируем учетную политику на 2013 год 3.

- 99. Формируем учетную политику на 2013 год Доходы

- 100. Формируем учетную политику на 2013 год Санкционирование

- 101. Кроме этого необходимо определить конкретный порядок

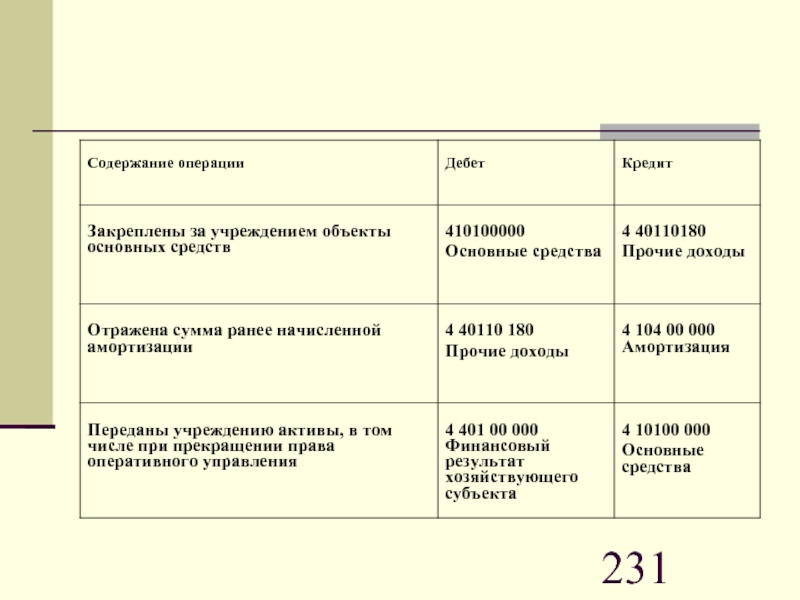

- 102. Отражаем в учете вложения в капитальное строительство

- 103. Отражаем в учете вложения в капитальное строительство

- 104. Отражаем в учете вложения в капитальное строительство

- 105. Отражаем в учете вложения в капитальное строительство

- 106. Отражаем в учете вложения в капитальное строительство

- 107. Отражаем в учете вложения в капитальное строительство

- 108. Отражаем в учете вложения в капитальное строительство

- 109. Отражаем в учете вложения в капитальное строительство

- 110. Отражаем в учете вложения в капитальное строительство

- 111. Отражаем в учете вложения в капитальное строительство

- 112. Отражаем в учете вложения в капитальное строительство

- 113. Отражаем в учете вложения в капитальное строительство

- 114. Отражаем в учете вложения в капитальное строительство

- 115. Отражаем в учете вложения в капитальное строительство

- 116. Отражаем в учете вложения в капитальное строительство

- 117. Отражаем в учете вложения в капитальное строительство

- 118. Отражаем в учете вложения в капитальное строительство

- 119. Отражаем в учете вложения в капитальное строительство

- 120. Отражаем в учете вложения в капитальное строительство

- 121. Отражаем в учете вложения в капитальное строительство

- 122. Отражаем в учете вложения в капитальное строительство

- 123. Отражаем в учете вложения в капитальное строительство

- 124. Письмо МФ РФ от 22 января

- 125. Письмо МФ РФ от 22 января

- 126. Письмо МФ РФ от 22 января

- 127. Письмо МФ РФ от 22 января

- 128. Письмо МФ РФ от 22 января

- 129. Письмо МФ РФ от 22 января

- 130. Письмо МФ РФ от 22 января

- 131. Письмо МФ РФ от 22 января

- 132. Письмо МФ РФ от 22 января

- 133. Письмо МФ РФ от 22 января

- 134. Письмо МФ РФ от 22 января

- 135. Письмо Департамента налоговой и таможенно-тарифной политики Минфина

- 136. Письмо Департамента налоговой и таможенно-тарифной политики Минфина

- 137. Расходы сверх нормы субсидии уменьшают доход

- 138. Расходы сверх нормы субсидии уменьшают доход (письмо

- 139. Формируем себестоимость. Особенности учета затрат, затрат, которые

- 140. Правила распределения затрат При выполнении учреждением каких-либо

- 141. Правила распределения затрат Важно знать, что нет

- 142. Правила распределения затрат Учреждению нужно организовать бухгалтерский

- 143. Правила распределения затрат Финансовое обеспечение выполнения государственного

- 144. Прямые расходы К прямым нормативным затратам

- 145. Общехозяйственные расходы В составе нормативных затрат на

- 146. Накладные расходы Накладные (косвенные) расходы учреждения подлежат

- 147. Накладные расходы В соответствии с типовой формой

- 148. Накладные расходы Таким образом, основаниям для отнесения

- 149. Классификация статей расходов

- 150. Классификация статей расходов В приведенной схеме прямые

- 151. Классификация статей расходов В силу пункта 135

- 152. Классификация статей расходов В соответствии с пунктом

- 153. Классификация статей расходов Таким образом, распределению подлежат

- 154. Пример распределения затрат Финансовое обеспечение основной деятельности

- 155. Пример Бюджетному учреждению при составлении плана финансово-хозяйственной

- 156. Пример Обобщенные плановые показатели по поступлениям средств

- 157. Пример Далее приведем отдельные статьи расходов, подлежащие

- 158. Пример Согласно установленной методике распределения общих расходов

- 159. Распределение расходов при планировании

- 160. Пример В дальнейшем фактически произведенные общие расходы

- 161. Налоговый учет Деление расходов на прямые

- 162. Налоговый учет В соответствии с пунктами17, 49

- 163. Налоговый учет При ведении предпринимательской деятельности и

- 164. Порядок отражения обязательств

- 165. При этом учет принятых и денежных

- 166. Принятие обязательств текущего года( Письмо МФ РФ

- 167. В свою очередь показатели принятых обязательств

- 168. Так, письмом установлено, что момент и

- 169. Кроме того, указанной датой должны быть

- 170. Неисполненные обязательства Кроме того, необходимо учитывать

- 171. Поэтому МФ РФ пояснил, что

- 172. на основании данных соответствующих счетов аналитического

- 173. Остатки выданных авансовых платежей, числящиеся

- 174. Кредитовые и дебетовые обороты, отражающие

- 175. Значит, бухгалтерская запись по принятым

- 176. Порядок списания дебиторской задолженности прошлых лет (Методические

- 177. Правила списания поступивших средств Согласно действующему

- 178. Порядок списания дебиторской задолженности прошлых лет (Методические

- 179. Порядок списания дебиторской задолженности прошлых лет (Методические

- 180. Порядок списания дебиторской задолженности прошлых лет (Методические

- 181. Порядок списания дебиторской задолженности прошлых лет (Методические

- 182. Порядок списания дебиторской задолженности прошлых лет (Методические

- 183. Порядок списания дебиторской задолженности прошлых лет (Методические

- 184. Порядок списания дебиторской задолженности прошлых лет (Методические

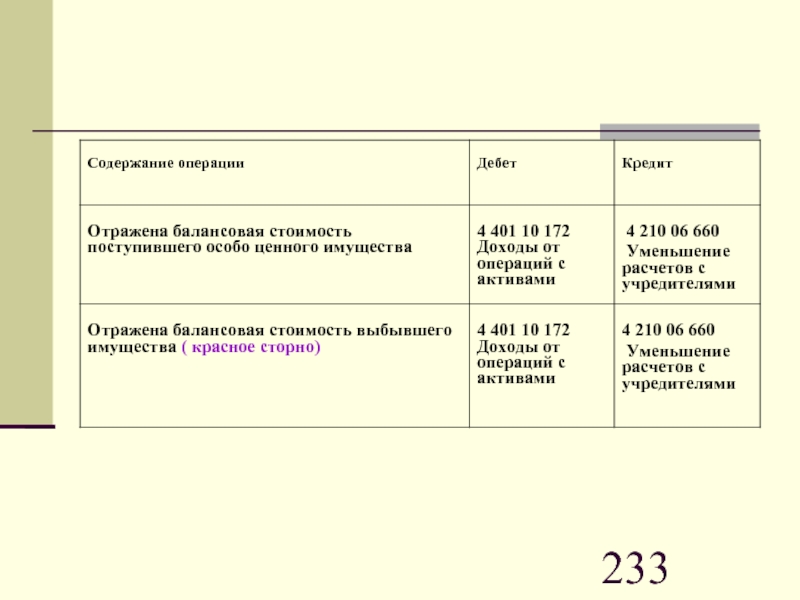

- 185. Корректировки в учете

- 186. Отражение в

- 187. Отражение в учете операций по приобретению основных

- 188. Отражение в учете операций по приобретению основных

- 189. Приобретение основного средства за счет средств субсидии на иные цели

- 190. Приобретение основного средства за счет средств субсидии на иные цели

- 191. Приобретение основного средства за счет собственных доходов учреждения

- 192. Монтаж актива

- 193. Принятие к учету объекта основного средства по сформированной стоимости

- 194. Нюансы налогообложения Налогообложение зависит от того,

- 195. Налог на добавленную стоимость Суммы налога,

- 196. Налог на прибыль организаций Пунктом 2 статьи

- 197. Как организовать систему внутреннего контроля финансово-хозяйственной деятельности?

- 198. Система внутреннего финансового и хозяйственного контроля в

- 199. К основным задачам внутреннего контроля относятся:

- 200. К основным задачам внутреннего контроля относятся:

- 201. К основным задачам внутреннего контроля относятся:

- 202. Разделы Положения о внутреннем контроле Организация

- 203. Разделы Положения о внутреннем контроле 2.

- 204. Разделы Положения о внутреннем контроле 4.

- 205. Должностные лица, на которых возложена

- 206. Комиссии необходимо рассматривать результаты финансово-хозяйственной

- 207. Проверка финансовой деятельности Мероприятия, проводимые в

- 208. Проверка финансовой деятельности А позднее, после совершения

- 209. Проверка финансовой деятельности Одно из важных направлений

- 210. Проверка финансовой деятельности – брошюровать документы в

- 211. Проверка финансовой деятельности В соответствии с предъявляемыми

- 212. Проверка финансовой деятельности – соответствовать формам документов,

- 213. Оформление ревизий и проверок По результатам проведенного

- 214. Оформление ревизий и проверок – размеры причиненного

- 215. Оформление ревизий и проверок При включении в

- 216. Оформление ревизий и проверок Работники учреждения, допустившие

- 217. Налог на имущество: признание расходов по уплате

- 218. Налог на имущество: признание расходов по уплате

- 219. При перечислении субсидий из бюджета и

- 220. Операции за счет вышеуказанных источников проводятся

- 221. Поступившие средства используются учреждением согласно плану

- 222. Налог на имущество: признание расходов по уплате

- 223. Налог на имущество: признание расходов по уплате

- 224. Порядок отражения в учете

- 225. Порядок отражения в учете расчетов с учредителем

- 226. Порядок отражения в учете расчетов с учредителем

- 227. Расчеты с учредителем при получении объектов основных

- 228. Порядок отражения в учете расчетов с учредителем

- 229. Порядок отражения в учете расчетов с учредителем

- 230. В письме Минфина России от 18

- 232. Изменение показателей по результатам произведенных операций

- 234. МФ РФ обращает внимание, что по

- 235. Имущество приобретено за счет средств учредителя На

- 236. В учете органа наделенного функциями и полномочиями учредителя

- 237. В учете бюджетного учреждения

- 238. В учете бюджетного учреждения

- 239. Важно запомнить Подготовлены правки в отчетность,

- 240. Новая контрактная система закупок. (Федеральный закон от

- 241. Новая контрактная система закупок (Федеральный закон от

- 242. Новая контрактная система закупок. (Федеральный закон от

- 243. Новая контрактная система закупок. (Федеральный закон от

- 244. Новая контрактная система закупок. (Федеральный закон от

- 245. Новая контрактная система закупок. (Федеральный закон от

- 246. Планирование, обоснование и нормирование в контрактной

- 247. Планирование, обоснование и нормирование в контрактной

- 248. Согласно планам закупок заказчики обязаны формировать

- 249. Кроме того, Законом определены случаи обязательного

- 250. Требования Закона об обязательном планировании закупок

- 251. Обоснование закупок В соответствии с

- 252. Обоснование закупок В планах закупки необходимо будет

- 253. Обоснование закупок Если в ходе мониторинга, аудита

- 254. Нормирование Законом установлено, что товары, работы и

- 255. Общественное обсуждение закупок В соответствии

- 256. Общественное обсуждение закупок В законодательстве субъектов РФ,

- 257. Единая информационная система В Законе предусмотрено

- 258. Единая информационная система В эту систему будут

- 259. Единая информационная система Большинство норм о

- 260. Единая информационная система Порядок и сроки ввода

- 261. Начальная (максимальная) цена контракта Закон гораздо

- 262. Начальная (максимальная) цена контракта Перечисленные правила применяются

- 263. Вопрос об идентичности или однородности товаров,

- 264. В Законе перечислено, какую информацию о

- 265. Правила обеспечения заявок при проведении конкурсов и

- 266. Правила обеспечения заявок при проведении конкурсов и

- 267. Обеспечение исполнения контракта Закреплена обязанность заказчика

- 268. Обеспечение исполнения контракта Размер обеспечения может быть

- 269. Обеспечение исполнения контракта Повышенный размер обеспечения как

- 270. Оценка заявок Помимо цены контракта в Законе

- 271. Рассмотрение и оценка заявок Изменения коснутся

- 272. Рассмотрение и оценка заявок Во-вторых, Законом определены

- 273. Заключение контракта Законом определены следующие сроки

- 274. Заключение контракта Для победителя конкурса, уклоняющегося от

- 275. Заключение контракта Законом определен фиксированный срок для

- 276. Последствия признания конкурса несостоявшимся Ст. 31

- 277. Последствия признания конкурса несостоявшимся Заключение контракта с

- 278. Последствия признания конкурса несостоявшимся Закон установил, что

- 279. Конкурс с ограниченным участием Конкурс

- 280. Конкурс с ограниченным участием При проведении

- 281. Двухэтапный конкурс Законом вводится такой способ

- 282. Двухэтапный конкурс По окончании первого этапа конкурса

- 283. Двухэтапный конкурс Сфера применения двухэтапного конкурса существенно

- 284. Электронный аукцион Аукцион, согласно Закону, может

- 285. Электронный аукцион Законом сокращаются сроки проведения такого

- 286. Электронный аукцион Как и в ходе проведения

- 287. Электронный аукцион Правила действия заказчика при уклонении

- 288. Электронный аукцион В Законе предусмотрены следующие возможные

- 289. Мониторинг, аудит и контроль в сфере

- 290. Мониторинг закупок В соответствии с Законом

- 291. Мониторинг закупок Мониторинг закупок будет обеспечиваться федеральным

- 292. Аудит в сфере закупок Аудит,

- 293. Контроль в сфере закупок Законом

- 294. Разграничение полномочий контролирующих органов Сейчас контроль

- 295. Разграничение полномочий контролирующих органов Закон существенно расширит

Слайд 1Организация финансовой работы в органах государственной власти РФ, субъектах РФ, являющихся

главными распорядителями или распорядителями бюджетных средств, а также в федеральных и региональных органах, использующих средства государственных внебюджетных фондов или распоряжающихся государственной собственностью

Слайд 2Федеральный закон от 23.07.2013 N 252-ФЗ"О внесении изменений в Бюджетный кодекс

Российской Федерации и отдельные законодательные акты Российской Федерации"

Федеральный закон от 23.07.2013 N 252-ФЗ

"О внесении изменений в Бюджетный кодекс Российской Федерации и отдельные законодательные акты Российской Федерации" ,

направлен на регулирование государственного и муниципального финансового контроля,

а также ответственности за нарушение бюджетного законодательства.

Документ вносит изменения в Бюджетный кодекс и КоАП РФ.

Слайд 3Федеральный закон от 23.07.2013 N 252-ФЗ"О внесении изменений в Бюджетный кодекс

Российской Федерации и отдельные законодательные акты Российской Федерации"

С 1 января 2014 года изменится порядок распределения налога на доходы физических лиц между бюджетами различного уровня.

Отчисления в бюджеты субъектов РФ увеличатся на 5% и составят 85%.

Местным бюджетам будет доставаться меньше, чем сейчас — 15%.

От этой суммы в бюджеты муниципальных районов будет отчисляться 5% (сейчас 10%),

от НДФЛ, взимаемого на межселенных территориях — 15% (сейчас 20%).

В бюджеты городских округов отчисления составят 15% вместо 20%.

Слайд 4Федеральный закон от 23.07.2013 N 252-ФЗ"О внесении изменений в Бюджетный кодекс

Российской Федерации и отдельные законодательные акты Российской Федерации"

Новый закон ввел понятия внешнего и внутреннего финансового контроля и установил ответственность за каждый вид нарушений бюджетного законодательства.

Соответствующие изменения, в частности, внесены в статью 265 Бюджетного кодекса. Она дополнена новыми пунктами:

Внешний государственный (муниципальный) финансовый контроль в сфере бюджетных правоотношений

является контрольной деятельностью соответственно Счетной палаты Российской Федерации, контрольно-счетных органов субъектов Российской Федерации и муниципальных образований.

.

Слайд 5Федеральный закон от 23.07.2013 N 252-ФЗ"О внесении изменений в Бюджетный кодекс

Российской Федерации и отдельные законодательные акты Российской Федерации"

Внутренний государственный (муниципальный) финансовый контроль в сфере бюджетных правоотношений

является контрольной деятельностью Федеральной службы финансово-бюджетного надзора,

органов государственного (муниципального) финансового контроля,

являющихся соответственно органами (должностными лицами) исполнительной власти субъектов Российской Федерации, местных администраций…, Федерального казначейства (финансовых органов субъектов Российской Федерации или муниципальных образований)

Слайд 6Федеральный закон от 23.07.2013 N 252-ФЗ"О внесении изменений в Бюджетный кодекс

Российской Федерации и отдельные законодательные акты Российской Федерации"

В документе прописаны полномочия контролирующих органов.

Счетная палата будет следить:

за соблюдением бюджетного законодательства Российской Федерации и иных нормативных правовых актов, регулирующих бюджетные правоотношения, в ходе исполнения бюджета;

за достоверностью, полнотой и соответствием нормативным требованиям составления и представления бюджетной отчетности главных администраторов бюджетных средств, квартального и годового отчета об исполнении бюджета;

за состоянием деятельности главных администраторов бюджетных средств по внутреннему финансовому контролю и внутреннему финансовому аудиту.

Также определены обязанности органов внутреннего контроля:

Слайд 7Федеральный закон от 23.07.2013 N 252-ФЗ"О внесении изменений в Бюджетный кодекс

Российской Федерации и отдельные законодательные акты Российской Федерации"

Федеральное казначейство (финансовые органы субъектов Российской Федерации или муниципальных образований)

предлагается наделить полномочиями по осуществлению внутреннего государственного (муниципального) финансового контроля:

за непревышением суммы по операции над лимитами бюджетных обязательств и (или) бюджетными ассигнованиями;

за соответствием содержания проводимой операции коду классификации операций сектора государственного управления, указанному в платежном документе, представленном получателем бюджетных средств;

за наличием документов, подтверждающих возникновение денежного обязательства, подлежащего оплате за счет средств бюджета.

Слайд 8Федеральный закон от 23.07.2013 N 252-ФЗ"О внесении изменений в Бюджетный кодекс

Российской Федерации и отдельные законодательные акты Российской Федерации"

Федеральную службу финансово-бюджетного надзора, органы государственного (муниципального) финансового контроля, являющиеся органами исполнительной власти субъектов Российской Федерации, органами (должностными лицами) местной администрации,

предлагается наделить полномочиями по осуществлению внутреннего государственного (муниципального) финансового контроля:

за соблюдением бюджетного законодательства Российской Федерации и иных нормативных правовых актов, регулирующих бюджетные правоотношения;

за полнотой и достоверностью отчетности о реализации мероприятий государственных (муниципальных) программ, отчетности об исполнении государственных (муниципальных) заданий.

Слайд 9Федеральный закон от 23.07.2013 N 252-ФЗ"О внесении изменений в Бюджетный кодекс

Российской Федерации и отдельные законодательные акты Российской Федерации"

В Бюджетном кодексе появилась глава, где перечислены возможные виды бюджетных нарушений и бюджетных мер принуждения.

К мерам принуждения закон относит:

бесспорное взыскание суммы средств, предоставленных из одного бюджета бюджетной системы Российской Федерации другому бюджету бюджетной системы Российской Федерации;

бесспорное взыскание суммы платы за пользование средствами, предоставленными из одного бюджета бюджетной системы Российской Федерации другому бюджету бюджетной системы Российской Федерации;

бесспорное взыскание пеней за несвоевременный возврат средств бюджета; приостановление (сокращение) предоставления межбюджетных трансфертов (за исключением субвенций);

передача уполномоченному по соответствующему бюджету части полномочий главного распорядителя, распорядителя и получателя бюджетных средств.

Слайд 10Федеральный закон от 23.07.2013 N 252-ФЗ"О внесении изменений в Бюджетный кодекс

Российской Федерации и отдельные законодательные акты Российской Федерации"

Несоблюдение бюджетного законодательства также влечет административную ответственность.

В новой редакции изложен ряд статей КоАП РФ.

За нецелевое расходование бюджетных денег нарушители-юрлица будут платить не фиксированный штраф, а от 5 до 25% от суммы, использованной не по назначению.

Также установлен штраф:

за нарушение сроков возврата бюджетного кредита или процентов по нему,

за нарушение условий предоставления межбюджетных трансфертов, бюджетных инвестиций, субсидий,

а также бюджетной отчетности и смет.

Изменения были одобрены Правительством РФ год назад.

Слайд 11Федеральный закон от 23.07.2013 N 252-ФЗ"О внесении изменений в Бюджетный кодекс

Российской Федерации и отдельные законодательные акты Российской Федерации"

Несоблюдение бюджетного законодательства также влечет административную ответственность.

В новой редакции изложен ряд статей КоАП РФ.

За нецелевое расходование бюджетных денег нарушители-юрлица будут платить не фиксированный штраф, а от 5 до 25% от суммы, использованной не по назначению.

Также установлен штраф:

за нарушение сроков возврата бюджетного кредита или процентов по нему,

за нарушение условий предоставления межбюджетных трансфертов, бюджетных инвестиций, субсидий,

а также бюджетной отчетности и смет.

Изменения были одобрены Правительством РФ год назад.

Слайд 12Приказ Минтруда РФ от 26.04.2013 №167н «Об утверждении рекомендаций по оформлению

трудовых отношений с работником государственного(муниципального) учреждения при введении эффективного контракта»

В связи с введением эффективного контракта,

заключаемого с работниками государственного (муниципального) учреждения, разработаны рекомендации по его оформлению.

Эффективный контракт - это трудовой договор с работником,

в котором конкретизированы

его должностные обязанности,

условия оплаты труда,

показатели и критерии оценки эффективности деятельности для назначения стимулирующих выплат

в зависимости от результатов труда и качества оказываемых государственных (муниципальных) услуг,

а также меры социальной поддержки.

Слайд 13Федеральный закон от 23.07.2013 N 252-ФЗ"О внесении изменений в Бюджетный кодекс

Российской Федерации и отдельные законодательные акты Российской Федерации"

Предусмотрено, в частности, что в случае отсутствия в ранее заключенном трудовом договоре информации о работодателе и работнике учреждения, предусмотренной примерной формой трудового договора,

рекомендуется указывать эту информацию в дополнительном соглашении к трудовому договору.

В дополнительное соглашение к трудовому договору

рекомендуется включать условия, предусмотренные статьей 57 Трудового кодекса РФ (в случае отсутствия этих условий в ранее заключенном трудовом договоре), в частности,

место работы,

трудовую функцию,

условия оплаты труда,

режим рабочего времени и времени отдыха,

компенсации за тяжелую работу и работу с вредными или опасными условиями труда.

Слайд 14Федеральный закон от 23.07.2013 N 252-ФЗ"О внесении изменений в Бюджетный кодекс

Российской Федерации и отдельные законодательные акты Российской Федерации"

Должностные обязанности работника учреждения

рекомендуется отражать непосредственно в тексте трудового договора.

В системах оплаты труда,

трудовых договорах и дополнительных соглашениях к трудовым договорам с работниками учреждений

рекомендуется использовать выплаты стимулирующего и компенсационного характера,

в том числе выплаты за интенсивность и высокие результаты работы, за качество выполняемых работ, премиальные выплаты по итогам работы за месяц, квартал, год.

Слайд 15Федеральный закон от 7 мая 2013г. № 104-ФЗ (Изменения в бюджетной классификации

РФ)

В соответствии с пунктом 2 статьи 18 Бюджетного кодекса РФ в новой редакции к полномочиям Минфина России

относится определение принципов назначения, структуры, порядка формирования и применения кодов бюджетной классификации РФ,

а также присвоение кодов составным частям бюджетной классификации РФ.

Изменения, внесенные в главу 4 «Бюджетная классификация РФ» Бюджетного кодекса РФ,

применяются к правоотношениям, возникающим при составлении и исполнении бюджетов бюджетной системы РФ,

начиная с бюджетов на 2014 год (на 2014 год и на плановый период 2015 и 2016 годов).

В соответствии с")

Слайд 16Федеральный закон от 7 мая 2013г. № 104-ФЗ (Изменения в бюджетной классификации

РФ)

Как и прежде, бюджетная классификация РФ включает:

классификацию доходов бюджетов;

классификацию расходов бюджетов;

классификацию источников финансирования дефицитов бюджетов;

классификацию операций публично-правовых образований (классификацию операций сектора государственного управления).

Как и прежде,")

Слайд 17Федеральный закон от 7 мая 2013г. № 104-ФЗ (Изменения в бюджетной классификации

РФ)

Классификация доходов

Едиными для бюджетов бюджетной системы РФ группами и подгруппами доходов бюджетов являются, в том числе, налоговые и неналоговые доходы.

Их виды перечислены в подпункте 1 пункта 4 статьи 20 Бюджетного кодекса РФ.

Данная норма дополнена новым абзацем,

в соответствии с которым к таким доходам отнесены поступления (перечисления) по урегулированию расчетов между бюджетами бюджетной системы РФ.

Классификация доходовЕдиными")

Слайд 18Федеральный закон от 7 мая 2013г. № 104-ФЗ (Изменения в бюджетной классификации

РФ)

Классификация расходов

Закон № 104-ФЗ внес изменения и дополнения в статью 21 Бюджетного кодекса РФ.

В соответствии с пунктом 4 указанной статьи в новой редакции в составе ведомственной структуры расходов бюджета законом (решением) о бюджете либо в установленных Бюджетным кодексом РФ случаях сводной бюджетной росписью соответствующего бюджета утверждается перечень:

разделов;

подразделов;

целевых статей (государственных (муниципальных) программ и непрограммных направлений деятельности);

групп (подгрупп) видов расходов бюджета.

Классификация расходовЗакон")

Слайд 19Федеральный закон от 7 мая 2013г. № 104-ФЗ (Изменения в бюджетной классификации

РФ)

Классификация расходов

Целевые статьи расходов бюджетов формируются в соответствии с государственными (муниципальными) программами,

не включенными в государственные (муниципальные) программы направлениями деятельности определенных органов,

наиболее значимых учреждений науки, образования, культуры и здравоохранения,

указанных в ведомственной структуре расходов бюджета,

и (или) расходными обязательствами, подлежащими исполнению за счет средств соответствующих бюджетов.

Речь идет об органах госвласти (государственных органах), органах управления государственными внебюджетными фондами, органах местного самоуправления, органах местной администрации.

Классификация расходовЦелевые")

Слайд 20Федеральный закон от 7 мая 2013г. № 104-ФЗ (Изменения в бюджетной классификации

РФ)

Классификация расходов

Каждому публичному нормативному обязательству,

межбюджетному трансферту,

обособленной функции (сфере, направлению) деятельности органов госвласти (органов местного самоуправления)

присваиваются уникальные коды целевых статей расходов соответствующего бюджета.

Перечень и коды целевых статей расходов бюджетов устанавливаются финорганом,

который составляет и организует исполнение бюджета, если иное не установлено Бюджетным кодексом РФ.

Перечень и коды целевых статей расходов бюджетов, финансируемых за счет межбюджетных субсидий,

субвенций и иных межбюджетных трансфертов,

имеющих целевое назначение,

определяются в порядке,

установленном финансовым органом, составляющим и организующим исполнение бюджета,

из которого предоставляются указанные поступления.

Классификация расходовКаждому")

Слайд 21Федеральный закон от 7 мая 2013г. № 104-ФЗ (Изменения в бюджетной классификации

РФ)

Классификация расходов

Перечень и коды целевых статей расходов бюджетов государственных внебюджетных фондов РФ, территориальных государственных внебюджетных фондов

устанавливаются, соответственно, Минфином России, финансовым органом субъекта РФ (п. 4 ст. 21 Бюджетного кодекса РФ).

Кроме того, статья 21 Бюджетного кодекса РФ дополнена новыми пунктами 5, 6 и 7.

В пункте 5 данной статьи сказано, что код вида расходов включает группу, подгруппу и элемент вида расходов.

В пункте 6 приведены группы и подгруппы видов расходов, единых для бюджетов бюджетной системы РФ.

А в пункте 7 названной статьи сказано,

что перечень единых для бюджетов бюджетной системы Российской Федерации элементов видов расходов классификации расходов бюджетов устанавливается Минфином России.

Классификация расходовПеречень")

Слайд 22Федеральный закон от 7 мая 2013г. № 104-ФЗ (Изменения в бюджетной классификации

РФ)

Классификация операций сектора госуправления

Закон № 104-ФЗне оставил без внимания и статью 23.1 Бюджетного кодекса РФ.

В соответствии с новой редакцией статьи 23.1 код КОСГУ включает группу, статью и подстатью классификации операций сектора государственного управления.

Едиными для бюджетов бюджетной системы РФ группами классификации операций сектора госуправления являются:

доходы;

расходы;

поступление нефинансовых активов;

выбытие нефинансовых активов;

поступление финансовых активов;

выбытие финансовых активов;

увеличение обязательств;

уменьшение обязательств.

Перечень каждого из этих показателей из статьи 23. Бюджетного кодекса РФ исключен.

Перечень статей и подстатей КОСГУ устанавливает Минфин России.

В настоящее время действуют Указания о порядке применения бюджетной классификации Российской Федерации на 2013 год и на плановый период 2014 и 2015 годов, утвержденные приказом Минфина России от 21 декабря 2012 г. № 171н.

Классификация операций")

Слайд 23Федеральный закон от 7 мая 2013г. № 104-ФЗ (Изменения в бюджетной классификации

РФ)

Принципы бюджетной системы

Изменения, внесенные в Бюджетный кодекс РФ, коснулись двух принципов, на которых основывается бюджетная система РФ.

Принцип результативности и эффективности использования бюджетных средств теперь называется принципом эффективности использования бюджетных средств (ст. 28 Бюджетного кодекса РФ).

Он означает, что при составлении и исполнении бюджетов участники бюджетного процесса в рамках установленных им бюджетных полномочий

должны исходить из необходимости достижения заданных результатов с использованием наименьшего объема средств (экономности)

и (или) достижения наилучшего результата с использованием определенного бюджетом объема средств (результативности).

Об этом сказано в статье 34 Бюджетного кодекса РФ в редакции Закона № 104-ФЗ.

Расширено определение принципа прозрачности (открытости) (ст. 36 Бюджетного кодекса РФ).

Теперь он, в частности, означает обеспечение доступа к информации, размещенной в интернете на едином портале бюджетной системы РФ.

Принципы бюджетной")

Слайд 24Федеральный закон от 7 мая 2013г. № 104-ФЗ (Изменения в бюджетной классификации

РФ)

Доходы бюджетов

К доходам бюджетов относятся налоговые доходы, неналоговые доходы и безвозмездные поступления.

Перечень налоговых доходов от федеральных налогов и сборов, в том числе налогов, предусмотренных спецрежимами, содержащийся в пункте 2 статьи 56 Бюджетного кодекса РФ, расширен.

К ним добавлена госпошлина (подлежащая зачислению по месту госрегистрации, совершения юридически значимых действий или выдачи документов), в частности:

за выдачу квалификационного аттестата, предоставляющего право осуществлять кадастровую деятельность;

за выдачу свидетельства о госаккредитации региональной спортивной федерации;

за действия уполномоченных органов, связанные с лицензированием пользования участками недр местного значения.

Законом № 104-ФЗ статья 40 Бюджетного кодекса РФ дополнена новым абзацем.

В нем сказано, что по запросу финорганов субъектов РФ, финорганов муниципальных образований органы Федерального казначейства предоставляют информацию из расчетных документов о поступивших от юрлиц платежах, являющихся источниками формирования доходов соответствующего бюджета.

Это касается в том числе консолидированного бюджета субъекта РФ, консолидированного бюджета муниципального района.

Доходы бюджетовК")

Слайд 25Федеральный закон от 7 мая 2013г. № 104-ФЗ (Изменения в бюджетной классификации

РФ)

Расходы бюджетов

Уточнена редакция статьи 69 Бюджетного кодекса РФ.

В соответствии с внесенными поправками,

к бюджетным ассигнованиям, в частности, относятся ассигнования на предоставление бюджетных инвестиций юрлицам,

не являющимся государственными (муниципальными) учреждениями (далее – госучреждения) и государственными (муниципальными) унитарными предприятиями.

Также уточнено, что относится к бюджетным ассигнованиям на оказание государственных (муниципальных) услуг (выполнение работ).

К ним, в частности, относятся ассигнования на предоставление субсидий бюджетным и автономным учреждениям, включая субсидии на финансовое обеспечение выполнения ими государственного (муниципального) задания. А также ассигнования на осуществление бюджетных инвестиций в объекты государственной (муниципальной) собственности (абз. 3, 5 ст. 69.1 Бюджетного кодекса РФ).

Расходы бюджетовУточнена")

Слайд 26Федеральный закон от 7 мая 2013г. № 104-ФЗ (Изменения в бюджетной классификации

РФ)

Расходы бюджетов

Кроме того, к бюджетным ассигнованиям на оказание госуслуг отнесены ассигнования на закупку товаров, работ и услуг для государственных (муниципальных) нужд.

Но за исключением бюджетных ассигнований для обеспечения выполнения функций казенного учреждения

и бюджетных ассигнований на осуществление бюджетных инвестиций в объекты государственной (муниципальной) собственности казенных учреждений (абз. 6 ст. 69.1 Бюджетного кодекса РФ).

Положения абзацев 5 и 6 статьи 69.1 Бюджетного кодекса РФ

применяются к правоотношениям,

возникающим при составлении и исполнении бюджетов бюджетной системы Российской Федерации,

начиная с бюджетов на 2014 год (на 2014 год и на плановый период 2015 и 2016 годов).

Расходы бюджетовКроме")

Слайд 27Федеральный закон от 7 мая 2013г. № 104-ФЗ (Изменения в бюджетной классификации

РФ)

Также внесены изменения в статью 72Бюджетного кодекса РФ «Размещение заказов на поставки товаров, выполнение работ, оказание услуг для государственных или муниципальных нужд».

Причем поправки вступили в силу со дня опубликования Закона № 104-ФЗ – с 8 мая 2013.

Согласно им, госконтракты,

предметом которых является поставка товаров в соответствии с госпрограммой вооружения, утверждаемой Президентом РФ,

могут заключаться в пределах средств, установленных на соответствующие цели указанной программой, на срок ее реализации.

Уточнен порядок реализации госконтрактов,

предметом которых является выполнение работ (оказание услуг),

длительность производственного цикла выполнения (оказания) которых превышает срок действия утвержденных лимитов бюджетных обязательств.

Они могут заключаться в пределах средств,

установленных на соответствующие цели решениями о подготовке и реализации бюджетных инвестиций в объекты государственной (муниципальной) собственности, принимаемыми в соответствии со статьей 79 Бюджетного кодекса РФ,

на срок реализации указанных решений.

Также внесены изменения")

Слайд 28Федеральный закон от 7 мая 2013г. № 104-ФЗ (Изменения в бюджетной классификации

РФ)

Также уточнен порядок заключения иных госконтрактов, заключаемых от имени РФ, субъекта РФ,

и муниципальных контрактов, заключаемых от имени муниципального образования,

предметом которых является выполнение работ (оказание услуг),

длительность производственного цикла выполнения (оказания) которых превышает срок действия утвержденных лимитов бюджетных обязательств.

Они могут заключаться в случаях,

предусмотренных, соответственно, нормативными правовыми актами Правительства РФ, высшего исполнительного органа госвласти субъекта РФ, муниципальными правовыми актами местной администрации муниципального образования,

в пределах средств и на сроки, которые установлены указанными актами,

а также в соответствии с иными решениями этих органов, принимаемыми в определяемом ими порядке.

Также уточнен порядок")

Слайд 29Федеральный закон от 7 мая 2013г. № 104-ФЗ (Изменения в бюджетной классификации

РФ)

Госконтракты, предметом которых является поставка товаров на срок,

превышающий срок действия утвержденных лимитов бюджетных обязательств,

предусматривающие встречные обязательства,

не связанные с предметом их исполнения,

могут заключаться в соответствии с законодательством РФ о контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд.

Они заключаются в пределах средств,

предусмотренных на соответствующие цели государственными программами Российской Федерации и субъекта РФ, в соответствии с решениями Правительства РФ, высшего исполнительного органа госвласти субъекта РФ, принимаемыми в порядке, определяемом данными органами.

Госконтракты, предметом которых")

Слайд 30Федеральный закон от 7 мая 2013г. № 104-ФЗ (Изменения в бюджетной классификации

РФ)

Субсидии

Внесены поправки и в порядок предоставления субсидий некоммерческим организациям, не являющимся казенными учреждениями (ст. 78.1 Бюджетного кодекса РФ).

На основании пункта 1 данной статьи субсидии бюджетным и автономным учреждениям в бюджетах бюджетной системы РФ предусматриваются:

на финансовое обеспечение выполнения ими государственного (муниципального) задания, рассчитанные с учетом нормативных затрат на оказание ими государственных (муниципальных) услуг

и нормативных затрат на содержание государственного (муниципального) имущества;

на иные цели.

Порядок определения объема и предоставления указанных субсидий из федерального бюджета, бюджета субъекта РФ и местного бюджета устанавливается соответственно Правительством РФ, высшим исполнительным органом госвласти субъекта РФ, местной администрацией.

Он должен содержать положения об обязательной проверке главным распорядителем (распорядителем) бюджетных средств, предоставившим субсидию, и органами государственного (муниципального)

финансового контроля соблюдения условий, целей и порядка предоставления таких субсидий.

СубсидииВнесены поправки")

Слайд 31Федеральный закон от 7 мая 2013г. № 104-ФЗ (Изменения в бюджетной классификации

РФ)

Инвестиции в объекты госсобственности

Поправками, внесенными в статью 79 Бюджетного кодекса РФ, уточнено,

что бюджетные инвестиции в объекты капстроительства госсобственности РФ,

субъектов РФ и муниципальной собственности

в форме капвложений в основные средства государственных (муниципальных) учреждений и государственных (муниципальных) унитарных предприятий

предусматриваются в соответствии:

с госпрограммами РФ и субъекта РФ, муниципальными программами;

с нормативными правовыми актами Правительства РФ, высшего исполнительного органа госвласти субъекта РФ, местной администрации;

с решениями главных распорядителей бюджетных средств соответствующих бюджетов.

Инвестиции в")

Слайд 32Федеральный закон от 7 мая 2013г. № 104-ФЗ (Изменения в бюджетной классификации

РФ)

Инвестиции в объекты госсобственности

Решения о подготовке и реализации таких бюджетных инвестиций в основные средства федеральных госучреждений сметной стоимостью более 1,5 млрд руб.

и в объекты капитального строительства государственных унитарных предприятий независимо от их сметной стоимости,

не включенные в госпрограммы РФ,

принимаются Правительством РФ.

Решения о подготовке и реализации бюджетных инвестиций в объекты капитального строительства государственной собственности РФ сметной стоимостью менее 1,5 млрд руб.,

не включенные в госпрограммы РФ,

принимаются главным распорядителем средств федерального бюджета (субъектом бюджетного планирования)

в порядке, определяемом Правительством РФ.

Инвестиции в")

Слайд 33Федеральный закон от 7 мая 2013г. № 104-ФЗ (Изменения в бюджетной классификации

РФ)

Инвестиции в объекты госсобственности

Правила принятия решения о подготовке и реализации бюджетных инвестиций в объекты капитального строительства государственной собственности Российской Федерации, не включенные в долгосрочные (федеральные) целевые программы, утверждены постановлением Правительства РФ от 30 апреля 2008 г. № 324.

Важно запомнить

Изменения в Бюджетном кодексе РФ, касающиеся бюджетной классификации РФ и бюджетных ассигнований,

применяются к правоотношениям, возникающим при составлении и исполнении бюджетов бюджетной системы РФ,

начиная с бюджетов на 2014 год (на 2014 год и на плановый период 2015 и 2016 годов).

Инвестиции в")

Слайд 34Приказ Минздрава России от 29.12.2012 N 1631н "Об утверждении Порядка определения цен

(тарифов) на медицинские услуги, предоставляемые медицинскими организациями, являющимися бюджетными и казенными государственными учреждениями, находящимися в ведении Министерства здравоохранения Российской Федерации"

Зарегистрировано в Минюсте России 18.04.2013 N 28186.

Бюджетные медицинские учреждения самостоятельно определяют цены на медицинские услуги в соответствии с размерами расчетных и расчетно-нормативных затрат на их оказание и на содержание имущества

При этом цены (тарифы) на медицинские услуги определяются с учетом:

анализа фактических затрат учреждения на оказание медицинских услуг по основным видам деятельности в предшествующие периоды;

прогнозной информации о динамике изменения уровня цен в составе затрат на оказание учреждением медицинских услуг по основным видам деятельности, включая регулируемые государством цены на товары, работы, услуги субъектов естественных монополий;

анализа существующего и прогнозируемого объема рыночных предложений на аналогичные услуги и уровня цен на них, и спроса на аналогичные услуги.

Слайд 35Приказ Минздрава России от 29.12.2012 N 1631н "Об утверждении Порядка определения цен

(тарифов) на медицинские услуги, предоставляемые медицинскими организациями, являющимися бюджетными и казенными государственными учреждениями, находящимися в ведении Министерства здравоохранения Российской Федерации"

Зарегистрировано в Минюсте России 18.04.2013 N 28186.

Цены (тарифы) на медицинские услуги устанавливаются с учетом покрытия издержек учреждений на оказание данных услуг, при этом рекомендуется предусматривать рентабельность не более 20 процентов.

Учреждения за выполнение платных медицинских услуг

в ночное время,

а также в выходные и праздничные дни

имеют право применять к утвержденным ценам на эти услуги повышающий коэффициент,

но не более чем:

за оказание платных медицинских услуг в ночное время - 30 процентов;

за оказание платных медицинских услуг в выходные и праздничные дни - 50 процентов.

Повышающий коэффициент не применяется при оказании медицинской помощи в неотложной форме, в том числе женщинам в период беременности, родов, в послеродовом периоде, новорожденным и детям.

Слайд 36Приказ Минфина России от 11.03.2013 N 26н "Об утверждении Правил подготовки и

уточнения программы разработки федеральных стандартов бухгалтерского учета, за исключением программы разработки федеральных стандартов бухгалтерского учета для организаций государственного сектора"

Зарегистрировано в Минюсте России 19.04.2013 N 28242.

Определены правила подготовки Минфином России программы разработки федеральных стандартов бухгалтерского учета (кроме стандартов для организаций государственного сектора)

Проект программы представляет собой перечень подлежащих разработке проектов федеральных стандартов бухучета,

подготавливаемый Минфином России ежегодно на три календарных года - очередной год и двухлетний плановый период.

Слайд 37Приказ Минфина России от 11.03.2013 N 26н "Об утверждении Правил подготовки и

уточнения программы разработки федеральных стандартов бухгалтерского учета, за исключением программы разработки федеральных стандартов бухгалтерского учета для организаций государственного сектора"

Зарегистрировано в Минюсте России 19.04.2013 N 28242.

Не позднее 1 ноября года, предшествующего очередному году программы,

субъектами негосударственного регулирования бухучета

могут представляться в Минфин России предложения к проекту программы,

включающие в себя разработку новых проектов федеральных стандартов,

а также уточнения в отношении проектов стандартов, подлежащих разработке в плановом периоде.

Субъекты также могут сообщать в предложении о взятии на себя обязательства разработать проект федерального стандарта, предлагаемый ими.

Проект размещается в Интернете для публичного обсуждения.

Слайд 38Приказ Казначейства России от 29.11.2012 N 18н"О сроках представления годовой отчетности

об использовании бюджетов государственных внебюджетных фондов Российской Федерации, годовой отчетности об исполнении консолидированных бюджетов субъектов Российской Федерации и бюджетов территориальных государственных внебюджетных фондов,

сводной бухгалтерской отчетности бюджетных и автономных учреждений за 2012 год, месячной и квартальной отчетности в 2013 году"

Зарегистрировано в Минюсте России 01.02.2013 N 26795.

Определены сроки представления в 2013 году месячной и квартальной отчетности:

- об исполнении бюджетов государственных внебюджетных фондов РФ, консолидированных бюджетов субъектов РФ и бюджетов территориальных государственных внебюджетных фондов

– 15 число месяца, следующего за отчетным периодом;

- сводной квартальной бухгалтерской отчетности автономных и бюджетных учреждений,

в отношении которых функции и полномочия учредителя осуществляются органами исполнительной власти субъектов РФ, органами местного самоуправления,

- 25 число месяца, следующего за отчетным периодом.

Слайд 39Письмо Минфина России от 28.03.2013 N 02-06-07/9937

Минфином России сообщен состав бухгалтерской

(финансовой) отчетности, представляемой в налоговые органы организациями государственного сектора

Инструкцией, утвержденной Приказом Минфина России от 28.12.2010 N 191н,

установлен состав форм бюджетной отчетности, представляемой органами государственной власти, иными органами и организациями, поименованными в пункте 1 названной Инструкции.

Инструкцией, утвержденной Приказом Минфина России от 28.12.2010 N 191н,

установлен состав форм бюджетной отчетности, представляемой органами государственной власти, иными органами и организациями, поименованными в пункте 1 названной Инструкции.

отчетности, представляемой в")

Слайд 40Письмо Минфина России от 28.03.2013 N 02-06-07/9937

Приказом Минфина России от 25.03.2011

N 33н установлен состав форм бухгалтерской (финансовой) отчетности для бюджетных и автономных государственных (муниципальных) учреждений.

В связи с тем, что указанная отчетность в основном содержит информацию о выполнении организациями государственных функций,

в налоговые органы бухгалтерскую (финансовую) отчетность следует представлять в сокращенном составе.

Так, например, сообщается,

что получатели бюджетных средств представляют баланс (ф. 0503130) в соответствии с Приказом N 191н;

бюджетные и автономные учреждения представляют баланс (ф. 0503730),

а также некоторые иные формы отчетности (ф. 0503737, 0503721, 0503769, 0503779), утвержденные Приказом N 33н, формируемые с учетом приведенных рекомендаций.

В связи с тем, что указанная отчетность в основном содержит информацию о выполнении организациями государственных функций,

в налоговые органы бухгалтерскую (финансовую) отчетность следует представлять в сокращенном составе.

Так, например, сообщается,

что получатели бюджетных средств представляют баланс (ф. 0503130) в соответствии с Приказом N 191н;

бюджетные и автономные учреждения представляют баланс (ф. 0503730),

а также некоторые иные формы отчетности (ф. 0503737, 0503721, 0503769, 0503779), утвержденные Приказом N 33н, формируемые с учетом приведенных рекомендаций.

Слайд 41Приказ Минфина России от 21.12.2012 N 171н "Об утверждении Указаний о

порядке применения бюджетной классификации Российской Федерации на 2013 год и на плановый период 2014 и 2015 годов"

Приказом Минфина России от 21.12.2012 N 171н утверждены Указания о порядке применения бюджетной классификации РФ на 2013 г. и на плановый период 2014 и 2015 гг.

В данном документе содержатся коды бюджетной классификации,

которые необходимо использовать при заполнении платежных поручений на перечисление налогов, страховых взносов и иных платежей.

Новые коды введены, в частности, для пенсионных взносов, налога, перечисляемого при применении патентной системы, и т.д.

Слайд 42Определение рыночной стоимости актива

В практической деятельности бюджетных учреждений возникают ситуации,

когда

необходимо определить рыночную стоимость того или иного имущества.

Слайд 43Рыночная стоимость для целей бухучета

Случаи, в которых необходимо определить рыночную

стоимость имущества, приведены в Инструкции к Единому плану счетов бухгалтерского учета, утвержденной Приказом МФ РФ от 1 декабря 2010г. №157 .

Учреждению придется определять рыноную стоимость в случае:

получения нефинансовых активов по договору дарения

(п.25 Инструкции);

выявления неучтенных финансовых активов в результате проверки и (или) инвентаризации (п.21 Инструкции);

получения материальных запасов в результате разборки, утилизации (ликвидации) основных средств или иного имущества(п.106 Инструкции);

выявления ущерба, при недостаче, хищении (п.220 Инструкции).

Учреждению придется определять рыноную стоимость в случае:

получения нефинансовых активов по договору дарения

(п.25 Инструкции);

выявления неучтенных финансовых активов в результате проверки и (или) инвентаризации (п.21 Инструкции);

получения материальных запасов в результате разборки, утилизации (ликвидации) основных средств или иного имущества(п.106 Инструкции);

выявления ущерба, при недостаче, хищении (п.220 Инструкции).

Слайд 44Рыночная стоимость для целей бухучета

Случаи, в которых необходимо определить рыночную

стоимость имущества, приведены в Инструкции к Единому плану счетов бухгалтерского учета, утвержденной Приказом МФ РФ от 1 декабря 2010г. №157 .

Учреждению придется определять рыноную стоимость в случае:

получения нефинансовых активов по договору дарения

(п.25 Инструкции);

выявления неучтенных финансовых активов в результате проверки и (или) инвентаризации (п.21 Инструкции);

получения материальных запасов в результате разборки, утилизации (ликвидации) основных средств или иного имущества(п.106 Инструкции);

выявления ущерба, при недостаче, хищении (п.220 Инструкции).

Учреждению придется определять рыноную стоимость в случае:

получения нефинансовых активов по договору дарения

(п.25 Инструкции);

выявления неучтенных финансовых активов в результате проверки и (или) инвентаризации (п.21 Инструкции);

получения материальных запасов в результате разборки, утилизации (ликвидации) основных средств или иного имущества(п.106 Инструкции);

выявления ущерба, при недостаче, хищении (п.220 Инструкции).

Слайд 45Рыночная стоимость для целей бухучета

В соответствии с пунктом 22 Инструкции нефинансовые

активы – это имущество, относящееся исходя из положений Инструкции к:

основным средствам;

нематериальным активам;

непроизведенным активам;

материальным запасам;

имуществу, составляющему государственную (муниципальную) казну;

иным видам материальных ценностей.

основным средствам;

нематериальным активам;

непроизведенным активам;

материальным запасам;

имуществу, составляющему государственную (муниципальную) казну;

иным видам материальных ценностей.

Слайд 46Рыночная стоимость для целей бухучета

Под текущей рыночной стоимостью понимается сумма денежных

средств,

которая может быть получена в результате продажи активов на дату принятия к учету (п.25 Инструкции).

Текущая рыночная стоимость в целях принятия к бухгалтерскому учету объекта нефинансового актива определяется на основе цены, действующей на дату принятия к учету (оприходования) имущества,

полученного безвозмездно, на данный или аналогичный вид имущества.

Ее определением должна заниматься комиссия по поступлению и выбытию активов, созданная в учреждении на постоянной основе.

которая может быть получена в результате продажи активов на дату принятия к учету (п.25 Инструкции).

Текущая рыночная стоимость в целях принятия к бухгалтерскому учету объекта нефинансового актива определяется на основе цены, действующей на дату принятия к учету (оприходования) имущества,

полученного безвозмездно, на данный или аналогичный вид имущества.

Ее определением должна заниматься комиссия по поступлению и выбытию активов, созданная в учреждении на постоянной основе.

Слайд 47Рыночная стоимость для целей бухучета

При определении текущей рыночной стоимости в целях

принятия к бухучету объекта нефинансового актива комиссия использует:

данные о ценах на аналогичные материальные ценности, полученные в письменной форме от организаций-изготовителей;

сведения об уровне цен, имеющиеся у органов государственной статистики, торговых инспекций, а также в средствах массовой информации и специальной литературе;

экспертные заключения (в том числе экспертов, привлеченных на добровольных началах к работе в комиссии по поступлению и выбытию активов) о стоимости отдельных (аналогичных) объектов нефинансовых активов.

данные о ценах на аналогичные материальные ценности, полученные в письменной форме от организаций-изготовителей;

сведения об уровне цен, имеющиеся у органов государственной статистики, торговых инспекций, а также в средствах массовой информации и специальной литературе;

экспертные заключения (в том числе экспертов, привлеченных на добровольных началах к работе в комиссии по поступлению и выбытию активов) о стоимости отдельных (аналогичных) объектов нефинансовых активов.

Слайд 48Рыночная стоимость для целей бухучета

Данные о действующей цене должны быть подтверждены

документально,

а в случаях невозможности документального подтверждения – экспертным путем.

Разработчики Инструкции достаточно гибко подошли к вопросу того,

каким образом можно определять текущую рыночную стоимость имущества.

В первую очередь речь идет о подтверждении путем анализа различных документов

и, только если такой способ оказывается нерезультативным,

путем привлечения соответствующих экспертов, в том числе профессиональных оценщиков.

а в случаях невозможности документального подтверждения – экспертным путем.

Разработчики Инструкции достаточно гибко подошли к вопросу того,

каким образом можно определять текущую рыночную стоимость имущества.

В первую очередь речь идет о подтверждении путем анализа различных документов

и, только если такой способ оказывается нерезультативным,

путем привлечения соответствующих экспертов, в том числе профессиональных оценщиков.

Слайд 49Рыночная стоимость для целей бухучета

К примеру, если речь идет о дарении

(или, если сказать точнее, пожертвовании) государственному научному учреждению того или иного исследовательского оборудования,

то стоимость такого оборудования может быть документально подтверждена из различных источников (например, путем обращения к фирмам-производителям подобного оборудования, фирмам-дилерам и т. п.).

Однако когда речь идет об уникальных предметах или же предметах, оборот которых достаточно узок (например, предметах искусства),

то здесь не избежать обращения к экспертному сообществу, в том числе узкоспециализированному (например, к экспертам-искусствоведам).

то стоимость такого оборудования может быть документально подтверждена из различных источников (например, путем обращения к фирмам-производителям подобного оборудования, фирмам-дилерам и т. п.).

Однако когда речь идет об уникальных предметах или же предметах, оборот которых достаточно узок (например, предметах искусства),

то здесь не избежать обращения к экспертному сообществу, в том числе узкоспециализированному (например, к экспертам-искусствоведам).

Слайд 50Рыночная стоимость для целей бухучета

Для оценки безвозмездно полученного имущества можно использовать

методы, применяемые для целей налогообложения.

Такой способ оценки позволит избежать возможной разницы между первоначальной стоимостью объекта в бухгалтерском и налоговом учете.

Выбранный вариант оценки активов нужно закрепить в учетной политике для целей бухгалтерского учета.

Такой способ оценки позволит избежать возможной разницы между первоначальной стоимостью объекта в бухгалтерском и налоговом учете.

Выбранный вариант оценки активов нужно закрепить в учетной политике для целей бухгалтерского учета.

Слайд 51Налоговый учет

При поступлении имущества безвозмездно

или при выявлении неучтенных активов в

результате инвентаризации у учреждения

возникает внереализационный доход (п. 8, 20 ст. 250 Налогового кодекса РФ).

Он оценивается исходя из рыночных цен, определяемых с учетом положений статьи 105.3 Налогового кодекса РФ.

Доход должен быть оценен не ниже остаточной стоимости, определяемой по правилам главы 25 «Налог на прибыль организаций» Налогового кодекса РФ,

– по амортизируемому имуществу

и не ниже затрат на производство (приобретение)

– по иному имуществу.

возникает внереализационный доход (п. 8, 20 ст. 250 Налогового кодекса РФ).

Он оценивается исходя из рыночных цен, определяемых с учетом положений статьи 105.3 Налогового кодекса РФ.

Доход должен быть оценен не ниже остаточной стоимости, определяемой по правилам главы 25 «Налог на прибыль организаций» Налогового кодекса РФ,

– по амортизируемому имуществу

и не ниже затрат на производство (приобретение)

– по иному имуществу.

Слайд 52Налоговый учет

Информация о ценах должна быть подтверждена получателем имущества документально или

путем проведения независимой оценки.

Таким образом, в момент безвозмездного получения основных средств (то есть при отражении на счетах 101 00, 106 00)

их рыночную стоимость нужно включить в состав доходов для целей исчисления налога на прибыль.

Однако из данного правила есть исключение.

При определении налоговой базы в составе доходов не нужно учитывать имущество, перечисленное в статье 251 Налогового кодекса РФ.

Таким образом, в момент безвозмездного получения основных средств (то есть при отражении на счетах 101 00, 106 00)

их рыночную стоимость нужно включить в состав доходов для целей исчисления налога на прибыль.

Однако из данного правила есть исключение.

При определении налоговой базы в составе доходов не нужно учитывать имущество, перечисленное в статье 251 Налогового кодекса РФ.

Слайд 53Налоговый учет

В налоговых доходах не учитывается имущество, полученное:

государственными и муниципальными учреждениями

по решению органов исполнительной власти всех уровней (подп. 8 п. 1 ст. 251 Налогового кодекса РФ);

учреждением в рамках целевого финансирования (подп. 14 п. 1 ст. 251 Налогового кодекса РФ);

от других организаций или граждан в форме пожертвования (подп. 1 п. 2 ст. 251 Налогового кодекса РФ)

(Образовательные учреждения могут не учитывать при определении базы по налогу на прибыль безвозмездно поступившее имущество на основании подпункта 22 пункта 1 статьи 251 Налогового кодекса РФ.

Но только при условии, что оно получено учебным заведением на ведение им уставной деятельности.)

учреждением в рамках целевого финансирования (подп. 14 п. 1 ст. 251 Налогового кодекса РФ);

от других организаций или граждан в форме пожертвования (подп. 1 п. 2 ст. 251 Налогового кодекса РФ)

(Образовательные учреждения могут не учитывать при определении базы по налогу на прибыль безвозмездно поступившее имущество на основании подпункта 22 пункта 1 статьи 251 Налогового кодекса РФ.

Но только при условии, что оно получено учебным заведением на ведение им уставной деятельности.)

Слайд 54Налоговый учет

Не включать в состав доходов целевые поступления можно при одновременном

соблюдении следующих условий:

полученные активы используются по назначению, определенному передающей стороной,

учреждение ведет раздельный учет доходов (расходов), полученных (произведенных) в рамках целевых поступлений.

Такой порядок установлен в пункте2 статьи 251 Налогового кодекса РФ.

Важно запомнить

Рыночную цену безвозмездно полученного имущества подтверждают документально

или путем проведения независимой оценки.

полученные активы используются по назначению, определенному передающей стороной,

учреждение ведет раздельный учет доходов (расходов), полученных (произведенных) в рамках целевых поступлений.

Такой порядок установлен в пункте2 статьи 251 Налогового кодекса РФ.

Важно запомнить

Рыночную цену безвозмездно полученного имущества подтверждают документально

или путем проведения независимой оценки.

Слайд 55

Единые рекомендации

по установлению на федеральном, региональном

и местном уровнях

систем оплат труда работников

государственных и муниципальных учреждений на 2013 год

и местном уровнях

систем оплат труда работников

государственных и муниципальных учреждений на 2013 год

Слайд 56

Утверждены Единые рекомендации по установлению на федеральном, региональном и местном уровнях систем

оплаты труда работников государственных и муниципальных учреждений на 2013 год.

(Решение Российской трехсторонней комиссии по регулированию социально-трудовых отношений от 21 декабря 2012 года, протокол №11)

(Решение Российской трехсторонней комиссии по регулированию социально-трудовых отношений от 21 декабря 2012 года, протокол №11)

Слайд 57Структура рекомендаций

Рекомендации разработаны в соответствии с требованиями статьи 135 Трудового кодекса

РФ в целях обеспечения единых подходов к регулированию зарплаты работников организаций бюджетной сферы.

Любые рекомендации по своей правовой природе не относятся к числу обязательных для исполнения нормативных правовых актов.

Но в данном случае утвержденные Рекомендации будут учитываться Правительством РФ,

органами государственной власти субъектов РФ,

а также органами местного самоуправления при определении объемов финансового обеспечения государственных и муниципальных учреждений и разработке законов и иных нормативных правовых актов по оплате труда.

Любые рекомендации по своей правовой природе не относятся к числу обязательных для исполнения нормативных правовых актов.

Но в данном случае утвержденные Рекомендации будут учитываться Правительством РФ,

органами государственной власти субъектов РФ,

а также органами местного самоуправления при определении объемов финансового обеспечения государственных и муниципальных учреждений и разработке законов и иных нормативных правовых актов по оплате труда.

Слайд 58Структура рекомендаций

По своей структуре и содержанию новые Рекомендации не имеют принципиальных

отличий от аналогичных рекомендаций, принятых в прошлые годы.

Некоторые разделы Рекомендаций носят в большей степени общетеоретический, декларативный характер,

а также содержат ссылки на положения действующих нормативных правовых актов,

которыми необходимо руководствоваться в процессе установления систем оплаты труда работников государственных и муниципальных учреждений.

Примерами могут служить раздел II ,

посвященный принципам формирования федеральной, региональной и муниципальной систем оплаты труда,

а также раздел III, в котором сформулирован Перечень норм и условий оплаты труда, регламентируемых федеральными законами и иными нормативными правовыми актами Российской Федерации.

Некоторые разделы Рекомендаций носят в большей степени общетеоретический, декларативный характер,

а также содержат ссылки на положения действующих нормативных правовых актов,

которыми необходимо руководствоваться в процессе установления систем оплаты труда работников государственных и муниципальных учреждений.

Примерами могут служить раздел II ,

посвященный принципам формирования федеральной, региональной и муниципальной систем оплаты труда,

а также раздел III, в котором сформулирован Перечень норм и условий оплаты труда, регламентируемых федеральными законами и иными нормативными правовыми актами Российской Федерации.

Слайд 59Принципы формирования систем оплаты труда

В качестве принципов формирования систем оплаты труда

закреплено обеспечение:

зависимости зарплаты каждого работника от его квалификации,

сложности выполняемой работы,

количества и качества затраченного труда без ограничения ее максимальным размером;

равной оплаты за труд равной ценности при установлении размеров тарифных ставок, окладов (должностных окладов), ставок заработной платы, выплат компенсационного и стимулирующего характера,

а также недопущение какой бы то ни было дискриминации

– различий, исключений и предпочтений, не связанных с деловыми качествами работников и результатами их труда.

зависимости зарплаты каждого работника от его квалификации,

сложности выполняемой работы,

количества и качества затраченного труда без ограничения ее максимальным размером;

равной оплаты за труд равной ценности при установлении размеров тарифных ставок, окладов (должностных окладов), ставок заработной платы, выплат компенсационного и стимулирующего характера,

а также недопущение какой бы то ни было дискриминации

– различий, исключений и предпочтений, не связанных с деловыми качествами работников и результатами их труда.

Слайд 60Принципы формирования систем оплаты труда

Системы оплаты труда (в том числе тарифные)

работников государственных и муниципальных учреждений

устанавливаются коллективными договорами, соглашениями, локальными нормативными актами.

При этом есть определенная специфика.

В федеральных государственных учреждениях системы оплаты труда устанавливаются в соответствии с федеральными законами и иными нормативными правовыми актами Российской Федерации,

в государственных учреждениях субъектов РФ – согласно федеральным законам и иным нормативными правовым актам Российской Федерации и субъектов РФ.

При установлении систем оплаты труда в муниципальных учреждениях

к федеральным и региональным нормативным правовым актам добавляются также нормативные правовые акты органов местного самоуправления.

устанавливаются коллективными договорами, соглашениями, локальными нормативными актами.

При этом есть определенная специфика.

В федеральных государственных учреждениях системы оплаты труда устанавливаются в соответствии с федеральными законами и иными нормативными правовыми актами Российской Федерации,

в государственных учреждениях субъектов РФ – согласно федеральным законам и иным нормативными правовым актам Российской Федерации и субъектов РФ.

При установлении систем оплаты труда в муниципальных учреждениях

к федеральным и региональным нормативным правовым актам добавляются также нормативные правовые акты органов местного самоуправления.

работников государственных и муниципальных")

Слайд 61Оплата труда в отраслях

Специальные разделы Рекомендаций посвящены системам оплаты труда работников

государственных и муниципальных учреждений

( раздел IV ),

федеральных государственных учреждений (раздел V ),

руководителей государственных и муниципальных учреждений, их заместителей и главных бухгалтеров (раздел VI ).

Отдельный раздел VII Рекомендаций касается вопросов формирования фондов оплаты труда в государственных и муниципальных учреждениях.

Слайд 62Зарплата руководителей

Так, в частности, оговорено, что заработная плата руководителей учреждений, их

заместителей и главных бухгалтеров состоит

из должностного оклада,

выплат компенсационного и стимулирующего характера.

В свою очередь должностные оклады устанавливаются руководителям учреждений в зависимости от факторов сложности труда,

в том числе связанных с масштабом управления, особенностью деятельности и значимостью учреждений.

из должностного оклада,

выплат компенсационного и стимулирующего характера.

В свою очередь должностные оклады устанавливаются руководителям учреждений в зависимости от факторов сложности труда,

в том числе связанных с масштабом управления, особенностью деятельности и значимостью учреждений.

Слайд 63Зарплата руководителей

Выплаты компенсационного характера назначаются руководителям в зависимости от условий их

труда

в соответствии с трудовым законодательством, иными нормативными правовыми актами Российской Федерации, содержащими нормы трудового права.

Что касается выплат стимулирующего характера,

то их рекомендуется устанавливать в зависимости от исполнения руководителями целевых показателей эффективности работы, определяемых органом госвласти или органом местного самоуправления,

в ведении которого находится учреждение.

В качестве показателя эффективности работы руководителя учреждения может быть указан рост средней заработной платы работников учреждения в отчетном году

по сравнению с предшествующим годом

без учета повышения размера заработной платы в соответствии с решениями вышестоящих органов.

в соответствии с трудовым законодательством, иными нормативными правовыми актами Российской Федерации, содержащими нормы трудового права.

Что касается выплат стимулирующего характера,

то их рекомендуется устанавливать в зависимости от исполнения руководителями целевых показателей эффективности работы, определяемых органом госвласти или органом местного самоуправления,

в ведении которого находится учреждение.

В качестве показателя эффективности работы руководителя учреждения может быть указан рост средней заработной платы работников учреждения в отчетном году

по сравнению с предшествующим годом

без учета повышения размера заработной платы в соответствии с решениями вышестоящих органов.

Слайд 64Зарплата руководителей

Рекомендуется устанавливать предельный уровень соотношения средней зарплаты руководителей и работников

учреждений за отчетный год в кратности от 1 до 8 (п.24 Инструкции).

При этом особо отмечается, что должностные оклады заместителей руководителей учреждений и главных бухгалтеров устанавливаются на 10–30 процентов ниже должностных окладов руководителей этих учреждений.

(Другие условия оплаты труда данных работников определяются коллективными договорами, локальными актами учреждений, трудовым договором.)

При этом особо отмечается, что должностные оклады заместителей руководителей учреждений и главных бухгалтеров устанавливаются на 10–30 процентов ниже должностных окладов руководителей этих учреждений.

(Другие условия оплаты труда данных работников определяются коллективными договорами, локальными актами учреждений, трудовым договором.)

Слайд 65Отраслевые особенности

В Рекомендациях сохранено выделение в особые разделы нюансов формирования систем оплаты