- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

О налогах в России в 2010 году презентация

Содержание

- 1. О налогах в России в 2010 году

- 2. Ставки налогов в 2010 году в России

- 3. Ставки налогов в 2010 году в России

- 4. Ставка налога на прибыль в 2010 году

- 5. Ставка налога на доходы физических лиц в

- 6. Ставки налогов в 2010 году при

- 7. Ставки налогов в 2010 году в России

- 8. Коэффициент Кц определяется налогоплательщиком самостоятельно по формуле:

- 9. Ставка НДПИ с 01.01.2009 (продолжение) Средний

- 10. Ставка НДПИ с 01.01.2009 (продолжение) Среднее

- 11. Ставка НДПИ с 01.01.2009 (продолжение) Значение коэффициента

- 12. Ставка НДПИ с 01.01.2009 (продолжение) Степень

- 13. Закон РФ от 21 мая 1993 г.

- 14. Поговорим о Бюджетах!

- 15. Налоговики собрали в 2008г. более 10 трлн. руб.

- 16. В бюджетную систему РФ в 2008г. поступило

- 17. В бюджетную систему РФ в 2008г. поступило

- 20. Задание 1: По опубликованным данным за 2010

- 22. Поступления доходов, администрируемых ФНС, в бюджетную систему РФ в 2008 году

- 23. Задание 2: Построить график прогноза поступления доходов,

- 24. В 2011 году дефицит московского бюджета составит

- 25. Об областном бюджете Тюменской области на 2010

- 26. Об областном бюджете Тюменской области (продолжение) Доходы

- 27. Об областном бюджете Тюменской области (продолжение) С

- 28. Об областном бюджете Тюменской области (продолжение) Объем

Слайд 2Ставки налогов в 2010 году в России

Настоящий текст, представляет собой краткую

Следует иметь в виду, что крайне важное значение имеет не только ставка определенного налога, но и объект налогообложения к которому применяется эта ставка.

Слайд 3Ставки налогов в 2010 году в России

Ставка НДС (Налога на добавленную

Ставка НДС - 18%. Применяется чаще всего

Ставка НДС на отдельные группы товаров - 10%

Ставка НДС - 0%, в основном экспорт, торговля драгметаллами, космос ( точнее см. подпункты с 1 по 10, статьи 164 Налогового кодекса РФ)

В определенных случаях применяются так называемые расчетные ставки

- Производная от ставки НДС 10% - рассчитывается как ( 10 / (100+10) ) * 100%

- Производная от НДС 18% - рассчитывается как ( 18 / (100 + 18) ) * 100%

- Указанные ставки НДС действуют с 01 января 2009 года.

в 2010 году.Ставка")

Слайд 4Ставка налога на прибыль в 2010 году

С 01 января 2009 действует

Ставки налога на прибыль на отдельные виды долговых обязательств: 0%, 9%, 15%

Размер налоговой ставки налога на прибыль по доходам, полученным в виде дивидендов - 0%, 9%, 15%

Размер ставки налога на прибыль для иностранных организаций, на доходы не связанные с деятельностью в РФ через постоянные представительства - 10%, 20%

Ставка налога на прибыль для ЦБ РФ 0%

Ставки налогов в 2010 году в России

Слайд 5Ставка налога на доходы физических лиц в 2010 году.

Основная ставка НДФЛ

Ставка НДФЛ 35% применяется для: А) доходов от стоимости выигрышей и призов, в части превышающих установленные размеры Б) доходы от процентов по вкладам в банках, в части превышающих установленные размеры В) суммы экономии на процентах при получении налогоплательщиками заемных (кредитных) средств, в части превышения установленных размеров

Ставкой НДФЛ 30% облагаются: доходы, получаемые физическими лицами, не являющимися налоговыми резидентами РФ, за исключением доходов, получаемых в виде дивидендов от долевого участия в деятельности российских организаций

Ставка НДФЛ 15% действует в отношении: доходов, получаемых физическими лицами, не являющимися налоговыми резидентами РФ, в виде дивидендов от долевого участия в деятельности российских организаций

Ставка НДФЛ 9% применяется для: А) доходов от долевого участия в деятельности организаций, полученных в виде дивидендов, физическими лицами, являющимися налоговыми резидентами РФ Б) доходов в виде процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 года, а также по доходам учредителей доверительного управления ипотечным покрытием, полученным на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 1 января 2007 года

Ставки налогов в 2010 году в России

Слайд 6

Ставки налогов в 2010 году при применении специальных налоговых режимов:

Ставка ЕСХН

Ставка ЕНВД в 2010 году (единый налог на вмененный доход) - 15% от вмененного дохода

Ставка УСНО в 2010 году с объектом обложения доходы (упрощенная система налогообложения) -6%

Ставка УСНО в 2010 году с объектом обложения доходы минус расходы - 15% Однако законами субъектов РФ могут быть установлены дифференцированные ставки по УСНО (доходы минус расходы), в размерах от 5 до 15%

Ставки налогов в 2010 году в России

Слайд 7Ставки налогов в 2010 году в России

ставка НДПИ на нефть

17 февраля

С 1 января 2007 г. ставка налога на добычу полезных ископаемых (НДПИ) в отношении нефти -419 руб. за 1 т добытой нефти обезвоженной, обессоленной и стабилизированной, умножается на коэффициент, характеризующий динамику мировых цен на нефть (Кц), и на коэффициент, характеризующий степень выработанности конкретного участка недр (Кв).

НДПИ = 419 x Кц x Кв руб/т

В Письме Федеральной налоговой службы от 16 февраля 2010 г. № ШС-22-3/118@ приводятся данные для расчета НДПИ в отношении нефти за январь 2010 года. При среднем уровне цен нефти сорта "Юралс" на средиземноморском и роттердамском рынках нефтяного сырья 75,70 долл. США за баррель и среднем значении в указанном налоговом периоде курса доллара США к рублю 29,9456 Кц составляет 6,9644 (в предыдущем налоговом периоде Кц - 6,7086). Значение Кв определяется налогоплательщиком самостоятельно.

Данные, приведенные в Письме Федеральной налоговой службы от 16 февраля 2010 г. № ШС-22-3/118@ "О данных, необходимых для исчисления НДПИ в отношении нефти, за январь 2010 года" свидетельствуют, что ставка НДПИ в отношении нефти по сравнению с предыдущим налоговым периодом увеличилась.

Слайд 8Коэффициент Кц определяется налогоплательщиком самостоятельно по формуле:

Кц = (Ц

где Ц - средний за налоговый период уровень цен сорта нефти "Юралс" в олларах США за баррель <*>;

Р - среднее значение за налоговый период курса доллара США к рублю Российской Федерации, устанавливаемого Центральным банком Российской Федерации <**>.

Ставка НДПИ с 01.01.2009

x Р /")

Слайд 9Ставка НДПИ с 01.01.2009

(продолжение)

Средний за истекший налоговый период уровень цен нефти сорта

Средние за истекший месяц уровни цен нефти сорта "Юралс" на средиземноморском и роттердамском рынках нефтяного сырья ежемесячно в срок не позднее 15-го числа следующего месяца доводятся через официальные источники информации в порядке, установленном Правительством Российской Федерации.

При отсутствии указанной информации в официальных источниках средний за истекший налоговый период уровень цен нефти сорта "Юралс" на средиземноморском и роттердамском рынках нефтяного сырья определяется налогоплательщиком самостоятельно.

Средний за истекший налоговый период уровень цен нефти сорта")

Слайд 10Ставка НДПИ с 01.01.2009

(продолжение)

Среднее значение за налоговый период курса доллара

Рассчитанный таким образом коэффициент Кц округляется до 4-го знака в соответствии с действующим порядком округления.

Среднее значение за налоговый период курса доллара США к рублю")

Слайд 11Ставка НДПИ с 01.01.2009 (продолжение)

Значение коэффициента Кв определяется налогоплательщиком в зависимости от степени

Значение коэффициента Кв определяется налогоплательщиком в зависимости от степени выработанности (Св) запасов конкретного участка")

Слайд 12Ставка НДПИ с 01.01.2009

(продолжение)

Степень выработанности запасов конкретного участка недр (Св)

Св = N / V

где N - сумма накопленной добычи нефти на конкретном участке недр (включая потери при добыче) по данным государственного баланса запасов полезных ископаемых за календарный год, предшествующий налоговому периоду, в котором происходит применение коэффициента Кв;

V - начальные извлекаемые запасы нефти, утвержденные в установленном порядке с учетом прироста и списания запасов нефти (за исключением списания запасов добытой нефти и потерь при добыче) и определяемые как сумма запасов категорий A, B, C1 и C2 по конкретному участку недр в соответствии с данными государственного баланса запасов полезных ископаемых на 1 января 2006 года.

http://www.consultant.ru/online/base/?req=doc;base=LAW;n=50642

Степень выработанности запасов конкретного участка недр (Св) рассчитывается налогоплательщиком самостоятельно")

Слайд 13Закон РФ от 21 мая 1993 г. N 5003-I "О таможенном

Ставки вывозных таможенных пошлин на нефть сырую не должны превышать размер предельной ставки пошлины, рассчитываемый следующим образом:

при сложившейся за период мониторинга средней цене на нефть сырую марки "Юралс" на мировых рынках нефтяного сырья (средиземноморском и роттердамском) до 109,5 доллара США за 1 тонну (включительно) - в размере 0 процентов;

при превышении сложившейся за период мониторинга средней цены на нефть сырую марки "Юралс" на мировых рынках нефтяного сырья (средиземноморском и роттердамском) уровня 109,5 доллара США за 1 тонну, но не более 146 долларов США за 1 тонну (включительно) - в размере, не превышающем 35 процентов разницы между сложившейся за период мониторинга средней ценой данной нефти в долларах США за 1 тонну и 109,5 доллара США;

при превышении сложившейся за период мониторинга средней цены на нефть сырую марки "Юралс" на мировых рынках нефтяного сырья (средиземноморском и роттердамском) уровня 146 долларов США за 1 тонну, но не более 182,5 доллара США за 1 тонну (включительно) - в размере, не превышающем суммы 12,78 доллара США за 1 тонну и 45 процентов разницы между сложившейся за период мониторинга средней ценой данной нефти в долларах США за 1 тонну и 146 долларами США;

при превышении сложившейся за период мониторинга средней цены на нефть сырую марки "Юралс" на мировых рынках нефтяного сырья (средиземноморском и роттердамском) уровня 182,5 доллара США за 1 тонну - в размере, не превышающем суммы 29,2 доллара США за 1 тонну и 65 процентов разницы между сложившейся за период мониторинга средней ценой данной нефти в долларах США за 1 тонну и 182,5 доллара США.

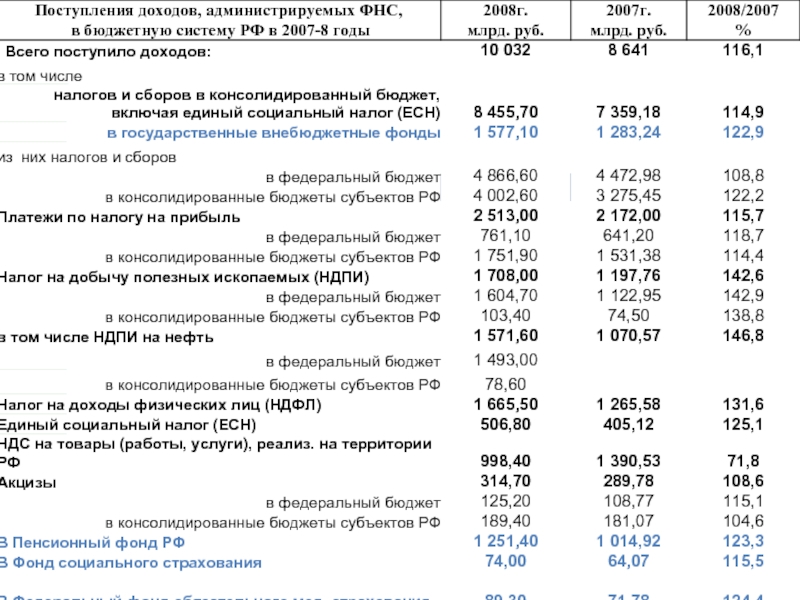

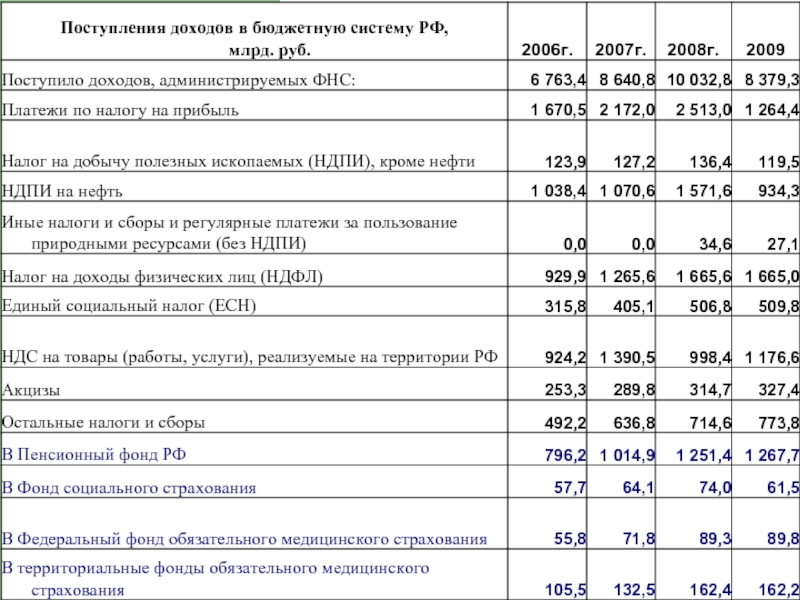

Слайд 16В бюджетную систему РФ в 2008г. поступило 10 трлн. 032 млрд.

Поступления налогов и сборов в консолидированный бюджет, включая единый социальный налог (ЕСН), составили 8 трлн. 455,7 млрд. руб., увеличившись на 14,9%. Поступления в государственные внебюджетные фонды выросли на 22,9% и достигли 1 трлн. 577,1 млрд. руб.

В федеральный бюджет поступило 4 трлн. 866,6 млрд. руб. налогов и сборов (рост на 8,8%). Поступления налогов и сборов в консолидированные бюджеты субъектов РФ составили 4 трлн. 002,6 млрд. руб. (рост на 22,2%).

Платежи по налогу на прибыль за 2008г. выросли на 15,7% и достигли 2 трлн. 513 млрд. руб., из них в федеральный бюджет было зачислено 761,1 млрд. руб. (рост на 18,7%), в консолидированные бюджеты субъектов РФ - 1 трлн. 751,9 млрд. руб. (рост на 14,4%).

Поступление налога на добычу полезных ископаемых (НДПИ) в консолидированный бюджет РФ увеличилось в 2008г. на 42,6% - до 1 трлн. 708 млрд. руб. При этом в федеральный бюджет было зачислено 1 трлн. 604,7 млрд. руб. (рост на 42,9%), в консолидированные бюджеты субъектов РФ - 103,4 млрд. руб. (рост на 38,8%).

Слайд 17В бюджетную систему РФ в 2008г. поступило 10 трлн. 032 млрд.

В том числе НДПИ на нефть поступил в консолидированный бюджет РФ на

1 трлн. 571,6 млрд. руб. (рост на 46,8%), при этом в федеральный бюджет зачислено 1 трлн. 493 млрд. руб., в бюджеты субъектов РФ - 78,6 млрд. руб.

Поступления налога на доходы физических лиц (НДФЛ) в консолидированные бюджеты субъектов РФ выросли на 31,6% - до 1 трлн. 665,5 млрд. руб. Поступления единого социального налога (ЕСН) составили 506,8 млрд. руб. и выросли по сравнению с 2007г. на 25,1%. Поступления НДС на товары (работы, услуги), реализуемые на территории РФ, в 2008г. составили 998,4 млрд. руб. и по сравнению с 2007г. снизились на 28,2%.

Поступление акцизов в бюджетную систему увеличилось в 2008г. на 8,6% и составило 314,7 млрд. руб. В том числе в федеральный бюджет поступило 125,2 млрд. руб., что на 15,1% больше, чем в 2007г., в консолидированные бюджеты субъектов РФ - 189,4 млрд. руб. (рост на 4,6%).

В Пенсионный фонд РФ в 2008г. было зачислено страховых взносов на 1 трлн. 251,4 млрд. руб., что на 23,3% превышает объем поступлений 2007г. В Фонд социального страхования поступило 74 млрд. руб. (+15,5%), в Федеральный фонд обязательного медицинского страхования - 89,3 млрд. руб. (+24,4%), в территориальные фонды обязательного медицинского страхования - 162,4 млрд. руб. (+22,6%).

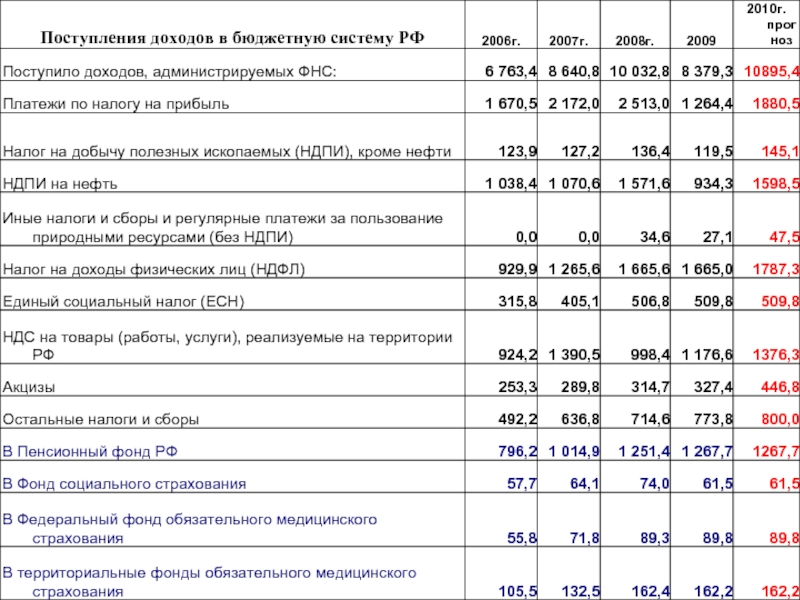

Слайд 20Задание 1:

По опубликованным данным за 2010 год (сайты Минфина, Счетной палаты,

Дать краткое пояснение, как Вы получили результат.

Указать источник используемой информации.

Данные представить в таблице Excel.

достроить столбец")

Слайд 23Задание 2:

Построить график прогноза поступления доходов, администрируемых ФНС, в бюджетную систему

в 2010 году!

Слайд 24В 2011 году дефицит московского бюджета составит 100,8 миллиарда рублей см. сайт

Бюджетно-финансовая комиссия Мосгордумы в понедельник одобрила проект бюджета Москвы на 2011 год, дефицит бюджета составит 100,8 млрд рублей.

Доходная часть бюджета запланирована в сумме 1,192 трлн. рублей, расходная - 1,292 трлн. рублей. "Дефицит бюджета составит 100,8 млрд. рублей. При этом доходная часть по сравнению с текущим годом вырастает на 14%, а расходная - на 4,9%", - заявил на заседании комиссии руководитель столичного департамента финансов Юрий Коростелев.

Предполагаемая доходная база не включает в себя субсидии и субвенции из федерального бюджета, так как бюджет России еще не утвержден. "Представленный прогноз по доходам оценивается как весьма напряженный в связи со сложной ситуацией по поступлению доходов во втором полугодии текущего года", - отметил глава департамента.

Слайд 25Об областном бюджете Тюменской области на 2010 год и на плановый

Доходы областного бюджета

Общий объем доходов областного бюджета на 2010 год запланирован в объеме 87 млрд. рублей, на 2011 год планируются в объеме 74 млрд. рублей, что ниже по сравнению с объемом доходов областного бюджета на 2011 год.

К 2012 году запланировано уменьшение объема доходов областного бюджета до 72 млрд. рублей.

В связи с централизацией с 1 января 2010 года налога на добычу нефти и газового конденсата в федеральном бюджете структура доходной части областного бюджета претерпела кардинальное изменение. Доля безвозмездных поступлений увеличилась с 7,2 % в 2009 году до 42,3 % в 2010 году.

Значительное увеличение безвозмездных поступлений из федерального бюджета объясняется компенсацией потерь областного бюджета в связи с полной централизацией налога на добычу полезных ископаемых в виде углеводородного сырья.

Безвозмездные поступления из федерального бюджета в 2010 году запланированы в объеме 36 млрд. рублей. В последующие годы наблюдается снижение объема безвозмездных поступлений, которые в 2011 году составят 29 млрд. рублей, а в 2012 году – 21 млрд. рублей.

Слайд 26Об областном бюджете Тюменской области (продолжение)

Доходы бюджета на 2010 - 2012

В частности, при формировании проекта бюджета учтены следующие изменения налогового законодательства:

- увеличение с 1 января 2010 года норматива зачисления налоговых доходов от акцизов на алкогольную продукцию в бюджет субъекта Российской Федерации по месту ее производства с 20 % до 40 %;

- увеличение с 1 января 2011 года норматива зачисления в бюджет субъекта Российской Федерации налоговых доходов от налога, взимаемого в связи с применением упрощенной системы налогообложения, с 90 % до 100 %;

- индексация на 2010 - 2012 годы ставок акцизов на подакцизные товары (за исключением алкогольной продукции, спиртосодержащей продукции, вин, пива) на 10 процентов по отношению к их уровню предыдущего года, на пиво -на 50 процентов, на спиртосодержащую продукцию и вино - на 30 процентов;

- централизация с 1 января 2010 года в федеральном бюджете налоговых доходов от налога на добычу полезных ископаемых в виде углеводородного сырья (нефти и газового конденсата).

Доходы бюджета на 2010 - 2012 годы запланированы с учетом")

Слайд 27Об областном бюджете Тюменской области (продолжение)

С изменением с 1 января 2010

В структуре налоговых и неналоговых доходов бюджета на 2010 - 2012 годы наибольшую долю занимает налог на прибыль организаций. Удельный вес налога на прибыль организаций в общем объеме налоговых и неналоговых доходов областного бюджета составит в 2010 году 65,9 %, в 2011 году -61,1 %, в 2012 году - 62,7 %.

Общий объем налоговых доходов областного бюджета планируется на 2010 год в сумме 49 млрд. рублей. К 2012 году объем налоговых доходов областного бюджета увеличится по сравнению с 2010 годом на 1 117 млн. рублей или на 2,3 % и составит порядка 50 млрд. рублей.

Объем поступления налога на прибыль организаций запланирован на 2010 год в сумме 33 млрд. рублей. К 2012 году поступление налога составит 32 млрд. рублей.

Вторым по объему поступления в областной бюджет является налог на доходы физических лиц. Его удельный вес в структуре налоговых и неналоговых доходов областного бюджета составляет в 2010 году 17,6 %, в 2011 году - 19,9 %, в 2012 году -18,8 %.

С изменением с 1 января 2010 года межбюджетных отношений с")

Слайд 28Об областном бюджете Тюменской области (продолжение)

Объем поступления в областной бюджет налога

Наблюдается также увеличение поступления налога на имущество организаций. Удельный вес данного налога в общем объеме налоговых и неналоговых доходов областного бюджета составляет в 2010 году 5,6 %, в 2011 году - 6,7 %, в 2012 году - 6,4 %. В абсолютном выражении объем поступления налога на имущество организаций запланирован на 2010 год в объеме 2 785 млн. рублей. К 2012 году объем поступления данного налога в областной бюджет увеличится по сравнению с 2010 годом на 463 млн. рублей или на 16,6 % и составит более 3 млрд. рублей.

Неналоговые доходы областного бюджета запланированы на 2010 год в объеме 1 млрд. рублей.

Общий объем налоговых и неналоговых доходов областного бюджета планируется на 2010 год в размере 50 млрд. рублей. К 2012 году налоговые и неналоговые доходы областного бюджета составят 50,9 млрд. рублей или 101,5 % к уровню 2010 года.

Объем поступления в областной бюджет налога на доходы физических лиц")