- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Контролінг. Організаційні основи формування та функціонування системи контролінгу на підприємстві презентация

Содержание

- 1. Контролінг. Організаційні основи формування та функціонування системи контролінгу на підприємстві

- 2. Тема лекції: Організаційні основи формування та функціонування системи контролінгу на підприємстві

- 3. Місце служби контролінгу в організаційній структурі підприємства

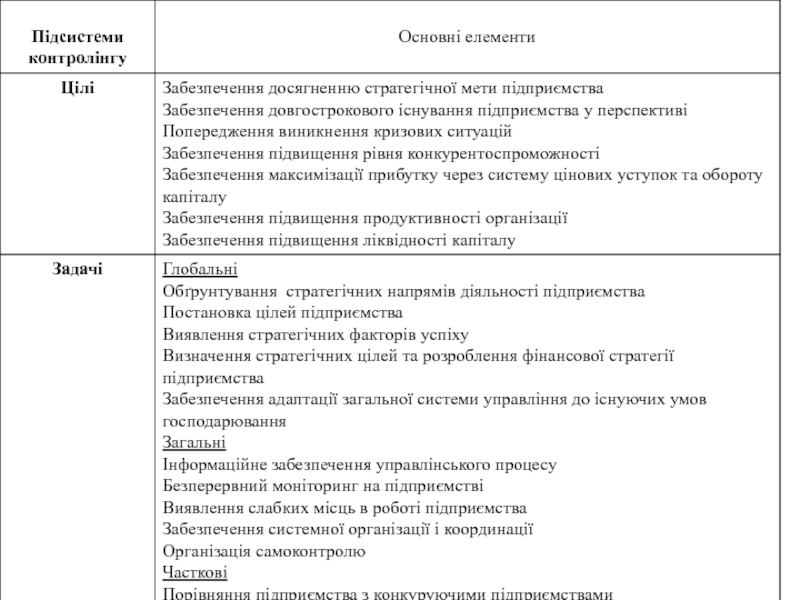

- 4. Система контролінгу - це система, спрямована на

- 5. Підходи до концептуалізації контролінгу в управлінні підприємством 8

- 6. Рис. Функції контролінгу

- 7. В економічній літературі розглядають такі етапи розвитку

- 8. Рис. 1. Піраміда контролінгу Побудовано

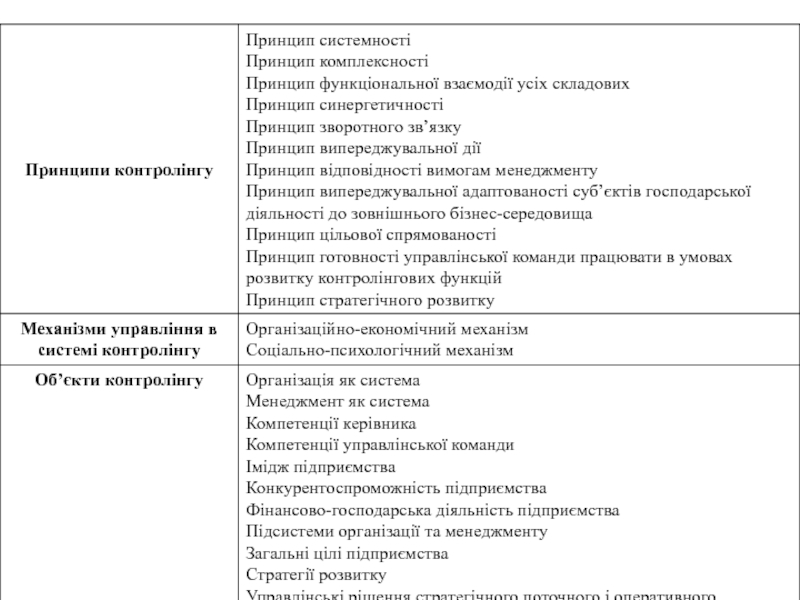

- 9. Організаційно-методологічні основи формування адаптивної системи контролінгу передбачають

- 10. Методологічні основи формування адаптивної системи контролінгу включають

- 11. Важливим моментом при формуванні системи контролінгу є

- 12. Для існування ефективної системи контролінгу на підприємстві

- 13. Модель формування системи контролінгу

- 14. Рис. Структура контролінгу

- 15. Основні вимоги при створенні служби контролінгу на

- 16. Етапи формування системи контролінгу

- 17. Взагалі, при формуванні системи контролінгу, як функціональної

- 21. Головне цільове призначення контролінгу вбачають саме в

- 22. Трансформаційні процеси основних та спеціальних функцій управління підприємством

- 23. Інтеграційні процеси ФСК 22

- 25. Нові принципи планування повинні базуватись на наступному:

- 26. Основні положення методики по створенню системи контролінгу:

- 28. Ринок збуту Ринок постачання Структура

- 29. СУО — система управління організацією; СПУР -

- 30. Переваги та недоліки створення служби контролінгу як самостійного відокремленого підрозділу

- 31. Часткове розподілення функцій контролінгу між функціональними відділами підприємства

- 32. Порівняльні аргументи “за” і “проти” служби контролінгу

- 33. Принципова модель функцій менеджера в системі контролінгу

- 34. Вплив організаційної структури і розміру підприємства на систему контролінгу

- 35. Проблеми і завдання, які постають при впровадженні

- 36. Джерела опору впровадження контролінгу: Групового характеру

- 37. Процес сприйняття інновацій може проходити двома способами:

Слайд 2Тема лекції:

Організаційні основи формування та функціонування системи контролінгу на підприємстві

Слайд 3Місце служби контролінгу в організаційній структурі підприємства

Вимоги та варіанти створення служби

контролінгу. Механізм впровадження системи контролінгу в структуру управління підприємством.

Організація служби контролінгу на підприємстві

Структура і склад служби контролінгу

Інформаційні потоки на підприємстві в системі контролінгу

Можливі варіанти впровадження контролінгу

Організація служби контролінгу на підприємстві

Структура і склад служби контролінгу

Інформаційні потоки на підприємстві в системі контролінгу

Можливі варіанти впровадження контролінгу

Слайд 4Система контролінгу

- це система, спрямована на забезпечення управлінського процесу, орієнтованого на

розв’язання завдань стратегічного розвитку підприємства шляхом інтеграції систем планування, обліку, аналізу та контролю для досягнення синергетичного ефекту від їх цілеспрямованого функціонування.

11

Слайд 7В економічній літературі розглядають такі етапи розвитку загальних систем управління:

Управління на

основі контролю за виконанням завдань, при якому реакція організації на зміни виявляється після завершення дій. Це реактивна адаптація, яка природно властива організації, але вимагає багато часу на обмірковування її неминучості й адаптацію системи до неї.

2. Управління на основі екстраполяції, коли темп змін прискорюється, але майбутнє ще можливо передбачити шляхом екстраполяції минулих тенденцій (довгострокове планування).

3. Управління на основі передбачення змін, коли мають місце раптові явища, а темп змін прискорився, однак не настільки, що можна було б вчасно визначати тенденції і реакцію на них шляхом опрацювання відповідної стратегії (стратегічне планування).

4. Управління на основі гнучких екстрених рішень, коли багато важливих завдань виникає настільки швидко, що їх неможливо передбачити (стратегічне управління)

2. Управління на основі екстраполяції, коли темп змін прискорюється, але майбутнє ще можливо передбачити шляхом екстраполяції минулих тенденцій (довгострокове планування).

3. Управління на основі передбачення змін, коли мають місце раптові явища, а темп змін прискорився, однак не настільки, що можна було б вчасно визначати тенденції і реакцію на них шляхом опрацювання відповідної стратегії (стратегічне планування).

4. Управління на основі гнучких екстрених рішень, коли багато важливих завдань виникає настільки швидко, що їх неможливо передбачити (стратегічне управління)

Слайд 8Рис. 1. Піраміда контролінгу

Побудовано за матеріалами Фалько С.Г., Расселл Кейт

А., Левин Л. Ф. Контроллинг: национальные особенности - российский и американский опыт // Контроллинг. – 2002. - № 1. (С.2-8).

9

Слайд 9Організаційно-методологічні основи формування адаптивної системи контролінгу передбачають насамперед:

розробку принципів створення контролінгу

як системи;

формування цільових функцій адаптивної системи контролінгу;

місце служби контролінгу в організаційній структурі підприємств;

формування функцій контролінгу в загальній системі менеджменту підприємства.

формування цільових функцій адаптивної системи контролінгу;

місце служби контролінгу в організаційній структурі підприємств;

формування функцій контролінгу в загальній системі менеджменту підприємства.

Слайд 10Методологічні основи формування адаптивної системи контролінгу включають в себе наступні питання:

організаційна

структура підприємства та місце служби контролінгу в ній;

аналіз можливих варіантів запровадження служби контролінгу;

встановлення відповідного типу управління;

аналіз інформаційних потоків;

рівень організації систем планування, обліку, аналізу та контролю;

готовність управлінської команди до нововедень.

аналіз можливих варіантів запровадження служби контролінгу;

встановлення відповідного типу управління;

аналіз інформаційних потоків;

рівень організації систем планування, обліку, аналізу та контролю;

готовність управлінської команди до нововедень.

Слайд 11Важливим моментом при формуванні системи контролінгу є дослідження відповідності організаційної структури

цілям підприємства. Для цього необхідно:

встановити вид організаційної структури;

2) провести уточнення цілей (завдань) підприємства;

3) виявити завдання, які не виконуються апаратом управління (відсутня структурна ланка управління);

4) виявити проблеми, що вирішуються не в повному обсязі, або недостатньо якісно (не відповідають призначенню ланок), та невдале підпорядкування ланки;

5) виділити функції, які дублюються кількома ланками (через відсутність зв’язків – лінійних і функціональних).

встановити вид організаційної структури;

2) провести уточнення цілей (завдань) підприємства;

3) виявити завдання, які не виконуються апаратом управління (відсутня структурна ланка управління);

4) виявити проблеми, що вирішуються не в повному обсязі, або недостатньо якісно (не відповідають призначенню ланок), та невдале підпорядкування ланки;

5) виділити функції, які дублюються кількома ланками (через відсутність зв’язків – лінійних і функціональних).

Слайд 12Для існування ефективної системи контролінгу на підприємстві важливим є забезпечення взаємозв’язку

і налагодження інформаційних потоків між усіма функціями управління, це дасть змогу отримання повної, достовірної, своєчасної інформації, необхідної для прийняття управлінських рішень.

Слайд 15Основні вимоги при створенні служби контролінгу на підприємстві:

Можливість отримання необхідної інформації

з бухгалтерії, фінансового відділу, планово-економічного відділу, служби збуту та служби матеріально-технічного постачання

Можливість та повноваження організації за допомогою інших служб збору додаткової інформації, необхідної для аналізу та висновків

Можливість впровадження нових процедур збору аналітичної інформації на постійній основі

Незалежність від будь-якої служби підприємства

Високий інтелектуальний рівень працівників служби контролінга, що забезпечується відбором за фаховим рівнем та тестуванням на знання системи контролінгу, основ стратегічного планування, аналізу, контролю та ін.

Розробка службою контролінга системи звітування, організації моніторингу економічних показників

Можливість та повноваження організації за допомогою інших служб збору додаткової інформації, необхідної для аналізу та висновків

Можливість впровадження нових процедур збору аналітичної інформації на постійній основі

Незалежність від будь-якої служби підприємства

Високий інтелектуальний рівень працівників служби контролінга, що забезпечується відбором за фаховим рівнем та тестуванням на знання системи контролінгу, основ стратегічного планування, аналізу, контролю та ін.

Розробка службою контролінга системи звітування, організації моніторингу економічних показників

Слайд 17Взагалі, при формуванні системи контролінгу, як функціональної цілісності, слід враховувати ряд

формуючих факторів:

організаційні

кадрові

інформаційні

технологічні.

організаційні

кадрові

інформаційні

технологічні.

Слайд 21Головне цільове призначення контролінгу вбачають саме в тому, що він повинен

не допустити, щоб рішення, які приймаються, ґрунтувались на помилкових твердженнях, отриманих в результаті аналізу внутрішнього та зовнішнього середовища функціонування підприємства.

Це набуває особливої важливості, коли приймаються рішення термінового характеру і потребують від керівників повної поінформованості.

Це набуває особливої важливості, коли приймаються рішення термінового характеру і потребують від керівників повної поінформованості.

Слайд 25Нові принципи планування повинні базуватись на наступному:

застосування взаємозв’язаних цілей;

підвищення результативності процесу

бюджетування;

облік невартісних показників діяльності підприємства;

поширення планування на всі важливі виробничі сфери;

інтеграція стратегічного й оперативного планування;

використання динамічно ковзної системи планування;

фокусування на цілі з урахуванням кращих показників конкурентів (бенчмаркінг).

облік невартісних показників діяльності підприємства;

поширення планування на всі важливі виробничі сфери;

інтеграція стратегічного й оперативного планування;

використання динамічно ковзної системи планування;

фокусування на цілі з урахуванням кращих показників конкурентів (бенчмаркінг).

Слайд 26Основні положення методики по створенню системи контролінгу:

необхідно створити групу з працівників

різних служб підприємства (планово-економічного відділу, фінансового, бухгалтерії, інформаційного), а також якщо це можливо, залучити зовнішніх консультантів з контролінгу;

діяльність групи має бути узгоджена з керівництвом і відповідати плану робіт;

чітко визначити стратегічні цілі підприємства та їх повну відповідальність цілям системи контролінгу (принцип узгодження цілей);

запровадження системи контролінгу супроводжується значними змінами в системі документообігу, тому для його налагодження необхідно залучати внутрішніх і зовнішніх консультантів з корпоративних інформаційних систем.

діяльність групи має бути узгоджена з керівництвом і відповідати плану робіт;

чітко визначити стратегічні цілі підприємства та їх повну відповідальність цілям системи контролінгу (принцип узгодження цілей);

запровадження системи контролінгу супроводжується значними змінами в системі документообігу, тому для його налагодження необхідно залучати внутрішніх і зовнішніх консультантів з корпоративних інформаційних систем.

Слайд 28

Ринок збуту

Ринок постачання

Структура економіки

Політичне та соціальне середовище

Ринок кадрів

Зовнішня економіка

Ринок грошей

та капіталу

Технології

Виробнича програма

Розмір підприємства

Технологія виробництва

Стиль керівництва

Організація

Система контролінгу

Підприємство

Зовнішнє середовище підприємства

Внутрішні та зовнішні фактори впливу на концепцію контролінгу

Слайд 29СУО — система управління організацією;

СПУР - система прийняття управлінських рішень; ІСО

- інформаційна система організації;

1- управлінський облік;

2- вироблення рекомендацій для прийняття управлінських рішень; (1+2) - система підготовки прийняття управлінських рішень (СППУР);

3- особиста інформаційна система керівника;

4- фінансовий облік.

Рис 1.6. Схема взаємозв'язку контролінгу з інформаційною системою організації та системою прийняття управлінських рішень

1- управлінський облік;

2- вироблення рекомендацій для прийняття управлінських рішень; (1+2) - система підготовки прийняття управлінських рішень (СППУР);

3- особиста інформаційна система керівника;

4- фінансовий облік.

Рис 1.6. Схема взаємозв'язку контролінгу з інформаційною системою організації та системою прийняття управлінських рішень

Слайд 35Проблеми і завдання, які постають при впровадженні системи контролінгу:

відсутність постановки завдань

менеджменту на підприємстві;

необхідність у частковій або повній реорганізації структури підприємства;

необхідність змін технології бізнесу в різних аспектах;

опір співробітників підприємства;

збільшення навантаження на співробітників під час запровадження системи;

необхідність у формуванні кваліфікаційної групи запровадження і супровід системи, вибір сильного керівника групи.

необхідність у частковій або повній реорганізації структури підприємства;

необхідність змін технології бізнесу в різних аспектах;

опір співробітників підприємства;

збільшення навантаження на співробітників під час запровадження системи;

необхідність у формуванні кваліфікаційної групи запровадження і супровід системи, вибір сильного керівника групи.

Слайд 36Джерела опору впровадження контролінгу:

Групового характеру

Інерція структур

Групова інерція

Загроза статусу групи

Загроза сформованим відносинам

влади

Загроза сформованому порядку розподілу ресурсів усередині підприємства

Інформаційний фільтр організації

Індивідуального характеру:

Звички і страх перед невідомістю

Почуття безпеки

Загроза сформованому порядку розподілу ресурсів усередині підприємства

Інформаційний фільтр організації

Індивідуального характеру:

Звички і страх перед невідомістю

Почуття безпеки

Слайд 37Процес сприйняття інновацій може проходити двома способами:

реадаптація, тобто ламання інерції поводження

співробітників підприємства;

рутинні зміни, коли нововведення є лише видозміною стандартного поводження

Відповідно до теорії інновацій, при поширенні будь-якого нововведення спочатку його сприймає група “ранніх новаторів”, що орієнтуються на зовнішні джерела інформації.

рутинні зміни, коли нововведення є лише видозміною стандартного поводження

Відповідно до теорії інновацій, при поширенні будь-якого нововведення спочатку його сприймає група “ранніх новаторів”, що орієнтуються на зовнішні джерела інформації.