- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Глава 11 презентация

Содержание

- 1. Глава 11

- 2. Общая концепция и определение

- 3. национальное богатство совокупность накопленных в стране нефинансовых

- 4. Чистая стоимость финансовых активов разность между

- 5. Показатели национального богатства это показатели запасов,

- 6. национальное богатство представляет собой совокупность нефинансовых

- 7. При исчислении национального богатства учитывается только сальдо

- 8. Сравнение показателей баланса активов и пассивов на

- 9. §2. Классификация национального богатства

- 10. Нефинансовые активы это объекты, находящиеся во

- 11. Произведенные нефинансовые активы создаются в результате

- 12. Основные фонды представляют собой произведенные активы,

- 13. Классификация активов, включаемых в состав национального богатства в соответствии с методологией СНС

- 14. Нефинансовые активы Произведенные активы Материальные

- 15. 1.2 Нематериальные активы (основные фонды) 1.2.1. Затраты

- 16. Непроизведенные активы 2.1. Материальные активы 2.1.1.

- 17. Финансовые активы Монетарное золото и специальные

- 19. Произведенные Материальные активы состоят из расходов

- 20. Запасы материальных оборотных средств товары, созданные

- 22. Незавершенное производство это товары и услуги,

- 23. Готовая продукция это товары, полностью изготовленные

- 24. Ценность дорогостоящие предметы длительного пользования, которые приобретаются

- 25. Нефинансовые непроизведенные активы Материальные Нематериальные

- 26. Материальные непроизведенные активы это земля, богатства

- 27. Нематериальные непроизведенные активы создаются вне процесса

- 28. Финансовые активы это активы, характерная особенность

- 29. §3. Статистика основных фондов

- 30. Основные фонды произведенные активы, созданные в процессе

- 31. Классификация основных фондов Здания (кроме жилья). Сооружения.

- 32. Нематериальные основные фонды расходы на разведку

- 33. Балансовая стоимость основных фондов стоимость основных

- 34. Амортизация это денежное выражение стоимости износа

- 35. методов начисления амортизации: линейный метод;

- 36. Фондоотдача представляет собой отношение стоимости произведенной

- 37. Фондоемкость рассчитывается как отношение средней величины

- 38. Фондовооруженность определяется путем деления среднегодовой величины

Слайд 3национальное богатство

совокупность накопленных в стране нефинансовых и чистых финансовых активов по

состоянию на определенный момент времени

Слайд 4Чистая стоимость финансовых активов

разность между стоимостью финансовых активов и суммой

обязательств хозяйствующих субъектов данной страны (резидентов)

Слайд 5Показатели национального богатства

это показатели запасов, которые в течение года могут

не только увеличиваться, но и уменьшаться.

Слайд 6национальное богатство

представляет собой совокупность нефинансовых активов всех хозяйствующих субъектов, находящихся

на экономической территории страны (резидентов), и чистых требований к другим странам

Слайд 7При исчислении национального богатства учитывается только сальдо зарубежных финансовых активов и

обязательств, так как финансовые активы и обязательства, возникающие между отечественными секторами экономики, взаимно погашаются.

Слайд 8Сравнение показателей баланса активов и пассивов на начало и конец периода

позволяет выявить изменения стоимости активов и национального богатства за период в результате экономических операций, а также влияния других факторов чрезвычайного характера (стихийные бедствия, пожары и т. д.).

Слайд 10Нефинансовые активы

это объекты, находящиеся во владении институциональных единиц и приносящие

им реальные либо потенциальные экономические выгоды в течение определенного периода в результате их использования или хранения.

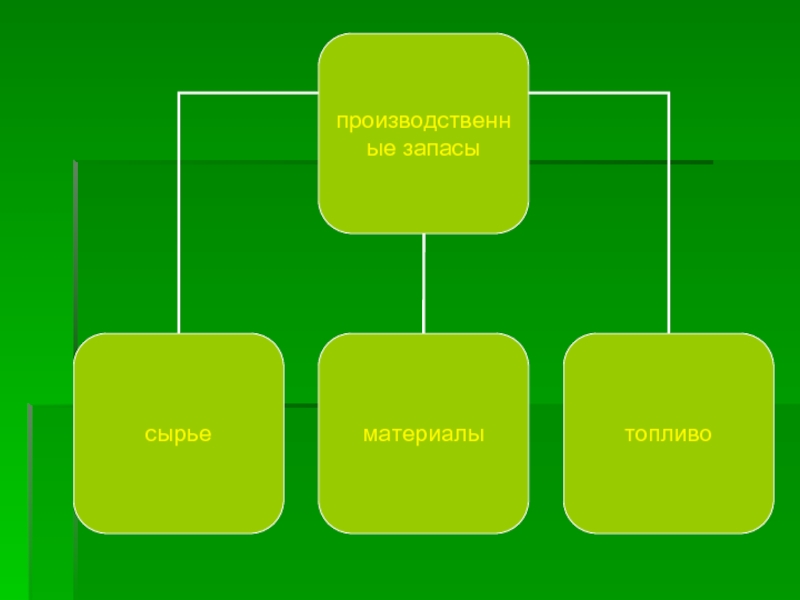

Слайд 11Произведенные нефинансовые активы

создаются в результате производственных процессов и включают три

основных элемента: основные фонды (основной капитал), запасы материальных оборотных средств и ценности.

Слайд 12Основные фонды

представляют собой произведенные активы, неоднократно или постоянно используемые для

производства товаров и оказания рыночных и нерыночных услуг и функционирующие в течение длительного времени (не менее одного года).

Слайд 13Классификация активов, включаемых в состав национального богатства в соответствии с методологией

СНС

Слайд 14 Нефинансовые активы

Произведенные активы

Материальные активы

Основные фонды

Запасы материальных оборотных средств

Ценности

Справочно. Потребительские

товары длительного пользования

Слайд 151.2 Нематериальные активы (основные фонды)

1.2.1. Затраты на разведку полезных ископаемых

1.2.2. Программное

обеспечение ЭВМ

1.2.3. Оригинальные произведения развлекательного жанра, литературы и искусства

1.2.4. Прочие нематериальные активы

1.2.3. Оригинальные произведения развлекательного жанра, литературы и искусства

1.2.4. Прочие нематериальные активы

1.2.1. Затраты на разведку полезных ископаемых1.2.2. Программное обеспечение ЭВМ1.2.3. Оригинальные произведения")

Слайд 16Непроизведенные активы

2.1. Материальные активы

2.1.1. Земля

2.1.2. Недра

2.1.3. Невыращиваемые

Биологические ресурсы

2.1.4. Водные

ресурсы

2.2. Нематериальные активы

2.2.1. Патенты, авторские права,

Лицензии

2.2.2. Договоры об аренде

2.2.3. «Гудвилл»

2.2.4. Прочие нематериальные активы

2.2. Нематериальные активы

2.2.1. Патенты, авторские права,

Лицензии

2.2.2. Договоры об аренде

2.2.3. «Гудвилл»

2.2.4. Прочие нематериальные активы

Слайд 17Финансовые активы

Монетарное золото и специальные права заимствования

Наличные деньги и депозиты

Ценные

бумаги (кроме акций)

Ссуды

Акции и другие виды участия в капитале

Страховые технические резервы

7. Другие счета дебиторов и кредиторов

8. Справочно. Прямые иностранные инвестиции

Ссуды

Акции и другие виды участия в капитале

Страховые технические резервы

7. Другие счета дебиторов и кредиторов

8. Справочно. Прямые иностранные инвестиции

СсудыАкции и")

Слайд 19Произведенные Материальные активы

состоят из расходов на разведку ископаемых и стоимости

объектов, созданных трудом человека представленных в виде информации, нанесенной на какие-либо носители

Слайд 20Запасы материальных оборотных средств

товары, созданные в текущем или более раннем

периоде и предназначенные для продажи или использовании в производстве в более поздний период

Слайд 22Незавершенное производство

это товары и услуги, производство которых начато, но еще

полностью незакончено и будет продолжено тем же производителем в последующем периоде.

Слайд 23Готовая продукция

это товары, полностью изготовленные и предназначенные для продажи или

отправки другим хозяйственным единицам

Слайд 24Ценность

дорогостоящие предметы длительного пользования, которые приобретаются и хранятся в качестве запасов

стоимости и как правило, не используются в процессе производства или для потребления

Слайд 26Материальные непроизведенные активы

это земля, богатства недр, невыращиваемые биологические и водные

ресурсы.

Характерной особенностью природных ресурсов является то, что право владения ими может быть установлено и передано с одного субъекта другому

Характерной особенностью природных ресурсов является то, что право владения ими может быть установлено и передано с одного субъекта другому

Слайд 27Нематериальные непроизведенные активы

создаются вне процесса производства, и право владения ими

устанавливается путем соответствующих юридических или учетных действий.

Слайд 28Финансовые активы

это активы, характерная особенность которых заключается в том, что

большинству из них противостоят финансовые обязательства со стороны другой институциональной единицы.

Исключение составляют монетарное золото и специальные права заимствования

Исключение составляют монетарное золото и специальные права заимствования

Слайд 30Основные фонды

произведенные активы, созданные в процессе производства, которые длительное время неоднократно

или постоянно в неизменной натурально-вещественной форме используются для производства товаров, оказания рыночных и нерыночных услуг, постепенно утрачивая свою стоимость.

Слайд 31Классификация основных фондов

Здания (кроме жилья).

Сооружения.

Жилища.

Машины и оборудование.

Транспортные средства.

Инструмент, производственный и хозяйственный

инвентарь.

Рабочий и продуктивный скот.

Многолетние насаждения.

Прочие основные фонды.

Рабочий и продуктивный скот.

Многолетние насаждения.

Прочие основные фонды.

.Сооружения.Жилища.Машины и оборудование.Транспортные средства.Инструмент, производственный и хозяйственный инвентарь.Рабочий и продуктивный скот.Многолетние")

Слайд 32Нематериальные основные фонды

расходы на разведку полезных ископаемых

компьютерное программное обеспечение и

базы данных

оригинальные произведения развлекательного жанра литературы и искусства

наукоемкие промышленные технологии,

прочие нематериальные основные фонды, являющиеся объектами интеллектуальной собственности, использование которых ограничено установленными на них правами владения.

оригинальные произведения развлекательного жанра литературы и искусства

наукоемкие промышленные технологии,

прочие нематериальные основные фонды, являющиеся объектами интеллектуальной собственности, использование которых ограничено установленными на них правами владения.

Слайд 33Балансовая стоимость основных фондов

стоимость основных фондов, по которой они учтены

в балансе предприятия.

Основные фонды, которыми располагали предприятия и организации до момента последней переоценки, учитываются по полной восстановительной стоимости, а та часть основных фондов, которая введена в действие после переоценки, учитывается по полной первоначальной стоимости.

Основные фонды, которыми располагали предприятия и организации до момента последней переоценки, учитываются по полной восстановительной стоимости, а та часть основных фондов, которая введена в действие после переоценки, учитывается по полной первоначальной стоимости.

Слайд 34Амортизация

это денежное выражение стоимости износа основных фондов, перенесенной на продукцию.

Она включается в себестоимость продукции, поскольку выступает как затраты основных фондов на производство продукции.

Слайд 35методов начисления амортизации:

линейный метод;

метод ускоренной амортизации;

метод начисления амортизации

по понижающим коэффициентам

Слайд 36Фондоотдача

представляет собой отношение стоимости произведенной продукции за период к средней

величине стоимости основных фондов за этот же период.

Слайд 37Фондоемкость

рассчитывается как отношение средней величины основных фондов за период к

объему продукции, произведенной за этот же период

Слайд 38Фондовооруженность

определяется путем деления среднегодовой величины основных производственных фондов на среднесписочную

численность производственного персонала за год.