- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Экономический анализхозяйственной деятельности презентация

Содержание

- 1. Экономический анализхозяйственной деятельности

- 2. Структура ЭАХД

- 3. Анализ затрат

- 4. Маржинальный доход - разница между выручкой организации

- 5. FC – постоянные затраты VC –

- 7. Анализ безубыточности Порог рентабельности (точка безубыточности) -

- 8. Факторный анализ себестоимости

- 9. По приведенным данным можно проанализировать влияние на

- 10. Порядок расчетов: 1) Определение общего изменения затрат:

- 11. 3) Пересчет затрат на производство товаров текущего

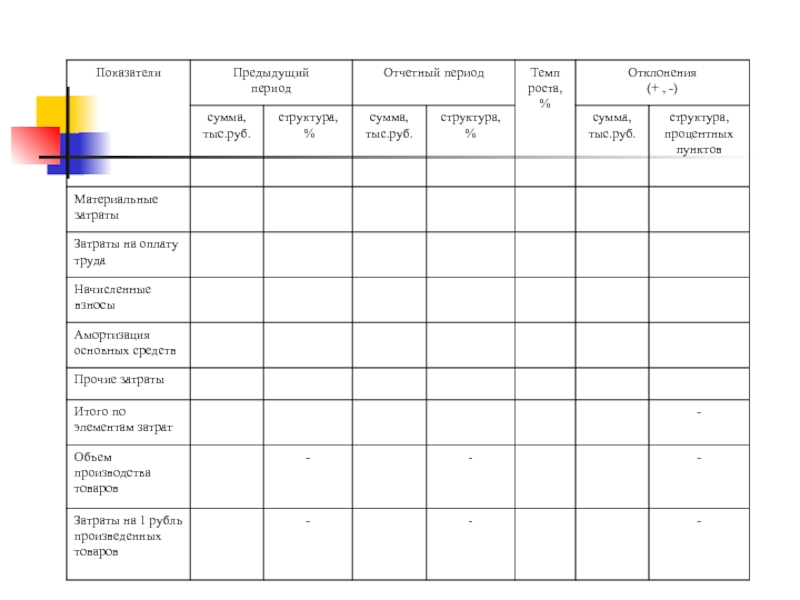

- 13. Анализ затрат по экономическим элементам

- 15. Анализ затрат на рубль произведенных товаров

- 16. Влияние структурных сдвигов в составе товаров определяется

- 17. Влияние изменения уровня затрат на производство отдельных

- 18. Анализ использования труда и его влияния на себестоимость продукции

Слайд 4Маржинальный доход - разница между выручкой организации от реализации продукции (работ,

Под средней величиной маржинального дохода понимают разницу между ценой продукции и средними переменными затратами. Средняя величина маржинального дохода отражает вклад единицы изделия в покрытие постоянных затрат и получение прибыли.

Нормой маржинального дохода называется доля величины маржинального дохода в объеме продаж или (для отдельного изделия) доля средней величины маржинального дохода в цене товара.

и суммой переменных")

Слайд 7Анализ безубыточности

Порог рентабельности (точка безубыточности) - объем продаж, при котором организация

К, шт.

С, R

106000 FC

701000

43000

TR

579000

VC

ТС

20000

- объем продаж, при котором организация не имеет ни прибыли,")

Слайд 9По приведенным данным можно проанализировать влияние на изменение себестоимости:

1) объема

2) цен и тарифов по затратам;

3) структуры и удельных затрат на производство отдельных видов товаров.

объема производства товаров; 2) цен")

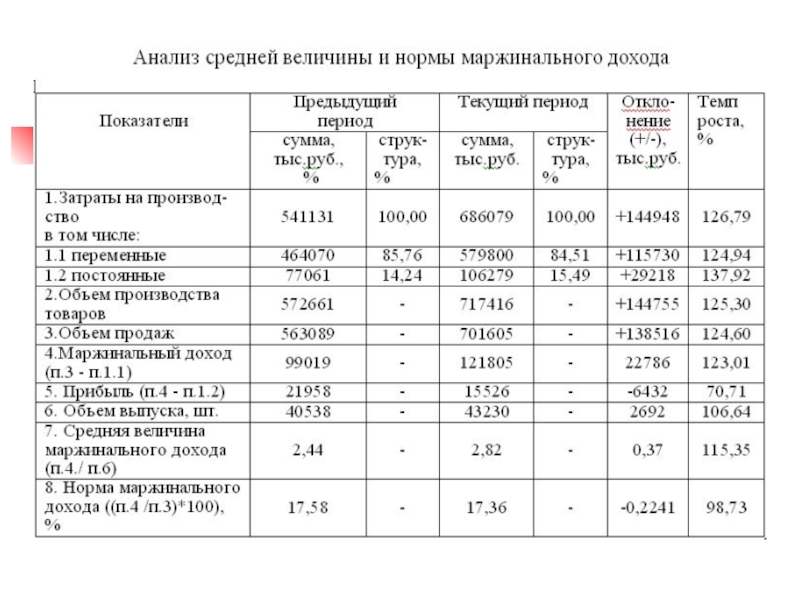

Слайд 10Порядок расчетов:

1) Определение общего изменения затрат: 686079 – 541131 = +144948

2) Пересчет затрат предыдущего периода на объем производства текущего периода:

а) переменных затрат : 464070 * 1,253 = 581479,7 тыс. руб. (изменяются пропорционально объему производства);

б) постоянных затрат 77061 тыс. руб. (остаются на базовом уровне).

Итого: 581479,7 + 77061 = 658540,7 тыс. руб.

Определение общего изменения затрат: 686079 – 541131 = +144948 тыс. руб. (увеличение). 2)")

Слайд 113) Пересчет затрат на производство товаров текущего периода при ценах и

541131 / 572661 * 717416 = 677916 тыс. руб.

4) Оценка влияния факторов:

а) объема производства 658540,7 – 541131 = 117409,7 тыс. руб. (увеличение)

или 581479,7 – 464070 = 117409,7 тыс. руб. (увеличение)

б) цен и тарифов 686079 – 677916 = 8163 тыс. руб. (увеличение)

в) структуры и общей суммы затрат 677916 - 658540,7 = 19375,3 тыс. руб. (увеличение).

Итого: 117409,7 + 8163 +19375,3 = 144948 тыс. руб.

Пересчет затрат на производство товаров текущего периода при ценах и тарифах предыдущего периода: 541131")

Слайд 15Анализ затрат на рубль произведенных товаров

Применяется для анализа себестоимости всей

Затраты на рубль товарной продукции определяются отношением полной себестоимости продукции к стоимости той же продукции в оптовых ценах.

Факторы:

изменение структуры произведенных товаров;

изменение уровня затрат на производство отдельных товаров;

изменение цен и тарифов на потребленные материальные ресурсы;

изменение оптовых цен на произведенные товары.

Слайд 16Влияние структурных сдвигов в составе товаров определяется по следующей формуле

Q

З - затраты на производство единицы изделия;

Ц - оптовая цена единицы изделия

Слайд 17Влияние изменения уровня затрат на производство отдельных изделий в составе выпущенных