- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Эффективность производства презентация

Содержание

- 1. Эффективность производства

- 2. ЦЕНОЙ КАКИХ ЗАТРАТ И РЕСУРСОВ ДОСТИГАЕТСЯ КОНЕЧНЫЙ

- 3. Эффективность помогает… принимать решения следует всегда

- 4. Экономическая эффективность производства - это результативность

- 5. ПРОИЗВОДСТВО Схема формирования результатов и эффективности

- 6. Затраты Единовременные (инвестиции, капитальные вложения) Текущие

- 7. Виды эффективности: Экономическая эффективность направленно

- 8. ОБЩАЯ ЭФФЕКТИВНОСТЬ ПРОИЗВОДСТВА Общая эффективность (абсолютная) исчисляется

- 9. Дифференцированные показатели

- 10. Обобщающие показатели показатели эффективности производственной деятельности,

- 11. ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ ПРОИЗВОДСТВЕННОЙ ДЕЯТЕЛЬНОСТИ Они интересны и

- 12. показатели рентабельности (прибыльности) предприятия показатели деловой активности

- 14. ПОКАЗАТЕЛИ ЛИКВИДНОСТИ Они характеризуют платежеспособность предприятия, его

- 15. Показатели ликвидности

- 16. ПОКАЗАТЕЛИ ФИНАНСОВОЙ УСТОЙЧИВОСТИ Они определяют степень риска,

- 17. Показатели финансовой устойчивости

- 19. СРАВНИТЕЛЬНАЯ ЭФФЕКТИВНОСТЬ ПРОИЗВОДСТВА Сравнительная эффективность рассчитывается на

- 20. Методы: Метод окупаемости (Payback) . Окупаемость инвестиций

- 21. Методы по приведенной стоимости: Приведенная (текущая) стоимость

- 22. Для расчета отношения СЕГОДНЯШНЕЙ стоимости денег

- 23. Показатели сравнительной эффективности: 1 Чистая приведенная стоимость

- 24. Чистая приведенная стоимость (NPV – Net

- 25. ДОСТОИНСТВА И НЕДОСТАТКИ NPV Достоинства а)

- 26. Индекс приведенных (текущих) затрат

- 27. ДОСТОИНСТВА И НЕДОСТАТКИ PVI Достоинства Недостаток

- 28. Срок окупаемости приведенных затрат

- 29. ДОСТОИНСТВА И НЕДОСТАТКИ PVP Достоинства Недостатки

- 30. Внутренняя ставка дохода ( ВДН, IRR

- 31. Существует ряд трактовок понятия внутренней нормы доходности:

- 32. ДОСТОИНСТВА И НЕДОСТАТКИ IRR а) является относительным,

Слайд 2ЦЕНОЙ КАКИХ ЗАТРАТ И РЕСУРСОВ ДОСТИГАЕТСЯ КОНЕЧНЫЙ ПРОИЗВОДСТВЕННЫЙ РЕЗУЛЬТАТ И КАКИМ

СУЩНОСТЬ ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ ПРОИЗВОДСТВА И ЕЕ ВИДЫ

Любого субъекта предпринимательской деятельности, в частности предприятие, интересует вопрос:

Слайд 3Эффективность помогает…

принимать решения следует всегда с таким расчетом, чтобы с

Постулат эффективности сохраняет свое абсолютное действие для всех видов ограниченных средств и относится ко всем целям предприятия.

Слайд 4Экономическая эффективность производства -

это результативность производственной деятельности предприятия, соотношение между

Максимизация конечных результатов с единицы затрат и ресурсов или минимизация затрат и ресурсов на единицу конечного результата – первичная цель предприятия.

ЕСТЕСТВЕННО ПОДРАЗУМЕВАЕТСЯ, ЧТО РЕЗУЛЬТАТ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ ДОЛЖЕН БЫТЬ БЫТЬ ПОЛОЖИТЕЛЬНЫМ

!

Эффективность =

Результаты

Затраты

Слайд 5

ПРОИЗВОДСТВО

Схема формирования результатов и эффективности производства

Ресурсы

=

Персонал

(рабочая сила)

+

Средства

труда

+

Предметы

труда

Взаимодействие и затраты

Результаты

Эффективность

+Средства труда+Предметы трудаВзаимодействие и затратыРезультатыЭффективность производства")

Слайд 6Затраты

Единовременные

(инвестиции, капитальные вложения)

Текущие

(издержки предприятия)

Результаты

Социальные

(↑ ур.жизни - ↑з/п, ур.мед.обслуж, обеспечение жильем),

Конечные

(доход от реализации продукции – выручка, прибыль предприятия (до налогообложения))

Объемные

(выпуск продукции в стоим. и натур. выражении)

Текущие(издержки предприятия)РезультатыСоциальные(↑ ур.жизни - ↑з/п, ур.мед.обслуж, обеспечение жильем), свободное время и эффективность")

Слайд 7Виды эффективности:

Экономическая эффективность

направленно на оптимальное достижение результата хоз. деятельности, особенно

Социальная эффективность

удовлетворение соц. потребностей всех работников предприятия

Техническая эффективность

Выполнение количественных и качественных требований к продукции, производственному потенциалу

Экологическая эффективность

оптимальная защита окружающей среды

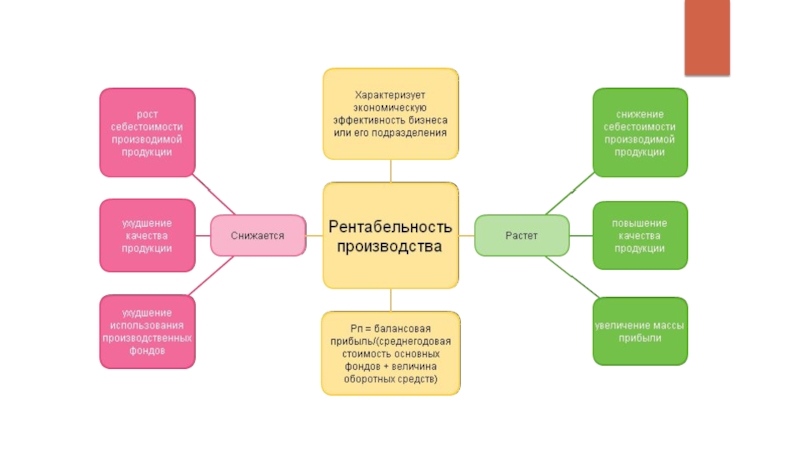

Слайд 8ОБЩАЯ ЭФФЕКТИВНОСТЬ ПРОИЗВОДСТВА

Общая эффективность (абсолютная) исчисляется за определенный промежуток времени по

Энс =

▲Энс

(С + Ен К)

Где Энс– показатель общей эффективности;

▲ Энс – годовой прирост результата (эффекта);

С – текущие годовые затраты, тг;

Ен – нормативный коэффицент эффективности;

К – капитальные вложения, тг

исчисляется за определенный промежуток времени по предприятию и характеризует общую")

Слайд 10Обобщающие показатели

показатели эффективности производственной деятельности, которые измеряют прибыльность (рентабельность, доходность)

показатели ликвидности, характеризующие возможность предприятия выполнять краткосрочные обязательства, управлять оборотными средствами;

показатели финансовой устойчивости, определяющие степень риска, который может быть связан со способом формирования структуры заемных и собственных средств, используемых для финансирования активов предприятия.

предприятия и его способность")

Слайд 11ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ ПРОИЗВОДСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

Они интересны и необходимы владельцам, акционерам и руководителям

Исходя из этого, в данной группе выделяют:

--- показатели рентабельности (прибыльности) предприятия

--- показатели деловой активности.

предприятия показатели деловой активности")

Слайд 14ПОКАЗАТЕЛИ ЛИКВИДНОСТИ

Они характеризуют платежеспособность предприятия, его возможность выполнять свои краткосрочные обязательства,

Исходя из этого, в данной группе выделяют:

--- коэффициент текущей ликвидности (текущего состояния);

--- коэффициент быстрой ликвидности ( критической оценки);

--- коэффициент абсолютной ликвидности.

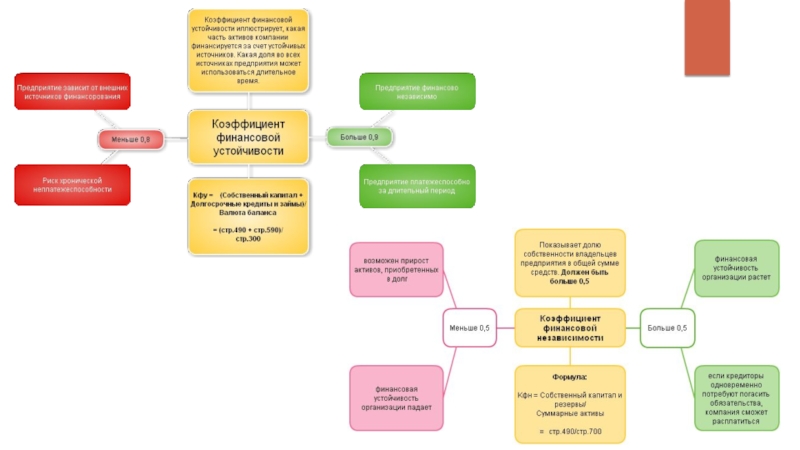

Слайд 16ПОКАЗАТЕЛИ ФИНАНСОВОЙ УСТОЙЧИВОСТИ

Они определяют степень риска, который может быть связан со

Исходя из этого, в данной группе выделяют:

--- коэффициент автономии;

--- коэффициент финансовой зависимости;

--- коэффициент заемных средств;

--- коэффициент обеспеченности краткосрочных

активов собственными оборотными средствами;

--- коэффициент маневренности собственного капитала.

Слайд 19СРАВНИТЕЛЬНАЯ ЭФФЕКТИВНОСТЬ ПРОИЗВОДСТВА

Сравнительная эффективность рассчитывается на основе сопоставления технико-экономических показателей по

Зi = Eн Ki + Иi

Где Зi – расчетные затраты i-го варианта проектного решения;

Ki , Иi – капиталовложения и ежегодные издержки i-го варианта;

Eн – нормативный коэффицент сравнительной экономической эффективности капиталовложений

Слайд 20Методы:

Метод окупаемости (Payback) . Окупаемость инвестиций представляет собой количество лет, необходимых

Ток = И / Д

где, И – инвестиции;

Д – ежегодные доходы (прибыль).

Метод доходности, т.е. соотношение «доходы/затраты» (Benefit / Cost Ratio) .

Кд = Д / И

где, Д – ежегодные доходы (прибыль);

И – инвестиции.

. Окупаемость инвестиций представляет собой количество лет, необходимых для полного возврата первоначальных")

Слайд 21Методы по приведенной стоимости:

Приведенная (текущая) стоимость - стоимость, которая показывает, какой

Для того, чтобы определить эффективность вариантов инвестирования, необходимы затраты и результаты, т.е. инвестиции и доходы привести к одному моменту времени. Этот процесс называется дисконтированием.

стоимость - стоимость, которая показывает, какой должна быть сегодня сумма")

Слайд 22

Для расчета отношения СЕГОДНЯШНЕЙ стоимости денег к ЗАВТРАШНЕЙ используется формула:

FV =

FV – будущая стоимость;

PV – приведенная (тек) стоимость;

i – норма дисконта (обычно берется равной ставке рефинансирования, установленной Нац.Банком;

n – количество периодов в будущем, в течении которых будут поступать доходы от инвестиций.

__ 1__

(1+i)n

- Коэффициент дисконтирования

nFV –")

Слайд 23Показатели сравнительной эффективности:

1

Чистая приведенная стоимость (NPV – Net Present Value);

2

Индекс приведенных (текущих) затрат PVI – Present Value Index)

3

Срок окупаемости приведенных затрат (PVP – Present Value Payback)

4

Внутренняя ставка дохода ( ВДН, IRR – Internal Rate of Return)

; чистый дисконтированный доход")

Слайд 24Чистая приведенная стоимость (NPV – Net Present Value); чистый дисконтированный доход

если NPV>0

Инвестиционный проект считается эффективным при данной норме дисконта, ценность предприятия ↑ (капитал инвестора ↑)

если NPV<0

Инвестиционный проект неэффективен, инвестор понесет убытки

если NPV=0

В случае принятия проекта, благосостояние инвестора не изменится, но в то же время объемы производства ↑ , т.е. масштабы предприятия увеличатся

NPV = PV - CI

PV – приведенная (тек) стоимость;

CI – начальные затраты на инвестирование (инвестиции)

; чистый дисконтированный доход (ЧДД) если NPV>0 Инвестиционный")

Слайд 25 ДОСТОИНСТВА И НЕДОСТАТКИ NPV

Достоинства

а) отражает доходы от вложения инвестиций (превышение

б) учитывает время реализации инвестиционного проекта и распределение во времени денежных потоков;

в) учитывает фактор времени, т.к. выражается через текущую (приведенную) стоимость;

г) дает прогнозы изменения ценности предприятия в случае принятия инвестиционного проекта к реализации;

д) позволяет суммировать значения NPV различных проектов.

Недостатки

а) NPV является абсолютным показателем, т.е. он не обла дает свойством сопоставимости. Это не позволяет, во-первых, учесть размер альтернативных инвестиционных проектов; во- вторых, не показывает эффективности проекта, представляющую, как известно, соотношение результатов и затрат предприятия;

б) зависит от величины нормы дисконта (j);

в) ставка дисконта обычно принимается неизменной для всего срока реализации инвестиционного проекта, хотя в будущем она может изменяться в связи с изменением экономических условий.

отражает доходы от вложения инвестиций (превышение поступлений над начальными выплатами);")

Слайд 26Индекс приведенных (текущих) затрат

если PVI>0

Инвестиционный проект считается эффективным

если PVI<0

Инвестиционный проект неэффективен

если PVI=0

Также как и с NPV

PVI = PV / CI

PV – приведенная (тек) стоимость;

CI – начальные затраты на инвестирование (инвестиции)

затрат PVI – Present Value")

Слайд 27 ДОСТОИНСТВА И НЕДОСТАТКИ PVI

Достоинства

Недостаток

а) является относительным;

б) позволяет сформировать наиболее

в) позволяет судить о прибыльности проекта.

по различным проектам данный показатель нельзя суммировать, и его зависимость от нормы дисконта.

Сравнивая показатели NPV и P V I, следует обратить внимание на то, что результаты оценки эффективности инвестиций с их помощью находятся в прямой зависимости: с ростом абсолютного значения NPV возрастает и значение PVI, и наоборот. Более того, при NPV = 0, PVI — 1. Это означает, что любой из них может быть использован как критерий целесообразности реализации инвестиционного проекта. При сравнительной оценке следует рассматривать оба показателя, так как они позволяют инвестору с разных сторон оценить эффективность инвестиций.

является относительным; б) позволяет сформировать наиболее эффективный инвестиционный портфель в")

Слайд 28Срок окупаемости приведенных затрат

PVP = CI / PV

PV – приведенная (тек) стоимость;

CI – начальные затраты на инвестирование (инвестиции)

Срок окупаемости приведенных затрат не что иное, как «точка безубыточности инвестиционного проекта». Если инвестиционный проект генерирует положительные денежные потоки после этой «точки окупаемости», чистый дисконтированный доход проекта положителен.

Срок окупаемости приведенных затрат является дополни тельным показателем к тем, которые были рассмотрены выше. По этому показателю инвестор видит, за какой период он может получить назад капитал, включая проценты.

Слайд 29 ДОСТОИНСТВА И НЕДОСТАТКИ PVP

Достоинства

Недостатки

а) не зависит от временных границ расчета;

б) позволяет давать представление о рискованности и ликвидности инвестиционного проекта.

а) не учитывает весь период функционирования инвестиций и, следовательно, на него не влияет величина доходов, получаемых за пределами срока окупаемости;

б) не обладает свойством возможности суммирования по раз личным проектам; в) не оценивает доходность инвестиций.

- когда инвестору важнее ликвидность, а не доходность проекта, т.е. главным является то, чтобы инвестиции окупились, и как можно скорее;

- когда инвестиции сопряжены с высокой степенью риско ванности, а чем короче срок окупаемости, тем менее рискован ным является проект.

Применение срока окупаемости приведенных затрат целесообразно в тех случаях:

не зависит от временных границ расчета; б) позволяет давать представление")

Слайд 30Внутренняя ставка дохода ( ВДН, IRR – Internal Rate of Return)

- это норма дисконта (/), при которой величина дисконтированных доходов от инвестиционного проекта равна стоимости инвестиций, т.е. NPV = 0.

Если NPV дает ответ на вопрос, является ли инвестиционный проект эффективным при некоторой заданной норме дисконта (/), то IRR определяется в процессе расчета и затем сравнивается с требуемой инвестором нормой дохода на вкладываемый капитал.

Если индекс доходности показывает уровень эффективности при одном ограничении - при принятой норме дисконта, то IRR лишена этого ограничения.

- это норма дисконта")

Слайд 31Существует ряд трактовок понятия внутренней нормы доходности:

С одной стороны,

показатель

С другой стороны,

его можно рассматривать как минимальный гарантированный уровень доходности затрат на инвестирование. Если IRR превышает среднюю стоимость капитала в данной отрасли с учетом инвестиционного риска конкретного проекта, то этот проект может быть рекомендован к реализации.

Слайд 32ДОСТОИНСТВА И НЕДОСТАТКИ IRR

а) является относительным,

б) не зависит от нормы

В) имеет целью ↑ прибыли инвестора

а) показывает лишь максимальный уровень затрат, который может быть связан с данным инвестиционным проектом;

б) характеризует только конкретный проект, сложно использовать для оценки инвестиционного портфеля в целом;

в) не позволяет определить «вклад» проекта в изменение капитала предприятия;

г) сложность расчетов.

Достоинства

Недостатки

является относительным, б) не зависит от нормы дисконта (i),В) имеет целью")