Стратегические цели бюджетной политики

- обеспечение сбалансированности бюджетных ресурсов и обязательств,

- создание эффективной системы управления государственными финансами,

- снижение налоговой нагрузки на экономику,

- концентрация финансовых ресурсов на решении приоритетных задач,

- снижение зависимости бюджетных доходов от конъюнктуры мировых цен,

- реформирование межбюджетных отношений.

- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Бюджетное Послание Президента РФ Федеральному Собранию Российской Федерации о бюджетной политике на 2008-2010 годы презентация

Содержание

- 1. Бюджетное Послание Президента РФ Федеральному Собранию Российской Федерации о бюджетной политике на 2008-2010 годы

- 2. Достигнутые цели и задачи 1. В сфере

- 3. Достигнутые цели и задачи. Продолжение Внедрена основанная

- 4. Достигнутые цели и задачи. Продолжение 3. В

- 5. Достигнутые цели и задачи. Продолжение 4. В

- 6. Достигнутые цели и задачи. Продолжение -

- 7. Остается ряд нерешенных проблем: 1 В сфере

- 8. Остается ряд нерешенных проблем: 3. В сфере

- 9. Остается ряд нерешенных проблем:

- 10. Основные принципы и задачи бюджетной стратегии

- 11. Основные принципы и задачи бюджетной стратегии

- 12. Основные принципы и задачи бюджетной стратегии

- 13. Основные принципы и задачи бюджетной стратегии

- 14. Основные принципы и задачи бюджетной стратегии

- 15. Основные принципы и задачи бюджетной стратегии

- 16. РАСПРЕДЕЛЕНИЕ БЮДЖЕТНЫЙ АССИГНОВАНИЙ НА РЕАЛИЗАЦИЮ ФЕДЕРАЛЬНЫХ ЦЕЛЕВЫХ ПРОГРАММ НА 2008 ГОД

- 17. Продолжение РАСПРЕДЕЛЕНИЕ БЮДЖЕТНЫЙ АССИГНОВАНИЙ НА РЕАЛИЗАЦИЮ ФЕДЕРАЛЬНЫХ

- 18. Продолжение РАСПРЕДЕЛЕНИЕ БЮДЖЕТНЫЙ АССИГНОВАНИЙ НА РЕАЛИЗАЦИЮ ФЕДЕРАЛЬНЫХ

- 19. Продолжение РАСПРЕДЕЛЕНИЕ БЮДЖЕТНЫЙ АССИГНОВАНИЙ НА РЕАЛИЗАЦИЮ ФЕДЕРАЛЬНЫХ

- 20. Продолжение РАСПРЕДЕЛЕНИЕ БЮДЖЕТНЫЙ АССИГНОВАНИЙ НА РЕАЛИЗАЦИЮ ФЕДЕРАЛЬНЫХ

- 21. Продолжение РАСПРЕДЕЛЕНИЕ БЮДЖЕТНЫЙ АССИГНОВАНИЙ НА РЕАЛИЗАЦИЮ ФЕДЕРАЛЬНЫХ

- 22. Отличительной особенностью проекта закона УР являются: -

- 23. Особенности формирования доходной части: -

- 24. Особенности формирования расходной части:

- 25. Перечень республиканских целевых программ, предусмотренных к финансированию

- 26. Перечень республиканских целевых программ, предусмотренных к финансированию из бюджета Удмуртской Республики в 2008 году Продолжение

- 27. Перечень республиканских целевых программ, предусмотренных к финансированию из бюджета Удмуртской Республики в 2008 году Продолжение

- 28. Перечень республиканских целевых программ, предусмотренных к финансированию из бюджета Удмуртской Республики в 2008 году Продолжение

- 29. Перечень республиканских целевых программ, предусмотренных к финансированию из бюджета Удмуртской Республики в 2008 году Продолжение

- 30. Перечень республиканских целевых программ, предусмотренных к финансированию из бюджета Удмуртской Республики в 2008 году Продолжение

- 31. Перечень республиканских целевых программ, предусмотренных к финансированию из бюджета Удмуртской Республики в 2008 году Продолжение

- 32. Новые Республиканские целевые программы, предусмотренных к финансированию из бюджета Удмуртской Республики в 2008 году

- 33. Факторами, влияющими на бюджетную политику, формирование бюджета

- 34. Изменения налогового и бюджетного законодательства: -

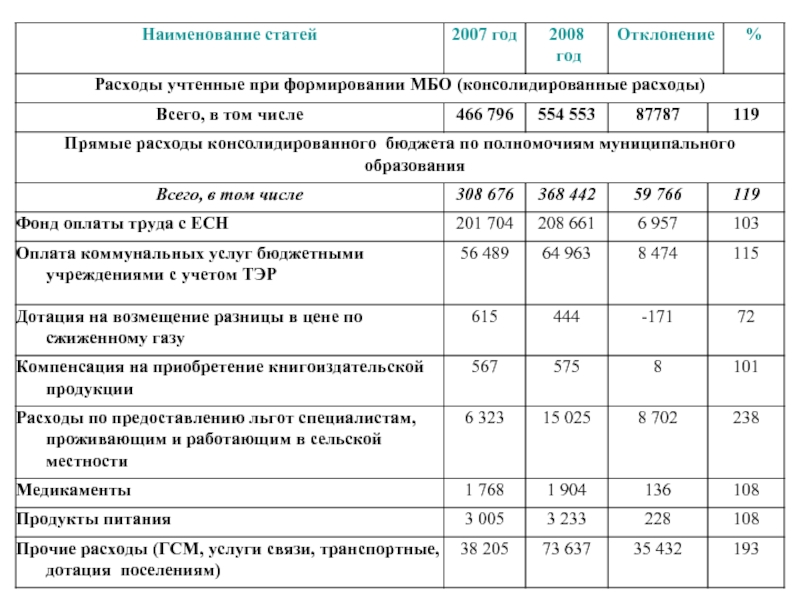

- 35. Основные параметры консолидированного бюджета Завьяловского района на

- 36. Особенности расчетов поступлений в бюджет Завьяловского района

- 37. Особенности расчетов поступлений в бюджет Завьяловского района

- 38. Особенности расчетов поступлений в бюджет Завьяловского района

- 39. Особенности расчетов поступлений в бюджет Завьяловского района

- 40. Особенности расчетов поступлений в бюджет Завьяловского района

- 41. Безвозмездные перечисления

- 42. Безвозмездные перечисления Продолжение

- 43. Безвозмездные перечисления Продолжение

- 44. Администраторы поступлений в бюджет Завьяловского района Удмуртской Республики

- 45. Администраторы поступлений в бюджет Завьяловского района

- 46. Администраторы поступлений в бюджет Завьяловского района

- 47. Администраторы поступлений в бюджет Завьяловского района Администраторы

- 48. СТРУКТУРА РАСХОДОВ БЮДЖЕТА ЗАВЬЯЛОВСКОГО РАЙОНА НА 2008 ГОД 596565тыс.руб.

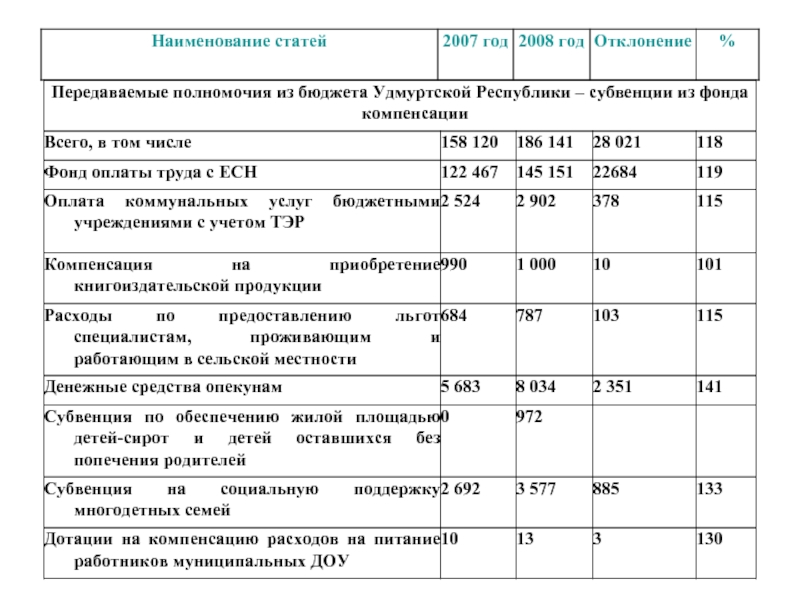

- 49. Размеры субвенций по передаваемым органам местного самоуправления

- 50. на финансовое обеспечение государственных гарантий прав

- 51. - на социальную поддержку детей-сирот и детей,

- 52. на предоставление мер социальной поддержки многодетным

- 53. - возмещение расходов на бесплатное одноразовое питание

- 54. Размеры

- 55. -на социальное обслуживание граждан пожилого возраста и

- 56. - на исполнение государственных полномочий по

- 57. - на обеспечение жилой площадью детей-сирот и

- 61. При проектировании расходов бюджета Завьяловского района на

- 62. При проектировании расходов бюджета Завьяловского района на

- 63. СТРУКТУРА СОЦИАЛЬНО-ЗНАЧИМЫХ РАСХОДОВ БЮДЖЕТАЗАВЬЯЛОВСКОГО РАЙОНА НА 2008 ГОД 596565тыс.руб.

- 64. Требования в межбюджетных отношениях района и республики

- 65. Требования в межбюджетных отношениях района и республики

- 66. Требования в межбюджетных отношениях района и республики

- 67. Требования в межбюджетных отношениях района и республики

- 68. Структура и динамика расходов бюджета Завьяловского района

- 69. Структура и динамика расходов бюджета Завьяловского района в 2007-2008 гг. (без учета предпринимательской деятельности)

- 70. Источники финансирования дефицита бюджета Завьяловского района на

- 71. Межбюджетные отношения - совокупность отношений между органами

- 72. Схема выравнивания бюджетной обеспеченности поселений Фонд

Слайд 1Бюджетное Послание Президента РФ Федеральному Собранию Российской Федерации о бюджетной политике

на 2008-2010 годы

Слайд 2Достигнутые цели и задачи

1. В сфере проведения обеспечения сбалансированности бюджетных ресурсов:

-

Была ликвидирована просроченная кредиторская задолженность, включая многолетние бюджетные долги перед гражданами по выплате заработной платы, пенсий и социальных пособий;

- Кредитные рейтинги страны достигли инвестиционного уровня;

- Были отменены "необеспеченные федеральные мандаты" - расходные обязательства, установленные законодательными актами без определения источников их финансирования, общий объем которых в начале десятилетия более чем в полтора раза превышал возможности бюджетной системы страны.

2. В сфере создания эффективной системы управления государственными финансами:

- Формирование и исполнение бюджетов бюджетной системы Российской Федерации осуществляются по предусмотренным Бюджетным кодексом Российской Федерации единым правилам.

-Завершено формирование системы Федерального казначейства, осуществляющего в соответствии с едиными стандартами и процедурами кассовое обслуживание исполнения бюджетов

- Кредитные рейтинги страны достигли инвестиционного уровня;

- Были отменены "необеспеченные федеральные мандаты" - расходные обязательства, установленные законодательными актами без определения источников их финансирования, общий объем которых в начале десятилетия более чем в полтора раза превышал возможности бюджетной системы страны.

2. В сфере создания эффективной системы управления государственными финансами:

- Формирование и исполнение бюджетов бюджетной системы Российской Федерации осуществляются по предусмотренным Бюджетным кодексом Российской Федерации единым правилам.

-Завершено формирование системы Федерального казначейства, осуществляющего в соответствии с едиными стандартами и процедурами кассовое обслуживание исполнения бюджетов

Слайд 3Достигнутые цели и задачи. Продолжение

Внедрена основанная на международных стандартах система бюджетной

классификации и бюджетного учета, существенно повысившая прозрачность и управленческую значимость бюджетной отчетности.

- На федеральном уровне и в ряде субъектов Российской Федерации осуществлен переход к формированию годового бюджета как составной части 3-летнего перспективного финансового плана.

- Составлены первые реестры расходных обязательств публично-правовых образований, позволившие более четко определить состав и объемы действующих обязательств.

- Началось практическое внедрение бюджетирования, ориентированного на результаты, и современных методов финансового менеджмента.

- Новые процедуры закупок товаров (работ, услуг) для государственных и муниципальных нужд способствовали повышению эффективности и прозрачности расходования бюджетных средств.

- На федеральном уровне и в ряде субъектов Российской Федерации осуществлен переход к формированию годового бюджета как составной части 3-летнего перспективного финансового плана.

- Составлены первые реестры расходных обязательств публично-правовых образований, позволившие более четко определить состав и объемы действующих обязательств.

- Началось практическое внедрение бюджетирования, ориентированного на результаты, и современных методов финансового менеджмента.

- Новые процедуры закупок товаров (работ, услуг) для государственных и муниципальных нужд способствовали повышению эффективности и прозрачности расходования бюджетных средств.

Слайд 4Достигнутые цели и задачи. Продолжение

3. В сфере снижения налоговой нагрузки:

-

Налоговая система в целом была упрощена, ставки основных налогов снижены, отменены наиболее обременительные для экономики налоги. Все индивидуальные налоговые льготы, зачеты и отсрочки, специальные соглашения с налогоплательщиками остались в прошлом

- В числе наиболее значимых решений - введение единой ставки налога на доходы физических лиц в размере 13 процентов, установление регрессивной шкалы ставок единого социального налога и их дальнейшее существенное снижение, отмена налога на наследование.

- Ставка налога на добавленную стоимость снижена с 20 до 18 процентов, а порядок его взимания приближен к принятому в мировой практике.

- В 2006 году принят федеральный закон, призванный обеспечить повышение качества и объективности налогового администрирования, сделать его менее обременительным для налогоплательщиков.

- В результате принятых мер по совершенствованию налоговой системы сократились масштабы уклонения от уплаты налогов и пошлин, возросли налоговые поступления в бюджеты всех уровней, повысились конкурентоспособность российской экономики и ее инвестиционная привлекательность.

- В числе наиболее значимых решений - введение единой ставки налога на доходы физических лиц в размере 13 процентов, установление регрессивной шкалы ставок единого социального налога и их дальнейшее существенное снижение, отмена налога на наследование.

- Ставка налога на добавленную стоимость снижена с 20 до 18 процентов, а порядок его взимания приближен к принятому в мировой практике.

- В 2006 году принят федеральный закон, призванный обеспечить повышение качества и объективности налогового администрирования, сделать его менее обременительным для налогоплательщиков.

- В результате принятых мер по совершенствованию налоговой системы сократились масштабы уклонения от уплаты налогов и пошлин, возросли налоговые поступления в бюджеты всех уровней, повысились конкурентоспособность российской экономики и ее инвестиционная привлекательность.

Слайд 5Достигнутые цели и задачи. Продолжение

4. В сфере концентрации финансовых ресурсов на

решение приоритетных задач и снижение зависимости бюджетных доходов от конъюнктуры мировых цен:

- Регулярное повышение заработной платы в бюджетном секторе и пенсий способствовало существенному сокращению масштабов бедности в стране.

- Осуществлены необходимые реформы финансового обеспечения части социальных обязательств государства, в первую очередь системы социальных льгот для ветеранов и инвалидов.

- К 2005 году были финансово обеспечены наиболее неотложные нужды, которые на протяжении ряда лет накапливались в бюджетном секторе.

-Начата реализация приоритетных национальных проектов в образовании, здравоохранении, агропромышленном комплексе, жилищном строительстве.

- Регулярное повышение заработной платы в бюджетном секторе и пенсий способствовало существенному сокращению масштабов бедности в стране.

- Осуществлены необходимые реформы финансового обеспечения части социальных обязательств государства, в первую очередь системы социальных льгот для ветеранов и инвалидов.

- К 2005 году были финансово обеспечены наиболее неотложные нужды, которые на протяжении ряда лет накапливались в бюджетном секторе.

-Начата реализация приоритетных национальных проектов в образовании, здравоохранении, агропромышленном комплексе, жилищном строительстве.

Слайд 6Достигнутые цели и задачи. Продолжение

- Началась реализация масштабных мер по улучшению

демографической ситуации в стране, повышению социального престижа материнства и семейного воспитания детей.

- Бюджет все в большей степени выступает в качестве инструмента проведения структурных реформ, поддержки позитивных процессов в различных сферах экономической деятельности.

5. В сфере проведения реформирования межбюджетных отношений:

-Законодательно определен порядок делегирования субъектам Российской Федерации отдельных федеральных полномочий с предоставлением субвенций на их исполнение из федерального бюджета.

- Впервые были приняты и исполнены бюджеты городских и сельских поселений, вновь образованных в рамках масштабной реформы местного самоуправления, что расширило возможности граждан участвовать в принятии решений по проблемам финансового обеспечения вопросов местного значения.

- Бюджет все в большей степени выступает в качестве инструмента проведения структурных реформ, поддержки позитивных процессов в различных сферах экономической деятельности.

5. В сфере проведения реформирования межбюджетных отношений:

-Законодательно определен порядок делегирования субъектам Российской Федерации отдельных федеральных полномочий с предоставлением субвенций на их исполнение из федерального бюджета.

- Впервые были приняты и исполнены бюджеты городских и сельских поселений, вновь образованных в рамках масштабной реформы местного самоуправления, что расширило возможности граждан участвовать в принятии решений по проблемам финансового обеспечения вопросов местного значения.

Слайд 7Остается ряд нерешенных проблем:

1 В сфере проведения обеспечения сбалансированности бюджетных ресурсов:

- Несбалансированность Пенсионного фонда Российской Федерации, особенно с учетом ожидаемых перспектив увеличения обязательств по выплате пенсий.

2. В сфере создания эффективной системы управления государственными финансами:

Сформировались затянутые и громоздкие процедуры составления и рассмотрения проектов бюджетов, не позволяющие четко разделить политические и "технологические" аспекты бюджетного процесса.

- Финансовый контроль в малой степени затрагивает вопросы эффективности использования бюджетных средств и качества финансового менеджмента.

Так и не удалось обеспечить ритмичность исполнения бюджетов всех уровней.

2. В сфере создания эффективной системы управления государственными финансами:

Сформировались затянутые и громоздкие процедуры составления и рассмотрения проектов бюджетов, не позволяющие четко разделить политические и "технологические" аспекты бюджетного процесса.

- Финансовый контроль в малой степени затрагивает вопросы эффективности использования бюджетных средств и качества финансового менеджмента.

Так и не удалось обеспечить ритмичность исполнения бюджетов всех уровней.

Слайд 8Остается ряд нерешенных проблем:

3. В сфере снижения налоговой нагрузки на экономику:

-

Практика применения налога на добавленную стоимость остается препятствием для расширения экономической деятельности.

- Не введен налог на жилую недвижимость, обеспечивающий более справедливую систему налогообложения имущества граждан.

- Неоправданно затянута работа, касающаяся внедрения критериев оценки эффективности работы сотрудников налоговых органов, имея в виду не исполнение планов по сбору налогов, а проверку правильности исчисления и уплаты налогов.

4. В сфере концентрации финансовых ресурсов на решение приоритетных задач и снижение зависимости бюджетных доходов от конъюнктуры мировых цен:

- По-прежнему недостаточными остаются объемы дорожного строительства, не выдерживаются нормативы содержания дорог.

- Контроль за расходами на содержание государственного аппарата, численность которого существенно возросла, оказался недостаточно эффективным.

- Правительством Российской Федерации должна проводится значительная работа по совершенствованию механизмов реализации федеральных целевых программ и их оптимизации.

- Не введен налог на жилую недвижимость, обеспечивающий более справедливую систему налогообложения имущества граждан.

- Неоправданно затянута работа, касающаяся внедрения критериев оценки эффективности работы сотрудников налоговых органов, имея в виду не исполнение планов по сбору налогов, а проверку правильности исчисления и уплаты налогов.

4. В сфере концентрации финансовых ресурсов на решение приоритетных задач и снижение зависимости бюджетных доходов от конъюнктуры мировых цен:

- По-прежнему недостаточными остаются объемы дорожного строительства, не выдерживаются нормативы содержания дорог.

- Контроль за расходами на содержание государственного аппарата, численность которого существенно возросла, оказался недостаточно эффективным.

- Правительством Российской Федерации должна проводится значительная работа по совершенствованию механизмов реализации федеральных целевых программ и их оптимизации.

Слайд 9Остается ряд нерешенных проблем:

5. В сфере реформирования межбюджетных отношений:

-

До настоящего времени в большинстве регионов не решена задача закрепления за местными бюджетами на долгосрочной основе отчислений от налогов, подлежащих зачислению в бюджеты субъектов Российской Федерации.

- Пока не найден оптимальный баланс между объективно необходимым выравниванием бюджетной обеспеченности и созданием стимулов для развития экономического и налогового потенциала регионов и муниципалитетов, снижения уровня дотационности, повышения ответственности за принимаемые на местах финансовые решения.

- Пока не найден оптимальный баланс между объективно необходимым выравниванием бюджетной обеспеченности и созданием стимулов для развития экономического и налогового потенциала регионов и муниципалитетов, снижения уровня дотационности, повышения ответственности за принимаемые на местах финансовые решения.

Слайд 10Основные принципы и задачи

бюджетной стратегии на 2008 год:

1. Превращение федерального

бюджета в эффективный инструмент макроэкономического регулирования.

2. Обеспечение долгосрочной сбалансированности бюджета.

3. Дальнейшее удлинение горизонта бюджетного планирования.

4. Обеспечение исполнения расходных обязательств.

2. Обеспечение долгосрочной сбалансированности бюджета.

3. Дальнейшее удлинение горизонта бюджетного планирования.

4. Обеспечение исполнения расходных обязательств.

Слайд 11Основные принципы и задачи

бюджетной стратегии на 2008 год(продолжение):

5. Проведение анализа

эффективности всех расходов бюджета.

6. Переход на современные принципы осуществления государственных капитальных вложений.

7. Применение механизмов, стимулирующих бюджетные учреждения к повышению качества оказываемых ими услуг и повышению эффективности бюджетных расходов, расширение полномочий главных распорядителей бюджетных средств по определению форм финансового обеспечения оказания государственных услуг.

8. Повышение качества финансового менеджмента в бюджетном секторе.

6. Переход на современные принципы осуществления государственных капитальных вложений.

7. Применение механизмов, стимулирующих бюджетные учреждения к повышению качества оказываемых ими услуг и повышению эффективности бюджетных расходов, расширение полномочий главных распорядителей бюджетных средств по определению форм финансового обеспечения оказания государственных услуг.

8. Повышение качества финансового менеджмента в бюджетном секторе.

:5. Проведение анализа эффективности всех расходов бюджета.")

Слайд 12Основные принципы и задачи

бюджетной стратегии на 2008 год(продолжение):

9. Определение стратегии

дальнейшей реализации пенсионной реформы, решение проблемы несбалансированности Пенсионного фонда Российской Федерации.

10. Налоговая политика в ближайшие три года должна быть ориентирована на создание максимально комфортных условий для расширения экономической деятельности и перехода экономики на инновационный путь развития, а также на дальнейшее снижение масштабов уклонения от налогообложения.

11. Следует обеспечить выделение средств на реализацию приоритетных национальных проектов.

12. Мероприятия по развитию агропромышленного комплекса должны быть сконцентрированы в Государственной программе развития сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия на 2008 - 2012 годы и обеспечены соответствующим финансированием.

10. Налоговая политика в ближайшие три года должна быть ориентирована на создание максимально комфортных условий для расширения экономической деятельности и перехода экономики на инновационный путь развития, а также на дальнейшее снижение масштабов уклонения от налогообложения.

11. Следует обеспечить выделение средств на реализацию приоритетных национальных проектов.

12. Мероприятия по развитию агропромышленного комплекса должны быть сконцентрированы в Государственной программе развития сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия на 2008 - 2012 годы и обеспечены соответствующим финансированием.

:9. Определение стратегии дальнейшей реализации пенсионной реформы,")

Слайд 13Основные принципы и задачи

бюджетной стратегии на 2008 год(продолжение):

13. Правительством Российской

Федерации должны быть приняты решения, позволяющие главным распорядителям бюджетных средств в пределах средств, предусмотренных на оплату труда, вводить для подведомственных бюджетных учреждений системы оплаты труда, отличные от Единой тарифной сетки по оплате труда работников организаций бюджетной сферы.

14. Необходимо завершить, соблюдая установленные принципы, разграничение полномочий между публично-правовыми образованиями.

15. При подготовке и реализации решений о делегировании полномочий в сфере регулирования экономического и социального развития Правительство Российской Федерации должно исходить из необходимости оптимизации структуры и численности территориальных органов федеральных служб и агентств, сохраняя за федеральным уровнем в основном контрольные и надзорные функции.

14. Необходимо завершить, соблюдая установленные принципы, разграничение полномочий между публично-правовыми образованиями.

15. При подготовке и реализации решений о делегировании полномочий в сфере регулирования экономического и социального развития Правительство Российской Федерации должно исходить из необходимости оптимизации структуры и численности территориальных органов федеральных служб и агентств, сохраняя за федеральным уровнем в основном контрольные и надзорные функции.

:13. Правительством Российской Федерации должны быть приняты")

Слайд 14Основные принципы и задачи

бюджетной стратегии на 2008 год(продолжение):

16. В 2008

году следует заключить с высокодотационными субъектами Российской Федерации соглашения о мерах по повышению эффективности использования бюджетных средств и увеличению поступлений налоговых и неналоговых доходов, а контрольным органам - провести проверки отчетов об исполнении соответствующих бюджетов за 2007 год.

17. Необходимо наладить действенный контроль за соблюдением дотационными и высокодотационными субъектами Российской Федерации и муниципальными образованиями вводимых для них дополнительных требований и ограничений.

17. Необходимо наладить действенный контроль за соблюдением дотационными и высокодотационными субъектами Российской Федерации и муниципальными образованиями вводимых для них дополнительных требований и ограничений.

:16. В 2008 году следует заключить с")

Слайд 15Основные принципы и задачи

бюджетной стратегии на 2008 год(продолжение):

18. Органам публичной

власти всех уровней необходимо исходить из того, что максимально эффективным стимулом для развития собственного налогового потенциала является стабильность закрепления налоговых доходов за соответствующими бюджетами, а также отсутствие прямой зависимости между фактическими или прогнозируемыми доходами и расходами, с одной стороны, и объемами дотаций на выравнивание бюджетной обеспеченности - с другой.

19. Следует продолжить оправдавшую себя практику поддержки бюджетных реформ, оказываемую через Фонд реформирования региональных и муниципальных финансов.

20. Вновь созданным муниципальным образованиям должна быть оказана действенная поддержка в освоении ими базовых методов и процедур управления муниципальными финансами.

19. Следует продолжить оправдавшую себя практику поддержки бюджетных реформ, оказываемую через Фонд реформирования региональных и муниципальных финансов.

20. Вновь созданным муниципальным образованиям должна быть оказана действенная поддержка в освоении ими базовых методов и процедур управления муниципальными финансами.

:18. Органам публичной власти всех уровней необходимо")

Слайд 17Продолжение РАСПРЕДЕЛЕНИЕ БЮДЖЕТНЫЙ АССИГНОВАНИЙ НА РЕАЛИЗАЦИЮ ФЕДЕРАЛЬНЫХ ЦЕЛЕВЫХ ПРОГРАММ НА 2008 ГОД

Слайд 18Продолжение РАСПРЕДЕЛЕНИЕ БЮДЖЕТНЫЙ АССИГНОВАНИЙ НА РЕАЛИЗАЦИЮ ФЕДЕРАЛЬНЫХ ЦЕЛЕВЫХ ПРОГРАММ НА 2008 ГОД

Слайд 19Продолжение РАСПРЕДЕЛЕНИЕ БЮДЖЕТНЫЙ АССИГНОВАНИЙ НА РЕАЛИЗАЦИЮ ФЕДЕРАЛЬНЫХ ЦЕЛЕВЫХ ПРОГРАММ НА 2008 ГОД

Слайд 20Продолжение РАСПРЕДЕЛЕНИЕ БЮДЖЕТНЫЙ АССИГНОВАНИЙ НА РЕАЛИЗАЦИЮ ФЕДЕРАЛЬНЫХ ЦЕЛЕВЫХ ПРОГРАММ НА 2008 ГОД

Слайд 21Продолжение РАСПРЕДЕЛЕНИЕ БЮДЖЕТНЫЙ АССИГНОВАНИЙ НА РЕАЛИЗАЦИЮ ФЕДЕРАЛЬНЫХ ЦЕЛЕВЫХ ПРОГРАММ НА 2008 ГОД

Слайд 22Отличительной особенностью проекта закона УР являются:

- учтена новая редакция Бюджетного кодекса

РФ, в частности, проектом закона не предусматривается создание целевых бюджетных фондов: Дорожного и Экологического;

- в межбюджетных отношениях учтены субсидии из бюджетов поселений (включая городские округа) в бюджет Удмуртской Республики, так называемые «отрицательные трансферты»;

- впервые проект закона рассматривается в июле месяце с использованием показателей фактического исполнения бюджета Удмуртской Республики за 5 месяцев 2007 года.

- в межбюджетных отношениях учтены субсидии из бюджетов поселений (включая городские округа) в бюджет Удмуртской Республики, так называемые «отрицательные трансферты»;

- впервые проект закона рассматривается в июле месяце с использованием показателей фактического исполнения бюджета Удмуртской Республики за 5 месяцев 2007 года.

Слайд 23Особенности формирования доходной части:

- изменены ставки акцизов по алкогольной продукции;

-

в пользу поселений перераспределены нормативы отчислений по доходам от продажи и от сдачи в аренду земельных участков, расположенных в границах городских округов, на которые не разграничено право собственности;

на территории Удмуртской Республики отменен налог на игорный бизнес.

Общий объем доходов в сумме – 24 744 321,5 тыс. руб.,

Общий объем расходов в сумме – 27 443 594,5 тыс. руб.,

Предельный объем дефицита – 2 699 273,0 тыс. руб. (9,7% к доходам).

на территории Удмуртской Республики отменен налог на игорный бизнес.

Общий объем доходов в сумме – 24 744 321,5 тыс. руб.,

Общий объем расходов в сумме – 27 443 594,5 тыс. руб.,

Предельный объем дефицита – 2 699 273,0 тыс. руб. (9,7% к доходам).

Слайд 24Особенности формирования расходной части:

- разграничения расходных полномочий между уровнями

бюджетной системы;

- согласно статьи 184,1 Бюджетного кодекса Российской Федерации впервые утверждается перечень публичных нормативных обязательств;

- учтены расходы, осуществляемые за счет доходов от оказания платных услуг;

- расходы на оплату труда работников бюджетной сферы рассчитаны с учетом повышения на 15% с 1 сентября 2007 года % с 1 сентября 2008 года;

- расходы на оплату коммунальных услуг рассчитаны с учетом коэффициента 1,15;

- расчеты на оплату субсидий населению за услуги ЖКХ сохранены на условиях 2007 года;

- согласно статьи 184,1 Бюджетного кодекса Российской Федерации впервые утверждается перечень публичных нормативных обязательств;

- учтены расходы, осуществляемые за счет доходов от оказания платных услуг;

- расходы на оплату труда работников бюджетной сферы рассчитаны с учетом повышения на 15% с 1 сентября 2007 года % с 1 сентября 2008 года;

- расходы на оплату коммунальных услуг рассчитаны с учетом коэффициента 1,15;

- расчеты на оплату субсидий населению за услуги ЖКХ сохранены на условиях 2007 года;

Слайд 25Перечень республиканских целевых программ, предусмотренных к финансированию из бюджета Удмуртской Республики

в 2008 году

Слайд 26Перечень республиканских целевых программ, предусмотренных к финансированию из бюджета Удмуртской Республики

в 2008 году Продолжение

Слайд 27Перечень республиканских целевых программ, предусмотренных к финансированию из бюджета Удмуртской Республики

в 2008 году Продолжение

Слайд 28Перечень республиканских целевых программ, предусмотренных к финансированию из бюджета Удмуртской Республики

в 2008 году Продолжение

Слайд 29Перечень республиканских целевых программ, предусмотренных к финансированию из бюджета Удмуртской Республики

в 2008 году Продолжение

Слайд 30Перечень республиканских целевых программ, предусмотренных к финансированию из бюджета Удмуртской Республики

в 2008 году Продолжение

Слайд 31Перечень республиканских целевых программ, предусмотренных к финансированию из бюджета Удмуртской Республики

в 2008 году Продолжение

Слайд 32Новые Республиканские целевые программы, предусмотренных к финансированию из бюджета Удмуртской Республики

в 2008 году

Слайд 33Факторами, влияющими на бюджетную политику, формирование бюджета Завьяловского района и межбюджетных

отношений в 2008 году, явились:

уточнение разграничения доходных источников и расходных обязательств между уровнями бюджетной системы в соответствии с законодательством Российской Федерации и законодательством Удмуртской Республики;

составление проекта бюджета на основе реестра расходных обязательств Завьяловского района;

формирование межбюджетных отношений органов государственной власти Удмуртской Республики с органами местного самоуправления муниципальных районов и муниципальных образований – сельских поселений в соответствии с методиками, утвержденными Законом Удмуртской Республики «О регулировании межбюджетных отношений в Удмуртской Республике»;

оптимизация и повышение эффективности бюджетных расходов, переход от управления затратами к управлению результатами.

Слайд 34Изменения налогового и бюджетного законодательства:

- изменение нормативов отчислений по доходам

от продажи земельных участков, государственная собственность на которые не разграничена и которые расположены в границах сельских поселений (за исключением земельных участков, предназначенных для целей жилищного строительства):

в 2007 году: в бюджет УР -30%, в бюджет района – 60 %, в бюджеты поселений – 10 %,

в 2008 году: в бюджет района - 50%, в бюджеты поселений - 50%), (Федеральный закон от 26 апреля 2007 года № 63-ФЗ)

- отражение доходов от продажи земельных участков в разделе «неналоговые доходы», ранее указанный вид дохода отражался в источниках финансирования дефицита бюджетов.

в 2007 году: в бюджет УР -30%, в бюджет района – 60 %, в бюджеты поселений – 10 %,

в 2008 году: в бюджет района - 50%, в бюджеты поселений - 50%), (Федеральный закон от 26 апреля 2007 года № 63-ФЗ)

- отражение доходов от продажи земельных участков в разделе «неналоговые доходы», ранее указанный вид дохода отражался в источниках финансирования дефицита бюджетов.

Слайд 35Основные параметры консолидированного бюджета Завьяловского района на 2008 год

Доходы

консолидированного бюджета - 583240 тыс. руб.,

в том числе:

собственные доходы - 177518 тыс. рублей,

в том числе:

бюджет района – 122575 тыс. руб.,

бюджеты поселений - 54943 тыс. руб.,

безвозмездные поступления - 378021 тыс. рублей,

в том числе:

дотации из фонда финансовой поддержки муниципальных районов – 189461 тыс. руб.,

- субвенции из фонда компенсаций - 188560 тыс. руб., из них субвенции на выполнение полномочий по расчету и предоставлению дотаций поселениям - 2442 тыс. руб.

Расходы консолидированного бюджета - 595243 тыс.руб.

Дефицит - 13206тыс. руб.

в том числе:

собственные доходы - 177518 тыс. рублей,

в том числе:

бюджет района – 122575 тыс. руб.,

бюджеты поселений - 54943 тыс. руб.,

безвозмездные поступления - 378021 тыс. рублей,

в том числе:

дотации из фонда финансовой поддержки муниципальных районов – 189461 тыс. руб.,

- субвенции из фонда компенсаций - 188560 тыс. руб., из них субвенции на выполнение полномочий по расчету и предоставлению дотаций поселениям - 2442 тыс. руб.

Расходы консолидированного бюджета - 595243 тыс.руб.

Дефицит - 13206тыс. руб.

Слайд 36Особенности расчетов поступлений в бюджет Завьяловского района по основным доходным источникам.

Налог

на доходы физических лиц. Расчет производится в соответствии с главой 23 НК РФ (с учетом изменений).

Увеличением роста фонда оплаты труда на 2008 год – 1,16.

Сумма налога рассчитывается по ставке 13 процентов.

Норматив отчисления в бюджет муниципального района – 30 %,

В бюджеты поселений -10 %.

Единый налог на вмененный доход для отдельных видов деятельности прогнозируется в соответствии с главой 26.3 НК РФ и решением Завьяловской районной Думы от 19.10.2005 № 251 «О едином налоге на вмененный доход для отдельных видов деятельности на территории Завьяловского района».

Рост потребительских цен на 2008 год - 1,077.

Ставка налога 15 % величины вмененного дохода.

Норматив отчисления в бюджет муниципального района – 90 %.

Увеличением роста фонда оплаты труда на 2008 год – 1,16.

Сумма налога рассчитывается по ставке 13 процентов.

Норматив отчисления в бюджет муниципального района – 30 %,

В бюджеты поселений -10 %.

Единый налог на вмененный доход для отдельных видов деятельности прогнозируется в соответствии с главой 26.3 НК РФ и решением Завьяловской районной Думы от 19.10.2005 № 251 «О едином налоге на вмененный доход для отдельных видов деятельности на территории Завьяловского района».

Рост потребительских цен на 2008 год - 1,077.

Ставка налога 15 % величины вмененного дохода.

Норматив отчисления в бюджет муниципального района – 90 %.

Слайд 37Особенности расчетов поступлений в бюджет Завьяловского района по основным доходным источникам.

Продолжение.

Единый сельскохозяйственный налог прогнозируется в соответствии с главой 26.1 НК РФ.

Ставка налога – 6%.

Норматив отчисления в бюджет муниципального района – 60 %,

В бюджеты поселений – 30 %.

Налог на имущество физических лиц прогнозируется в соответствии с федеральным законом от 09.12.1991 года № 2003-1 «О налогах на имущество физических лиц».

Норматив отчисления в бюджеты поселений – 100 %.

Земельный налог прогнозируется в соответствии с главой 31 Налогового Кодекса РФ, исходя из кадастровой стоимости земель и площадей земельных участков, с учетом ставок, утвержденных решениями Советов депутатов муниципальных образований «Об утверждении Положений о земельном налоге».

Норматив отчисления в бюджеты поселений – 100 %.

Слайд 38Особенности расчетов поступлений в бюджет Завьяловского района по основным доходным источникам.

Продолжение

Налог на добычу общераспространенных полезных ископаемых (добыча глины, песка) прогнозируется в соответствии с главой 26 НК РФ. Ставка налога 6 %.

Норматив отчисления в бюджет муниципального района – 100 %.

Государственная пошлина планируется на основании динамики поступления за предыдущие периоды исходя из ожидаемой оценки за 2007 год с учетом роста относительно ожидаемой оценки за 2007 год в размере 1,077.

Доходы от использования имущества, находящегося в муниципальной собственности.

В составе доходов от использования имущества, находящегося в муниципальной собственности учтены:

- арендная плата и поступления от продажи права на заключение договоров аренды земельных участков, государственная собственность на которые не разграничена и которые расположены в границах поселений по нормативам

В бюджет муниципального района – 50 %,

В бюджеты поселений – 50 %;

Слайд 39Особенности расчетов поступлений в бюджет Завьяловского района по основным доходным источникам.

Продолжение

доходы от сдачи в аренду имущества, находящегося в оперативном управлении органов местного самоуправления муниципальных районов и созданных ими учреждений по нормативу – 100 % в бюджет муниципального района;

- прочие поступления от использования имущества, находящегося в муниципальной собственности (плата за найм муниципального жилого фонда) по нормативу –

100 % в бюджет муниципального района;

Доходы от сдачи в аренду муниципального имущества прогнозируются из фактической суммы заключенных договор аренды, согласно утвержденных ставок, ожидаемого заключения договоров до конца года и планируемого заключения (расторжения) договоров на 2008 по расчетам Управления имущественных отношений (арендная плата) и муниципального учреждения «Управляющая компания РКЦ ЖКХ» (плата за найм).

Слайд 40Особенности расчетов поступлений в бюджет Завьяловского района по основным доходным источникам.

Продолжение

Плата за негативное воздействие на окружающую среду прогнозируется исходя из общего реестра плательщиков указанного дохода, представленного Управлением природных ресурсов и охраны окружающей среды, а также с учетом прогнозных данных администратора поступлений указанного платежа – Управления Ростехнадзора по УР.

Норматив отчисления в бюджет муниципального района – 40 %.

Доходы от продажи материальных и нематериальных активов прогнозируются на основании прогнозного плана приватизации муниципального имущества на 2008 год, представленного Управлением имущественных отношений.

Норматив отчисления: доходов от продажи земельных участков в бюджет муниципального района – 50 %, в бюджеты поселений – 50 %, доходов от реализации прочего недвижимого имущества в бюджет муниципального района – 100 %.

Поступление доходов, не имеющих точно установленных ставок, а также сроков уплаты (административных платежей, штрафов, санкций и прочих неналоговых доходов) планируется на основании динамики поступления за предыдущие периоды, оценки ожидаемого исполнения за 2007 год, с учетом роста относительно ожидаемой оценки за 2007 год в размере 1,077. Норматив отчисления в бюджет района -100%.

Слайд 47Администраторы поступлений в бюджет Завьяловского района

Администраторы поступления в бюджет осуществляют в

установленном порядке контроль за правильностью исчисления, полнотой и своевременностью уплаты, начисление, учет, взыскание и принятие решений о возврате (зачете) излишне уплаченных (взысканных) платежей в бюджет, пеней и штрафов по ним.

В рамках бюджетного процесса администраторы поступлений в бюджет осуществляют мониторинг, контроль, анализ и прогнозирование поступлений средств из соответствующего доходного источника и представляют проектировки поступлений на очередной финансовый год в соответствующие финансовые органы.

В рамках бюджетного процесса администраторы поступлений в бюджет осуществляют мониторинг, контроль, анализ и прогнозирование поступлений средств из соответствующего доходного источника и представляют проектировки поступлений на очередной финансовый год в соответствующие финансовые органы.

Слайд 49Размеры субвенций по передаваемым органам местного самоуправления государственным полномочиям определены на

основании методик расчета субвенций исходя из численности потребителей и объективных факторов, влияющих на стоимость предоставления бюджетных услуг. Общая сумма субвенций составляет 186560 тыс. руб.,

в том числе:

в том числе:

Слайд 50 на финансовое обеспечение государственных гарантий прав граждан на получение общедоступного

и бесплатного образования в сумме 127730 тыс. руб.

Расчет произведен на основании методики определенной Законом Удмуртской Республики «О регулировании межбюджетных отношений в Удмуртской Республике» от 21.11.2006 года

№ 52-РЗ;

- на организацию предоставления общедоступного и бесплатного начального общего, основного общего, среднего общего образования по основным общеобразовательным программам в специальных (коррекционных) образовательных учреждениях для обучающихся, воспитанников с отклонениями в развитии в сумме 19250 тыс.руб.;

Расчет произведен на основании методики определенной Законом Удмуртской Республики «О регулировании межбюджетных отношений в Удмуртской Республике» от 21.11.2006 года

№ 52-РЗ;

- на организацию предоставления общедоступного и бесплатного начального общего, основного общего, среднего общего образования по основным общеобразовательным программам в специальных (коррекционных) образовательных учреждениях для обучающихся, воспитанников с отклонениями в развитии в сумме 19250 тыс.руб.;

Размеры субвенций по передаваемым органам местного самоуправления государственным полномочиям

Слайд 51- на социальную поддержку детей-сирот и детей, оставшихся без попечения родителей,

и находящихся под опекой (попечительством) в сумме 8034 тыс.руб.

Расчет произведен из расчета:

4100 руб. на ребенка до 6 лет,

4200 рублей – старше 6 лет;

- на предоставление мер социальной поддержки многодетным семьям и учету (регистрации) многодетных семей в соответствии с Законом Удмуртской Республики от 5 мая 2006 года № 13-РЗ «О мерах по социальной поддержке многодетных семей» (обеспечение детей питанием, медикаментами, компенсация расходов по оплате коммунальных услуг, компенсация стоимости проезда на транспорте, учет (регистрацию) многодетных семей) 3739тыс.руб.;

Расчет произведен из расчета:

4100 руб. на ребенка до 6 лет,

4200 рублей – старше 6 лет;

- на предоставление мер социальной поддержки многодетным семьям и учету (регистрации) многодетных семей в соответствии с Законом Удмуртской Республики от 5 мая 2006 года № 13-РЗ «О мерах по социальной поддержке многодетных семей» (обеспечение детей питанием, медикаментами, компенсация расходов по оплате коммунальных услуг, компенсация стоимости проезда на транспорте, учет (регистрацию) многодетных семей) 3739тыс.руб.;

Размеры субвенций по передаваемым органам местного самоуправления государственным полномочиям

Слайд 52 на предоставление мер социальной поддержки многодетным семьям и учету (регистрации)

многодетных семей рассчитаны на основании методики определенной Законом Удмуртской Республики «О регулировании межбюджетных отношений в Удмуртской Республике» от 21.11.2006 года № 52-РЗ по следующим направлениям:

- компенсация малообеспеченным многодетным семьям 30% произведенных расходов на оплату коммунальных услуг;

- возмещение расходов по бесплатной выдаче лекарств для детей из малообеспеченных многодетных семей в возрасте до 6 лет, исходя из 160 рублей на одного ребенка в год;

- компенсация малообеспеченным многодетным семьям 30% произведенных расходов на оплату коммунальных услуг;

- возмещение расходов по бесплатной выдаче лекарств для детей из малообеспеченных многодетных семей в возрасте до 6 лет, исходя из 160 рублей на одного ребенка в год;

Размеры субвенций по передаваемым органам местного самоуправления государственным полномочиям

многодетных семей рассчитаны на")

Слайд 53- возмещение расходов на бесплатное одноразовое питание для учащихся общеобразовательных учреждений

из малообеспеченных многодетных семей, рассчитано в соответствии с натуральными нормами, рекомендованными письмом Министерства торговли РСФСР от 12.07.1990 г., в размере 16,83 руб. на 1 учащегося в день;

- бесплатный проезд на внутригородском транспорте, пригородных и внутрирайонных линиях для учащихся общеобразовательных учреждений из малообеспеченных многодетных семей рассчитан исходя из предельной стоимости месячных проездных билетов для учащихся школ (стоимость билета по районам и городам Удмуртской Республики -110 рублей; по г.Ижевску и Завьяловскому району -160 рублей), установленной в соответствии с Постановлением Региональной энергетической комиссии Удмуртской Республики от 7 декабря 2006 г. N 17/3 «О стоимости месячных проездных билетов на проезд пассажиров общественным транспортом в Удмуртской Республике»;

- бесплатный проезд на внутригородском транспорте, пригородных и внутрирайонных линиях для учащихся общеобразовательных учреждений из малообеспеченных многодетных семей рассчитан исходя из предельной стоимости месячных проездных билетов для учащихся школ (стоимость билета по районам и городам Удмуртской Республики -110 рублей; по г.Ижевску и Завьяловскому району -160 рублей), установленной в соответствии с Постановлением Региональной энергетической комиссии Удмуртской Республики от 7 декабря 2006 г. N 17/3 «О стоимости месячных проездных билетов на проезд пассажиров общественным транспортом в Удмуртской Республике»;

Размеры субвенций по передаваемым органам местного самоуправления государственным полномочиям

Слайд 54

Размеры субвенций по передаваемым органам местного самоуправления

государственным полномочиям

на выплату гражданам адресных жилищных субсидий на оплату жилья и коммунальных услуг в соответствии с устанавливаемыми органами государственной власти субъекта Российской Федерации стандартами оплаты жилья и коммунальных услуг в сумме 14453 тыс.руб.

на обеспечение предоставления гражданам субсидий на оплату жилого помещения и коммунальных услуг в сумме 936 тыс.руб.

Расчет произведен в соответствии с Законом Удмуртской Республики «О регулировании межбюджетных отношений в Удмуртской Республике» от 21.11.2006 года № 52-РЗ

на выполнение федеральных полномочий по первичному воинскому учету на территориях, где отсутствуют военные комиссариаты в сумме 1224 тыс.руб.

Расчет произведен на основании методики определенной Законом Удмуртской Республики «О регулировании межбюджетных отношений в Удмуртской Республике» от 21.11.2006 года № 52-РЗ;

Слайд 55-на социальное обслуживание граждан пожилого возраста и инвалидов, безнадзорных детей, на

социальную поддержку граждан, находящихся в трудной жизненной ситуации в сумме 7637 тыс. руб.

Расчет произведен на основании методики определенной Законом Удмуртской Республики «О регулировании межбюджетных отношений в Удмуртской Республике» от 21.11.2006 года № 52-РЗ;

- на выполнение федеральных полномочий по государственной регистрации актов гражданского состояния в сумме 1098 тыс.руб.

Расчет произведен на основании методики определенной Законом Удмуртской Республики «О регулировании межбюджетных отношений в Удмуртской Республике» от 21.11.2006 года № 52-РЗ;

Расчет произведен на основании методики определенной Законом Удмуртской Республики «О регулировании межбюджетных отношений в Удмуртской Республике» от 21.11.2006 года № 52-РЗ;

- на выполнение федеральных полномочий по государственной регистрации актов гражданского состояния в сумме 1098 тыс.руб.

Расчет произведен на основании методики определенной Законом Удмуртской Республики «О регулировании межбюджетных отношений в Удмуртской Республике» от 21.11.2006 года № 52-РЗ;

Размеры субвенций по передаваемым органам местного самоуправления государственным полномочиям

Слайд 56- на исполнение государственных полномочий по расчету и предоставлению дотаций

поселениям за счет средств Удмуртской Республики в сумме 2442 тыс.руб.

- на создание и организацию деятельности комиссий по делам несовершеннолетних и защите их прав в сумме 387 тыс.руб.

Расчет произведен на основании методики определенной Законом Удмуртской Республики «О регулировании межбюджетных отношений в Удмуртской Республике» от 21.11.2006 года № 52-РЗ;

- на осуществление отдельных государственных полномочий в области архивного дела в сумме 594 тыс. руб.

Расчет произведен на основании методики определенной Законом Удмуртской Республики «О регулировании межбюджетных отношений в Удмуртской Республике» от 21.11.2006 года № 52-РЗ;

- на создание и организацию деятельности комиссий по делам несовершеннолетних и защите их прав в сумме 387 тыс.руб.

Расчет произведен на основании методики определенной Законом Удмуртской Республики «О регулировании межбюджетных отношений в Удмуртской Республике» от 21.11.2006 года № 52-РЗ;

- на осуществление отдельных государственных полномочий в области архивного дела в сумме 594 тыс. руб.

Расчет произведен на основании методики определенной Законом Удмуртской Республики «О регулировании межбюджетных отношений в Удмуртской Республике» от 21.11.2006 года № 52-РЗ;

Размеры субвенций по передаваемым органам местного самоуправления государственным полномочиям

Слайд 57- на обеспечение жилой площадью детей-сирот и детей, оставшихся без попечения

родителей, а также лиц из числа детей-сирот и детей, оставшихся без попечения родителей определены в сумме 972 тыс.руб.

исходя из нормы жилой площади на 1 человека 18 м.кв. и средней стоимости жилищного строительства, сложившейся за 1 квартал 2007 года.

- на обеспечение осуществления органами местного самоуправления в соответствии с Законом « О мерах по социальной поддержке детей-сирот и детей, оставшихся без попечения родителей» государственных полномочий по социальной поддержке детей-сирот и детей, оставшихся без попечения родителей определены в сумме 64 тыс.руб.

исходя из нормы жилой площади на 1 человека 18 м.кв. и средней стоимости жилищного строительства, сложившейся за 1 квартал 2007 года.

- на обеспечение осуществления органами местного самоуправления в соответствии с Законом « О мерах по социальной поддержке детей-сирот и детей, оставшихся без попечения родителей» государственных полномочий по социальной поддержке детей-сирот и детей, оставшихся без попечения родителей определены в сумме 64 тыс.руб.

Размеры субвенций по передаваемым органам местного самоуправления государственным полномочиям

Слайд 61При проектировании расходов бюджета Завьяловского района на 2008 год учтены следующие

общие подходы и особенности:

Предусмотрено увеличение заработной платы работникам организаций бюджетной сферы, оплачиваемым по Единой тарифной сетке:

с 1 сентября 2007 года – в 1,15 раза;

с 1 сентября 2008 года в 1,07 раза ;

Расходы на оплату труда муниципальных служащих рассчитаны исходя из численности, установленной Правительством Удмуртской Республики, действующих условий оплаты труда с учетом повышения оплаты труда государственных гражданских и муниципальных служащих:

- с 1 января 2007 года на 10%;

с 1 сентября 2007 года на 15% ;

1 сентября 2008 года на 7%.

Слайд 62При проектировании расходов бюджета Завьяловского района на 2008 год учтены следующие

общие подходы и особенности:

Начисления на оплату труда сохранены в размере 26,2% и включают страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

Расходы на оплату коммунальных услуг рассчитаны исходя из лимитов потребления топливно-энергетических ресурсов и тарифов, представленных Управлением инженерного обеспечения, с учетом коэффициента роста тарифов в 1,15 раза, установленного Региональной энергетической комиссией и с учетом инвестиционной составляющей по программе «Ресурсоэнергосбережение» в 1,25 раза.

Слайд 64Требования в межбюджетных отношениях района и республики

1. Предельный объем дефицита

консолидированного бюджета района без учета поступлений от продажи имущества не может превышать 10% объема доходов консолидированного бюджета района без учета объема финансовой помощи их бюджета Удмуртской Республики.

2. Предельный объем расходов консолидированного бюджета муниципального района на обслуживание муниципального долга (без учета внутренних оборотов) не должен превышать 15% объема расходов консолидированного бюджета муниципального района за отчетный период.

3.Исполнение консолидированного бюджета муниципального района по доходам (без учета поступлений от других бюджетов бюджетной системы РФ)должно составлять не менее 95% от первоначально утвержденного значения соответствующего показателя.(в том числе земельный налог и налог на имущество физических лиц)

2. Предельный объем расходов консолидированного бюджета муниципального района на обслуживание муниципального долга (без учета внутренних оборотов) не должен превышать 15% объема расходов консолидированного бюджета муниципального района за отчетный период.

3.Исполнение консолидированного бюджета муниципального района по доходам (без учета поступлений от других бюджетов бюджетной системы РФ)должно составлять не менее 95% от первоначально утвержденного значения соответствующего показателя.(в том числе земельный налог и налог на имущество физических лиц)

Слайд 65Требования в межбюджетных отношениях района и республики

4. Отношение прироста недоимки

по налоговым платежам в консолидированный бюджет муниципального района на конец отчетного периода не должно превышает 5% налоговых доходов консолидированного бюджета муниципального района.

5. Количество бюджетных учреждений, финансируемых за счет средств консолидированного бюджета муниципального района, не должно увеличивается.

5. Количество бюджетных учреждений, финансируемых за счет средств консолидированного бюджета муниципального района, не должно увеличивается.

Слайд 66Требования в межбюджетных отношениях района и республики

6. Должно происходить сокращение

кредиторской задолженности консолидированного бюджета муниципального района.

7. Должна отсутствовать кредиторская задолженность консолидированного бюджета муниципального района по выплате заработной платы работникам бюджетной сферы и начислениям на оплату труда.

8. Отсутствие просроченной (неурегулированной) задолженности по долговым обязательствам муниципального района и поселений, входящих в его состав.

9. Фактический уровень оплаты населением в муниципальном районе предоставленных жилищно-коммунальных услуг составляет не менее 95% к экономически обоснованным тарифам.

7. Должна отсутствовать кредиторская задолженность консолидированного бюджета муниципального района по выплате заработной платы работникам бюджетной сферы и начислениям на оплату труда.

8. Отсутствие просроченной (неурегулированной) задолженности по долговым обязательствам муниципального района и поселений, входящих в его состав.

9. Фактический уровень оплаты населением в муниципальном районе предоставленных жилищно-коммунальных услуг составляет не менее 95% к экономически обоснованным тарифам.

Слайд 67Требования в межбюджетных отношениях района и республики

10. Уровень возмещения начисленных

населению в муниципальном районе субсидий на оплату жилья и коммунальных услуг составляет не менее 95 %.

11. Период просроченной задолженности по оплате населением муниципального района жилого помещения и коммунальных услуг на конец отчетного периода не превышает 1,3 месяца (в настоящих условиях задолженность составляет более двух месяцев).

12. Доля расходов консолидированного бюджета муниципального района на закупку товаров (работ, услуг) по контрактам, заключенным по результатам проведения открытых конкурсов, за отчетный период составляет не менее 10% в общем объеме расходов консолидированного бюджета муниципального района.

13. Объем предоставленных за счет средств консолидированного бюджета муниципального района бюджетных кредитов, муниципальных гарантий и субсидий предприятиям не превышает 5% от общей суммы расходов консолидированного на конец отчетного периода.

11. Период просроченной задолженности по оплате населением муниципального района жилого помещения и коммунальных услуг на конец отчетного периода не превышает 1,3 месяца (в настоящих условиях задолженность составляет более двух месяцев).

12. Доля расходов консолидированного бюджета муниципального района на закупку товаров (работ, услуг) по контрактам, заключенным по результатам проведения открытых конкурсов, за отчетный период составляет не менее 10% в общем объеме расходов консолидированного бюджета муниципального района.

13. Объем предоставленных за счет средств консолидированного бюджета муниципального района бюджетных кредитов, муниципальных гарантий и субсидий предприятиям не превышает 5% от общей суммы расходов консолидированного на конец отчетного периода.

Слайд 68Структура и динамика расходов бюджета Завьяловского района в 2007-2008 гг. (без учета

предпринимательской деятельности и внутрен.оборотов)

")

Слайд 69Структура и динамика расходов бюджета Завьяловского района в 2007-2008 гг. (без учета

предпринимательской деятельности)

")

Слайд 70Источники финансирования дефицита бюджета

Завьяловского района на 2008 год

На финансирование дефицита бюджета

Завьяловского района в 2007 году планируется направить:

- кредиты по кредитным соглашениям и договорам, заключенным от имени Завьяловского района в сумме 12000,0 тыс. рублей;

- остатки средств бюджета на 1 января 2008 года в сумме 1257,0 тыс. рублей;

- кредиты по кредитным соглашениям и договорам, заключенным от имени Завьяловского района в сумме 12000,0 тыс. рублей;

- остатки средств бюджета на 1 января 2008 года в сумме 1257,0 тыс. рублей;

Слайд 71Межбюджетные отношения

- совокупность отношений между органами государственной власти Российской Федерации, органами

государственной власти субъектов Федерации и органами местного самоуправления по поводу разграничения и закрепления бюджетных полномочий, соблюдения прав, обязанностей и ответственности органов власти всех уровней бюджетной системы в области составления, утверждения и исполнения бюджета

Слайд 72Схема выравнивания бюджетной обеспеченности поселений

Фонд

финансовой

поддержки

поселений

Удмуртской

Республики

Передача части

ФФПП

вФК на расчет и пре-

доставление дотаций

бюджетам поселений

за счет средств

бюджета УР

вФК на расчет и пре-

доставление дотаций

бюджетам поселений

за счет средств

бюджета УР

Фонд

компенсаций

Удмуртской

Республики

Субвенция на расчет и предоставление

дотаций бюджетам поселений за счет

средств бюджета УР

Бюджет муници-пального района

Районный

Фонд

финансовой

поддержки

поселений

Подушевая дотация за

счет средств бюджета УР

Дотация на выравнивание БО

поселений за счет собственных

средств МР

Бюджет

поселения

Отрицательный

трансферт

Отрицательный

трансферт

Бюджет

городского

округа

Подушевая дотация

Отрицательный

трансферт