- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Анализ бухгалтерского баланса организации презентация

Содержание

- 1. Анализ бухгалтерского баланса организации

- 2. Метод аналитического баланса. Два способа построения аналитического баланса

- 3. Построение аналитической таблицы с добавлением столбцов вертикального

- 6. Аналитический отчет о финансовых результатах

- 9. Степень детализации финансового анализа Экспресс анализ Детализированный анализ

- 10. Экспресс анализ 1. Просмотр отчета по формальным

- 11. Экспресс анализ проводится в три этапа. На

- 12. Тпр > Тр > Так

- 13. Третий этап развернутого (углубленного) экспресс-анализа предназначен для

- 14. Детализированный анализ

- 15. Анализ форм отчетности Анализ ликвидности баланса

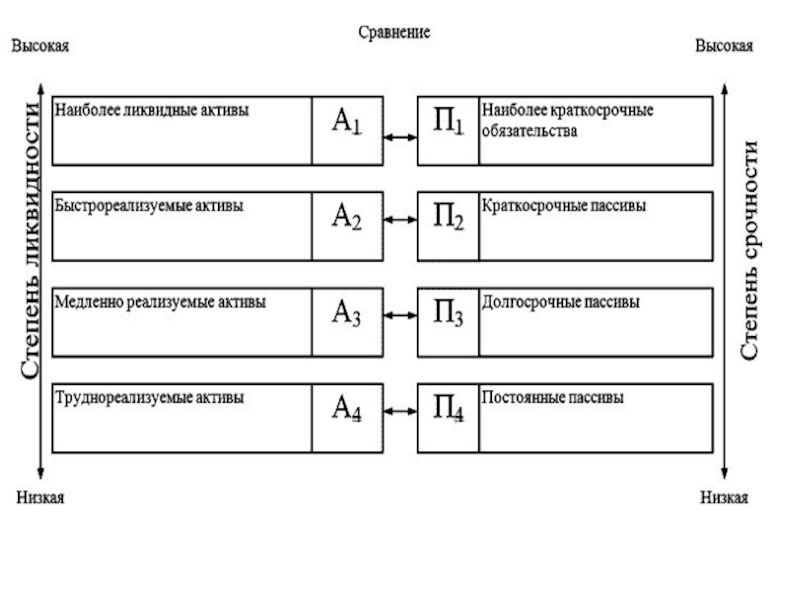

- 16. Тема: Анализ ликвидности баланса

- 17. Настоящий, хорошо составленный баланс, как в зеркале

- 18. Признаки «хорошего» баланса: валюта баланса в конце

- 19. Под ликвидностью какого-либо актива понимают его способность

- 20. Платежеспособность означает наличие у предприятия денежных средств

- 21.

- 22. Теку́щие акти́вы (current assets) — активы, которые в

- 23. Активы предприятия в зависимости от скорости превращения

- 24. А3 – медленно реализуемые активы – запасы,

- 25. Пассивы баланса также группируются в четыре группы

- 26. П3 – долгосрочные пассивы – долгосрочные кредиты

- 27. А1≥П1, А2 ≥ П2, А3 ≥ П3,

- 28. Счет 96 "Резервы предстоящих расходов" предназначен для

- 29. Счет 97 "Расходы будущих периодов" предназначен для

- 30. Золотое правило финансирования подразумевает, чтобы конкретные сроки,

- 31. ΔА4 < ΔП4 +

- 32. Δ А3 > ΔП1

- 33. ΔА2 + ΔА1 >

- 34. Общий показатель платежеспособности баланса L1 =

- 35. Коэффициент абсолютной платежеспособности – отношение быстрореализуемых активов

- 36. Нормальное ограничение L2 ≥ 0,2, то есть

- 37. Коэффициент критической платежеспособности – отношение наиболее ликвидных

- 38. L3 наиболее точно отражает текущую финансовую устойчивость

- 39. Коэффициент текущей платежеспособности (коэффициент общего покрытия краткосрочных

- 40. Нормальное ограничение L4 ≥ 2. Следует

- 41. Уровень L4 определяется наличием долгосрочных источников формирования

- 42. Коэффициент маневренности функционирующего (рабочего) капитала: L5 =

- 43. Значение L5 показывает, какая часть функционирующего капитала

- 44. Доля оборотных средств в активах L6

- 45. Коэффициент обеспеченности собственными оборотными средствами L7

- 47. Коэффициенты оценки удовлетворительности структуры баланса

- 48. Ктлн – Ктл на начало периода Ктлк – Ктл на конец периода

- 49. Коэффициент восстановления платежеспособности рассчитывается на период, равный

- 50. Если Кутр>1,0, то это означает, что у

- 51. Модель У. Бивера Бивер один из

- 52. В модели Бивера значения коэффициентов сравниваются с

- 53. Система коэффициентов У. Бивера для диагностики риска банкротства предприятия

- 54. Источник: William H. Beaver, Financial Ratios

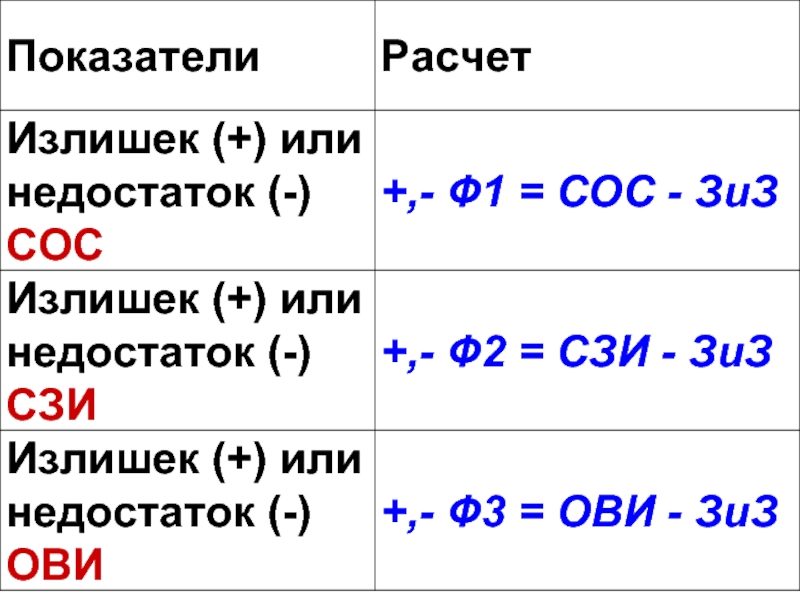

- 55. Показатели достаточности источников формирования запасов и затрат

- 57. Собственные оборотные средства (СОС) — это часть оборотных

- 58. Анализ финансовой устойчивости предприятия

- 59. Под финансовой устойчивостью понимают способность предприятия поддерживать

- 60. Собственный капитал часто увеличивают за счет устойчивых пассивов: Собственный капитал = Е + SL

- 61. Собственные источники формирования оборотного капитала наиболее важны,

- 62. Кроме собственных источников пополнения оборотных средств каждый

- 63. К устойчивым пассивам относятся: • минимальная переходящая

- 64. Кредиторская задолженность по оплате труда (Кзп) рассчитывается

- 65. LTA + СА = Е + LTD

- 66. Лендеры являются разновидностью кредиторов. И лендеры, и

- 67. Показатели обеспеченности запасов и затрат источниками их формирования

- 69. Типы финансовой устойчивости

- 72. Для характеристики финансовой устойчивости предприятия используется ряд финансовых показателей. U1 - U6

- 73. Коэффициент капитализации U1 – определяется как отношение

- 74. Коэффициент обеспеченности СОС собственными источниками финансирования U2

- 75. Коэффициент финансовой независимости (концентрации собственного капитала, (автономии,

- 76. Коэффициент финансирования (финансовой зависимости, либо концентрации привлеченных

- 77. Коэффициент финансовой устойчивости U5 показывает, какая

- 78. Коэффициент маневренности (мобильности) собственного капитала U6

- 79. Анализ деловой активности предприятия Деловую активность определяют

- 80. Коэффициент ресурсоотдачи, или общей оборачиваемости

- 81. Коэффициент оборачиваемости мобильных средств D2 показывает

- 82. Фондоотдача D4 отражает эффективность использования основных средств

- 83. Коэффициент оборачиваемости денежных средств D7 показывает скорость

- 84. Коэффициент оборачиваемости кредиторской задолженности D10 показывает расширение

- 85. *) имеется ввиду средняя величина материальных ценностей

- 87. Спасибо за внимание

Слайд 3Построение аналитической таблицы с добавлением столбцов вертикального и горизонтального анализа, отклонения

за период определяются как в абсолютных, так и в относительных показателях.

Построение аналитического баланса путем сжатия, «укрупнения» строк и преобразований, повышающих «аналитичность» баланса.

Построение аналитического баланса путем сжатия, «укрупнения» строк и преобразований, повышающих «аналитичность» баланса.

Слайд 10Экспресс анализ 1. Просмотр отчета по формальным признакам. 2. Ознакомление с заключением аудитора. 3.

Ознакомление с учетной политикой предприятия.

4. Выявление «больных» статей в отчетности.

5. Ознакомление с ключевыми индикаторами.

6. Чтение аналитических разделов пояснительной записки.

7.Формулировка выводов анализа.

Слайд 11Экспресс анализ проводится в три этапа. На первом этапе необходимо представить общие

сведения о субъекте.

Вторым этапом развернутого экспресс-анализа является оценка экономического потенциала по общим направлениям:

- анализ выручки;

- анализ основных производственных фондов;

- проверка выполнения «золотого правила экономики»: сопоставление темпов прироста показателей выручки от реализации, прибыли и стоимости активов между собой и с темпом инфляции.

Слайд 12

Тпр > Тр > Так > Тинф

Тпр - темп прироста прибыли

Тр

- темп прироста выручки от реализации

Так - темп прироста активов

Тинф - темп прироста инфляции

Так - темп прироста активов

Тинф - темп прироста инфляции

Слайд 13Третий этап развернутого (углубленного) экспресс-анализа предназначен для формирования более достоверной оценки

динамических и структурных сдвигов в имуществе, для этого разрабатывается сравнительная аналитическая отчетность в агрегированном виде.

экспресс-анализа предназначен для формирования более достоверной оценки динамических и структурных сдвигов")

Слайд 15Анализ форм отчетности Анализ ликвидности баланса Прогнозирование возможного банкротства предприятия Коэффициенты оценки удовлетворительности

структуры баланса

Анализ финансовой устойчивости предприятия

Показатели источников формирования запасов и затрат

Показатели обеспеченности запасов

и затрат источниками их формирования

Типы финансовой устойчивости

Показатели финансовой устойчивости

Анализ деловой активности предприятия

Факторный анализ рентабельности продаж

Анализ СКО

Слайд 17Настоящий, хорошо составленный баланс, как в зеркале отражает состояние предприятия.

Он

должен охватывать

и качество,

и технические коэффициенты,

и брак,

и выполнение программы,

и прибыль,

и убытки.

Орджоникидзе

и качество,

и технические коэффициенты,

и брак,

и выполнение программы,

и прибыль,

и убытки.

Орджоникидзе

Слайд 18Признаки «хорошего» баланса:

валюта баланса в конце отчетного периода должна увеличиваться по

сравнению с началом периода;

темпы прироста оборотных активов должны быть выше, чем темпы прироста внеоборотных активов;

собственный капитал организации должен превышать заемный, и темпы его роста должны быть выше, чем темпы роста заемного капитала;

темпы прироста дебиторской и кредиторской задолженности должны быть примерно одинаковыми;

доля собственных средств в оборотных активах должна быть более 10%; в балансе должна отсутствовать статья «Непокрытый убыток».

темпы прироста оборотных активов должны быть выше, чем темпы прироста внеоборотных активов;

собственный капитал организации должен превышать заемный, и темпы его роста должны быть выше, чем темпы роста заемного капитала;

темпы прироста дебиторской и кредиторской задолженности должны быть примерно одинаковыми;

доля собственных средств в оборотных активах должна быть более 10%; в балансе должна отсутствовать статья «Непокрытый убыток».

Слайд 19Под ликвидностью какого-либо актива понимают его способность трансформироваться в денежные средства,

а степень ликвидности определяется продолжительностью временного периода, в течение которого эта трансформация может быть осуществлена. Чем короче период, тем выше ликвидность данного вида активов. В таком понимании любые активы, которые можно обратить в деньги, являются ликвидными. Здесь актив, о ликвидности которого делается суждение, рассматривается как товар.

Слайд 20Платежеспособность означает наличие у предприятия денежных средств и их эквивалентов, достаточных

для расчетов по кредиторской задолженности, требующей немедленного погашения. Основными признаки платежеспособности:

(а) отсутствие просроченной кредиторской задолженности;

(б) наличие в достаточном объеме средств на расчетном счете.

(а) отсутствие просроченной кредиторской задолженности;

(б) наличие в достаточном объеме средств на расчетном счете.

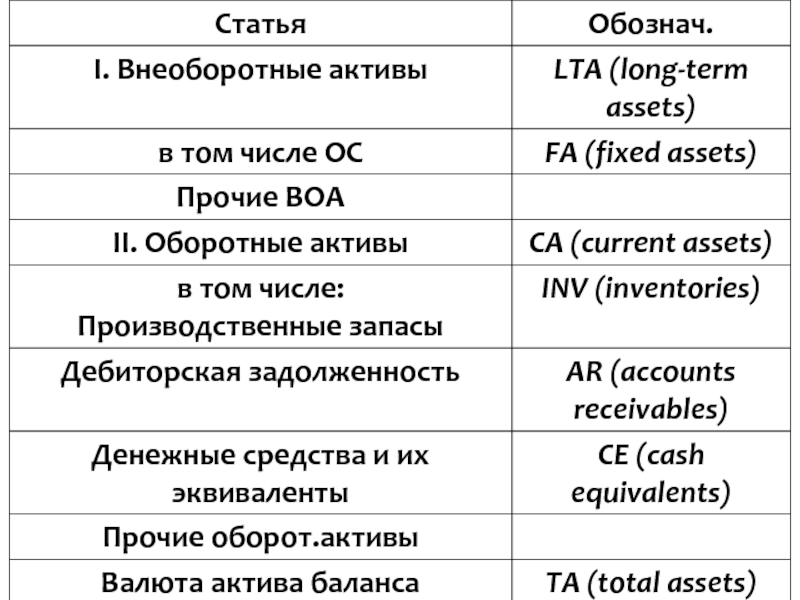

Слайд 22Теку́щие акти́вы (current assets) — активы, которые в течение одного производственного цикла

или одного года могут быть обращены в денежные средства.

Текущие активы отражаются во втором разделе баланса.

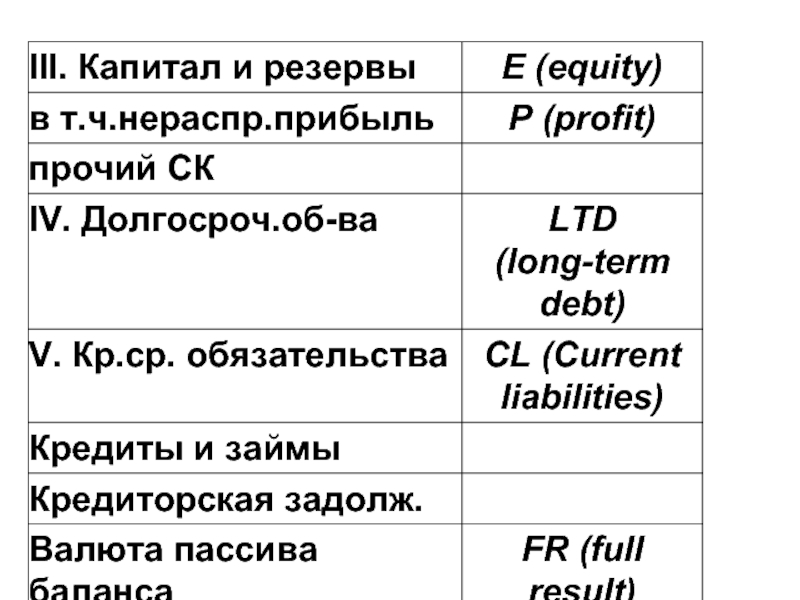

Текущие пассивы - кредиторская задолженность, реально подлежащая погашению в течение ближайших 12 месяцев.

Текущие пассивы отражаются в пятом разделе баланса.

Текущие активы отражаются во втором разделе баланса.

Текущие пассивы - кредиторская задолженность, реально подлежащая погашению в течение ближайших 12 месяцев.

Текущие пассивы отражаются в пятом разделе баланса.

— активы, которые в течение одного производственного цикла или одного года могут")

Слайд 23Активы предприятия в зависимости от скорости превращения их в денежные средства

делятся на четыре группы.

А1 – наиболее ликвидные активы – денежные средства предприятия и кр.ср. финансовые вложения:

А1 = стр.1250 + стр.1240.

А2 – быстро реализуемые активы – краткосрочная ДЗ и прочие активы:

А2 = стр.1231*)+ стр.1260.

стр.1231-1232*) в целях анализа ДЗ в балансе делится на д.ср. и кр.ср.

А1 – наиболее ликвидные активы – денежные средства предприятия и кр.ср. финансовые вложения:

А1 = стр.1250 + стр.1240.

А2 – быстро реализуемые активы – краткосрочная ДЗ и прочие активы:

А2 = стр.1231*)+ стр.1260.

стр.1231-1232*) в целях анализа ДЗ в балансе делится на д.ср. и кр.ср.

Слайд 24А3 – медленно реализуемые активы – запасы, НДС уплаченный, долгосрочная ДЗ

и долгосрочные финансовые вложения:

А3 = стр.1210 + стр.1232 + стр.1150 +стр.1220.

А4 – трудно реализуемые активы – статьи раздела 1 баланса за исключением долгосрочных финансовых вложений:

А4 = стр.1100 – стр.1150.

А3 = стр.1210 + стр.1232 + стр.1150 +стр.1220.

А4 – трудно реализуемые активы – статьи раздела 1 баланса за исключением долгосрочных финансовых вложений:

А4 = стр.1100 – стр.1150.

Слайд 25Пассивы баланса также группируются в четыре группы и располагаются по степени

срочности их оплаты.

П1 – наиболее срочные обязательства – кредиторская задолженность:

П1 = стр.1520.

П2 – краткосрочные пассивы – краткосрочные кредиты и займы и прочие краткосрочные пассивы:

П2 = стр.1510 + стр.1550.

П1 – наиболее срочные обязательства – кредиторская задолженность:

П1 = стр.1520.

П2 – краткосрочные пассивы – краткосрочные кредиты и займы и прочие краткосрочные пассивы:

П2 = стр.1510 + стр.1550.

Слайд 26П3 – долгосрочные пассивы – долгосрочные кредиты и займы:

П3 = стр.1410.

П4 – постоянные пассивы – капитал и резервы, доходы будущих периодов, резервы предстоящих расходов.

П4 = стр.1300 +стр.1530 + стр.1540.

П4 = стр.1300 +стр.1530 + стр.1540.

Слайд 27А1≥П1, А2 ≥ П2, А3 ≥ П3, А4 ≤ П4

В основе

данного неравенства заложено следующее экономическое обоснование: «Каждая группа пассивов должна с превышением быть обеспечена соответствующей ей группой активов».

Последнее неравенство А4 ≤ П4 обеспечивает равенство баланса.

Последнее неравенство А4 ≤ П4 обеспечивает равенство баланса.

Слайд 28Счет 96 "Резервы предстоящих расходов" предназначен для обобщения информации о состоянии

и движении сумм, зарезервированных в целях равномерного включения расходов в затраты на производство и расходы на продажу. В частности, на этом счете могут быть отражены суммы:

предстоящей оплаты отпусков;

на выплату ежегодного вознаграждения за выслугу лет;

производственных затрат по подготовительным работам в связи с сезонным характером производства;

на ремонт основных средств;

предстоящих затрат природоохранных мероприятий;

на гарантийный ремонт и гарантийное обслуживание.

предстоящей оплаты отпусков;

на выплату ежегодного вознаграждения за выслугу лет;

производственных затрат по подготовительным работам в связи с сезонным характером производства;

на ремонт основных средств;

предстоящих затрат природоохранных мероприятий;

на гарантийный ремонт и гарантийное обслуживание.

Слайд 29Счет 97 "Расходы будущих периодов" предназначен для обобщения информации о расходах,

произведенных в данном отчетном периоде, но относящихся к будущим отчетным периодам. В частности, на этом счете могут быть отражены расходы, связанные с горно-подготовительными работами; подготовительными к производству работами в связи с их сезонным характером; освоением новых производств, установок и агрегатов; рекультивацией земель и осуществлением иных природоохранных мероприятий; неравномерно производимым в течение года ремонтом основных средств и др.

Слайд 30Золотое правило финансирования подразумевает, чтобы конкретные сроки, на которые финансовые средства

мобилизуются, совпадали с теми сроками, на которые данные финансовые ресурсы инвестируются в конкретные финансовые или реальные проекты. Иными словами, финансовые средства должны быть мобилизованы на срок, не меньше того, на который данные финансовые ресурсы замораживаются в активах конкретного предприятия.

Слайд 31

ΔА4 < ΔП4 + ΔП3

Постоянные устойчивые источники финансирования и долгосрочные обязательства

должны превышать в балансе организации размер ВОА и служить для финансирования части оборотных средств (чистого работающего капитала).

Слайд 32

Δ А3 > ΔП1

Величина запасов должна превышать размер кредиторской задолженности, чтобы

организация могла ее погашать по мере превращения запасов и затрат в денежные средства.

Слайд 33

ΔА2 + ΔА1 > ΔП2

Краткосрочные кредиты и займы должны соответствовать дебиторской

задолженности и наиболее ликвидным активам, так как они служат источником их финансирования.

Слайд 34Общий показатель платежеспособности баланса

L1 = (А1 + 0,5А2 + 0,3А3)

/ (П1 + 0,5П2 + 0,3П3).

Если значение показателя L1 больше или равно единице, то баланс является ликвидным.

Если значение L1 меньше 1, то баланс не является ликвидным, чем ближе значение показателя L1 к нулю, тем ниже степень ликвидности баланса организации.

Если значение показателя L1 больше или равно единице, то баланс является ликвидным.

Если значение L1 меньше 1, то баланс не является ликвидным, чем ближе значение показателя L1 к нулю, тем ниже степень ликвидности баланса организации.

/ (П1 + 0,5П2")

Слайд 35Коэффициент абсолютной платежеспособности – отношение быстрореализуемых активов к текущим обязательствам организации:

L2

= А1 / (П1 + П2).

L2 характеризует мгновенную ликвидность на момент составления баланса, показывает, какая часть краткосрочных обязательств может быть погашена в ближайшее время за счет денежных средств и краткосрочных финанс. вложений.

L2 характеризует мгновенную ликвидность на момент составления баланса, показывает, какая часть краткосрочных обязательств может быть погашена в ближайшее время за счет денежных средств и краткосрочных финанс. вложений.

Слайд 36Нормальное ограничение L2 ≥ 0,2, то есть каждый день организация должна

погашать не менее 20 % текущих обязательств. В случае поддержания остатков денежных средств на уровне отчетной даты, краткосрочная задолженность, имеющаяся на отчетную дату, должна погашаться за 5 дней (1/ 0,2). Для производственных предприятий норматив от 0,3 до 0,4.

Слайд 37Коэффициент критической платежеспособности – отношение наиболее ликвидных активов (А1), быстрореализуемых активов

(А2) к текущим обязательствам:

L3 = (А1 + А2) / (П1 + П2).

Значение коэффициента характеризует прогнозируемые платежные возможности организации при условии своевременного осуществления расчетов с дебиторами.

L3 = (А1 + А2) / (П1 + П2).

Значение коэффициента характеризует прогнозируемые платежные возможности организации при условии своевременного осуществления расчетов с дебиторами.

, быстрореализуемых активов (А2) к текущим обязательствам:L3")

Слайд 38L3 наиболее точно отражает текущую финансовую устойчивость организации.

Нормальное ограничение: L3 ≥

1. Это означает, что денежные средства и предстоящие поступления от текущей деятельности должны покрывать текущие долги. Реальное значение может быть меньше 1, при этом возможно минимальное допустимое значение, соответствующее диапазону: (0,7 – 0,8).

Значение данного показателя представляет интерес для банков, кредитующих организацию.

Значение данного показателя представляет интерес для банков, кредитующих организацию.

Слайд 39Коэффициент текущей платежеспособности (коэффициент общего покрытия краткосрочных обязательств):

L4 = (А1 +

А2 + А3) / (П1 + П2).

Значение L4 характеризует ожидаемую платежеспособность организации на период, равный средней продолжительности одного оборота всех оборотных средств.

Значение L4 характеризует ожидаемую платежеспособность организации на период, равный средней продолжительности одного оборота всех оборотных средств.

:L4 = (А1 + А2 + А3) /")

Слайд 40Нормальное ограничение L4 ≥ 2. Следует отметить, что рекомендованное значение

является завышенным. В зарубежной практике считается нормальным, если значение в зависимости от условий хозяйствования, специализации и т.п., находится в диапазоне от 1 до 2.

Слайд 41Уровень L4 определяется наличием долгосрочных источников формирования запасов: собственных оборотных средств

и долгосрочных пассивов. Для повышения его уровня необходимо пополнять реальный собственный капитал, сдерживать рост просроч. ДЗ.

Значение данного показателя представляет интерес для держателей акций и облигаций предприятия, для потенциальных акционеров. Данный показатель используется в большей степени для оценки финансовой устойчивости организации в целом.

Значение данного показателя представляет интерес для держателей акций и облигаций предприятия, для потенциальных акционеров. Данный показатель используется в большей степени для оценки финансовой устойчивости организации в целом.

Слайд 42Коэффициент маневренности функционирующего (рабочего) капитала:

L5 = А3 / ((А1 + А2

+ А3) – (П1 + П2)).

Чем больше величина рабочего капитала, тем больше возможностей у предприятия для функционирования.

Чем больше величина рабочего капитала, тем больше возможностей у предприятия для функционирования.

капитала:L5 = А3 / ((А1 + А2 + А3) – (П1")

Слайд 43Значение L5 показывает, какая часть функционирующего капитала предприятия обездвижена в производственных

запасах и долгосрочной кредиторской задолженности. Снижение показателя в динамике следует рассматривать как положительный фактор.

Слайд 44Доля оборотных средств в активах

L6 = (А1 + А2 +

А3) / баланс. Норматив L6 ≥ 0,5. Зависит от отраслевой принадлежности организации.

/ баланс. Норматив")

Слайд 45Коэффициент обеспеченности собственными оборотными средствами

L7 = (П4 – А4) /

(А1 + А2 + А3).

L7 характеризует степень обеспеченности хозяйственной деятельности организации собственными оборотными средствами. Рост показателя в динамике благоприятный фактор.

Мин.нормативное значение данного показателя - 0,1, рекомендуемое - 0,5

L7 характеризует степень обеспеченности хозяйственной деятельности организации собственными оборотными средствами. Рост показателя в динамике благоприятный фактор.

Мин.нормативное значение данного показателя - 0,1, рекомендуемое - 0,5

/ (А1 + А2 +")

Слайд 49Коэффициент восстановления платежеспособности рассчитывается на период, равный 6 месяцам.

Если полученное

значение Кв >1, то у организации имеются реальные возможности восстановить свою платежеспособность в ближайшие 6 месяцев и наоборот, если значение меньше 1, то у организации нет возможности восстановить свою платежеспособность.

Слайд 50Если Кутр>1,0, то это означает, что у предприятия нет реальной возможности

утратить платежеспособность в течение трех месяцев, а при

К утр<1,0 — такая возможность имеется.

К утр<1,0 — такая возможность имеется.

Слайд 51Модель У. Бивера

Бивер один из первых ученых, исследующий чистые денежные

потоки предприятия. Он считал, что отношение этого параметра к общей сумме долга предприятия определяет риск банкротства в будущем .

Слайд 52В модели Бивера значения коэффициентов сравниваются с контрольно-нормативными значениями для трех

состояний предприятия:

1 состояние. Финансово устойчивое предприятие 2 состояние. Для предприятий, которые стали банкротами в течение 5 лет 3 состояние. Для предприятий, которые стали банкротами в течение 1 года

1 состояние. Финансово устойчивое предприятие 2 состояние. Для предприятий, которые стали банкротами в течение 5 лет 3 состояние. Для предприятий, которые стали банкротами в течение 1 года

Слайд 54Источник: William H. Beaver, Financial Ratios as Predictors of Failure, Empirical

Research in Accounting Selected Studies, 1966, Supplement to Journal of Accounting Research, 4, pp. 71-111

Слайд 57Собственные оборотные средства (СОС) — это часть оборотных средств сформированная за счет

собственных источников. Оборотные средства предназначены для финансирования текущей деятельности предприятия. При отсутствии или недостатке собственных оборотных средств предприятие обращается к заемным источникам. Расчет СОС один из первых шагов в анализе финансового состояния предприятия.

— это часть оборотных средств сформированная за счет собственных источников. Оборотные средства")

Слайд 59Под финансовой устойчивостью понимают способность предприятия поддерживать целевую структуру источников финансирования.

Три вида источников: собственный капитал, заемный капитал, краткосрочная КЗ.

Первый источник обеспечивается собственниками предприятия, второй - лендерами, третий - текущими кредиторами. Последний источник имеет очень существенное отличие от первых двух - он, как правило, бесплатен.

Слайд 60Собственный капитал часто увеличивают за счет

устойчивых пассивов:

Собственный капитал = Е

+ SL

Слайд 61Собственные источники формирования оборотного капитала наиболее важны, так как от их

удельного веса в общем финансировании оборотных активов зависит финансовая устойчивость организации. Собственный оборотный капитал обеспечивает имущественную и оперативную самостоятельность и формируется из средств

уставного капитала, добавочного капитала, резервного капитала, целевых поступлений и финансирования, а также нераспределенной прибыли.

уставного капитала, добавочного капитала, резервного капитала, целевых поступлений и финансирования, а также нераспределенной прибыли.

Слайд 62Кроме собственных источников пополнения оборотных средств каждый хозяйствующий субъект располагает средствами,

приравненными к собственным. Это так называемые устойчивые пассивы (SL-stable liabilities), которые не принадлежат организации, но, в силу установленного порядка расчетов, постоянно находятся в ее обороте и используются на вполне законных основаниях. Минимальный постоянный размер устойчивых пассивов всегда находится в распоряжении организации и используется в качестве дополнительного источника финансирования хозяйственной деятельности и формирования собственных оборотных средств.

Слайд 63К устойчивым пассивам относятся: • минимальная переходящая задолженность по оплате труда, которая

обусловлена естественным расхождением между сроком начисления и датой выплаты заработной платы;

• задолженность бюджету по некоторым видам налогов, начисление которых происходит раньше срока платежа;

• минимальная задолженность по резервам на покрытие пред стоящих расходов и платежей;

• минимальная задолженность покупателей по залогам за тару;

• задолженность заказчикам по авансам и частичной оплате (предоплате) продукции.

Слайд 64Кредиторская задолженность по оплате труда (Кзп) рассчитывается по формуле:

Кзп=ФОТ*Д/360,

Где

ФОТ – расходы на оплату труда с начислениями, руб.,

Д – число дней с начала месяца до установленного дня выплаты заработной платы.

Д – число дней с начала месяца до установленного дня выплаты заработной платы.

рассчитывается по формуле: Кзп=ФОТ*Д/360, Где ФОТ – расходы на")

Слайд 65LTA + СА = Е + LTD + CL, где

LTA — внеоборотные активы;

СА - оборотные активы;

Е - собственный капитал;

LTD - долгосрочные заемные средства;

CL - краткосрочные пассивы

Слайд 66Лендеры являются разновидностью кредиторов. И лендеры, и кредиторы, по сути, предоставляют

собственные средства во временное пользование предприятию, однако природа сделки имеет принципиально различный характер. Лендеры предоставляют финансовые ресурсы на долгосрочной или краткосрочной основе на определенный срок и с условием возврата, получая за это проценты; целевое использование этих ресурсов контролируется ими лишь в отдельных случаях и в определенных пределах. В случае с кредиторами привлечение средств осуществляется как естественный элемент текущего взаимодействия между предприятием и его контрагентами (поставщики, бюджет, работники).

Слайд 72Для характеристики финансовой устойчивости предприятия используется ряд финансовых показателей.

U1 - U6

Слайд 73Коэффициент капитализации U1 – определяется как отношение суммы долгосрочных и краткосрочных

обязательств к собственным средствам организации:

U1 = (LTD + CL) / Е

U1 показывает, сколько заемных средств организация привлекла на 1 рубль вложенных в активы собственных средств.

Нормальное ограничение: U1 ≤ 1,5

Данный показатель отражает уровень финансовой активности организации. В финансовом менеджменте его принято называть – плечом финансового рычага.

U1 = (LTD + CL) / Е

U1 показывает, сколько заемных средств организация привлекла на 1 рубль вложенных в активы собственных средств.

Нормальное ограничение: U1 ≤ 1,5

Данный показатель отражает уровень финансовой активности организации. В финансовом менеджменте его принято называть – плечом финансового рычага.

Слайд 74Коэффициент обеспеченности СОС собственными источниками финансирования U2 показывает, какая часть оборотных

активов финансируется за счет собственных источников пр-тия.

U2 = (LTA + СА) : Е

Значение данного показателя показывает, какая часть имущества сформирована за счет собственного капитала организации, то есть принадлежит владельцам. Рост показателя в динамике является положительным фактором. Нормальное минимальное значения показателя оцениваются на уровне 0,1≤ U2 ≤ 0,5.

U2 = (LTA + СА) : Е

Значение данного показателя показывает, какая часть имущества сформирована за счет собственного капитала организации, то есть принадлежит владельцам. Рост показателя в динамике является положительным фактором. Нормальное минимальное значения показателя оцениваются на уровне 0,1≤ U2 ≤ 0,5.

Слайд 75Коэффициент финансовой независимости (концентрации собственного капитала, (автономии, собственности) U3 .

U3

показывает долю собственных средств в общем объеме источников финансирования предприятия.

U3 =Е/ FR

Норма от 0,5 до 0,8.

U3 =Е/ FR

Норма от 0,5 до 0,8.

U3 . U3 показывает долю собственных средств")

Слайд 76Коэффициент финансирования (финансовой зависимости, либо концентрации привлеченных средств) U4 показывает, какая

часть деятельности предприятия финансируется за счет собственных средств, а какая – за счет заемных средств.

U4 = (LTD + CL) / FR Является обратным к коэффициенту концентрации СК. Рост этого показателя в динамике означает увеличение доли заемных средств в финансировании предприятия. Если его значение снижается до 1 (или 100%), это означает, что владельцы полностью финансируют свое предприятие. Интерпретация показателя проста и наглядна: его значение, равное 1,25, означает, что в каждом 1,25 руб., вложенном в активы - 25 коп. заемные.

U4 = (LTD + CL) / FR Является обратным к коэффициенту концентрации СК. Рост этого показателя в динамике означает увеличение доли заемных средств в финансировании предприятия. Если его значение снижается до 1 (или 100%), это означает, что владельцы полностью финансируют свое предприятие. Интерпретация показателя проста и наглядна: его значение, равное 1,25, означает, что в каждом 1,25 руб., вложенном в активы - 25 коп. заемные.

U4 показывает, какая часть деятельности предприятия финансируется")

Слайд 77Коэффициент финансовой устойчивости U5

показывает, какая часть активов финансируется за счет

устойчивых источников.

U5 = (Е + LTD ) / ТА

Значение показателя U5 показывает, какая часть активов покрывается за счет устойчивых, долгосрочных источников финансирования (показывает долю долгосрочных источников финансирования в активах предприятия). Нормальное рекомендуемое ограничение:

U5 ≥ 0,6. Рост этого показателя в динамике свидетельствует о повышении уровня финансовой устойчивости предприятия.

U5 = (Е + LTD ) / ТА

Значение показателя U5 показывает, какая часть активов покрывается за счет устойчивых, долгосрочных источников финансирования (показывает долю долгосрочных источников финансирования в активах предприятия). Нормальное рекомендуемое ограничение:

U5 ≥ 0,6. Рост этого показателя в динамике свидетельствует о повышении уровня финансовой устойчивости предприятия.

Слайд 78Коэффициент маневренности (мобильности) собственного капитала U6 – определяется как отношение

собственных оборотных средств (СА) к собственным средствам организации (Е):

U6 = СА : Е

U6 показывает, какая часть собственного капитала используется для финансирования текущей деятельности, то есть, вложена в оборотные активы, а какая часть собственных средств капитализирована.

Рекомендуемое значение от 0,2 до 0,5.

Значение показателя зависит от структуры капитала и отраслевой принадлежности организации. Рост этого показателя в динамике свидетельствует об улучшении структуры баланса, о повышении уровня финансовой устойчивости.

U6 = СА : Е

U6 показывает, какая часть собственного капитала используется для финансирования текущей деятельности, то есть, вложена в оборотные активы, а какая часть собственных средств капитализирована.

Рекомендуемое значение от 0,2 до 0,5.

Значение показателя зависит от структуры капитала и отраслевой принадлежности организации. Рост этого показателя в динамике свидетельствует об улучшении структуры баланса, о повышении уровня финансовой устойчивости.

собственного капитала U6 – определяется как отношение собственных оборотных средств (СА) к")

Слайд 79Анализ деловой активности предприятия

Деловую активность определяют такие факторы, как:

сфера деятельности;

размер бизнеса,

конкурентноспособность

продукции

(работ, услуг).

Рассчитываются коэф-ты D1-D11, как правило это отношение, в котором в числителе выручка от продаж, а в знаменателе балансовые показатели (итог раздела, или показатель).

(работ, услуг).

Рассчитываются коэф-ты D1-D11, как правило это отношение, в котором в числителе выручка от продаж, а в знаменателе балансовые показатели (итог раздела, или показатель).

.Рассчитываются коэф-ты")

Слайд 80

Коэффициент ресурсоотдачи, или общей оборачиваемости капитала D1 отражает скорость оборота всего

капитала предприятия. Рост D1 означает ускорение кругооборота средств предприятия или инфляционный рост цен.

Слайд 81

Коэффициент оборачиваемости мобильных средств D2 показывает скорость оборота всех средней величины

оборотных средств предприятия.

Коэффициент оборачиваемости НМА D3 показывает эффективность использования НМА.

Коэффициент оборачиваемости НМА D3 показывает эффективность использования НМА.

Слайд 82Фондоотдача D4 отражает эффективность использования основных средств предприятия и прочих внеоборотных

активов, измеряемую величиной продаж, приходящейся на ед. средней стоимости ОС.

Коэффициент оборачиваемости собственного капитала D5 показывает скорость оборота собственного капитала, что для акционерных обществ означает активность средств, которыми рискуют акционеры.

Коэффициент оборачиваемости материальных средств D6 отражает число оборотов запасов и затрат предприятия.

Коэффициент оборачиваемости собственного капитала D5 показывает скорость оборота собственного капитала, что для акционерных обществ означает активность средств, которыми рискуют акционеры.

Коэффициент оборачиваемости материальных средств D6 отражает число оборотов запасов и затрат предприятия.

Слайд 83Коэффициент оборачиваемости денежных средств D7 показывает скорость оборота денежных средств.

Коэффициент

оборачиваемости средств в расчетах D8 показывает расширение или снижение коммерческого кредита, предоставляемого предприятием. По нему судят, сколько раз дебиторская задолженность превращалась в денежные средства в течение отчетного периода.

Срок оборачиваемости средств в расчетах D9 характеризует средний срок погашения дебиторской задолженности.

Срок оборачиваемости средств в расчетах D9 характеризует средний срок погашения дебиторской задолженности.

Слайд 84Коэффициент оборачиваемости кредиторской задолженности D10 показывает расширение или снижение коммерческого кредита,

предоставляемого предприятию. Рост этого коэффициента означает увеличение скорости оплаты задолженности предприятия, снижение – рост покупок в кредит.

Срок оборачиваемости кредиторской задолженности D11 отражает средний срок возврата долгов предприятия (за исключением обязательств перед банком и по прочим займам).

Срок оборачиваемости кредиторской задолженности D11 отражает средний срок возврата долгов предприятия (за исключением обязательств перед банком и по прочим займам).

имеется ввиду средняя величина материальных ценностей")