г.

- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Опыт управления проблемной задолженностью ОАО АРИЖК презентация

Содержание

- 1. Опыт управления проблемной задолженностью ОАО АРИЖК

- 4. Максимальный эффект от реструктуризации (количество восстановившихся заемщиков)

- 6. ЭФФЕКТ ЗАТРАТЫ Меры работы с

- 7. Вариант 1. Коллектору на взыскание Эфемерная цель

- 8. Реструктуризация – это эффективно! Статистика:

- 9. Предложения АРИЖК: реструктуризация как антикризисная программа Инструмент

- 10. Предложения АРИЖК: реструктуризация как постоянно действующий механизм

- 11. Предложения АРИЖК по расчетам для минимизации потерь

- 12. Эффект для кредитора от продажи проблемного актива

- 13. АРИЖК работает со всеми кредиторами

Слайд 1Опыт управления

проблемной задолженностью

ОАО «АРИЖК»

Директор Департамента

методологии и маркетинга

Шустова С.В.

Санкт-Петербург

2010

Слайд 2

В большинстве случаев проблемы заемщика – временные, ему надо дать возможность

«пережить» эти трудности –

реструктурировать кредит

реструктурировать кредит

Основная причина обращения за помощью в АРИЖК – временная потеря доходов

АРИЖК оказало 54.500 консультаций

Слайд 3 Сфера деятельности обратившихся

Портрет ипотечного заемщика

Ипотека во многих случаях является «последней возможностью» для семьи решить жилищный вопрос

В течение срока кредитования возможно цикличное повторение кризисов

Страх выселения даже в случае временных проблем – одна из ключевых причин отказа от ипотечного кредитования

Возможность реструктуризации будет одним из факторов роста рынка ипотеки

По мере восстановления экономики страны, доходы заемщика будут восстанавливаться

Слайд 4Максимальный эффект от реструктуризации

(количество восстановившихся заемщиков)

Самостоятельная реструктуризация:

дорога, если она не имеет

«больших чисел»

неэффективна, если не имеет хорошей статистики

неэффективна, если не имеет хорошей статистики

При этом:

собственные программы реструктуризации требуют значительных временных и денежных затрат

проблемный актив приносит большие потери для банка:

не приносит доход

создает необходимость наращивания резервов

НЕОБХОДИМО

Самостоятельная реструктуризация:дорога, если она не имеет «больших чисел» неэффективна, если")

Слайд 6ЭФФЕКТ

ЗАТРАТЫ

Меры работы с просроченной задолженностью

Soft

Реструктуризация

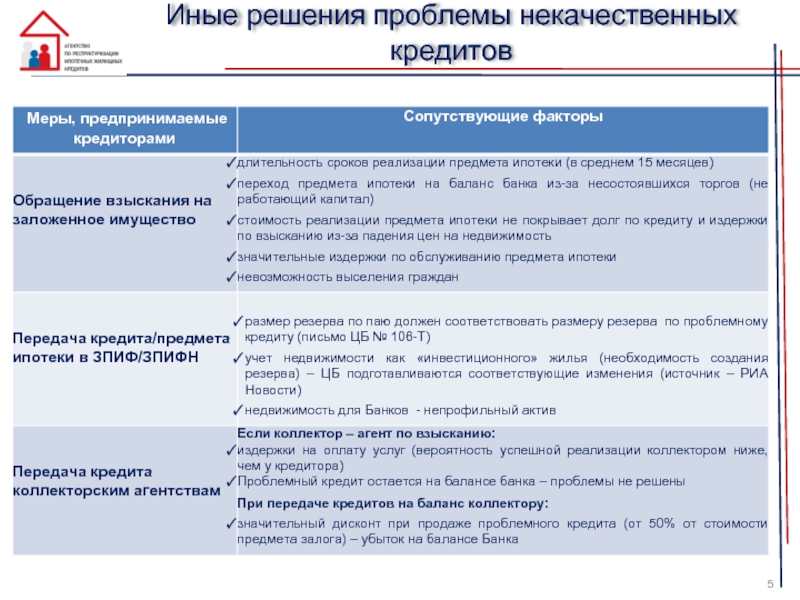

Обращение взыскания

Взыскание будет эффективно, только если заемщикам

при выселении будет предоставлено жилье

Обеспеченность маневренным фондом реальна, только если минимум безнадежных заемщиков попадет во взыскание

Обеспеченность маневренным фондом реальна, только если минимум безнадежных заемщиков попадет во взыскание

Возвращаемость средств – 90% в месяц

Возвращаемость средств – 70% в год

Слайд 7Вариант 1. Коллектору на взыскание

Эфемерная цель – максимизировать доходы банка.

Следствие:

Вариант 2. Отдать кредит на восстановление (в АРИЖК)

В коротком периоде – снижение доходов банка.

Следствие:

Взыскание – это крайняя мера

Передача кредита на восстановление в АРИЖК снизит банкофобию и даст рост доходов банку

Слайд 8Реструктуризация – это эффективно!

Статистика:

87% клиентов АРИЖК успешно завершают

период помощи

82% заемщиков крупного российского ипотечного банка восстановились после реструктуризации

Условия успешной реструктуризации:

Период помощи должен превышать средний период поиска работы в 2 раза

Реструктуризация не должна приводить к существенному увеличению нагрузки на заемщика. В случае отсутствия активов для реализации дополнительная нагрузка не должна превышать 10%

К заемщику должен применяться системный поход, включающий:

Мероприятия по предоставлению времени для восстановления дохода (период помощи)

Мероприятия, позволяющие снизить расходы по кредиту (перекредитовка на смягченных условиях, переезд в иное жилье)

Мероприятия, позволяющие повысить доходы заемщика (переезд в ипотеку в иной регион)

Целью реструктуризации должно быть восстановление заемщика: восстановленный кредит – актив, стабильно приносящий доход

в долгосрочной перспективе

82% заемщиков крупного российского ипотечного банка восстановились после реструктуризации

Условия успешной реструктуризации:

Период помощи должен превышать средний период поиска работы в 2 раза

Реструктуризация не должна приводить к существенному увеличению нагрузки на заемщика. В случае отсутствия активов для реализации дополнительная нагрузка не должна превышать 10%

К заемщику должен применяться системный поход, включающий:

Мероприятия по предоставлению времени для восстановления дохода (период помощи)

Мероприятия, позволяющие снизить расходы по кредиту (перекредитовка на смягченных условиях, переезд в иное жилье)

Мероприятия, позволяющие повысить доходы заемщика (переезд в ипотеку в иной регион)

Целью реструктуризации должно быть восстановление заемщика: восстановленный кредит – актив, стабильно приносящий доход

в долгосрочной перспективе

Слайд 9Предложения АРИЖК: реструктуризация как антикризисная программа

Инструмент

Решения

Эффект

Выкуп проблемного кредита у кредитора на

баланс АРИЖК и проведение повторной реструктуризации

Выкуп предмета залога и последующая передача недвижимости муниципалитету

Оплата за заемщика его ежемесячных платежей по ипотечному кредиту в течение периода помощи

«+» В течение 12 мес 100% получение планового потока платежей

«-» риск неполного восстановления платежеспособности

«-» экономический дисконт при продаже проблемного актива (18-25%)

«+» разморозка резервов

«+» получение гарантированного дохода по бумаге

«+» рефинансирование в ЦБР

«-» Существенный экономический дисконт при продаже проблемного актива (35-45%)

«+» полное закрытие долга заемщика

«+» получение гарантированного дохода по бумаге

«+» рефинансирование в ЦБР

«+» отсутствие проблем

социального характера

Продать (обменять) полное погашение долга заёмщика на ликвидный актив (облигации / деньги)

Программа реструктуризации в рамках реализации антикризисных мер Правительства по оказанию поддержки ипотечным заемщикам

Слайд 10Предложения АРИЖК: реструктуризация как постоянно действующий механизм

Внедрение активной реструктуризации: передача АРИЖК

проблемного кредита на восстановление

АРИЖК использует весь арсенал доступных инструментов

АРИЖК – механизм, позволяющий омбудсмену найти оптимальное решение взаимоприемлемое для заемщика и кредитора

АРИЖК использует весь арсенал доступных инструментов

АРИЖК – механизм, позволяющий омбудсмену найти оптимальное решение взаимоприемлемое для заемщика и кредитора

Предоставление времени для поиска работы (восстановления доходов)

Снижение ставки, увеличение срока кредитования

Перекредитовка заемщика на приобретение жилья с меньшими характеристиками для снижения размера платежа

Содействие (кредитование) заемщика на переезд в иной регион (замена предмета ипотеки) для целей увеличения его доходов

Крайняя мера при условии, что все варианты реструктуризации не помогли «излечить» кредит. В случае снижения потока взысканий (за счет активной реструктуризации) возможен эффективный диалог с регионами по созданию маневренных фондов

Слайд 11Предложения АРИЖК по расчетам для минимизации потерь для банков:

Продажа долга в

рассрочку (бухгалтерский дисконт отсутствует, экономический достигается за счет фактора времени)

Минусы – невозможно рефинансировать данный долг, сохранение резервов в той же пропорции на остаток задолженности АРИЖК

Плюсы – реструктурированный долг начинает обслуживаться, значит на основании справки АРИЖК о платежной дисциплине можно снижать размер резервов (письмо ЦБР №15-1-3/4984 от 11.08.2009 размещено на сайте www.arhml.ru)

2. Обмен проблемного актива на НЕрыночный актив (облигации с купоном ниже рынка и длинным сроком погашения)

Минусы – бумагу необходимо ставить «удерживаемой до погашения»

Плюсы – ЦБР включил бумаги АРИЖК в ломбардный список (Указание №2455-У от 01.06.2010)

3. Обмен проблемного актива на рыночный актив

3.А – Проблемный актив с дисконтом, рыночный актив по номиналу (классическая рыночная схема продажа актива с дисконтом)

3.В – проблемный актив по номиналу, рыночный актив по переоцененной (высокой) цене

Минусы – невозможно рефинансировать данный долг, сохранение резервов в той же пропорции на остаток задолженности АРИЖК

Плюсы – реструктурированный долг начинает обслуживаться, значит на основании справки АРИЖК о платежной дисциплине можно снижать размер резервов (письмо ЦБР №15-1-3/4984 от 11.08.2009 размещено на сайте www.arhml.ru)

2. Обмен проблемного актива на НЕрыночный актив (облигации с купоном ниже рынка и длинным сроком погашения)

Минусы – бумагу необходимо ставить «удерживаемой до погашения»

Плюсы – ЦБР включил бумаги АРИЖК в ломбардный список (Указание №2455-У от 01.06.2010)

3. Обмен проблемного актива на рыночный актив

3.А – Проблемный актив с дисконтом, рыночный актив по номиналу (классическая рыночная схема продажа актива с дисконтом)

3.В – проблемный актив по номиналу, рыночный актив по переоцененной (высокой) цене

Ключевая проблема банков–

недостаточность капитализации

Слайд 13

АРИЖК работает со всеми кредиторами

вне зависимости от стандарта

адресация любых вопросов

на электронный ящик bank@arhml.ru

контакты по телефону (495) 967-967-7 –

Управление по развитию системы реструктуризации

контакты по телефону (495) 967-967-7 –

Управление по развитию системы реструктуризации