- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

FINANZAS CORPORATIVAS презентация

Содержание

- 1. FINANZAS CORPORATIVAS

- 2. La visión de Finanzas Corporativas basada en

- 3. El Costo de los Fondos para

- 4. DESEMPEÑO ECONOMICO SUPERIOR VALOR PARA EL

- 5. La TASA DE DESCUENTO debe reflejar

- 6. FACTORES CRITICOS DE EXITO RENTABILIDAD Y CRECIMIENTO

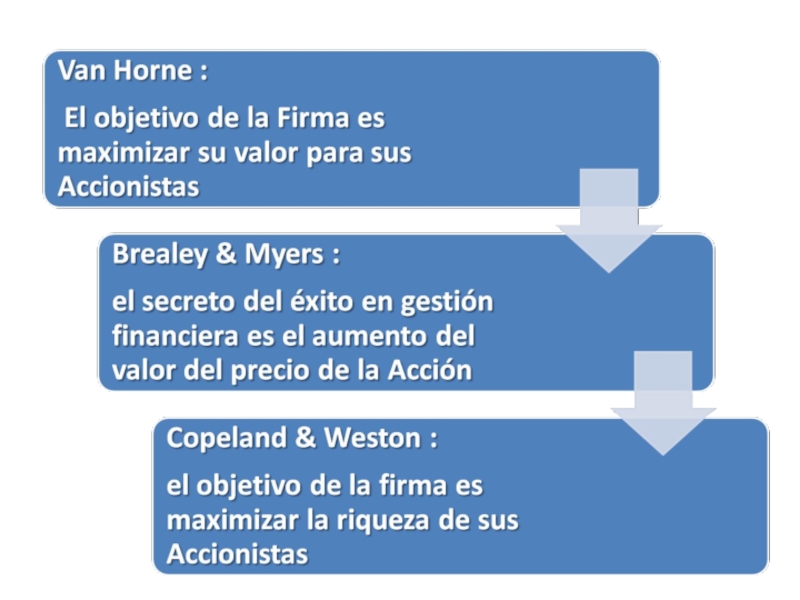

- 7. DEFINIENDO EL OBJETIVO DE LAS FINANZAS

- 9. LA VISION DEL PRECIO POR ACCION

- 10. Decisiones de Inversión (Evaluación de

- 11. Decisión de Invertir Objetivo: Obtener activos

- 12. FRANCO MODIGLIANI PREMIO NOBEL 1985 MERTON H. MILLER PREMIO NOBEL 1990

- 13. Una empresa esta inserta en un

- 14. Dados los Activos de la firma

- 15. Balance Económico = A valores de Mercado

- 16. “CORTANDO EL PASTEL” EN LOS MERCADOS FINANCIEROS

- 17. ¿PAGARAN MAS LOS INVERSORES POR UN PAQUETE

- 18. INNOVACION FINANCIERA LOS GERENTES FINANCIEROS Y LOS

- 19. IMPLICANCIAS PRÁCTICAS SI LAS DECISIONES DE FINANCIAMIENTO

- 20. EL GERENCIAMIENTO BASADO EN EL VALOR

- 21. ¿Por qué valorar el VALOR ?

- 22. ES LA MEJOR MEDIDA DE PERFORMANCE CONOCIDA

- 23. Teoría de Valor El valor lo provee

- 24. FLUJO DE FONDOS DESCONTADOS

- 25. VALORACION ECONOMICA DE EMPRESAS ( Valuación )

- 26. V D E I (X-I) X Los Stocks y sus Flujos

- 27. Las relaciones entre los flujos y los

- 28. Si existen Impuestos… EBIT INTERESES UTIL ANTES

- 29. Cuatro Supuestos: g = 0 VAR

- 30. Entonces: FCF = X (1- Tc) CFe

- 31. Cuatro Clases de DCF V =

- 32. POR QUÉ EL DCF ES LA ÚNICA

- 33. FLUJO DE FONDOS DESCONTADOS EL

- 34. DOS VALORES CLAVE EN LA FORMACIÓN

- 35. EL RETORNO SOBRE EL CAPITAL INVERTIDO

- 36. EL RETORNO SOBRE EL CAPITAL INVERTIDO (ROIC)

- 37. EL PATRÓN DE CRECIMIENTOS (g) ES

- 38. EL CRECIMIENTO LA TASA DE CRECIMIENTO (g)

- 39. LAS EMPRESAS SOLO CREAN VALOR A

- 40. Hacer dinero en la empresa consta de

- 41. LA TASA DE DESCUENTO (WACC) DEBE REFLEJAR

- 42. LA TASA DE DESCUENTO ( WACC )

- 43. COSTO DE OPORTUNIDAD DEL CAPITAL

- 44. CONCLUSIÓN PARA INCREMENTAR SU VALOR UNA EMPRESA

- 45. EL VALOR DEL ACCIONISTA

- 46. ¿QUE SUBYACE AL VALOR DEL

- 47. ¿QUE MIDE EL EXITO DE UNA EMPRESA ? Un Alto PRECIO POR ACCION?

- 48. La CAPITALIZACION DE MERCADO ? ¿QUE MIDE EL EXITO DE UNA EMPRESA ?

- 49. Aumento Creciente del PRECIO POR ACCION? ¿QUE MIDE EL EXITO DE UNA EMPRESA ?

- 50. Un vasto y creciente Valor de Mercado

- 54. En 1981, Roberto Goizueta introduce EVA en

- 55. VALOR MERCADO DE ACTIVOS VALOR MERCADO DE

- 56. VALOR MERCADO DE EQUITY VALOR LIBRO DE

- 58. EVA = NOPAT - c* x

- 59. EVA

- 60. La Problemática de la Rentabilidad Rentabilidad del

- 61. La Utilidad. Con respecto a la utilidad

- 62. Activos Corrientes Capital Empleado en

- 63. Capital Empleado Operativo de la Empresa

- 64. ADMINISTRACION FINANCIERA DE CORTO PLAZO GESTION DEL CAPITAL DE TRABAJO

- 67. Capital de Trabajo Es el Activo Circulante,

- 68. Capital de Trabajo Los pasivos circulantes representan

- 69. Decisiones acerca

- 70. Razones financieras de liquidez Número de veces

- 71. Razones financieras de liquidez Si esta razón es

- 72. Capital de Trabajo Neto Se define como:

- 73. Capital de Trabajo Neto Cuando AC <

- 74. Capital de Trabajo Neto Cuando se incurre

- 75. Ciclo de Conversión de Efectivo

- 76. Definición: Plazo que transcurre desde que se

- 77. Tiempo promedio que se requiere para convertir

- 78. Tiempo promedio que

- 79. Tiempo promedio que transcurre entre la compra

- 80. Ej: La Cía. “Ciclo

- 81. ESTIMACION DEL CICLO DE CAJA

- 82. El ciclo de conversión de efectivo es

- 83. ¿Cómo acortar el Ciclo de

- 84. RESUMEN PLAZO DEL

Слайд 2La visión de Finanzas Corporativas

basada en LOS FUNDAMENTOS

Activos

Pasivos

Patrimonio

Unidad

Empresarial

Inversionistas

Слайд 3

El Costo de los Fondos para ACCIONISTAS

EMPRESA CON EXCESO DE CAJA

VALOR

ACCIONISTA Invierte en ACTIVOS FINANCIEROS

Una empresa con execeso de Caja puede pagar Dividendos o hacer inversiones de Capital

Слайд 4DESEMPEÑO

ECONOMICO

SUPERIOR

VALOR

PARA EL

ACCIONISTA

CRECIMIENTO Y RENTABILIDAD

SUPERIOR SOSTENIDA

PRECIO DE LA

ACCION

LA CREACION DE VALOR

DE LA CREACION REAL DE VALOR ECONOMICA

Слайд 5La TASA DE DESCUENTO

debe reflejar el Mix de Deuda y

El TIMING debe estar alineado con la rentabilidad

del

Negocio

La MEZCLA OPTIMA de Deuda y Capital debe maximizar el valor

El tipo de Deuda adecuado a los Activos que se financian

Las necesidades de Caja dependen de las opciones de inversión

Preferencias de Dividendos

La DECISION de INVERSION : la tasa de RENTABILIDAD debe ser mayor que la Tasa Mínima Aceptable

La DECISION de FINANCIAMIENTO : el tipo y mezcla óptima de DEUDA y

PATRIMONIO

La DECISION de DIVIDENDOS : Repartir = la empresa no tiene opciones que renten la Tasa Mínima Aceptable

LA TOMA DE DECISIONES EN FINANZAS CORPORATIVAS

MAXIMIZAR EL VALOR DE LA FIRMA

Слайд 6FACTORES CRITICOS DE EXITO

RENTABILIDAD Y CRECIMIENTO DE LA FIRMA

Crecimiento y Rentabilidad

ESTRATEGIAS

PRODUCTO-MERCADO

POLITICAS

FINANCIERAS

GESTION

OPERACIONAL

GESTION

DE

INVERSION

DECISION

DE

FINANCIAR

POLITICA DE

DIVIDENDO

GESTION DE

INGRESOS Y

GASTOS

GESTION DE

CAPITAL DE

TRABAJO Y

ACTIVO FIJO

GESTION DE

PASIVO Y

PATRIMONIO

GESTION DE

REPARTO

Слайд 7DEFINIENDO EL OBJETIVO DE LAS

FINANZAS CORPORATIVAS

EL PENSAMIENTO ESTRATEGICO EN LAS

EL OBJETIVO FUNDAMENTAL DE UNA EMPRESA ES GENERAR UNA RENTABILIDAD SUPERIOR SOBRE LA INVERSION, EN EL LARGO PLAZO

EL CRECIMIENTO DE UNA EMPRESA ES BUENO, SOLO SI SU RENTABILIDAD MINIMA EXIGIDA ES ALCANZABLE Y SOSTENIBLE

Слайд 9LA VISION DEL PRECIO POR ACCION

PROVEE UNA METRICA VALIOSA

PARA :

ASIGNAR

ENTRE DIFERENTES USOS

B.BUSCAR LA MEJOR FORMA DE FINANCIAR LAS INVERSIONES Y

C.DECIDIR CUANTO REPARTIR EN

DIVIDENDOS

Слайд 10 Decisiones de Inversión

(Evaluación de Proyectos)

Decisiones de Financiamiento

(Estructura

Las Finanzas Corporativas

Decisiones de Financiamiento (Estructura de Capital)Las Finanzas Corporativas")

Слайд 11Decisión de Invertir

Objetivo: Obtener activos que valgan más de lo que

Pregunta: ¿Qué cartera de activos es la más conveniente?

Decisión de Financiar

Objetivo: Obtener pasivos que valgan menos de lo que cuestan.

Pregunta: ¿Qué estructura de capital es la más conveniente?

DOS DECISIONES IMPORTANTES:

En qué activos invertir y cómo financiar la inversión

Слайд 13

Una empresa esta inserta en un Negocio, en una Industria y

Debe invertir siempre que la Rentabilidad de sus Activos sea mayor que el Costo de Capital Ajustado por Riesgo

DECISIONES DE INVERSION

EN LA EMPRESA

Слайд 14

Dados los Activos de la firma y sus decisiones de inversión,

DECISIONES DE FINANCIACION

EN LA EMPRESA

Слайд 16“CORTANDO EL PASTEL”

EN LOS MERCADOS FINANCIEROS

EL GERENTE FINANCIERO TRATA DE:

Aumentar

Cortando la torta en los paquetes de obligaciones más valiosos para el mercado.

Слайд 17¿PAGARAN MAS LOS INVERSORES POR UN PAQUETE ESPECIAL DE OBLIGACIONES?

1.-Por la

Puede ser que los inversores quieran pagar extra por cierta clase de obligaciones, pero ...

2.- Por la oferta:

El costo de emitir esa clase especial de obligaciones es despreciable (cero en mercado de capitales perfecto).

Слайд 18INNOVACION FINANCIERA

LOS GERENTES FINANCIEROS Y LOS BANQUEROS DE INVERSION BUSCAN OBLIGACIONES

A VECES TIENEN ÉXITO.

PERO LAS INNOVACIONES FINANCIERAS EXITOSAS SON VELOZMENTE COPIADAS.

ENTONCES LA VENTAJA DE VALOR DESAPARECE.

ENTONCES LA ESTRUCTURA FINANCIERA SI IMPORTA.

☺

?

☹

QUE SEAN")

Слайд 19IMPLICANCIAS PRÁCTICAS

SI LAS DECISIONES DE FINANCIAMIENTO NO AGREGAN VALOR, O LO

1.-Los gerentes financieros deben buscar valor en las decisiones de inversión y las operativas

EL FINANCIAMIENTO

JUEGA UN ROL DE SOPORTE.

2.- El costo de capital no depende de la estructura de financiamiento.

Слайд 20EL GERENCIAMIENTO

BASADO EN EL VALOR

LA VALUACIÓN

SU USO COMO HERRAMIENTA DE

LA DIRECCIÓN DE UNA EMPRESA.

Слайд 21¿Por qué valorar el VALOR ?

LOS GERENTES DEBEN

CREAR Y ADMINISTRAR EL VALOR DE SUS

COMPANÍAS

LA VALUACIÓN ES UNA

HERRAMIENTA DEL PROCESO

DE TOMA DE DECISIONES

Слайд 22ES LA MEJOR MEDIDA DE PERFORMANCE CONOCIDA

AL MAXIMIZAR EL VALOR PARA

AQUELLAS COMPAÑÍAS QUE NO TIENEN BUENA PERFORMANCE VERÁN COMO EL CAPITAL FLUYE HACIA SUS COMPETIDORES.

Слайд 23Teoría de Valor

El valor lo provee el mercado

(si existe liquidez)

Teoría de

VPN = - CF0 + CF1 / (1+r)

Donde r = COSTO DE OPORTUNIDAD DEL CAPITAL.

Teoría de Valor: VPN = - CF0")

Слайд 24FLUJO DE FONDOS DESCONTADOS

EL VALOR DE UN ACTIVO ES

VPN = CF1 + CF2 + CF3 + ... + CFn

(1+r)1 (1+r)2 (1+r)3 (1+r)n

")

XLos Stocks y sus Flujos")

Слайд 28Si existen Impuestos…

EBIT

INTERESES

UTIL ANTES IMP.

TAX

NET INCOME

EBIT

AMORT.

EBITDA

VAR WK

CAPEX

TAX

FCF

?

±

CFe = NET INCOME = DIVIDENDOSCCF = I + CFeCCF =")

Слайд 32POR QUÉ EL DCF

ES LA ÚNICA MEDIDA QUE REQUIERE INFORMACIÓN COMPLETA.

PARA

INCORPORA LOS PARÁMETROS CLAVE DE LA VALUACIÓN: INVERSIÓN Y RIESGO.

COHERENCIA ENTRE LOS ESTADOS PATRIMONIALES Y LOS RESULTADOS.

Слайд 33FLUJO DE FONDOS

DESCONTADOS

EL CASH FLOW ANUAL

La suma

LA TASA DE DESCUENTO

Ajustada por riesgo.

Слайд 34DOS VALORES CLAVE

EN LA FORMACIÓN DEL CASH FLOW

EL RETORNO SOBRE

(CASH COWS)

LA TASA DE CRECIMIENTOS (g) DE LAS VENTAS Y GANANCIAS

(GROWTH STOCKS)

")

Слайд 35EL RETORNO

SOBRE EL CAPITAL INVERTIDO (ROIC)

TIENE DOS COMPONENTES:

EL RETORNO SOBRE

LA ROTACIÓN DEL CAPITAL.

TIENE DOS COMPONENTES:EL RETORNO SOBRE LAS VENTAS.LA ROTACIÓN DEL CAPITAL.")

Слайд 36EL RETORNO SOBRE EL CAPITAL INVERTIDO (ROIC)

GANANCIAS

VENTAS

VENTAS

CAPITAL

x

ROIC =

GANANCIAS

CAPITAL INVERTIDO

GANANCIAS VENTAS VENTAS CAPITAL INVERTIDOxROIC = GANANCIASCAPITAL INVERTIDO")

Слайд 37EL PATRÓN DE CRECIMIENTOS (g)

ES CRUCIAL

Tasa de crecimiento (g)

Igual

Retorno sobre nuevo capital invertido

x

Tasa de inversión.

ES CRUCIAL Tasa de crecimiento (g) Igual a: Retorno sobre nuevo")

Слайд 38EL CRECIMIENTO

LA TASA DE CRECIMIENTO (g) ES FUNDAMENTO IMPORTANTÍSIMO DEL VALOR.

PERO

ES FUNDAMENTO IMPORTANTÍSIMO DEL VALOR.PERO ATENCIÓN ....")

Слайд 39LAS EMPRESAS

SOLO CREAN VALOR A TRAVÉS DEL CRECIMIENTO

CUANDO

EL

Слайд 40Hacer dinero en la empresa consta de tres factores:

Generación de efectivo.

Rendimiento

Crecimiento

Clientes

Слайд 41LA TASA DE DESCUENTO (WACC)

DEBE REFLEJAR EL COSTO DE OPORTUNIDAD PARA

POR LO TANTO:

ES EL PROMEDIO PONDERADO

DE ESOS COSTOS (WACC).

DEBE REFLEJAR EL COSTO DE OPORTUNIDAD PARA TODOS LOS PROVEEDORES DE")

r0 = WACC = D .")

Слайд 43COSTO DE OPORTUNIDAD

DEL CAPITAL

ES IGUAL A LA TASA

Слайд 44CONCLUSIÓN

PARA INCREMENTAR SU VALOR UNA EMPRESA DEBE :

Incrementar el nivel de

Incrementar los retornos sobre el nuevo capital invertido.

Incrementar la Tasa de Crecimiento (si ROIC > WACC)

Reducir el costo de capital.

Слайд 46¿QUE SUBYACE

AL VALOR DEL ACCIONISTA ?

EPS = UTILIDAD

POR

ROE = RENTABILIDAD

S/ PATRIMONIO

EVA

FLUJO DE CAJA

DESCONTADO

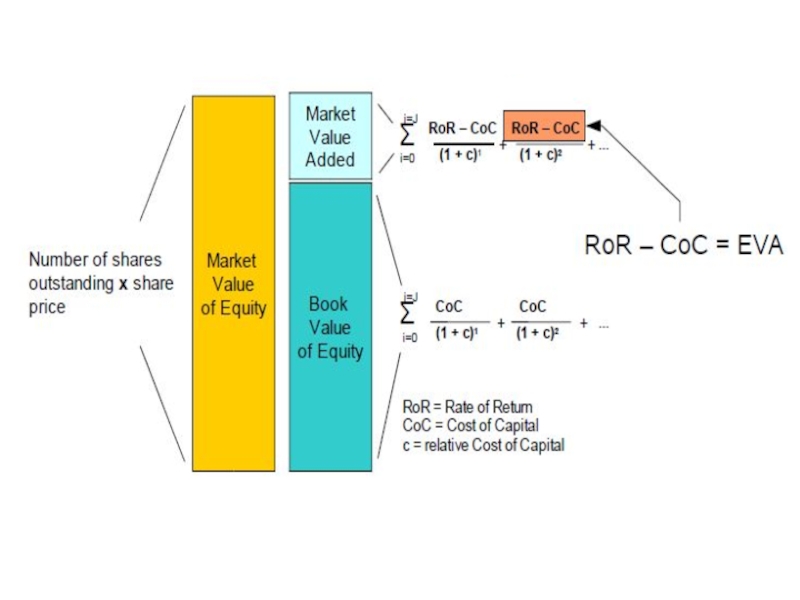

Слайд 50Un vasto y creciente Valor de Mercado sobre el Valor Libro

¿QUE MIDE EL EXITO DE UNA EMPRESA ?

Слайд 54En 1981, Roberto Goizueta introduce EVA en The Coca Cola Company

Su Precio por Acción crece 20 veces en 15 años.

Слайд 55VALOR

MERCADO

DE

ACTIVOS

VALOR

MERCADO

DE LA

DEUDA

VALOR

MERCADO

( EQUITY )

VALOR

LIBRO

DE LA

DEUDA

VALOR DE

MERCADO

AGREGADO

VALOR

LIBRO

DE

EQUITY

VALORLIBRODE LADEUDAVALOR DEMERCADOAGREGADOVALORLIBRODEEQUITY")

Слайд 56VALOR

MERCADO

DE

EQUITY

VALOR

LIBRO

DE

EQUITY

VALOR DE

MERCADO

AGREGADO

VALOR DE

MERCADO

AGREGADO

VALOR

MERCADO

DE

EQUITY

VALOR

LIBRO

DE

EQUITY

MAXIMIZAR EL MVA ES EL OBJETIVO

PARA CONTRIBUIR AL

Слайд 58EVA = NOPAT - c* x Capital Inicial

EVA : Medida

EVA = ( ROI - Costo de Capital ) x Capital Inicial

EVA introduce 4 poderosos incentivos :

Mejora la eficiencia y por ende la rentabilidad

Promueve el Crecimiento, solo si la TIR > WACC.

Reasigna el Capital desde “malos negocios”.

Gestiona el Riesgo, y así el Costo de Capital

Слайд 60La Problemática de la Rentabilidad

Rentabilidad del Activo.

Este es un índice para

Rentabilidad del Activo = Utilidad Operacional / Activos Operacionales.

El denominador implica considerar sólo aquellos activos involucrados en la actividad principal del negocio. En el numerador por lo tanto sólo se consideran las utilidades provenientes de la actividad principal.

Слайд 61La Utilidad.

Con respecto a la utilidad debemos considerar las siguientes variantes:

Utilidad

Utilidad Antes de Impuestos ( UAI )

Utilidad Neta ( UN )

La Problemática de la Rentabilidad

Слайд 62Activos

Corrientes

Capital Empleado

en la Operación de la Empresa

Activos

Fijos

Pasivos

Financieros

Patrimonio

Pasivos

Financieros

Activos

Corrientes

Operativos

Activos

Fijos

Operativos

Pasivos

Financieros

Patrimonio

Pasivos no

Financieros

Inversiones

Temporales

y

Permanentes

Слайд 63Capital Empleado Operativo

de la Empresa

CTNO

Activos

Fijos

Operativos

(AFO)

Pasivos

Financieros

(PF)

Patrimonio

(P)

Inversiones

Temporales

y

Permanentes

Capital

Empleado

Operativo

(CEO)

Capital

Empleado

(CENO)

CTNO = Capital de trabajo neto operativo (CxC + Inventarios - CxP)

CEO = CTNO + AFO CENO = Inversiones

CE = CEO + CENO = PF + P

Capital

Empleado

Total

(CE)

Pasivos Financieros(PF)Patrimonio(P)InversionesTemporalesy PermanentesCapital EmpleadoOperativo(CEO)Capital Empleado No Operativo(CENO)CTNO = Capital")

Слайд 66

Los objetivos son tres básicamente:

Un objetivo inmediato, que es generar efectivo

Un objetivo mediato, que es generar utilidades

Un objetivo de largo plazo, que es maximizar el valor de la empresa, para consecuentemente, maximizar el valor de la inversión de sus accionistas.

Administración Financiera

Слайд 67Capital de Trabajo

Es el Activo Circulante, compuesto por:

Caja y Banco,

Cuentas por cobrar (clientes) e

Inventario .

Representa la porción de la inversión que circula de una forma a otra en la conducción ordinaria de la empresa (ciclo operativo de la empresa).

")

Слайд 68Capital de Trabajo

Los pasivos circulantes representan el financiamiento a corto plazo,

a proveedores,

a los bancos,

a los empleados y

al gobierno.

Слайд 69

Decisiones acerca de:

Niveles fijados como meta de cada cuenta de activo

Manera de financiar los activos circulantes

¿Cuál es la finalidad del capital de trabajo?

Contar con los recursos necesarios para generar nuevo efectivo a través de la operación normal de la empresa.

Política del

Presupuesto de Capital de Trabajo

Слайд 70Razones financieras de liquidez

Número de veces que el activo circulante puede

Esta razón debe ser >1 porque se debe poder cubrir al menos 1 vez el ciclo operativo (costos + gastos vs. capital de trabajo).

El excedente se compara contra el efectivo, tomando en cuenta el factor macroeconómico, el ciclo de efectivo de la empresa, la política de administración de Activo Circulante y el giro de la empresa.

Razón circulante =

= veces

Слайд 71Razones financieras de liquidez

Si esta razón es

Prueba ácida =

= veces

Слайд 72Capital de Trabajo Neto

Se define como:

CTN = Activos Circulantes – Pasivos

= Capital de Trabajo Bruto – Pasivos Circulantes

Cuando AC>PC, el CTN > 0

En este caso el CTN es la porción de activos circulantes de la empresa financiada con fondos a largo plazo.

Слайд 73Capital de Trabajo Neto

Cuando AC < PC, el CTN < 0

En

Cuanto mayor sea el margen con el que los activos circulantes cubren a sus pasivos circulantes, mayor será la capacidad para pagar sus cuentas conforme se vencen;

Esta relación se da porque la conversión de los activos circulantes del inventario a cuentas por cobrar y a efectivo proporciona la fuente de efectivo que se usa para pagar los pasivos circulantes.

")

Слайд 74Capital de Trabajo Neto

Cuando se incurre en una obligación, la empresa

Cuanto más previsibles sean las entradas de efectivo, menor será el Capital de Trabajo Neto que necesite una empresa.

La mayoría de las empresas son incapaces de equilibrar con certeza las salidas y las entradas de efectivo.

Se necesita que los AC cubran en exceso las salidas para los PC ( cierta porción de los activos circulantes se financia comúnmente con fondos a LP. ).

Слайд 76 Definición:

Plazo que transcurre desde que se paga la compra de materia

CCE= PCI + PCC – PCP

En donde: PCI = periodo de conversión de inventario

PCC = periodo de cobranza de las cuentas

por cobrar

PCP = periodo de diferimiento de las cuentas

por pagar

Ciclo de Conversión de Efectivo (CCE)

Слайд 77 Tiempo promedio que se requiere para convertir la Materia Prima en

PCI = Inventario / Costo de ventas diario

Periodo de Conversión del Inventario (PCI)

Слайд 78 Tiempo promedio que se requiere para convertir

También se conoce como días de venta pendientes de cobro.

PCC = Ctas por cobrar / Ventas diaria a crédito

Periodo de Cobranza

de las Cuentas por Cobrar (PCC)

de")

Слайд 79 Tiempo promedio que transcurre entre la compra de Materia Prima y

PCP = Ctas por Pagar / Compras diarias a crédito

Periodo de Pago

de las Cuentas por Pagar (PCP)

Слайд 80

Ej: La Cía. “Ciclo de caja, S.A.” presenta los sigs. datos:

-

Exige a sus clientes el pago de sus facturas 70 días después de efectuada la venta

Determinó que en promedio transcurren 85 días entre la compra de materia prima y la venta del bien terminado

Determinar el Ciclo de Caja de la empresa.

CCE= PCI + PCC – PCP = 85 + 70 - 35 = 120 días

Ciclo de Conversión de Efectivo (CCE)

Слайд 82El ciclo de conversión de efectivo es igual al plazo promedio

Es la diferencia entre la demora de las entradas de efectivo (PCI y PCC) y la demora en el pago (PCP), es decir, es la demora neta (en días).

La meta de la empresa debe ser acortar su ciclo de conversión de efectivo tanto como fuera posible sin dañar las operaciones.

Esto mejoraría las utilidades ya que sería menor la necesidad de obtener financiamiento externo (con costo).

Ciclo de Conversión de Efectivo

Слайд 83

¿Cómo acortar el Ciclo de Conversión de Efectivo?

1) Disminuyendo el PCI

Ej. Procesar y vender más rápido los productos, evitar faltantes de inventarios, etc.

Disminuyendo el PCC

Ej. Acelerar la cobranza, mantener buenas relaciones con “buenos” clientes a crédito.

Aumentando el PCP

Ej. Negociar más días de crédito con proveedores, no perjudicar la propia reputación de crédito.

Sin incrementar los costos o deprimir las ventas, deberán llevarse a cabo.

Ciclo de Conversión de Efectivo

Disminuyendo el PCI Ej. Procesar y vender")

Слайд 84

RESUMEN

PLAZO DEL

FINANCIAMIENTO

VENCIMIENTO

DE ACTIVOS

CORTO PLAZO

LARGO PLAZO

BAJA

PROBABILIDAD

DE RIESGO

MODERADA

PROBABILIDAD

DE RIESGO

MODERADA

PROBABILIDAD

DE RIESGO

ALTA

PROBABILIDAD

DE

CORTO PLAZO

(TemporaL)

LARGO PLAZO

(Permanente)

LARGO PLAZO(Permanente)")