В СВЕТЕ СОВЕРШЕНСТВОВАНИЯ

ИХ ПРАВОВОГО ПОЛОЖЕНИЯ

УЧРЕЖДЕНИЙ В 2010-2011 ГОДАХ В СВЕТЕ СОВЕРШЕНСТВОВАНИЯ")

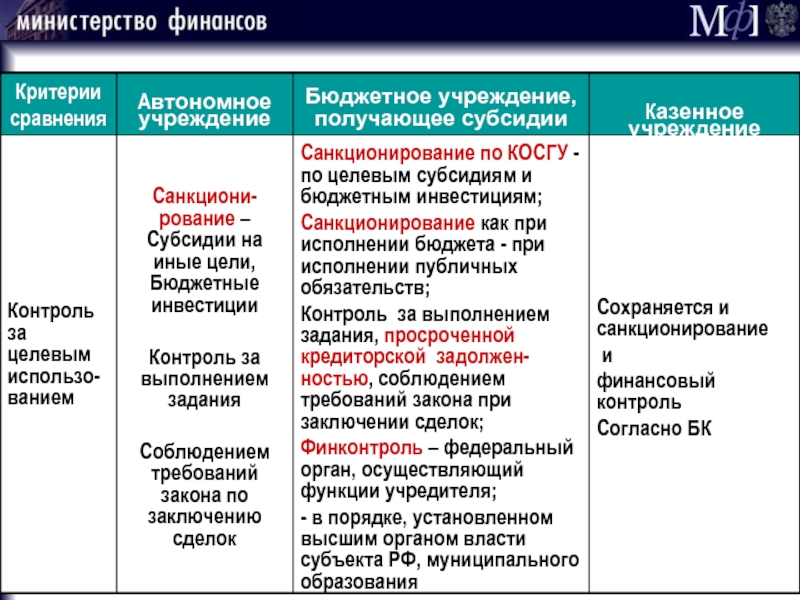

Учреждения

Государственные, муниципальные

Другие (негосударственные)

Было до 2007 г.

Учреждения

Государственные или муниципальные (создано публичным образованием)

Частные («создано гражданином или юридическим лицом»)

Автономные

Бюджетные

В целях БК РФ :

«бюджетное учреждение»

Закон «Об Автономных Учреждениях»

Казенные

Закон «О некоммерческих организациях»

Стало после принятия 83-ФЗ

Бюджетный кодекс РФ

Бюджетный кодекс РФ

Было")

Отраслевые

стандарты

ЕДИНЫЙ ПЛАН СЧЕТОВ

БУХГАЛТЕРСКОГО УЧЕТА

1-й

Уровень

для всех

2-й

отраслевой

3-й

уровень

4-й

уровень

ПЛАН СЧЕТОВ И

ИНСТРУКЦИЯ

АВТОНОМНЫХ

УЧРЕЖДЕНИЙ

УЧЕТНАЯ

ПОЛИТИКА БЮДЖЕТНЫХ

УЧЕТНАЯ ПОЛИТИКА АВТОНОМНЫХ

Отраслевые

стандарты

;3 –")

– информация об объектах учета формируется на счетах с обеспечением аналитического учета")

преемственности рабочего плана счетов - рабочий план счетов, а также требования")

учреждения, учитывается в бухгалтерском")

рабочий план счетов бухгалтерского учета, содержащий применяемые субъектом учета счета бухгалтерского учета для ведения синтетического и аналитического учета;

методы оценки отдельных видов имущества и обязательств;

порядок проведения инвентаризации имущества и обязательств;

правила документооборота и технология обработки учетной информации, в том числе порядок и сроки передачи первичных (сводных) учетных документов в соответствии с утвержденным в учреждении графиком документооборота для отражения в бухгалтерском учете;

порядок организации и обеспечения (осуществления) субъектом учета внутреннего финансового контроля;

иные решения, необходимые для организации бухгалтерского учета. Например:

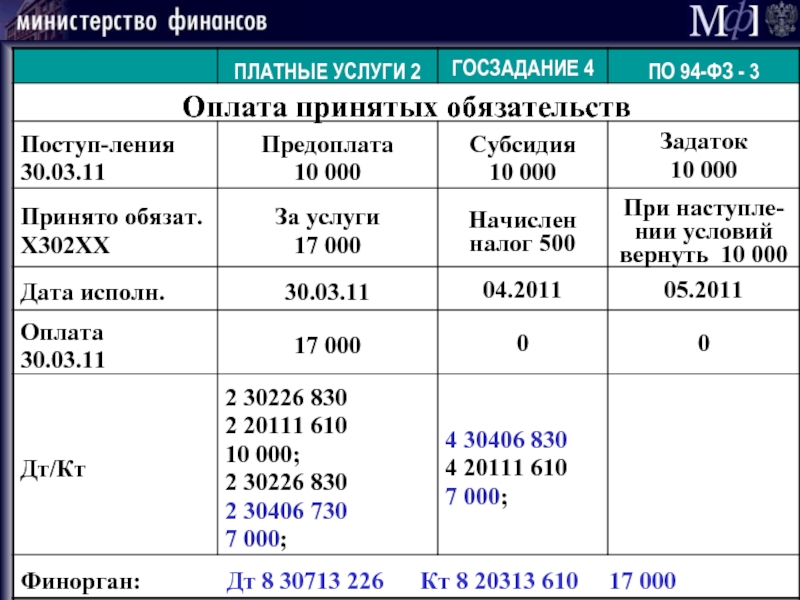

Дополнительная аналитика при формировании себестоимости:

Утверждение аналитического разреза расходов, доходов и соответственно расчетов по ним в целях реализации требований налогового законодательства о раздельном учете.

Если не удалось найти и скачать презентацию, Вы можете заказать его на нашем сайте. Мы постараемся найти нужный Вам материал и отправим по электронной почте. Не стесняйтесь обращаться к нам, если у вас возникли вопросы или пожелания:

Email: Нажмите что бы посмотреть

Это сайт презентаций, докладов, проектов, шаблонов в формате PowerPoint. Мы помогаем школьникам, студентам, учителям, преподавателям хранить и обмениваться учебными материалами с другими пользователями.