- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

2011 презентация

Содержание

- 1. 2011

- 2. "Жизнь внесла в наши планы небольшую корректировку

- 3. 1-й тезис: "Финансово-экономическая самостоятельность сама собой не

- 4. Если Управляющий совет глубоко и серьезно не

- 5. "Не нужно бояться расширять финансовую самостоятельность учебных

- 6. В настоящее время отсутствие в сфере образования

- 7. Следовательно, в составе совета необходимо иметь специального

- 8. 5-й тезис: "Финансово-экономическая деятельность – это

- 9. В штате образовательного учреждения нужен заместитель директора

- 10. Функционал (должностные инструкции) заместителя директора ОУ по

- 11. Функционал (должностные инструкции) заместителя директора ОУ

- 12. Функционал (должностные инструкции) заместителя директора ОУ

- 13. Функционал (должностные инструкции) заместителя директора ОУ

- 14. 6-й тезис: "В финансово-экономической деятельности следует отчетливо

- 15. Каждый из этих источников финансирования имеет свою

- 16. Следовательно, в составе Управляющего совета должны быть

- 17. Внебюджетные средства, полученные от благотворителей и из

- 18. 8-й тезис: "Эффективность финансово-экономической деятельности во многом

- 19. 9-й тезис: "Финансово-экономическая деятельность должна строиться на

- 20. – это способ решения образовательной проблемы,

- 21. 10-й тезис: "Показатели итогов финансово-экономической деятельности –

- 22. Основные разделы доклада: Финансовое обеспечение функционирования и

- 23. 11-й тезис: "Учащиеся не должны стоять в

- 24. 12-й тезис: "Родители - не единственный и

- 25. 13-й тезис: "От тюрьмы и от сумы

- 26. 14-й тезис: "Необходима детальная калькуляция всех хозяйственных

- 27. 15-й тезис: "Полномочия Управляющего совета имеют реальные

- 28. Следовательно, теперь каждый работник образовательного учреждения кровно

- 29. 16-й тезис: "Финансово-экономическая деятельность Управляющего совета становится

- 30. 17-й тезис: "Участие в финансово-экономической деятельности –

- 31. Вместо заключения: "Ваше благополучие зависит от ваших собственных решений". Д. Рокфеллер

Слайд 1Особенности работы

финансово-экономических комиссий

Управляющих советов

в образовательных учреждениях

2011

http://imc-belovo.ucoz.ru/index/0-85

Слайд 2"Жизнь внесла в наши планы небольшую корректировку —

деньги неожиданно кончились".

С.

Вместо эпиграфа:

Слайд 31-й тезис: "Финансово-экономическая самостоятельность сама собой не появляется"

В Законе РФ "Об

"Образовательному учреждению принадлежит право самостоятельного распоряжения в соответствии с законодательством Российской Федерации средствами, полученными за счет внебюджетных источников" (ст. 39, п. 7);

"Образовательное учреждение самостоятельно осуществляет финансово-хозяйственную деятельность, может иметь самостоятельный баланс и лицевой счет" (ст. 43. п.1) -

это право нужно постоянно отстаивать!

Создавая различные объединения, ассоциации, фонды поддержки образования и проч.

Слайд 4Если Управляющий совет глубоко и серьезно не включен в финансово-экономическую деятельность

то он, по-прежнему,

"Консультирующий, или

Советующий орган".

2-й тезис: "Финансово-экономическая сфера – основа деятельности органов государственно-общественного управления"

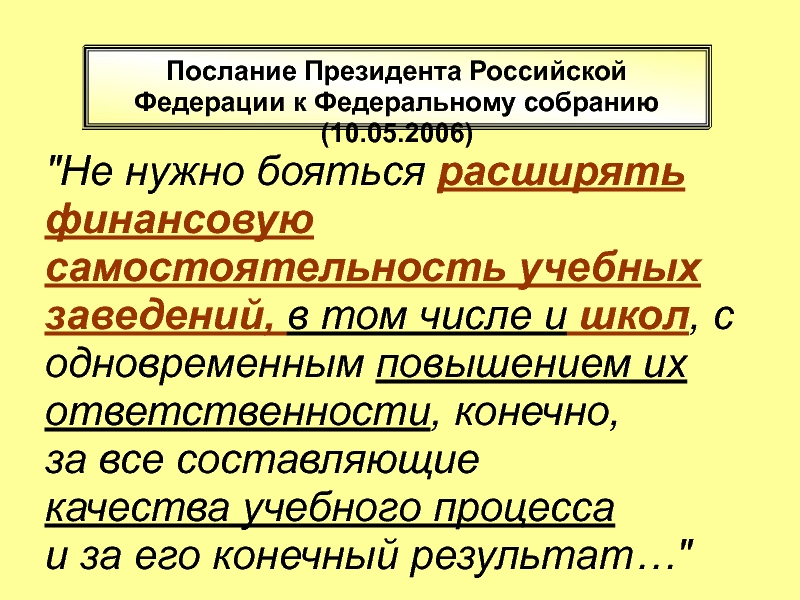

Слайд 5"Не нужно бояться расширять финансовую самостоятельность учебных заведений, в том числе

за все составляющие

качества учебного процесса

и за его конечный результат…"

Послание Президента Российской Федерации к Федеральному собранию (10.05.2006)

Слайд 6В настоящее время отсутствие в сфере образования институциональных механизмов, обеспечивающих связь

воспроизводит иждивенческое отношение граждан к государству,

не формирует, а порой сдерживает активность личности на рынке труда.

Концепция Федеральной целевой программы развития образования на

2006 - 2010 гг. (Распоряжение Правительства РФ от 3 сентября 2005 г. № 1340-р)

Слайд 7Следовательно, в составе совета необходимо иметь специального сотрудника (или комиссию) по

и в целом образовательного

учреждения.

4-й тезис: "В нормативно-правовой базе практически ежемесячно происходят существенные изменения"

по учету изменений законодательства в")

Слайд 85-й тезис: "Финансово-экономическая деятельность –

это профессиональная деятельность"

Основам этой деятельности необходимо

учредителя

самого Управляющего совета

КРИПКиПРО

опыт других

Интернет

Слайд 9В штате образовательного учреждения нужен заместитель

директора по правовым и

финансово-экономическим

вопросам,

5-й

это профессиональная деятельность"

Слайд 10Функционал (должностные инструкции)

заместителя директора ОУ по правовым и финансово-экономическим вопросам

Подготовка документов

Постоянное обновление всех данных о юридическом лице в налоговой инспекции

Исследование рынка образовательных услуг и иных видов деятельности для привлечения внебюджетных средств

Привлечение потенциальных благотворителей и работа с ними

Обработка вариантов передачи имущества с минимальными налоговыми затратами для таковых

заместителя директора ОУ по правовым и финансово-экономическим вопросамПодготовка документов для перерегистрацииПостоянное обновление всех")

Слайд 11Функционал (должностные инструкции)

заместителя директора ОУ по правовым и финансово-экономическим вопросам

Разработка

Разработка ценовой политики для платных услуг и иных видов разрешенной предпринимательской деятельности

Разработка примерных форм договоров с потребителями платных образовательных услуг

Обоснование типов договоров со специалистами, осуществляющими платные образовательные услуги и разработка их примерных форм

заместителя директора ОУ по правовым и финансово-экономическим вопросамРазработка обоснования для создания")

Слайд 12Функционал (должностные инструкции)

заместителя директора ОУ по правовым и финансово-экономическим вопросам

Выбор

Разработка планов экономического развития учреждения в целом и бизнес-планов по отдельным видам деятельности

Составление смет доходов и расходов учреждения по бюджетным средствам, от предпринимательской деятельности и целевым

Организация налогового планирования деятельности учреждения с целью минимизации налогообложения (ЕСН) как по бюджетным средствам, так и по внебюджетным

Составление исков в арбитражные суды и представительство в них по налоговым спорам.

заместителя директора ОУ по правовым и финансово-экономическим вопросамВыбор типов договоров для различных")

Слайд 13Функционал (должностные инструкции)

заместителя директора ОУ по правовым и финансово-экономическим вопросам

Составление

Разработка положения о премировании персонала из внебюджетных средств, как в составе фонда зарплаты, так и за счет прибыли

Взаимодействие с окружными фондами, страховыми компаниями и иными организациями, работающими в окружной системе образования

Консультирование директора по всем вышеизложенным вопросам

Взаимодействие с председателем Управляющего совета по правовым и финансово-экономическим вопросам

заместителя директора ОУ по правовым и финансово-экономическим вопросамСоставление актов несогласия по итогам")

Слайд 146-й тезис: "В финансово-экономической деятельности следует отчетливо различать три основных источника"

1.

2. Дополнительные образовательные услуги,

предпринимательская и иная приносящая

доход деятельность

3. Благотворительная помощь

для образовательного учреждения

Слайд 15Каждый из этих источников финансирования имеет свою специфику и регулируется (в

1. Бюджетное финансирование – БК РФ, нормативные документы, инструкции Минфина и т.д.;

2. Дополнительные услуги и предпринимательская деятельность – Закон РФ "Об образовании", ГК РФ

3. Благотворительная помощь –

Закон РФ "О благотворительной

деятельности и благотворительных

организациях"

своим комплексом законов")

Слайд 16Следовательно, в составе Управляющего совета должны быть специалисты (или комиссии, группы),

Безусловно, директор образовательного учреждения – отвечает за

первый источник –

"Бюджетное

финансирование".

(См. "Десять принципов бюджетной политики России до 2010 г.")

, которые специализируются на конкретном")

Слайд 17Внебюджетные средства, полученные от благотворителей и из благотворительных фондов, могут:

поступать на

но целесообразнее и экономически выгоднее проводить их через бухгалтерию отдельно созданной и зарегистрированной как юридическое лицо некоммерческой благотворительной

организации, например,

"Благотворительный фонд" с

последующей оплатой заявок

образовательного учреждения.

7-й тезис: "Не следует ограничивать финансово-экономическую сферу деятельностью только самого образовательного учреждения"

Слайд 188-й тезис: "Эффективность финансово-экономической деятельности во многом определяется организационно-правовой формой образовательного

Выделяются три обобщенные формы организации учреждений государственного сектора:

1) бюджетные учреждения;

2) автономные учреждения;

3) казённые учреждения.

Они различаются по:

характеру прав в принятии решений

об использовании ресурсов,

распоряжении получаемыми доходами,

способам контроля со стороны

государства и др.

(см. "Формы организаций в образовании"

Слайд 199-й тезис: "Финансово-экономическая деятельность должна строиться на основе социального партнерства"

Социальное партнерство

реальное взаимодействие

двух или более равных сторон (лиц и/или организаций)

на основе подписанного на определенное время соглашения

в целях решения конкретного вопроса (социальной проблемы),

который в чем-либо не удовлетворяет одну или несколько сторон

и который эффективнее решать путем объединения ресурсов (материальных, финансовых, человеческих и т.д.) и организационных усилий

до достижения намеченного (желаемого) результата,

который приемлем для всех участников соглашения

Слайд 20– это способ решения

образовательной проблемы, который:

предусматривает взаимодействие

представителей всех 3-х

действующих совместно;

подразумевает понимание совместной выгоды каждой из сторон (и для социума в целом);

строится на правилах, выработанных и принятых самими участниками;

базируется на чувстве солидарности и ответственности каждого участника.

Социальное партнерство в образовании

Слайд 2110-й тезис: "Показатели итогов финансово-экономической деятельности – основа Публичного доклада образовательного

Публичный доклад –

важное средство обеспечения информационной открытости и прозрачности деятельности образовательного учреждения,

форма широкого информирования общественности,

прежде всего, родительской о деятельности,

об основных результатах и проблемах

функционирования

образовательного учреждения.

Слайд 22Основные разделы доклада:

Финансовое обеспечение функционирования и развития образовательного учреждения (основные данные

Перечень дополнительных

образовательных услуг,

предоставляемых образовательным

учреждением (в том числе на

платной договорной основе),

условия и порядок их предоставления

Слайд 2311-й тезис: "Учащиеся не должны стоять в стороне от финансово-экономических вопросов"

Школьники,

благотворительной деятельности, в том

числе лично (но не на деньги родителей);

благотворительных программах в качестве

добровольцев, в том числе личным трудом;

деятельности детских и молодежных

общественных организаций, которые могут

организовать летнюю трудовую практику,

а часть средств перечислять на счет

образовательного учреждения

и т.д.

Слайд 2412-й тезис: "Родители - не единственный и не основной источник внебюджетных

Следует навсегда отказаться от сбора "родительских денег", переходя на нормы, предписанные Законом "О благотворительной деятельности и благотворительных организациях".

Правило трех "нельзя"

Оказывать давление

на благотворителя

Менять адрес

целевого взноса

благотворителя

Указывать

благотворителю размер

его целевого взноса

Слайд 2513-й тезис: "От тюрьмы и от сумы не зарекайтесь"

"Пропустим этот пункт

Слайд 2614-й тезис: "Необходима детальная калькуляция всех хозяйственных работ, выполненных вне бюджетных

Следует тщательно фиксировать объем всех хозяйственных работ, выполненных родителями, учащимися, выпускниками в школе вне предусмотренных бюджетом.

Эти работы необходимо зафиксировать и рассчитать их стоимость по расценками

местного ЖКО или иной организации, оказывающей аналогичные услуги.

Полученные цифры должны

включаться в сумму ваших внебюджетных средств, привлеченных

Управляющим советом.

Слайд 2715-й тезис: "Полномочия Управляющего совета имеют реальные перспективы к расширению"

Среди показателей

образованием в регионах

зафиксирован пункт –

"Доля органов государственно-

общественного управления, имеющих

управленческие полномочия,

включая распределение

стимулирующей части

Фонда оплаты труда".

Слайд 28Следовательно, теперь каждый работник образовательного учреждения кровно заинтересован иметь квалифицированный состав

(или надбавка).

Слайд 2916-й тезис: "Финансово-экономическая деятельность Управляющего совета становится неизбежной в связи с

Управляющий совет обязан

заниматься вопросами

комплектования своего

образовательного учреждения

в условиях введения нормативного

подушевого финансирования

Слайд 3017-й тезис: "Участие в финансово-экономической деятельности – право, а не обязанность

Без серьезной систематической подготовки

(и переподготовки) быстро наступает естественное отторжение из-за чувства:

страха показаться не профессиональным при решении серьезных вопросов жизни образовательного учреждения;

ответственности за не правомерные

решения, после которых могут

наступить юридические последствия.

Нужна система мотивации!