- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Оценка инвестиционной привлекательности региона презентация

Содержание

- 1. Оценка инвестиционной привлекательности региона

- 2. Освещаемые вопросы: 1. История оценки инвестиционного климата

- 3. Историческая справка Более 30 лет

- 4. Историческая справка насчитывает история анализа сравнительных критериев инвестиционного климата стран мира

- 5. Историческая справка Одни из первых – сотрудники Гарвардской школы бизнеса

- 6. Историческая справка которые каждую страну характеризовали:

- 7. Историческая справка В дальнейшем развитие методик сравнительной

- 8. Историческая справка Конец 80-х годов -

- 9. Историческая справка Это потребовало разработки особых методических подходов к анализу их инвестиционного климата

- 10. Историческая справка В начале 90-х годов для

- 11. Историческая справка Они учитывали: результаты инвестирования,

- 12. Историческая справка В настоящее время комплексные рейтинги

- 13. Историческая справка Наиболее известная и часто используемая

- 14. НО! он не учитывает: различия между реальными

- 15. Близкими по целям исследования являются оценки

- 16. Мировой опыт оценки инвестиционного климата не

- 17. К примеру: Ссудный капитал - ориентирован на

- 18. Мировой опыт оценки инвестиционного климата не

- 19. Мировой опыт оценки инвестиционного климата не

- 20. Мировой опыт оценки инвестиционного климата не

- 21. Мировой опыт оценки инвестиционного климата не

- 22. Мировой опыт оценки инвестиционного климата не

- 23. Освещаемые вопросы: 1. История оценки инвестиционного климата

- 24. 3 подхода к оценке инвестиционного климата:

- 25. 1. Узкий подход к оценке инвестиционного климата

- 26. 1. Узкий подход к оценке инвестиционного климата

- 27. 1. Узкий подход к оценке инвестиционного климата

- 28. 2. Факторный подход к оценке инвестиционного климата

- 29. 2. Факторный подход к оценке инвестиционного климата

- 30. 1. Характеристика экономического потенциала:

- 31. 2. Общие условия хозяйствования:

- 32. 3. Зрелость рыночной среды в регионе:

- 33. 4. Политические факторы:

- 34. 5. Социальные и социокультурные факторы:

- 35. 6. Организационно-правовые факторы:

- 36. 7. Финансовые факторы:

- 37. 2. Факторный подход к оценке инвестиционного климата

- 38. 2. Факторный подход к оценке инвестиционного климата

- 39. 2. Факторный подход к оценке инвестиционного климата

- 40. 3. Рисковый подход к оценке инвестиционного климата

- 41. 3. Рисковый подход к оценке инвестиционного климата

- 42. 3. Рисковый подход к оценке инвестиционного климата

- 43. В качестве составляющих инвестиционного климата используются 2 характеристики: инвестиционный потенциал и инвестиционный риск

- 44. ЭКСПЕРТ РА Инвестиционный потенциал - количественная характеристика,

- 45. Эксперт РА Каждый фактор производства, в свою

- 46. Эксперт РА Каждый фактор производства, в свою

- 47. Эксперт РА Каждый фактор производства, в свою

- 48. Эксперт РА Каждый фактор производства, в свою

- 49. Эксперт РА Каждый фактор производства, в свою

- 50. Эксперт РА Каждый фактор производства, в свою

- 51. Эксперт РА Каждый фактор производства, в свою

- 52. Эксперт РА Каждый фактор производства, в свою

- 53. Эксперт РА Каждый фактор производства, в свою

- 54. Эксперт РА Каждый фактор производства, в свою

- 55. Эксперт РА Инвестиционный риск - характеристика

- 56. Эксперт РА Оценка инвестиционного климата регионов состоит

- 57. Эксперт РА Оценка инвестиционного климата регионов состоит

- 58. Эксперт РА Оценка инвестиционного климата регионов состоит

- 59. Эксперт РА Рейтинговая шкала: 1A Высокий потенциал

- 60. Республика Татарстан Свердловская область Краснодарский край

- 61. Среди регионов России по инвестиционному риску РТ

- 62. Республика Татарстан занимает центральное положение в системе

- 63. В республике полностью отсутствует производство металла, проката,

- 64. Для экономики республики большое значение имеет проект

- 65. Рекомендации по межтерриториальным оценкам внутри страны и

- 66. Оценка инвестиционного климата в зарубежных странах осуществляется применительно к макроэкономической сфере

- 67. Освещаемые вопросы: 1. История оценки инвестиционного климата

- 68. Страновой риск - отражает неопределенность в части

- 69. Суверенный (sovereign) или кредитный рейтинг страны

- 70. ЭТАЛОНЫ для ранжирования Ранжирование долговых обязательств государств

- 71. Соотношение рейтинга страны и отдельной корпорации В

- 72. Цель суверенных или кредитных рейтингов -

- 73. Различают рейтинги: - для долгосрочных обязательств

- 74. Рейтинговая шкала Основное деление идет по следующим

- 75. Обязательства инвестиционного класса используется для

- 76. Обязательства неинвестиционного или спекулятивного класса -

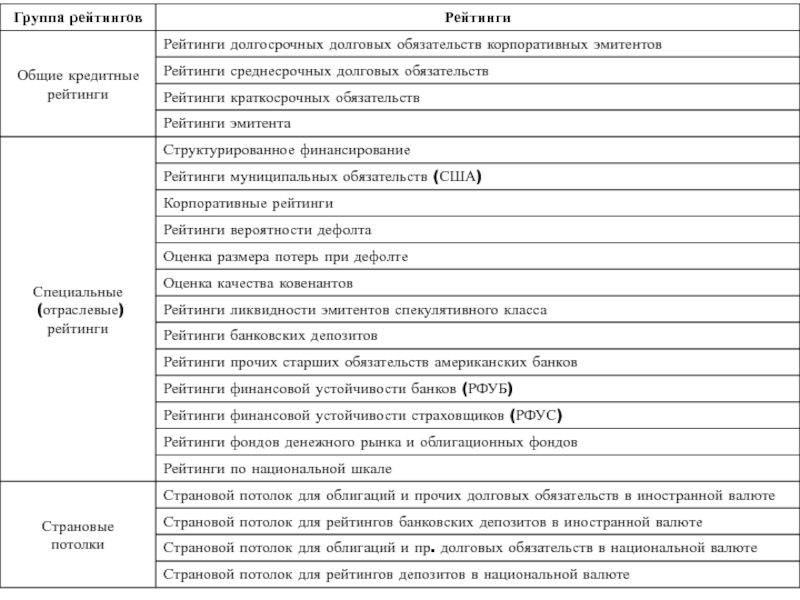

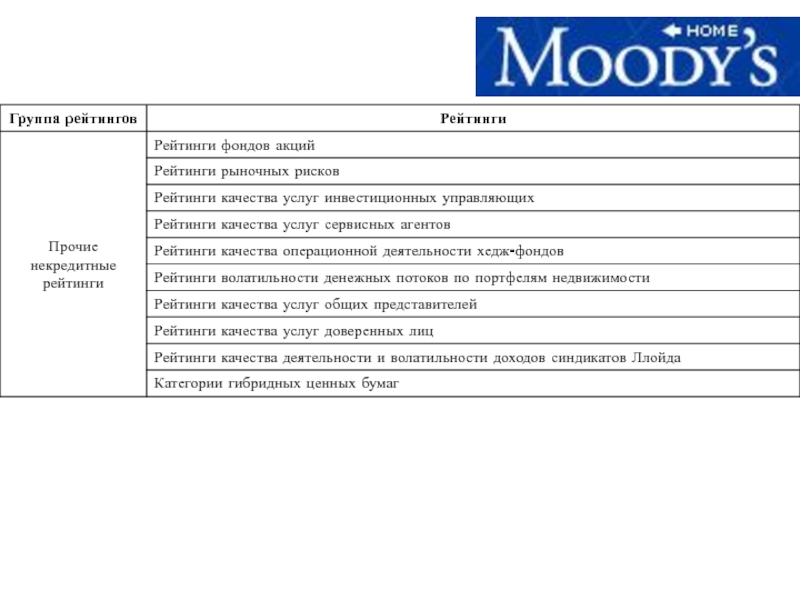

- 77. Международные экспертные агентства Moody's Standart&Poor's (S&P's) IBCA Fitch Ratings (Fitch) Morningstar Feri

- 78. Российские рейтинговые агентства «Эксперт РА» Moody’s Interfax

- 79. Рейтинговые категории долгосрочных долговых обязательств в твердой валюте

- 80. Рейтинговые категории краткосрочных долговых обязательств в твердой валюте

- 81. Переход из спекулятивного класса в инвестиционный очень

- 82. При чем тут акции и облигации?

- 83. Moody's Investor's Service ведет деятельность

- 84. Moody's Investor's Service История современной

- 85. Moody's Investor's Service В разделе «Ключ

- 86. Moody's Investor's Service В настоящее

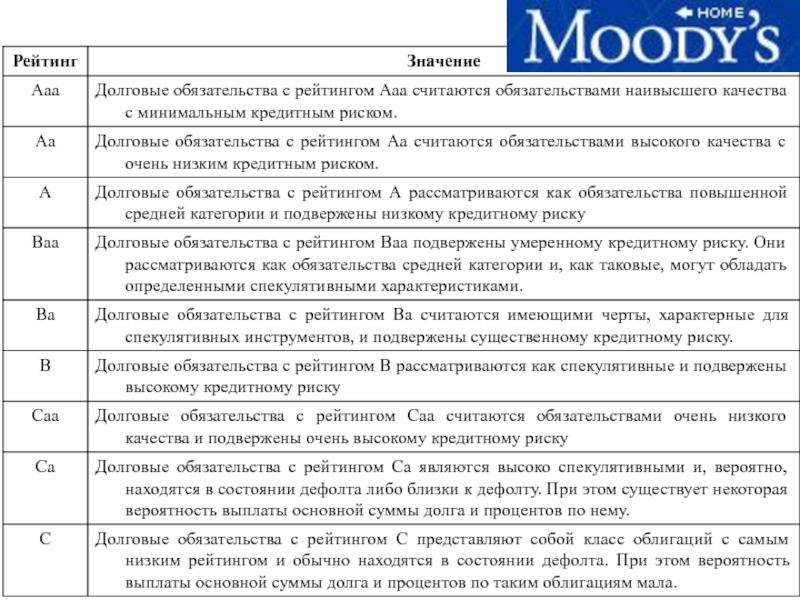

- 89. Присваиваемые агентством Moody’s рейтинги долгосрочных обязательств представляют

- 91. К каждой общей рейтинговой категории – от

- 92. Процесс присуждения рейтинга обычно имеет 6 стадий:

- 93. Процесс присуждения рейтинга обычно имеет 6 стадий:

- 94. Процесс присуждения рейтинга обычно имеет 6 стадий:

- 95. Процесс присуждения рейтинга обычно имеет 6 стадий:

- 96. Процесс присуждения рейтинга обычно имеет 6 стадий:

- 97. Процесс присуждения рейтинга обычно имеет 6 стадий:

- 98. Суверенные кредитные рейтинги стран по версии Moody's

- 99. Суверенный кредитный рейтинг России - Ваа2,

- 100. дочерняя компания корпорации McGraw-Hill, занимающаяся аналитическими

- 101. Международная шкала кредитных рейтингов Standard &

- 102. 1) Политический риск - стабильность и легитимность

- 103. Значение рейтингов долгосрочных обязательств S&P

- 104. Долгосрочные рейтинги, оценивающие способность эмитента своевременно исполнять

- 105. наряду с международной шкалой кредитного рейтинга Standard

- 106. Показатель BICRA - (banking industry country risk

- 107. Показатель BICRA Россия по оценкам агентства от

- 108. Рейтинг GAMMA - аббревиатура, образованная от

- 109. Fitch Ratings было основано Джоном Ноулзом

- 110. В 1924 г. для удовлетворения растущего спроса

- 111. Виды рейтингов:

- 112. Виды рейтингов:

- 113. Долгосрочный рейтинг России и ее долговых обязательств Fitch отнесен к категории ВВВ и является стабильным.

- 114. В России свою деятельность осуществляют целый ряд

- 115. Национальная рейтинговая шкала Каждый из классов

- 116. «Эксперт РА» по итогам 2007г.:

- 117. РЕЗЮМЕ Рейтинги отражают определенные и ограниченные виды

- 118. РЕЗЮМЕ Рейтинги не являются рекомендацией «покупать», «продавать»

- 119. Рейтинг инвестиционной привлекательности стран мира «Doing business»

- 120. Россия в рейтинге «Doing business» в

- 121. Легкость ведения бизнеса в РФ по версии

- 122. Россия в рейтинге «Doing business» Высшие рейтинги

- 123. Благодарю за внимание!

Слайд 1Оценка инвестиционной привлекательности региона

к.с.н.,

доцент кафедры ГМУиС

Д.А. Гатиятуллина

Слайд 2Освещаемые вопросы:

1. История оценки инвестиционного климата

2. Основные подходы к оценке

инвестиционного климата региона

3. Суверенные кредитные рейтинги

3. Суверенные кредитные рейтинги

Слайд 4Историческая справка

насчитывает история анализа сравнительных критериев инвестиционного климата стран мира

Слайд 6Историческая справка

которые каждую страну характеризовали:

законодательными условиями для иностранных и отечественных

инвесторов

возможностью вывоза капитала

устойчивостью национальной валюты

политической ситуацией

уровнем инфляции

возможностью использования национального капитала

возможностью вывоза капитала

устойчивостью национальной валюты

политической ситуацией

уровнем инфляции

возможностью использования национального капитала

Слайд 7Историческая справка

В дальнейшем развитие методик сравнительной оценки инвестиционного климата пошло по

пути расширения и усложнения системы оцениваемых экспертами параметров и введения количественных (статистических) показателей.

Слайд 8Историческая справка

Конец 80-х годов - появление стран с переходной экономикой и

специфическими условиями инвестирования

Слайд 9Историческая справка

Это потребовало разработки особых методических подходов к анализу их инвестиционного

климата

Слайд 10Историческая справка

В начале 90-х годов для таких стран были подготовлены упрощенные

методики сравнительной оценки инвестиционной привлекательности страны

(разработчики - фирма «Planecon», журналы «Fortune», «Multinational Business» и др.).

(разработчики - фирма «Planecon», журналы «Fortune», «Multinational Business» и др.).

Слайд 11Историческая справка

Они учитывали:

результаты инвестирования,

близость страны к мировым экономическим центрам,

масштабы

институциональных преобразований,

демократические традиции,

состояние и перспективы проводимых реформ,

качество трудовых ресурсов.

демократические традиции,

состояние и перспективы проводимых реформ,

качество трудовых ресурсов.

Слайд 12Историческая справка

В настоящее время комплексные рейтинги инвестиционной привлекательности стран мира периодически

публикуются также ведущими экономическими журналами «Euromoney», «The Economist».

Слайд 13Историческая справка

Наиболее известная и часто используемая оценка инвестиционной привлекательности - рейтинг

журнала «Euromoney» по 9 группам показателей:

эффективность экономики

уровень политического риска

состояние задолженности

способность к обслуживанию долга

кредитоспособность

доступность банковского кредитования

доступность краткосрочного инвестирования

доступность долгосрочного ссудного капитала

вероятность возникновения форс-мажорных обстоятельств

эффективность экономики

уровень политического риска

состояние задолженности

способность к обслуживанию долга

кредитоспособность

доступность банковского кредитования

доступность краткосрочного инвестирования

доступность долгосрочного ссудного капитала

вероятность возникновения форс-мажорных обстоятельств

Слайд 14НО! он не учитывает:

различия между реальными и портфельными инвестициями

совокупность показателей инвестиционного

климата в странах с различной степенью развития экономики (Россия, США, Китай, Люксембург, Эстония, Албания и т.д.)

инновационную составляющую

инновационную составляющую

Слайд 15Близкими по целям исследования

являются оценки конкурентоспособности стран мира, проводимые в течение

20 лет группой экспертов Мирового экономического форума и ежегодные доклады Всемирного банка

Слайд 16Мировой опыт оценки инвестиционного климата

не учитывает:

1. Инвестиционный климат страны и

отдельных ее регионов рассматривается с позиции абстрактного стратегического инвестора, стремящегося к ускоренному, максимальному, беспрепятственному получению прибыли (дохода). Однако в зависимости от вида капитала (промышленный, торговый, ссудный, акционерный) инвесторы преследуют несовпадающие цели.

Слайд 17К примеру:

Ссудный капитал - ориентирован на максимум прибыли в краткосрочном периоде.

Промышленный капитал - стремится к устойчивому влиянию на деятельность предприятия / региона, установлению долгосрочных отношений. Поэтому готов мириться с некоторым снижением прибыльности инвестирования в краткосрочной перспективе.

Слайд 18Мировой опыт оценки инвестиционного климата

не учитывает:

2. Получатель инвестиций и инвестор

преследуют различные цели.

Первый стремится решить комплекс социально-экономических задач при минимуме привлекаемых средств.

Второй – извлечь максимум прибыли и закрепиться на рынках, в экономических системах на длительный период.

Первый стремится решить комплекс социально-экономических задач при минимуме привлекаемых средств.

Второй – извлечь максимум прибыли и закрепиться на рынках, в экономических системах на длительный период.

Слайд 19Мировой опыт оценки инвестиционного климата

не учитывает:

3. Инвестиции всегда действуют

в системе других факторов-ресурсов (научно-технических, технологических, предпринимательских, информационных, организационных, управленческих и пр.), находящихся в согласованном во времени и пространстве взаимодействии.

В силу этого, инвестиционный климат должен быть :

стабильным в течение длительного времени

гибким, учитывающим перемены в соотношении факторов-ресурсов

нацелен на формирование целостной системы факторов-ресурсов в народном хозяйстве страны или региона

В силу этого, инвестиционный климат должен быть :

стабильным в течение длительного времени

гибким, учитывающим перемены в соотношении факторов-ресурсов

нацелен на формирование целостной системы факторов-ресурсов в народном хозяйстве страны или региона

Слайд 20Мировой опыт оценки инвестиционного климата

не учитывает:

4. Необходимое сочетание инвестиций

с инновационными факторами развития.

Слайд 21Мировой опыт оценки инвестиционного климата

не учитывает:

5. Связь инвестирования с

социальной динамикой:

с развитием человеческого капитала,

ростом квалификации работников во всех сферах жизнедеятельности

с развитием человеческого капитала,

ростом квалификации работников во всех сферах жизнедеятельности

Слайд 22Мировой опыт оценки инвестиционного климата

не учитывает:

6. Объемы привлеченных инвестиций и

их рост с учетом «последствий» для социально-экономического, экологического и научно-технического развития территории

Слайд 23Освещаемые вопросы:

1. История оценки инвестиционного климата

2. Основные подходы к оценке

инвестиционного климата региона

3. Суверенные кредитные рейтинги

3. Суверенные кредитные рейтинги

Слайд 243 подхода к оценке инвестиционного климата:

1. Узкий

2. Факторный (многофакторный или расширенный

)

3. Рисковый

3. Рисковый

3. Рисковый")

Слайд 251. Узкий подход

к оценке инвестиционного климата

базируется на оценке:

динамики ВВП

национального дохода

(НД) и объемов производства промышленной продукции

динамики распределения НД

пропорций накопления и потребления

хода приватизационных процессов

состояния законодательного регулирования инвестиционной деятельности

развития отдельных инвестиционных рынков, в том числе фондового и денежного

динамики распределения НД

пропорций накопления и потребления

хода приватизационных процессов

состояния законодательного регулирования инвестиционной деятельности

развития отдельных инвестиционных рынков, в том числе фондового и денежного

и объемов")

Слайд 261. Узкий подход

к оценке инвестиционного климата

Привлекает сравнительной простотой анализа и расчетов.

Он универсален, его можно использовать при исследовании инвестиционного климата в хозяйственных системах разного уровня.

В нем учтена главная цель предпринимательской деятельности любого инвестора - получение прибыли и возврат вложенных средств через определенный промежуток времени.

Слайд 271. Узкий подход

к оценке инвестиционного климата

Не соответствует большинству методологических подходов.

В

нем не отражен баланс интересов, а инвестиционный климат не связан с инновационным типом развития и экономической устойчивостью.

Игнорирует объективные связи фактора инвестиций с другими ресурсными факторами развития хозяйственных систем.

Игнорирует объективные связи фактора инвестиций с другими ресурсными факторами развития хозяйственных систем.

Слайд 282. Факторный подход

к оценке инвестиционного климата

- составление укрупненных групп (их называют

факторами) из близких по смыслу показателей.

Дальнейшая работа ведется не с каждым показателем в отдельности, а с укрупненной группой - фактором, влияющим на инвестиционный климат.

Дальнейшая работа ведется не с каждым показателем в отдельности, а с укрупненной группой - фактором, влияющим на инвестиционный климат.

из близких")

Слайд 292. Факторный подход

к оценке инвестиционного климата

Характеристика экономического потенциала

Общие условия хозяйствования

Зрелость рыночной среды в регионе

Политические факторы

Социальные и социокультурные

Организационно-правовые

Финансовые

Слайд 372. Факторный подход

к оценке инвестиционного климата

Его отличительными чертами являются:

противоположность категорий инвестиционного

климата и инвестиционного риска

разграничение понятий инвестиционного и предпринимательского климата

упор на объективный характер инвестиционного климата страны (региона), его независимость от воли отдельных инвесторов

связь инвестиционного климата с инвестициями в основной капитал

связь инвестиционного климата с инвестиционным потенциалом и условиями деятельности инвестора

приоритет качественной однородности факторов при классификации регионов

разграничение понятий инвестиционного и предпринимательского климата

упор на объективный характер инвестиционного климата страны (региона), его независимость от воли отдельных инвесторов

связь инвестиционного климата с инвестициями в основной капитал

связь инвестиционного климата с инвестиционным потенциалом и условиями деятельности инвестора

приоритет качественной однородности факторов при классификации регионов

Слайд 382. Факторный подход

к оценке инвестиционного климата

Преимущества:

учет взаимодействия многих факторов-ресурсов

учет иерархичности национальной

экономической системы

использование статистических данных, нивелирующих субъективизм экспертных оценок

дифференцированный подход к различным уровням экономики / регионам при определении их инвестиционной привлекательности

стремление обеспечить максимально эффективное использование всех возможных источников инвестиций

использование статистических данных, нивелирующих субъективизм экспертных оценок

дифференцированный подход к различным уровням экономики / регионам при определении их инвестиционной привлекательности

стремление обеспечить максимально эффективное использование всех возможных источников инвестиций

Слайд 392. Факторный подход

к оценке инвестиционного климата

Недостатки:

недооцениваются показатели научно-технического и инновационного потенциалов

не

проводится структуризация инвестиционного климата регионов по отраслям

не находит отражения уровень развития межрегиональной кооперации и межрегионального разделения труда

не находит отражения уровень развития межрегиональной кооперации и межрегионального разделения труда

Слайд 403. Рисковый подход

к оценке инвестиционного климата

В качестве составляющих инвестиционного климата рассматривает

2 основных варианта его структуры:

1) инвестиционный потенциал и инвестиционные риски

2) инвестиционные риски и социально-экономический потенциал

Иногда учитываются только риски (кредитные).

1) инвестиционный потенциал и инвестиционные риски

2) инвестиционные риски и социально-экономический потенциал

Иногда учитываются только риски (кредитные).

Слайд 413. Рисковый подход

к оценке инвестиционного климата

Он рассчитан на «стратегического инвестора» и

позволяет ему не только оценить привлекательность территории для инвестирования, но и сопоставить уровень риска, присущий новому объекту вложения инвестиций, с существующим в привычном для него регионе ведения бизнеса.

Слайд 423. Рисковый подход

к оценке инвестиционного климата

Такой подход к анализу инвестиционного климата

в России используют специалисты рейтингового агентства «Эксперт РА»

Слайд 43В качестве составляющих инвестиционного климата используются 2 характеристики:

инвестиционный потенциал и

инвестиционный риск

Слайд 44ЭКСПЕРТ РА

Инвестиционный потенциал - количественная характеристика, учитывающая насыщенность территории региона факторами

производства (природными ресурсами, рабочей силой, основными фондами, инфраструктурой и т.п.), потребительский спрос населения и другие показатели, влияющие на потенциальные объемы инвестирования в регион.

Слайд 45Эксперт РА

Каждый фактор производства, в свою очередь, характеризуется целой группой показателей:

природно-ресурсный

(средневзвешенная обеспеченность балансовыми запасами основных видов природных ресурсов)

трудовой (трудовые ресурсы и их образовательный уровень)

производственный (совокупный результат хозяйственной деятельности населения в регионе)

инновационный (уровень развития науки и внедрения достижений научно-технического прогресса в регионе)

институциональный (степень развития ведущих институтов рыночной экономики)

инфраструктурный (экономико-географическое положение региона и его инфраструктурная обеспеченность)

финансовый (объем налоговой базы, прибыльность предприятий региона и доходы населения)

потребительский (совокупная покупательная способность населения региона)

туристический (наличие мест посещения туристами и отдыхающими, а также мест развлечения и размещения для них)

трудовой (трудовые ресурсы и их образовательный уровень)

производственный (совокупный результат хозяйственной деятельности населения в регионе)

инновационный (уровень развития науки и внедрения достижений научно-технического прогресса в регионе)

институциональный (степень развития ведущих институтов рыночной экономики)

инфраструктурный (экономико-географическое положение региона и его инфраструктурная обеспеченность)

финансовый (объем налоговой базы, прибыльность предприятий региона и доходы населения)

потребительский (совокупная покупательная способность населения региона)

туристический (наличие мест посещения туристами и отдыхающими, а также мест развлечения и размещения для них)

Слайд 46Эксперт РА

Каждый фактор производства, в свою очередь, характеризуется целой группой показателей:

природно-ресурсный

(средневзвешенная обеспеченность балансовыми запасами основных видов природных ресурсов)

трудовой (трудовые ресурсы и их образовательный уровень)

производственный (совокупный результат хозяйственной деятельности населения в регионе)

инновационный (уровень развития науки и внедрения достижений научно-технического прогресса в регионе)

институциональный (степень развития ведущих институтов рыночной экономики)

инфраструктурный (экономико-географическое положение региона и его инфраструктурная обеспеченность)

финансовый (объем налоговой базы, прибыльность предприятий региона и доходы населения)

потребительский (совокупная покупательная способность населения региона)

туристический (наличие мест посещения туристами и отдыхающими, а также мест развлечения и размещения для них)

трудовой (трудовые ресурсы и их образовательный уровень)

производственный (совокупный результат хозяйственной деятельности населения в регионе)

инновационный (уровень развития науки и внедрения достижений научно-технического прогресса в регионе)

институциональный (степень развития ведущих институтов рыночной экономики)

инфраструктурный (экономико-географическое положение региона и его инфраструктурная обеспеченность)

финансовый (объем налоговой базы, прибыльность предприятий региона и доходы населения)

потребительский (совокупная покупательная способность населения региона)

туристический (наличие мест посещения туристами и отдыхающими, а также мест развлечения и размещения для них)

Слайд 47Эксперт РА

Каждый фактор производства, в свою очередь, характеризуется целой группой показателей:

природно-ресурсный

(средневзвешенная обеспеченность балансовыми запасами основных видов природных ресурсов)

трудовой (трудовые ресурсы и их образовательный уровень)

производственный (совокупный результат хозяйственной деятельности населения в регионе)

инновационный (уровень развития науки и внедрения достижений научно-технического прогресса в регионе)

институциональный (степень развития ведущих институтов рыночной экономики)

инфраструктурный (экономико-географическое положение региона и его инфраструктурная обеспеченность)

финансовый (объем налоговой базы, прибыльность предприятий региона и доходы населения)

потребительский (совокупная покупательная способность населения региона)

туристический (наличие мест посещения туристами и отдыхающими, а также мест развлечения и размещения для них)

трудовой (трудовые ресурсы и их образовательный уровень)

производственный (совокупный результат хозяйственной деятельности населения в регионе)

инновационный (уровень развития науки и внедрения достижений научно-технического прогресса в регионе)

институциональный (степень развития ведущих институтов рыночной экономики)

инфраструктурный (экономико-географическое положение региона и его инфраструктурная обеспеченность)

финансовый (объем налоговой базы, прибыльность предприятий региона и доходы населения)

потребительский (совокупная покупательная способность населения региона)

туристический (наличие мест посещения туристами и отдыхающими, а также мест развлечения и размещения для них)

Слайд 48Эксперт РА

Каждый фактор производства, в свою очередь, характеризуется целой группой показателей:

природно-ресурсный

(средневзвешенная обеспеченность балансовыми запасами основных видов природных ресурсов)

трудовой (трудовые ресурсы и их образовательный уровень)

производственный (совокупный результат хозяйственной деятельности населения в регионе)

инновационный (уровень развития науки и внедрения достижений научно-технического прогресса в регионе)

институциональный (степень развития ведущих институтов рыночной экономики)

инфраструктурный (экономико-географическое положение региона и его инфраструктурная обеспеченность)

финансовый (объем налоговой базы, прибыльность предприятий региона и доходы населения)

потребительский (совокупная покупательная способность населения региона)

туристический (наличие мест посещения туристами и отдыхающими, а также мест развлечения и размещения для них)

трудовой (трудовые ресурсы и их образовательный уровень)

производственный (совокупный результат хозяйственной деятельности населения в регионе)

инновационный (уровень развития науки и внедрения достижений научно-технического прогресса в регионе)

институциональный (степень развития ведущих институтов рыночной экономики)

инфраструктурный (экономико-географическое положение региона и его инфраструктурная обеспеченность)

финансовый (объем налоговой базы, прибыльность предприятий региона и доходы населения)

потребительский (совокупная покупательная способность населения региона)

туристический (наличие мест посещения туристами и отдыхающими, а также мест развлечения и размещения для них)

Слайд 49Эксперт РА

Каждый фактор производства, в свою очередь, характеризуется целой группой показателей:

природно-ресурсный

(средневзвешенная обеспеченность балансовыми запасами основных видов природных ресурсов)

трудовой (трудовые ресурсы и их образовательный уровень)

производственный (совокупный результат хозяйственной деятельности населения в регионе)

инновационный (уровень развития науки и внедрения достижений научно-технического прогресса в регионе)

институциональный (степень развития ведущих институтов рыночной экономики)

инфраструктурный (экономико-географическое положение региона и его инфраструктурная обеспеченность)

финансовый (объем налоговой базы, прибыльность предприятий региона и доходы населения)

потребительский (совокупная покупательная способность населения региона)

туристический (наличие мест посещения туристами и отдыхающими, а также мест развлечения и размещения для них)

трудовой (трудовые ресурсы и их образовательный уровень)

производственный (совокупный результат хозяйственной деятельности населения в регионе)

инновационный (уровень развития науки и внедрения достижений научно-технического прогресса в регионе)

институциональный (степень развития ведущих институтов рыночной экономики)

инфраструктурный (экономико-географическое положение региона и его инфраструктурная обеспеченность)

финансовый (объем налоговой базы, прибыльность предприятий региона и доходы населения)

потребительский (совокупная покупательная способность населения региона)

туристический (наличие мест посещения туристами и отдыхающими, а также мест развлечения и размещения для них)

Слайд 50Эксперт РА

Каждый фактор производства, в свою очередь, характеризуется целой группой показателей:

природно-ресурсный

(средневзвешенная обеспеченность балансовыми запасами основных видов природных ресурсов)

трудовой (трудовые ресурсы и их образовательный уровень)

производственный (совокупный результат хозяйственной деятельности населения в регионе)

инновационный (уровень развития науки и внедрения достижений научно-технического прогресса в регионе)

институциональный (степень развития ведущих институтов рыночной экономики)

инфраструктурный (экономико-географическое положение региона и его инфраструктурная обеспеченность)

финансовый (объем налоговой базы, прибыльность предприятий региона и доходы населения)

потребительский (совокупная покупательная способность населения региона)

туристический (наличие мест посещения туристами и отдыхающими, а также мест развлечения и размещения для них)

трудовой (трудовые ресурсы и их образовательный уровень)

производственный (совокупный результат хозяйственной деятельности населения в регионе)

инновационный (уровень развития науки и внедрения достижений научно-технического прогресса в регионе)

институциональный (степень развития ведущих институтов рыночной экономики)

инфраструктурный (экономико-географическое положение региона и его инфраструктурная обеспеченность)

финансовый (объем налоговой базы, прибыльность предприятий региона и доходы населения)

потребительский (совокупная покупательная способность населения региона)

туристический (наличие мест посещения туристами и отдыхающими, а также мест развлечения и размещения для них)

Слайд 51Эксперт РА

Каждый фактор производства, в свою очередь, характеризуется целой группой показателей:

природно-ресурсный

(средневзвешенная обеспеченность балансовыми запасами основных видов природных ресурсов)

трудовой (трудовые ресурсы и их образовательный уровень)

производственный (совокупный результат хозяйственной деятельности населения в регионе)

инновационный (уровень развития науки и внедрения достижений научно-технического прогресса в регионе)

институциональный (степень развития ведущих институтов рыночной экономики)

инфраструктурный (экономико-географическое положение региона и его инфраструктурная обеспеченность)

финансовый (объем налоговой базы, прибыльность предприятий региона и доходы населения)

потребительский (совокупная покупательная способность населения региона)

туристический (наличие мест посещения туристами и отдыхающими, а также мест развлечения и размещения для них)

трудовой (трудовые ресурсы и их образовательный уровень)

производственный (совокупный результат хозяйственной деятельности населения в регионе)

инновационный (уровень развития науки и внедрения достижений научно-технического прогресса в регионе)

институциональный (степень развития ведущих институтов рыночной экономики)

инфраструктурный (экономико-географическое положение региона и его инфраструктурная обеспеченность)

финансовый (объем налоговой базы, прибыльность предприятий региона и доходы населения)

потребительский (совокупная покупательная способность населения региона)

туристический (наличие мест посещения туристами и отдыхающими, а также мест развлечения и размещения для них)

Слайд 52Эксперт РА

Каждый фактор производства, в свою очередь, характеризуется целой группой показателей:

природно-ресурсный

(средневзвешенная обеспеченность балансовыми запасами основных видов природных ресурсов)

трудовой (трудовые ресурсы и их образовательный уровень)

производственный (совокупный результат хозяйственной деятельности населения в регионе)

инновационный (уровень развития науки и внедрения достижений научно-технического прогресса в регионе)

институциональный (степень развития ведущих институтов рыночной экономики)

инфраструктурный (экономико-географическое положение региона и его инфраструктурная обеспеченность)

финансовый (объем налоговой базы, прибыльность предприятий региона и доходы населения)

потребительский (совокупная покупательная способность населения региона)

туристический (наличие мест посещения туристами и отдыхающими, а также мест развлечения и размещения для них)

трудовой (трудовые ресурсы и их образовательный уровень)

производственный (совокупный результат хозяйственной деятельности населения в регионе)

инновационный (уровень развития науки и внедрения достижений научно-технического прогресса в регионе)

институциональный (степень развития ведущих институтов рыночной экономики)

инфраструктурный (экономико-географическое положение региона и его инфраструктурная обеспеченность)

финансовый (объем налоговой базы, прибыльность предприятий региона и доходы населения)

потребительский (совокупная покупательная способность населения региона)

туристический (наличие мест посещения туристами и отдыхающими, а также мест развлечения и размещения для них)

Слайд 53Эксперт РА

Каждый фактор производства, в свою очередь, характеризуется целой группой показателей:

природно-ресурсный

(средневзвешенная обеспеченность балансовыми запасами основных видов природных ресурсов)

трудовой (трудовые ресурсы и их образовательный уровень)

производственный (совокупный результат хозяйственной деятельности населения в регионе)

инновационный (уровень развития науки и внедрения достижений научно-технического прогресса в регионе)

институциональный (степень развития ведущих институтов рыночной экономики)

инфраструктурный (экономико-географическое положение региона и его инфраструктурная обеспеченность)

финансовый (объем налоговой базы, прибыльность предприятий региона и доходы населения)

потребительский (совокупная покупательная способность населения региона)

туристический (наличие мест посещения туристами и отдыхающими, а также мест развлечения и размещения для них)

трудовой (трудовые ресурсы и их образовательный уровень)

производственный (совокупный результат хозяйственной деятельности населения в регионе)

инновационный (уровень развития науки и внедрения достижений научно-технического прогресса в регионе)

институциональный (степень развития ведущих институтов рыночной экономики)

инфраструктурный (экономико-географическое положение региона и его инфраструктурная обеспеченность)

финансовый (объем налоговой базы, прибыльность предприятий региона и доходы населения)

потребительский (совокупная покупательная способность населения региона)

туристический (наличие мест посещения туристами и отдыхающими, а также мест развлечения и размещения для них)

Слайд 54Эксперт РА

Каждый фактор производства, в свою очередь, характеризуется целой группой показателей:

природно-ресурсный

(средневзвешенная обеспеченность балансовыми запасами основных видов природных ресурсов)

трудовой (трудовые ресурсы и их образовательный уровень)

производственный (совокупный результат хозяйственной деятельности населения в регионе)

инновационный (уровень развития науки и внедрения достижений научно-технического прогресса в регионе)

институциональный (степень развития ведущих институтов рыночной экономики)

инфраструктурный (экономико-географическое положение региона и его инфраструктурная обеспеченность)

финансовый (объем налоговой базы, прибыльность предприятий региона и доходы населения)

потребительский (совокупная покупательная способность населения региона)

туристический (наличие мест посещения туристами и отдыхающими, а также мест развлечения и размещения для них)

трудовой (трудовые ресурсы и их образовательный уровень)

производственный (совокупный результат хозяйственной деятельности населения в регионе)

инновационный (уровень развития науки и внедрения достижений научно-технического прогресса в регионе)

институциональный (степень развития ведущих институтов рыночной экономики)

инфраструктурный (экономико-географическое положение региона и его инфраструктурная обеспеченность)

финансовый (объем налоговой базы, прибыльность предприятий региона и доходы населения)

потребительский (совокупная покупательная способность населения региона)

туристический (наличие мест посещения туристами и отдыхающими, а также мест развлечения и размещения для них)

Слайд 55Эксперт РА

Инвестиционный риск - характеристика качественная, зависящая от политической, социальной, экономической,

финансовой, экологической, криминальной ситуации и законодательной среды (всего 7). Его величина показывает вероятность потери инвестиций и дохода от них.

Слайд 56Эксперт РА

Оценка инвестиционного климата регионов состоит из следующих этапов:

1. Рассчитываются доли

каждого региона РФ по 9 видам инвестиционного потенциала и индексы 7 видов частных инвестиционных рисков

Слайд 57Эксперт РА

Оценка инвестиционного климата регионов состоит из следующих этапов:

…

2. Все регионы

ранжируются по величине совокупного инвестиционного потенциала или интегрального инвестиционного риска. При этом, оценка весов вклада каждой составляющей в совокупный потенциал или интегральный риск получается в результате ежегодных опросов, проводимых среди экспертов из российских и зарубежных инвестиционных, консалтинговых компаний и предприятий

Слайд 58Эксперт РА

Оценка инвестиционного климата регионов состоит из следующих этапов:

…

…

3. Каждому региону

присваивается рейтинг инвестиционной привлекательности - индекс, определяющий соотношение между уровнем интегрального инвестиционного риска и величиной совокупного инвестиционного потенциала региона.

По соотношению величины совокупного потенциала и интегрального риска каждый регион России относится к одной из 12 рейтинговых категорий, что позволяет «стратегическому инвестору» оценить его инвестиционную привлекательность

По соотношению величины совокупного потенциала и интегрального риска каждый регион России относится к одной из 12 рейтинговых категорий, что позволяет «стратегическому инвестору» оценить его инвестиционную привлекательность

Слайд 59Эксперт РА

Рейтинговая шкала:

1A Высокий потенциал - минимальный риск

1B Высокий потенциал - умеренный риск

1C Высокий

потенциал - высокий риск

2A Средний потенциал - минимальный риск

2B Средний потенциал - умеренный риск

2C Средний потенциал - высокий риск

3A Низкий потенциал - минимальный риск

3B1 Пониженный потенциал - умеренный риск

3C1 Пониженный потенциал - высокий риск

3B2 Незначительный потенциал - умеренный риск

3C2 Незначительный потенциал - высокий риск

3D Низкий потенциал - экстремальный риск

2A Средний потенциал - минимальный риск

2B Средний потенциал - умеренный риск

2C Средний потенциал - высокий риск

3A Низкий потенциал - минимальный риск

3B1 Пониженный потенциал - умеренный риск

3C1 Пониженный потенциал - высокий риск

3B2 Незначительный потенциал - умеренный риск

3C2 Незначительный потенциал - высокий риск

3D Низкий потенциал - экстремальный риск

Слайд 60Республика Татарстан

Свердловская область

Краснодарский край

Красноярский край

Самарская область

Республика Башкортостан

Слайд 61Среди регионов России по инвестиционному риску РТ занимает 4-е место, по

инвестиционному потенциалу – 8-е место.

Наименьший инвестиционный риск – финансовый, наибольший – криминальный.

Наибольший потенциал – финансовый, туристический.

По рейтингу финансовой устойчивости регион относится к группе глубокого спада, по рейтингу экономической устойчивости – к группе умеренного спада, по рейтингу социальной устойчивости – к группе глубокого спада и по комплексному рейтингу антикризисной устойчивости – к группе глубокого спада.

Наименьший инвестиционный риск – финансовый, наибольший – криминальный.

Наибольший потенциал – финансовый, туристический.

По рейтингу финансовой устойчивости регион относится к группе глубокого спада, по рейтингу экономической устойчивости – к группе умеренного спада, по рейтингу социальной устойчивости – к группе глубокого спада и по комплексному рейтингу антикризисной устойчивости – к группе глубокого спада.

Слайд 62Республика Татарстан занимает центральное положение в системе межрегиональных транспортных связей европейской

части России.

Основное природное богатство Татарстана – нефть. Большая часть запасов татарской нефти рассредоточена по средним и мелким месторождениям. Вероятный срок полного истощения этих запасов составляет 30-40 лет.

Имеются залежи бурого угля, горючих сланцев, известняка, доломита, строительного песка, гипса и глины.

Татарстан имеет плодородные почвы, развитое сельское хозяйство и разнообразную промышленность, располагает мощной строительной базой.

Основное природное богатство Татарстана – нефть. Большая часть запасов татарской нефти рассредоточена по средним и мелким месторождениям. Вероятный срок полного истощения этих запасов составляет 30-40 лет.

Имеются залежи бурого угля, горючих сланцев, известняка, доломита, строительного песка, гипса и глины.

Татарстан имеет плодородные почвы, развитое сельское хозяйство и разнообразную промышленность, располагает мощной строительной базой.

Слайд 63В республике полностью отсутствует производство металла, проката, сельскохозяйственной техники, технологического оборудования

для нефтедобычи, многих товаров народного потребления.

Среди недостатков можно отметить расчлененность территории республики крупными реками и водохранилищами, а также неблагополучную экологическую обстановку в районах Казани и Альметьевска.

Среди недостатков можно отметить расчлененность территории республики крупными реками и водохранилищами, а также неблагополучную экологическую обстановку в районах Казани и Альметьевска.

Слайд 64Для экономики республики большое значение имеет проект создания комплекса нефтеперерабатывающих и

нефтехимических заводов в г.Нижнекамске.

Основные отрасли промышленности: нефтегазодобывающая, химическая, нефтехимическая, машиностроение, легкая и пищевая.

На долю республики приходится 32,1% общероссийского производства каучуков синтетических, 28,7% – шин, 17,7% – грузовых автомобилей, 12,5% – газовых плит, 20,9% – синтетических смол и пластических масс, 9,4% – холодильников и морозильников бытовых, 6,5% – добычи нефти.

Основные отрасли промышленности: нефтегазодобывающая, химическая, нефтехимическая, машиностроение, легкая и пищевая.

На долю республики приходится 32,1% общероссийского производства каучуков синтетических, 28,7% – шин, 17,7% – грузовых автомобилей, 12,5% – газовых плит, 20,9% – синтетических смол и пластических масс, 9,4% – холодильников и морозильников бытовых, 6,5% – добычи нефти.

Слайд 65Рекомендации по межтерриториальным оценкам

внутри страны и между странами. Их немного:

1) публикуемые

с 1980г. отчеты «Institute for management development (IMD)» (Лозанна) об общем рейтинге стран с рыночной экономикой

2) В США публикуется «Ежегодная статистическая карта» по всем штатам

3) методики балльной системы БЕРИ, Салеван и др.

2) В США публикуется «Ежегодная статистическая карта» по всем штатам

3) методики балльной системы БЕРИ, Салеван и др.

публикуемые с 1980г. отчеты «Institute")

Слайд 66Оценка инвестиционного климата в зарубежных странах

осуществляется применительно к макроэкономической сфере

Слайд 67Освещаемые вопросы:

1. История оценки инвестиционного климата

2. Основные подходы к оценке

инвестиционного климата региона

3. Суверенные кредитные рейтинги

3. Суверенные кредитные рейтинги

Слайд 68Страновой риск

- отражает неопределенность в части доходов в связи с возможностью

изменений в политическом и экономическом устройстве и положении страны.

Минимальный риск традиционно имеют США, а также Германия, Япония, Великобритания, Франция, Швеция, Норвегия и некоторые др.

Россия - страна с высоким страновым риском.

Минимальный риск традиционно имеют США, а также Германия, Япония, Великобритания, Франция, Швеция, Норвегия и некоторые др.

Россия - страна с высоким страновым риском.

Слайд 69Суверенный (sovereign) или кредитный рейтинг страны

- мера странового риска по

оценке ведущих мировых рейтинговых агентств.

Присваиваются странам в соответствии с их способностью выполнять долговые обязательства, общим финансовым и экономическим положением

Присваиваются странам в соответствии с их способностью выполнять долговые обязательства, общим финансовым и экономическим положением

или кредитный рейтинг страны - мера странового риска по оценке ведущих мировых рейтинговых")

Слайд 70ЭТАЛОНЫ для ранжирования

Ранжирование долговых обязательств государств и компаний определяется с помощью

общепризнанных и проверенных практикой эталонов - доходностей обязательств первоклассных заемщиков – это Казначейство США, Правительства и ЦБ Германии, Швейцарии, Великобритании и некоторых др. развитых государств.

Слайд 71Соотношение рейтинга страны и отдельной корпорации

В мировой практике действует ограничение, не

позволяющее присваивать отдельной корпорации, компании, субъекту федерации, региону, МО, городу или банку рейтинг выше суверенного.

Лишь для корпораций, имеющих гарантии от третьей стороны - первоклассного заемщика, например, авторитетного банка США, могут быть сделаны исключения.

Лишь для корпораций, имеющих гарантии от третьей стороны - первоклассного заемщика, например, авторитетного банка США, могут быть сделаны исключения.

Слайд 72Цель суверенных или кредитных рейтингов

- ранжировать в рамках единой системы относительные

уровни риска долговых обязательств и кредитоспособности их эмитентов (стран, регионов, предприятий).

Слайд 73Различают рейтинги:

- для долгосрочных обязательств

- для краткосрочных обязательств

- для обязательств, номинированных

в твердой валюте

- для обязательств, номинированных в национальной неконвертируемой валюте (местной)

- по умолчанию понимается рейтинг долгосрочных обязательств в твердой валюте

- для обязательств в местной валюте рейтинг начинается с LC (local currency)

- для обязательств, номинированных в национальной неконвертируемой валюте (местной)

- по умолчанию понимается рейтинг долгосрочных обязательств в твердой валюте

- для обязательств в местной валюте рейтинг начинается с LC (local currency)

Слайд 74Рейтинговая шкала

Основное деление идет по следующим классам:

1) обязательства инвестиционного класса

2)

обязательства спекулятивного класса

3) обязательства, находящиеся в состоянии дефолта

3) обязательства, находящиеся в состоянии дефолта

обязательства инвестиционного класса2) обязательства спекулятивного класса3) обязательства,")

Слайд 75Обязательства инвестиционного класса

используется для обозначения рейтингов эмитентов и долговых обязательств

с относительно высокими кредитными характеристиками

Слайд 76Обязательства неинвестиционного или спекулятивного класса

- ценные бумаги, эмитент которых на сегодняшний

день способен выполнять свои финансовые обязательства, но сталкивается со значительной неопределенностью, способной негативно повлиять на уровень кредитного риска.

Слайд 77Международные экспертные агентства

Moody's

Standart&Poor's (S&P's)

IBCA

Fitch Ratings (Fitch)

Morningstar

Feri

IBCAFitch Ratings (Fitch)MorningstarFeri")

Слайд 78Российские рейтинговые агентства

«Эксперт РА»

Moody’s Interfax Rating Agency (совместное предприятие Moody’s Investors

Service и Интерфакс)

Рус-Рейтинг

Национальное Рейтинговое Агентство (НРА)

Рейтинговое агентство АК&M

Рус-Рейтинг

Национальное Рейтинговое Агентство (НРА)

Рейтинговое агентство АК&M

Рус-РейтингНациональное Рейтинговое")

Слайд 81Переход из спекулятивного класса в инвестиционный

очень важен, так как многие институциональные

инвесторы могут покупать обязательства исключительно инвестиционного класса.

При переходе в этот класс объем выпуска обязательств может быть существенно увеличен.

При переходе в этот класс объем выпуска обязательств может быть существенно увеличен.

Слайд 82При чем тут акции и облигации?

Страновой рейтинг является и мерой

странового риска. Если рейтинг повышается – риск снижается, и это вызывает рост цен не только на долговые обязательства, но и на акции.

То же самое происходит и при повышении кредитного рейтинга отдельной компании, только такое повышение свидетельствует о снижении финансового риска этой конкретной компании.

То же самое происходит и при повышении кредитного рейтинга отдельной компании, только такое повышение свидетельствует о снижении финансового риска этой конкретной компании.

Слайд 83Moody's Investor's Service

ведет деятельность с 1900г.

Оно присваивает рейтинги государственным

и коммерческим структурам в 100 странах мира.

95% эмитентов, выпустивших к настоящему времени те или иные международные долговые обязательства, пользуются услугами Moody's

95% эмитентов, выпустивших к настоящему времени те или иные международные долговые обязательства, пользуются услугами Moody's

Слайд 84Moody's Investor's Service

История современной индустрии услуг по присвоению рейтингов облигационным

обязательствам восходит к 1909 году, когда Джон Муди впервые опубликовал бюллетень «Анализ капиталовложений в железные дороги».

Слайд 85Moody's Investor's Service

В разделе «Ключ к рейтингам облигаций» (Key to

the Bond Ratings), предваряющем каждый выпуск этого ежегодного издания, были даны определения различных рейтинговых категорий. Было очевидно, что Джона Муди изначально интересовало инвестиционное качество ценных бумаг, иными словами, их надежность

, предваряющем")

Слайд 86Moody's Investor's Service

В настоящее время Moody’s оперирует 32 системами, а

если рейтинги по национальной шкале, присваиваемые в пределах каждой страны, рассматривать в качестве отдельной системы, то общее число рейтинговых систем превысит 40.

Слайд 89Присваиваемые агентством Moody’s рейтинги долгосрочных обязательств представляют собой мнения об относительном

кредитном риске долговых обязательств с фиксированным доходом с первоначальным сроком погашения в один год и более.

Они отражают возможность того, что какое-то финансовое обязательство не будет выполнено так, как обещано.

Такие рейтинги присваиваются по глобальной (международной) шкале Moody’s и отражают вероятность дефолта и каких-либо финансовых потерь в случае дефолта.

Они отражают возможность того, что какое-то финансовое обязательство не будет выполнено так, как обещано.

Такие рейтинги присваиваются по глобальной (международной) шкале Moody’s и отражают вероятность дефолта и каких-либо финансовых потерь в случае дефолта.

Слайд 91К каждой общей рейтинговой категории – от Аа до Саа включительно

– агентство Moody’s добавляет цифровые модификаторы 1, 2 и 3.

Модификатор 1 указывает, что данное обязательство находится в верхней части своей общей рейтинговой категории.

Модификатор 2 указывает на положение в середине диапазона.

Модификатор 3 - обязательство находится в нижней части этой общей рейтинговой категории.

Модификатор 1 указывает, что данное обязательство находится в верхней части своей общей рейтинговой категории.

Модификатор 2 указывает на положение в середине диапазона.

Модификатор 3 - обязательство находится в нижней части этой общей рейтинговой категории.

Слайд 92Процесс присуждения рейтинга обычно имеет 6 стадий:

1) Анализ - изучаются элементы

внешней среды, в которой функционирует эмитент. Например, для региона-эмитента анализу подвергаются экономическая, политическая и культурная ситуации, сложившиеся в стране. Источниками информации служат тренды котировок основных ценных бумаг, отчеты министерств, союза промышленников, банков, корпораций, статьи финансовых и экономических изданий, всевозможные публикации. На базе данных источников определяется способность региона реагировать на изменения в будущем;

2) Предварительная встреча с руководством эмитента (администрацией, крупнейшими предпринимателями региона) - определяются источники информации, необходимые для детального проведения анализа;

3) Встреча с руководством эмитента - обсуждаются общие сведения о регионе: финансовая, налоговая, социальная стратегия региона; бюджетная политика; инвестиционная деятельность;

4) Принятие рейтингового решения рейтинговым комитетом в Нью-Йорке с обязательным участием представителей зарубежных офисов Moody's для четкого соблюдения последовательности рейтингования во всем мире. Комитет состоит из четырех и более человек и обязательно включает директора по рейтингам, а также ведущего специалиста по исследуемой отрасли. Число участников комитета может быть увеличено, если это требуется для достижения поставленных целей;

5) Сообщение рейтинга. Политика Moody's - извещать инвесторов о рейтинге до начала эмиссии соответствующего долгового обязательства, чтобы дать им возможность использовать кредитное мнение в процессе принятия инвестиционного решения. Рейтинг нельзя рассматривать как рекомендацию к купле-продаже долговых бумаг или как гарантию того, что дефолт по ним не случится.

6) Мониторинг рейтинга. Moody's берет на себя ответственность перед инвесторами обеспечивать точность рейтинга на протяжении всего срока жизни финансового инструмента. Эмитент предоставляет последние финансовые данные о своем положении. При этом агентством используется большое количество информационных источников, предоставляющих общеэкономические и отраслевые данные.

2) Предварительная встреча с руководством эмитента (администрацией, крупнейшими предпринимателями региона) - определяются источники информации, необходимые для детального проведения анализа;

3) Встреча с руководством эмитента - обсуждаются общие сведения о регионе: финансовая, налоговая, социальная стратегия региона; бюджетная политика; инвестиционная деятельность;

4) Принятие рейтингового решения рейтинговым комитетом в Нью-Йорке с обязательным участием представителей зарубежных офисов Moody's для четкого соблюдения последовательности рейтингования во всем мире. Комитет состоит из четырех и более человек и обязательно включает директора по рейтингам, а также ведущего специалиста по исследуемой отрасли. Число участников комитета может быть увеличено, если это требуется для достижения поставленных целей;

5) Сообщение рейтинга. Политика Moody's - извещать инвесторов о рейтинге до начала эмиссии соответствующего долгового обязательства, чтобы дать им возможность использовать кредитное мнение в процессе принятия инвестиционного решения. Рейтинг нельзя рассматривать как рекомендацию к купле-продаже долговых бумаг или как гарантию того, что дефолт по ним не случится.

6) Мониторинг рейтинга. Moody's берет на себя ответственность перед инвесторами обеспечивать точность рейтинга на протяжении всего срока жизни финансового инструмента. Эмитент предоставляет последние финансовые данные о своем положении. При этом агентством используется большое количество информационных источников, предоставляющих общеэкономические и отраслевые данные.

Анализ - изучаются элементы внешней среды, в которой")

Слайд 93Процесс присуждения рейтинга обычно имеет 6 стадий:

1) Анализ - изучаются элементы

внешней среды, в которой функционирует эмитент. Например, для региона-эмитента анализу подвергаются экономическая, политическая и культурная ситуации, сложившиеся в стране. Источниками информации служат тренды котировок основных ценных бумаг, отчеты министерств, союза промышленников, банков, корпораций, статьи финансовых и экономических изданий, всевозможные публикации. На базе данных источников определяется способность региона реагировать на изменения в будущем;

2) Предварительная встреча с руководством эмитента (администрацией, крупнейшими предпринимателями региона) - определяются источники информации, необходимые для детального проведения анализа;

3) Встреча с руководством эмитента - обсуждаются общие сведения о регионе: финансовая, налоговая, социальная стратегия региона; бюджетная политика; инвестиционная деятельность;

4) Принятие рейтингового решения рейтинговым комитетом в Нью-Йорке с обязательным участием представителей зарубежных офисов Moody's для четкого соблюдения последовательности рейтингования во всем мире. Комитет состоит из четырех и более человек и обязательно включает директора по рейтингам, а также ведущего специалиста по исследуемой отрасли. Число участников комитета может быть увеличено, если это требуется для достижения поставленных целей;

5) Сообщение рейтинга. Политика Moody's - извещать инвесторов о рейтинге до начала эмиссии соответствующего долгового обязательства, чтобы дать им возможность использовать кредитное мнение в процессе принятия инвестиционного решения. Рейтинг нельзя рассматривать как рекомендацию к купле-продаже долговых бумаг или как гарантию того, что дефолт по ним не случится.

6) Мониторинг рейтинга. Moody's берет на себя ответственность перед инвесторами обеспечивать точность рейтинга на протяжении всего срока жизни финансового инструмента. Эмитент предоставляет последние финансовые данные о своем положении. При этом агентством используется большое количество информационных источников, предоставляющих общеэкономические и отраслевые данные.

2) Предварительная встреча с руководством эмитента (администрацией, крупнейшими предпринимателями региона) - определяются источники информации, необходимые для детального проведения анализа;

3) Встреча с руководством эмитента - обсуждаются общие сведения о регионе: финансовая, налоговая, социальная стратегия региона; бюджетная политика; инвестиционная деятельность;

4) Принятие рейтингового решения рейтинговым комитетом в Нью-Йорке с обязательным участием представителей зарубежных офисов Moody's для четкого соблюдения последовательности рейтингования во всем мире. Комитет состоит из четырех и более человек и обязательно включает директора по рейтингам, а также ведущего специалиста по исследуемой отрасли. Число участников комитета может быть увеличено, если это требуется для достижения поставленных целей;

5) Сообщение рейтинга. Политика Moody's - извещать инвесторов о рейтинге до начала эмиссии соответствующего долгового обязательства, чтобы дать им возможность использовать кредитное мнение в процессе принятия инвестиционного решения. Рейтинг нельзя рассматривать как рекомендацию к купле-продаже долговых бумаг или как гарантию того, что дефолт по ним не случится.

6) Мониторинг рейтинга. Moody's берет на себя ответственность перед инвесторами обеспечивать точность рейтинга на протяжении всего срока жизни финансового инструмента. Эмитент предоставляет последние финансовые данные о своем положении. При этом агентством используется большое количество информационных источников, предоставляющих общеэкономические и отраслевые данные.

Анализ - изучаются элементы внешней среды, в которой")

Слайд 94Процесс присуждения рейтинга обычно имеет 6 стадий:

1) Анализ - изучаются элементы

внешней среды, в которой функционирует эмитент. Например, для региона-эмитента анализу подвергаются экономическая, политическая и культурная ситуации, сложившиеся в стране. Источниками информации служат тренды котировок основных ценных бумаг, отчеты министерств, союза промышленников, банков, корпораций, статьи финансовых и экономических изданий, всевозможные публикации. На базе данных источников определяется способность региона реагировать на изменения в будущем;

2) Предварительная встреча с руководством эмитента (администрацией, крупнейшими предпринимателями региона) - определяются источники информации, необходимые для детального проведения анализа;

3) Встреча с руководством эмитента - обсуждаются общие сведения о регионе: финансовая, налоговая, социальная стратегия региона; бюджетная политика; инвестиционная деятельность;

4) Принятие рейтингового решения рейтинговым комитетом в Нью-Йорке с обязательным участием представителей зарубежных офисов Moody's для четкого соблюдения последовательности рейтингования во всем мире. Комитет состоит из четырех и более человек и обязательно включает директора по рейтингам, а также ведущего специалиста по исследуемой отрасли. Число участников комитета может быть увеличено, если это требуется для достижения поставленных целей;

5) Сообщение рейтинга. Политика Moody's - извещать инвесторов о рейтинге до начала эмиссии соответствующего долгового обязательства, чтобы дать им возможность использовать кредитное мнение в процессе принятия инвестиционного решения. Рейтинг нельзя рассматривать как рекомендацию к купле-продаже долговых бумаг или как гарантию того, что дефолт по ним не случится.

6) Мониторинг рейтинга. Moody's берет на себя ответственность перед инвесторами обеспечивать точность рейтинга на протяжении всего срока жизни финансового инструмента. Эмитент предоставляет последние финансовые данные о своем положении. При этом агентством используется большое количество информационных источников, предоставляющих общеэкономические и отраслевые данные.

2) Предварительная встреча с руководством эмитента (администрацией, крупнейшими предпринимателями региона) - определяются источники информации, необходимые для детального проведения анализа;

3) Встреча с руководством эмитента - обсуждаются общие сведения о регионе: финансовая, налоговая, социальная стратегия региона; бюджетная политика; инвестиционная деятельность;

4) Принятие рейтингового решения рейтинговым комитетом в Нью-Йорке с обязательным участием представителей зарубежных офисов Moody's для четкого соблюдения последовательности рейтингования во всем мире. Комитет состоит из четырех и более человек и обязательно включает директора по рейтингам, а также ведущего специалиста по исследуемой отрасли. Число участников комитета может быть увеличено, если это требуется для достижения поставленных целей;

5) Сообщение рейтинга. Политика Moody's - извещать инвесторов о рейтинге до начала эмиссии соответствующего долгового обязательства, чтобы дать им возможность использовать кредитное мнение в процессе принятия инвестиционного решения. Рейтинг нельзя рассматривать как рекомендацию к купле-продаже долговых бумаг или как гарантию того, что дефолт по ним не случится.

6) Мониторинг рейтинга. Moody's берет на себя ответственность перед инвесторами обеспечивать точность рейтинга на протяжении всего срока жизни финансового инструмента. Эмитент предоставляет последние финансовые данные о своем положении. При этом агентством используется большое количество информационных источников, предоставляющих общеэкономические и отраслевые данные.

Анализ - изучаются элементы внешней среды, в которой")

Слайд 95Процесс присуждения рейтинга обычно имеет 6 стадий:

1) Анализ - изучаются элементы

внешней среды, в которой функционирует эмитент. Например, для региона-эмитента анализу подвергаются экономическая, политическая и культурная ситуации, сложившиеся в стране. Источниками информации служат тренды котировок основных ценных бумаг, отчеты министерств, союза промышленников, банков, корпораций, статьи финансовых и экономических изданий, всевозможные публикации. На базе данных источников определяется способность региона реагировать на изменения в будущем;

2) Предварительная встреча с руководством эмитента (администрацией, крупнейшими предпринимателями региона) - определяются источники информации, необходимые для детального проведения анализа;

3) Встреча с руководством эмитента - обсуждаются общие сведения о регионе: финансовая, налоговая, социальная стратегия региона; бюджетная политика; инвестиционная деятельность;

4) Принятие рейтингового решения рейтинговым комитетом в Нью-Йорке с обязательным участием представителей зарубежных офисов Moody's для четкого соблюдения последовательности рейтингования во всем мире. Комитет состоит из четырех и более человек и обязательно включает директора по рейтингам, а также ведущего специалиста по исследуемой отрасли. Число участников комитета может быть увеличено, если это требуется для достижения поставленных целей;

5) Сообщение рейтинга. Политика Moody's - извещать инвесторов о рейтинге до начала эмиссии соответствующего долгового обязательства, чтобы дать им возможность использовать кредитное мнение в процессе принятия инвестиционного решения. Рейтинг нельзя рассматривать как рекомендацию к купле-продаже долговых бумаг или как гарантию того, что дефолт по ним не случится.

6) Мониторинг рейтинга. Moody's берет на себя ответственность перед инвесторами обеспечивать точность рейтинга на протяжении всего срока жизни финансового инструмента. Эмитент предоставляет последние финансовые данные о своем положении. При этом агентством используется большое количество информационных источников, предоставляющих общеэкономические и отраслевые данные.

2) Предварительная встреча с руководством эмитента (администрацией, крупнейшими предпринимателями региона) - определяются источники информации, необходимые для детального проведения анализа;

3) Встреча с руководством эмитента - обсуждаются общие сведения о регионе: финансовая, налоговая, социальная стратегия региона; бюджетная политика; инвестиционная деятельность;

4) Принятие рейтингового решения рейтинговым комитетом в Нью-Йорке с обязательным участием представителей зарубежных офисов Moody's для четкого соблюдения последовательности рейтингования во всем мире. Комитет состоит из четырех и более человек и обязательно включает директора по рейтингам, а также ведущего специалиста по исследуемой отрасли. Число участников комитета может быть увеличено, если это требуется для достижения поставленных целей;

5) Сообщение рейтинга. Политика Moody's - извещать инвесторов о рейтинге до начала эмиссии соответствующего долгового обязательства, чтобы дать им возможность использовать кредитное мнение в процессе принятия инвестиционного решения. Рейтинг нельзя рассматривать как рекомендацию к купле-продаже долговых бумаг или как гарантию того, что дефолт по ним не случится.

6) Мониторинг рейтинга. Moody's берет на себя ответственность перед инвесторами обеспечивать точность рейтинга на протяжении всего срока жизни финансового инструмента. Эмитент предоставляет последние финансовые данные о своем положении. При этом агентством используется большое количество информационных источников, предоставляющих общеэкономические и отраслевые данные.

Анализ - изучаются элементы внешней среды, в которой")

Слайд 96Процесс присуждения рейтинга обычно имеет 6 стадий:

1) Анализ - изучаются элементы

внешней среды, в которой функционирует эмитент. Например, для региона-эмитента анализу подвергаются экономическая, политическая и культурная ситуации, сложившиеся в стране. Источниками информации служат тренды котировок основных ценных бумаг, отчеты министерств, союза промышленников, банков, корпораций, статьи финансовых и экономических изданий, всевозможные публикации. На базе данных источников определяется способность региона реагировать на изменения в будущем;

2) Предварительная встреча с руководством эмитента (администрацией, крупнейшими предпринимателями региона) - определяются источники информации, необходимые для детального проведения анализа;

3) Встреча с руководством эмитента - обсуждаются общие сведения о регионе: финансовая, налоговая, социальная стратегия региона; бюджетная политика; инвестиционная деятельность;

4) Принятие рейтингового решения рейтинговым комитетом в Нью-Йорке с обязательным участием представителей зарубежных офисов Moody's для четкого соблюдения последовательности рейтингования во всем мире. Комитет состоит из четырех и более человек и обязательно включает директора по рейтингам, а также ведущего специалиста по исследуемой отрасли. Число участников комитета может быть увеличено, если это требуется для достижения поставленных целей;

5) Сообщение рейтинга. Политика Moody's - извещать инвесторов о рейтинге до начала эмиссии соответствующего долгового обязательства, чтобы дать им возможность использовать кредитное мнение в процессе принятия инвестиционного решения. Рейтинг нельзя рассматривать как рекомендацию к купле-продаже долговых бумаг или как гарантию того, что дефолт по ним не случится.

6) Мониторинг рейтинга. Moody's берет на себя ответственность перед инвесторами обеспечивать точность рейтинга на протяжении всего срока жизни финансового инструмента. Эмитент предоставляет последние финансовые данные о своем положении. При этом агентством используется большое количество информационных источников, предоставляющих общеэкономические и отраслевые данные.

2) Предварительная встреча с руководством эмитента (администрацией, крупнейшими предпринимателями региона) - определяются источники информации, необходимые для детального проведения анализа;

3) Встреча с руководством эмитента - обсуждаются общие сведения о регионе: финансовая, налоговая, социальная стратегия региона; бюджетная политика; инвестиционная деятельность;

4) Принятие рейтингового решения рейтинговым комитетом в Нью-Йорке с обязательным участием представителей зарубежных офисов Moody's для четкого соблюдения последовательности рейтингования во всем мире. Комитет состоит из четырех и более человек и обязательно включает директора по рейтингам, а также ведущего специалиста по исследуемой отрасли. Число участников комитета может быть увеличено, если это требуется для достижения поставленных целей;

5) Сообщение рейтинга. Политика Moody's - извещать инвесторов о рейтинге до начала эмиссии соответствующего долгового обязательства, чтобы дать им возможность использовать кредитное мнение в процессе принятия инвестиционного решения. Рейтинг нельзя рассматривать как рекомендацию к купле-продаже долговых бумаг или как гарантию того, что дефолт по ним не случится.

6) Мониторинг рейтинга. Moody's берет на себя ответственность перед инвесторами обеспечивать точность рейтинга на протяжении всего срока жизни финансового инструмента. Эмитент предоставляет последние финансовые данные о своем положении. При этом агентством используется большое количество информационных источников, предоставляющих общеэкономические и отраслевые данные.

Анализ - изучаются элементы внешней среды, в которой")

Слайд 97Процесс присуждения рейтинга обычно имеет 6 стадий:

1) Анализ - изучаются элементы

внешней среды, в которой функционирует эмитент. Например, для региона-эмитента анализу подвергаются экономическая, политическая и культурная ситуации, сложившиеся в стране. Источниками информации служат тренды котировок основных ценных бумаг, отчеты министерств, союза промышленников, банков, корпораций, статьи финансовых и экономических изданий, всевозможные публикации. На базе данных источников определяется способность региона реагировать на изменения в будущем;

2) Предварительная встреча с руководством эмитента (администрацией, крупнейшими предпринимателями региона) - определяются источники информации, необходимые для детального проведения анализа;

3) Встреча с руководством эмитента - обсуждаются общие сведения о регионе: финансовая, налоговая, социальная стратегия региона; бюджетная политика; инвестиционная деятельность;

4) Принятие рейтингового решения рейтинговым комитетом в Нью-Йорке с обязательным участием представителей зарубежных офисов Moody's для четкого соблюдения последовательности рейтингования во всем мире. Комитет состоит из четырех и более человек и обязательно включает директора по рейтингам, а также ведущего специалиста по исследуемой отрасли. Число участников комитета может быть увеличено, если это требуется для достижения поставленных целей;

5) Сообщение рейтинга. Политика Moody's - извещать инвесторов о рейтинге до начала эмиссии соответствующего долгового обязательства, чтобы дать им возможность использовать кредитное мнение в процессе принятия инвестиционного решения. Рейтинг нельзя рассматривать как рекомендацию к купле-продаже долговых бумаг или как гарантию того, что дефолт по ним не случится.

6) Мониторинг рейтинга. Moody's берет на себя ответственность перед инвесторами обеспечивать точность рейтинга на протяжении всего срока жизни финансового инструмента. Эмитент предоставляет последние финансовые данные о своем положении. При этом агентством используется большое количество информационных источников, предоставляющих общеэкономические и отраслевые данные.

2) Предварительная встреча с руководством эмитента (администрацией, крупнейшими предпринимателями региона) - определяются источники информации, необходимые для детального проведения анализа;

3) Встреча с руководством эмитента - обсуждаются общие сведения о регионе: финансовая, налоговая, социальная стратегия региона; бюджетная политика; инвестиционная деятельность;

4) Принятие рейтингового решения рейтинговым комитетом в Нью-Йорке с обязательным участием представителей зарубежных офисов Moody's для четкого соблюдения последовательности рейтингования во всем мире. Комитет состоит из четырех и более человек и обязательно включает директора по рейтингам, а также ведущего специалиста по исследуемой отрасли. Число участников комитета может быть увеличено, если это требуется для достижения поставленных целей;

5) Сообщение рейтинга. Политика Moody's - извещать инвесторов о рейтинге до начала эмиссии соответствующего долгового обязательства, чтобы дать им возможность использовать кредитное мнение в процессе принятия инвестиционного решения. Рейтинг нельзя рассматривать как рекомендацию к купле-продаже долговых бумаг или как гарантию того, что дефолт по ним не случится.

6) Мониторинг рейтинга. Moody's берет на себя ответственность перед инвесторами обеспечивать точность рейтинга на протяжении всего срока жизни финансового инструмента. Эмитент предоставляет последние финансовые данные о своем положении. При этом агентством используется большое количество информационных источников, предоставляющих общеэкономические и отраслевые данные.

Анализ - изучаются элементы внешней среды, в которой")

Слайд 99Суверенный кредитный рейтинг России

- Ваа2, т.е. подвержен умеренному кредитному риску, рассматривается

как обязательство средней категории и может обладать определенными спекулятивными характеристиками, находясь в нижней части общей рейтинговой категории Ваа.

Слайд 100

дочерняя компания корпорации McGraw-Hill, занимающаяся аналитическими исследованиями финансового рынка.

Компания принадлежит

к тройке самых влиятельных международных рейтинговых агентств. S&P известна также как создатель и редактор американского фондового индекса S&P 500 и австралийского S&P 200.

Слайд 101

Международная шкала кредитных рейтингов Standard & Poor’s служит для удовлетворения потребностей

участников глобальных (международных) финансовых рынков.

Оценки по этой шкале позволяют сравнивать между собой надежность эмитентов и обязательств разных государств.

Такая оценка имеет два аспекта – учет, как экономического риска, так и политического, т.е. основных факторов, определяющих кредитный риск. Экономический риск показывает способность правительства своевременно погашать свои долговые обязательства, а политический – готовность это делать.

Оценки по этой шкале позволяют сравнивать между собой надежность эмитентов и обязательств разных государств.