Слайд 1

Организация и предоставление платных образовательных услуг в образовательном учреждении с учетом

последних изменений в законодательстве

Лектор: Директор Автономной некоммерческой организации Центр правовой поддержки «Профзащита», кандидат политических наук Кандриков Сергей Владимирович

Слайд 2

В рамках семинара будут рассмотрены следующие вопросы:

Нормативные документы

Правовая

основа предоставления платных образовательных услуг

Виды платных услуг, реализуемых образовательным учреждением

Включение перечня платных услуг в учредительные документы образовательного учреждения

Виды образовательных услуг, не относящихся к платным

Информирование родителей об оказываемых платных услугах

Порядок заключения договоров на оказание платных образовательных услуг

Порядок оплаты образовательных услуг

Оформление трудовых отношений с работниками при организации платных образовательных услуг. Существенные условия трудового договора с работниками.

Порядок оплаты труда руководителей за оказание платных услуг.

Слайд 3Нормативно-правовые документы

Федеральный закон от 29.12.2012 № 273-ФЗ «Об образовании в

Российской Федерации»

Федеральный закон от 08.05.2010 № 83-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений" (ред. от 07.05.2013)

Гражданский Кодекс РФ;

Федеральный закон от 12.01.1996 № 7-ФЗ "О некоммерческих организациях" (ред. от 2.07.2013)

Закон " О защите прав потребителя".

Постановление Правительства РФ от 16 марта 2011 г. N 174 "Об утверждении Положения о лицензировании образовательной деятельности«(ред. от 27.12.2012)

Постановление Правительства РФ от 15.08.2013 № 706 "Об утверждении Правил оказания платных образовательных услуг"

Слайд 4Типовое положение об общеобразовательном учреждении, утв. Постановлением Правительства РФ от 19

марта 2001 г. N 196

Типовое положение о дошкольном образовательном учреждении, утв. Приказом Министерства образования и науки РФ от 27 октября 2011 г. N 2562

Типовое положение об образовательном учреждении для детей дошкольного и младшего школьного возраста, утв. постановлением Правительства РФ от 19.09.1997 № 1204

Приказ Минобразования России от 10.07.2003 № 2994 "Об утверждении Примерной формы договора об оказании платных образовательных услуг в сфере общего образования"

Приказ Департамента образования г. Москвы от 13 мая 2011 г. N 346 "Об обеспечении прав граждан и юридических лиц на получение дополнительных, сверх установленного государственного задания, услуг за плату на основе экономически обоснованных затрат"

<Письмо> Минобразования России от 25.12.2002 № 31-52-122 "О лицензировании платных дополнительных образовательных услуг, предоставляемых образовательными учреждениями общего образования"

Слайд 5Письмо Минобразования России от 01.10.2002 № 31ю-31ин-40/31-09

заключению договоров для оказания платных образовательных услуг в сфере образования>

Письмо Минобразования России от 19.01.2000 № 14-51-59ин/04 "О соблюдении законодательства о защите прав потребителей при оказании платных образовательных услуг"

Письмо Минобразования России от 21.07.1995 № 52-М "Об организации платных дополнительных образовательных услуг“

Письмо Минобразования РФ от 23.08.2000, № 22-06-922 " О соблюдении законодательства РФ в области образования при предоставлении платных дополнительных услуг в общеобразовательных учреждениях";

Письмо Минобразования РФ от 15.12.1998,№ 57 " О внебюджетных средствах образовательных учреждений;

Письмо Министерства образования РФ от 11.12.2006 № 06-1844 о примерных требованиях к программам дополнительного образования детей

Слайд 6С 1 сентября 2013 года

вступил в силу

Федеральный закон

от 29

декабря 2012 г. N 273-ФЗ "Об образовании в Российской Федерации"

Слайд 7Постановление Правительства РФ от 5 июля 2001 г. N 505

"Об утверждении

Правил оказания платных образовательных услуг"

признано утратившим силу с 01 сентября 2013 года

Слайд 8

Согласно ч. 5 ст. 108 Федерального закона № 273-ФЗ, наименования и уставы образовательных

учреждений подлежат приведению в соответствие с законом не позднее 1 января 2016 года.

Согласно ч.9 ст. 108 Федерального закона № 273-ФЗ в целях приведения образовательной деятельности в соответствие с законом ранее выданные лицензии на осуществление образовательной деятельности и свидетельства о государственной аккредитации переоформляются также до 1 января 2016 года.

Вместе с тем, согласно ч. 1 ст. 111 данного закона он вступает в силу с 1 сентября 2013 г., а, следовательно, с 1 сентября 2013 г. деятельность образовательной организации должна соответствовать требованиям нового Федерального закона. Осуществление образовательной деятельности с нарушением норм нового Федерального закона (например, несоответствие сведений, указанных в заключенном договоре об оказании платных образовательных услуг, информации, размещенной на официальном сайте образовательной организации в сети «Интернет» на дату заключения договора, ч. 4 ст. 54 Федерального закона № 273-ФЗ) будет являться нарушением законодательства РФ об образовании и может повлечь за собой привлечение к юридической ответственности.

Слайд 9Статья 101. Осуществление образовательной деятельности за счет средств физических лиц и юридических

лиц

1. Организации, осуществляющие образовательную деятельность, вправе осуществлять указанную деятельность за счет средств физических и (или) юридических лиц по договорам об оказании платных образовательных услуг. Платные образовательные услуги представляют собой осуществление образовательной деятельности по заданиям и за счет средств физических и (или) юридических лиц по договорам об оказании платных образовательных услуг. Доход от оказания платных образовательных услуг используется указанными организациями в соответствии с уставными целями.

2. Платные образовательные услуги не могут быть оказаны вместо образовательной деятельности, финансовое обеспечение которой осуществляется за счет бюджетных ассигнований федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов. Средства, полученные организациями, осуществляющими образовательную деятельность, при оказании таких платных образовательных услуг, возвращаются оплатившим эти услуги лицам.

3. Организации, осуществляющие образовательную деятельность за счет бюджетных ассигнований федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов, вправе осуществлять за счет средств физических и (или) юридических лиц образовательную деятельность, не предусмотренную установленным государственным или муниципальным заданием либо соглашением о предоставлении субсидии на возмещение затрат, на одинаковых при оказании одних и тех же услуг условиях.

Федеральный закон от 29 декабря 2012 г. N 273-ФЗ

"Об образовании в Российской Федерации"

Слайд 10Федеральный закон от 12 января 1996 г. N 7-ФЗ "О некоммерческих

организациях"

Статья 9.2. Бюджетное учреждение

Пункт 4

Бюджетное учреждение вправе сверх установленного государственного (муниципального) задания, а также в случаях, определенных федеральными законами, в пределах установленного государственного (муниципального) задания выполнять работы, оказывать услуги, относящиеся к его основным видам деятельности, предусмотренным его учредительным документом, в сферах, указанных в пункте 1 настоящей статьи, для граждан и юридических лиц за плату и на одинаковых при оказании одних и тех же услуг условиях. Порядок определения указанной платы устанавливается соответствующим органом, осуществляющим функции и полномочия учредителя, если иное не предусмотрено федеральным законом*.

Бюджетное учреждение вправе осуществлять иные виды деятельности, не являющиеся основными видами деятельности, лишь постольку, поскольку это служит достижению целей, ради которых оно создано, и соответствующие указанным целям, при условии, что такая деятельность указана в его учредительных документах.

* Приказ Департамента образования г. Москвы от 13 мая 2011 г. N 346 "Об обеспечении прав граждан и юридических лиц на получение дополнительных, сверх установленного государственного задания, услуг за плату на основе экономически обоснованных затрат"

Слайд 11Постановление Правительства РФ от 5 июля 2001 г. N 505

"Об

утверждении Правил оказания платных образовательных услуг“

(утратило силу)

Правила оказания платных образовательных услуг

Пункт 3

В уставах государственных и муниципальных образовательных учреждений и негосударственных образовательных организаций указываются перечень платных образовательных услуг и порядок их предоставления.

(утратило силу)

Слайд 12

В уставе образовательной организации должна содержаться наряду с информацией, предусмотренной законодательством

Российской Федерации, следующая информация:

1) тип образовательной организации;

2) учредитель или учредители образовательной организации;

3) виды реализуемых образовательных программ с указанием уровня образования и (или) направленности;

4) структура и компетенция органов управления образовательной организацией, порядок их формирования и сроки полномочий.

Статья 25. Устав образовательной организации

Федеральный закон от 29 декабря 2012 г. N 273-ФЗ

"Об образовании в Российской Федерации"

Слайд 13

Бюджетное учреждение вправе осуществлять приносящую доходы деятельность лишь постольку, поскольку это

служит достижению целей, ради которых оно создано, и соответствующую этим целям, при условии, что такая деятельность указана в его учредительных документах. Доходы, полученные от такой деятельности, и приобретенное за счет этих доходов имущество поступают в самостоятельное распоряжение бюджетного учреждения.

Статья 298. Распоряжение имуществом учреждения

Гражданский кодекс Российской Федерации (ГК РФ)

Слайд 14Федеральный закон от 12 января 1996 г. N 7-ФЗ "О некоммерческих

организациях"

Статья 9.2. Бюджетное учреждение

Пункт 3

Устав бюджетного учреждения также должен содержать наименование учреждения, указание на тип учреждения, сведения о собственнике его имущества, исчерпывающий перечень видов деятельности, которые бюджетное учреждение вправе осуществлять в соответствии с целями, для достижения которых оно создано, указания о структуре, компетенции органов управления учреждения, порядке их формирования, сроках полномочий и порядке деятельности таких органов.

Слайд 15

Образовательная деятельность подлежит лицензированию в соответствии с законодательством Российской Федерации о

лицензировании отдельных видов деятельности с учетом особенностей, установленных настоящей статьей. Лицензирование образовательной деятельности осуществляется по видам образования, по уровням образования, по профессиям, специальностям, направлениям подготовки (для профессионального образования), по подвидам дополнительного образования

Статья 91. Лицензирование образовательной деятельности

Федеральный закон от 29 декабря 2012 г. N 273-ФЗ

"Об образовании в Российской Федерации"

Слайд 16273-ФЗ. Статья 10. Структура системы образования

Образование

(непрерывное)

Уровни:

дошкольное образование;

начальное общее образование;

основное общее образование;

среднее

общее образование

Уровни:

1) среднее профессиональное образование;

2) высшее образование - бакалавриат;

3) высшее образование - специалитет, магистратура;

4) высшее образование - подготовка кадров высшей квалификации

Подвиды:

дополнительное образование детей и взрослых

дополнительное профессиональное образование

Слайд 17273-ФЗ. Статья 23. Типы образовательных организаций

Образовательные организации подразделяются на типы в соответствии

с образовательными программами, реализация которых является основной целью их деятельности.

Слайд 18Статья 23. Типы образовательных организаций

Образовательные организации, вправе осуществлять образовательную деятельность по следующим

образовательным программам, реализация которых не является основной целью их деятельности:

Реализация образовательных программ

Дошкольные образовательные организации

дополнительные общеразвивающие программы

Общеобразовательные организации

Организации дополнительного образования

образовательные программы

дошкольного образования

дополнительные

общеобразовательные программы

-программы профессионального обучения

образовательные программы дошкольного образования,

программы профессионального обучения

Слайд 19 положение о лицензировании образовательной деятельности

пункт 4

образовательная деятельность, осуществляемая путем проведения разовых занятий различных видов (в том числе лекций, стажировок, семинаров) и не сопровождающаяся итоговой аттестацией и выдачей документов об образовании, деятельность по содержанию и воспитанию обучающихся и воспитанников, осуществляемая без реализации образовательных программ, а также индивидуальная трудовая педагогическая деятельность не подлежат лицензированию.

Постановление Правительства РФ от 16 марта 2011 г. N 174 "Об утверждении Положения о лицензировании образовательной деятельности"

Слайд 201. Дополнительное образование детей и взрослых направлено на формирование и развитие

творческих способностей детей и взрослых, удовлетворение их индивидуальных потребностей в интеллектуальном, нравственном и физическом совершенствовании, формирование культуры здорового и безопасного образа жизни, укрепление здоровья, а также на организацию их свободного времени.

Дополнительное образование детей обеспечивает их адаптацию к жизни в обществе, профессиональную ориентацию, а также выявление и поддержку детей, проявивших выдающиеся способности.

Дополнительные общеобразовательные программы для детей должны учитывать возрастные и индивидуальные особенности детей.

Статья 75. Дополнительное образование детей и взрослых

Федеральный закон от 29 декабря 2012 г. N 273-ФЗ

"Об образовании в Российской Федерации"

Слайд 212. Дополнительные общеобразовательные программы подразделяются на общеразвивающие и предпрофессиональные программы. Дополнительные

общеразвивающие программы реализуются как для детей, так и для взрослых. Дополнительные предпрофессиональные программы в сфере искусств, физической культуры и спорта реализуются для детей.

3. К освоению дополнительных общеобразовательных программ допускаются любые лица без предъявления требований к уровню образования, если иное не обусловлено спецификой реализуемой образовательной программы.

4. Содержание дополнительных общеразвивающих программ и сроки обучения по ним определяются образовательной программой, разработанной и утвержденной организацией, осуществляющей образовательную деятельность.

Статья 75. Дополнительное образование детей и взрослых

Федеральный закон от 29 декабря 2012 г. N 273-ФЗ

"Об образовании в Российской Федерации"

Слайд 22Права и обязанности обучающегося, предусмотренные законодательством об образовании и локальными нормативными

актами образовательной организации возникают, изменяются или прекращаются у лица, принятого на обучение,

с даты, указанной в распорядительном акте

273-ФЗ (глава 6, ст.53, 57, 61)

возникновение

распорядительный акт :

о приеме лица на обучение в эту организацию

о приеме лица для прохождения промежуточной аттестации и (или) государственной итоговой аттестации

изменение

прекращение

распорядительный акт, изданный руководителем этой организации или уполномоченным им лицом

распорядительный акт

об отчислении обучающегося из этой организации.

Слайд 23В случае приема на обучение по образовательным программам дошкольного образования или

за счет средств физических и (или) юридических лиц изданию распорядительного акта о приеме лица на обучение в организацию, осуществляющую образовательную деятельность, предшествует заключение договора об образовании

273-ФЗ (глава 6, ст.53, 57, 61)

Особенности возникновения, изменения и прекращения образовательных отношений

Если с обучающимся (родителями (законными представителями) несовершеннолетнего обучающегося) заключен договор об образовании, распорядительный акт издается на основании внесения соответствующих изменений в такой договор.

Если с обучающимся или родителями (законными представителями) несовершеннолетнего обучающегося заключен договор об оказании платных образовательных услуг, при досрочном прекращении образовательных отношений такой договор расторгается на основании распорядительного акта организации, осуществляющей образовательную деятельность, об отчислении обучающегося из этой организации.

Слайд 24Платные услуги должны предоставляться ОУ с целью всестороннего удовлетворения потребности населения,

улучшения качества, развития и совершенствования услуг, расширения материально-технической базы, создания возможности для организации и проведения занятий по месту жительства.

Предоставление ОУ платных услуг является частью их хозяйственной деятельности и регулируется Налоговым и Гражданским кодексами Российской Федерации (с учетом изменений, внесенных в них Законом № 83-ФЗ), уставом учреждения, нормативными правовыми актами РФ, субъекта РФ и муниципального образования, на территории которых ОУ функционирует.

Поскольку договор об оказании платных образовательных услуг - это возмездный договор, в силу которого образовательное учреждение оказывает услугу по обучению гражданину (обучающемуся) в приобретении навыков и знаний, на рассматриваемые отношения распространяется действие Закона Российской Федерации "О защите прав потребителей". В частности, действие указанного Закона распространяется на отношения, вытекающие из договора, в части общих правил (о праве граждан на предоставление информации, о компенсации морального вреда и пр.)

Слайд 25

Договор об образовании заключается в простой письменной форме между:

организацией, осуществляющей образовательную

деятельность, и лицом, зачисляемым на обучение (родителями (законными представителями) несовершеннолетнего лица);

2) организацией, осуществляющей образовательную деятельность, лицом, зачисляемым на обучение, и физическим или юридическим лицом, обязующимся оплатить обучение лица, зачисляемого на обучение.

Статья 54. Договор об образовании

Федеральный закон от 29 декабря 2012 г. N 273-ФЗ

"Об образовании в Российской Федерации"

Слайд 26 В договоре об оказании платных образовательных услуг

должны быть указаны:

основные характеристики образования, в том числе:

вид, уровень и (или) направленность образовательной программы (часть образовательной программы определенных уровня, вида и (или) направленности),

форма обучения,

срок освоения образовательной программы (продолжительность обучения).

полная стоимость платных образовательных услуг и порядок их оплаты.

основания расторжения в одностороннем порядке организацией, осуществляющей образовательную деятельность

Статья 54. Договор об образовании

Федеральный закон от 29 декабря 2012 г. N 273-ФЗ

"Об образовании в Российской Федерации"

Слайд 27 Увеличение стоимости платных образовательных услуг после заключения

такого договора не допускается, за исключением увеличения стоимости указанных услуг с учетом уровня инфляции, предусмотренного основными характеристиками федерального бюджета на очередной финансовый год и плановый период.

Организация, осуществляющая образовательную деятельность, вправе снизить стоимость платных образовательных услуг по договору об оказании платных образовательных услуг с учетом покрытия недостающей стоимости платных образовательных услуг за счет собственных средств этой организации, в том числе средств, полученных от приносящей доход деятельности, добровольных пожертвований и целевых взносов физических и (или) юридических лиц. Основания и порядок снижения стоимости платных образовательных услуг устанавливаются локальным нормативным актом и доводятся до сведения обучающихся.

Статья 54. Договор об образовании

Федеральный закон от 29 декабря 2012 г. N 273-ФЗ

"Об образовании в Российской Федерации"

Слайд 28 7. Наряду с установленными статьей 61 настоящего Федерального закона основаниями прекращения

образовательных отношений по инициативе организации, осуществляющей образовательную деятельность, договор об оказании платных образовательных услуг может быть расторгнут в одностороннем порядке этой организацией в случае просрочки оплаты стоимости платных образовательных услуг, а также в случае, если надлежащее исполнение обязательства по оказанию платных образовательных услуг стало невозможным вследствие действий (бездействия) обучающегося.

Статья 54. Договор об образовании

Федеральный закон от 29 декабря 2012 г. N 273-ФЗ

"Об образовании в Российской Федерации"

Слайд 29 Договор об образовании не может содержать условия,

которые ограничивают права лиц, имеющих право на получение образования определенных уровня и направленности и подавших заявления о приеме на обучение (далее - поступающие), и обучающихся или снижают уровень предоставления им гарантий по сравнению с условиями, установленными законодательством об образовании. Если условия, ограничивающие права поступающих и обучающихся или снижающие уровень предоставления им гарантий, включены в договор, такие условия не подлежат применению

Статья 54. Договор об образовании

Федеральный закон от 29 декабря 2012 г. N 273-ФЗ

"Об образовании в Российской Федерации"

Слайд 30 4. Сведения, указанные в договоре об оказании платных образовательных услуг,

должны соответствовать информации, размещенной на официальном сайте образовательной организации в сети "Интернет" на дату заключения договора.

9. Правила оказания платных образовательных услуг утверждаются Правительством Российской Федерации.

10. Примерные формы договоров об образовании утверждаются федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере образования.

Статья 54. Договор об образовании

Федеральный закон от 29 декабря 2012 г. N 273-ФЗ

"Об образовании в Российской Федерации"

Слайд 32 Понятия, используемые в Правилах:

"заказчик" - физическое и (или) юридическое лицо,

имеющее намерение заказать либо заказывающее платные образовательные услуги для себя или иных лиц на основании договора;

"исполнитель" - организация, осуществляющая образовательную деятельность и предоставляющая платные образовательные услуги обучающемуся (к организации, осуществляющей образовательную деятельность, приравниваются индивидуальные предприниматели, осуществляющие образовательную деятельность);

"недостаток платных образовательных услуг" - несоответствие платных образовательных услуг или обязательным требованиям, предусмотренным законом либо в установленном им порядке, или условиям договора (при их отсутствии или неполноте условий обычно предъявляемым требованиям), или целям, для которых платные образовательные услуги обычно используются, или целям, о которых исполнитель был поставлен в известность заказчиком при заключении договора, в том числе оказания их не в полном объеме, предусмотренном образовательными программами (частью образовательной программы);

"обучающийся" - физическое лицо, осваивающее образовательную программу;

"платные образовательные услуги" - осуществление образовательной деятельности по заданиям и за счет средств физических и (или) юридических лиц по договорам об образовании, заключаемым при приеме на обучение (далее - договор);

"существенный недостаток платных образовательных услуг" - неустранимый недостаток, или недостаток, который не может быть устранен без несоразмерных расходов или затрат времени, или выявляется неоднократно, или проявляется вновь после его устранения, или другие подобные недостатки.

Слайд 33 Порядок заключения договоров,

Информация о платных образовательных услугах

Исполнитель обязан:

до

заключения договора и в период его действия предоставлять заказчику достоверную информацию о себе и об оказываемых платных образовательных услугах, обеспечивающую возможность их правильного выбора;

обязан довести до заказчика информацию, содержащую сведения о предоставлении платных образовательных услуг в порядке и объеме, которые предусмотрены Закономобязан довести до заказчика информацию, содержащую сведения о предоставлении платных образовательных услуг в порядке и объеме, которые предусмотрены Законом Российской Федерации "О защите прав потребителей" и Федеральным законом "Об образовании в Российской Федерации".

Указанная Информация предоставляется исполнителем в месте фактического осуществления образовательной деятельности, а также в месте нахождения филиала организации, осуществляющей образовательную деятельность.

Слайд 343. Образовательная организация размещает на официальном сайте:

а) информацию:

…

о структуре и об органах

управления образовательной организации, в том числе:

…

фамилии, имена, отчества и должности руководителей структурных подразделений;

…

о персональном составе педагогических работников с указанием уровня образования, квалификации и опыта работы, в том числе:

фамилия, имя, отчество (при наличии) работника;

занимаемая должность (должности);

преподаваемые дисциплины;

ученая степень (при наличии);

ученое звание (при наличии);

наименование направления подготовки и (или) специальности;

данные о повышении квалификации и (или) профессиональной переподготовке (при наличии);

общий стаж работы;

стаж работы по специальности;

…

Слайд 35Статья 30. Локальные нормативные акты, содержащие нормы, регулирующие образовательные отношения

1. Образовательная организация

принимает локальные нормативные акты, содержащие нормы, регулирующие образовательные отношения (далее - локальные нормативные акты), в пределах своей компетенции в соответствии с законодательством Российской Федерации в порядке, установленном ее уставом.

2. Образовательная организация принимает локальные нормативные акты по основным вопросам организации и осуществления образовательной деятельности, в том числе регламентирующие правила приема обучающихся, режим занятий обучающихся, формы, периодичность и порядок текущего контроля успеваемости и промежуточной аттестации обучающихся, порядок и основания перевода, отчисления и восстановления обучающихся, порядок оформления возникновения, приостановления и прекращения отношений между образовательной организацией и обучающимися и (или) родителями (законными представителями) несовершеннолетних обучающихся.

3. При принятии локальных нормативных актов, затрагивающих права обучающихся и работников образовательной организации, учитывается мнение советов обучающихся, советов родителей, представительных органов обучающихся, а также в порядке и в случаях, которые предусмотрены трудовым законодательством, представительных органов работников (при наличии таких представительных органов).

Федеральный закон от 29 декабря 2012 г. N 273-ФЗ

"Об образовании в Российской Федерации"

Слайд 36Статья 55. Общие требования к приему на обучение в организацию, осуществляющую образовательную

деятельность

Прием на обучение по дополнительным образовательным программам, а также на места с оплатой стоимости обучения физическими и (или) юридическими лицами проводится на условиях, определяемых локальными нормативными актами таких организаций в соответствии с законодательством Российской Федерации.

Статья 35. Пользование учебниками, учебными пособиями, средствами обучения и воспитания

Пользование учебниками и учебными пособиями обучающимися, осваивающими учебные предметы, курсы, дисциплины (модули) за пределами федеральных государственных образовательных стандартов, образовательных стандартов и (или) получающими платные образовательные услуги, осуществляется в порядке, установленном организацией, осуществляющей образовательную деятельность.

Федеральный закон от 29 декабря 2012 г. N 273-ФЗ

"Об образовании в Российской Федерации"

Слайд 37 Образовательные организации обеспечивают открытость и доступность копий:

документа о порядке оказания

платных образовательных услуг, в том числе образца договора об оказании платных образовательных услуг,

документа об утверждении стоимости обучения по каждой образовательной программе;

Статья 29. Информационная открытость образовательной организации

Федеральный закон от 29 декабря 2012 г. N 273-ФЗ

"Об образовании в Российской Федерации"

Слайд 38 Договор заключается в простой письменной форме и содержит следующие сведения:

а)

полное наименование и фирменное наименование (при наличии) исполнителя - юридического лица; фамилия, имя, отчество (при наличии) исполнителя - индивидуального предпринимателя;

б) место нахождения или место жительства исполнителя;

в) наименование или фамилия, имя, отчество (при наличии) заказчика, телефон заказчика;

г) место нахождения или место жительства заказчика;

д) фамилия, имя, отчество (при наличии) представителя исполнителя и (или) заказчика, реквизиты документа, удостоверяющего полномочия представителя исполнителя и (или) заказчика;

е) фамилия, имя, отчество (при наличии) обучающегося, его место жительства, телефон (указывается в случае оказания платных образовательных услуг в пользу обучающегося, не являющегося заказчиком по договору);

ж) права, обязанности и ответственность исполнителя, заказчика и обучающегося;

з) полная стоимость образовательных услуг, порядок их оплаты;

и) сведения о лицензии на осуществление образовательной деятельности (наименование лицензирующего органа, номер и дата регистрации лицензии);

к) вид, уровень и (или) направленность образовательной программы (часть образовательной программы определенного уровня, вида и (или) направленности);

л) форма обучения;

м) сроки освоения образовательной программы (продолжительность обучения);

н) вид документа (при наличии), выдаваемого обучающемуся после успешного освоения им соответствующей образовательной программы (части образовательной программы);

о) порядок изменения и расторжения договора;

п) другие необходимые сведения, связанные со спецификой оказываемых платных образовательных услуг.

полное наименование и фирменное")

Слайд 39 Ответственность Исполнителя:

17. При обнаружении недостатка платных образовательных услуг, в том

числе оказания их не в полном объеме, предусмотренном образовательными программами, заказчик вправе по своему выбору потребовать:

а) безвозмездного оказания образовательных услуг;

б) соразмерного уменьшения стоимости оказанных платных образовательных услуг;

в) возмещения понесенных им расходов по устранению недостатков оказанных платных образовательных услуг своими силами или третьими лицами.

18. Заказчик вправе отказаться от исполнения договора и потребовать полного возмещения убытков, если в установленный договором срок недостатки платных образовательных услуг не устранены исполнителем.

Заказчик также вправе отказаться от исполнения договора, если им обнаружен существенный недостаток оказанных платных образовательных услуг или иные существенные отступления от условий договора.

Слайд 40 Ответственность Исполнителя:

19. Если исполнитель нарушил сроки оказания платных образовательных услуг

(сроки начала и (или) окончания оказания платных образовательных услуг и (или) промежуточные сроки оказания платной образовательной услуги) либо если во время оказания платных образовательных услуг стало очевидным, что они не будут осуществлены в срок, заказчик вправе по своему выбору:

а) назначить исполнителю новый срок, в течение которого исполнитель должен приступить к оказанию платных образовательных услуг и (или) закончить оказание платных образовательных услуг;

б) поручить оказать платные образовательные услуги третьим лицам за разумную цену и потребовать от исполнителя возмещения понесенных расходов;

в) потребовать уменьшения стоимости платных образовательных услуг;

г) расторгнуть договор.

20. Заказчик вправе потребовать полного возмещения убытков, причиненных ему в связи с нарушением сроков начала и (или) окончания оказания платных образовательных услуг, а также в связи с недостатками платных образовательных услуг.

Слайд 41 III. Ответственность исполнителя и заказчика

21. По инициативе исполнителя договор может

быть расторгнут в одностороннем порядке в следующем случае:

а) применение к обучающемуся, достигшему возраста 15 лет, отчисления как меры дисциплинарного взыскания;

б) невыполнение обучающимся по профессиональной образовательной программе (части образовательной программы) обязанностей по добросовестному освоению такой образовательной программы (части образовательной программы) и выполнению учебного плана;

в) установление нарушения порядка приема в осуществляющую образовательную деятельность организацию, повлекшего по вине обучающегося его незаконное зачисление в эту образовательную организацию;

г) просрочка оплаты стоимости платных образовательных услуг;

д) невозможность надлежащего исполнения обязательств по оказанию платных образовательных услуг вследствие действий (бездействия) обучающегося.

Слайд 42 Согласно Примерному перечню платных дополнительных образовательных услуг (см.

Письмо Минобразования РФ от 21 июля 1995 г. N 52-М «Об организации платных дополнительных образовательных услуг»), которые ОУ может оказывать за рамками соответствующих образовательных программ и государственных образовательных стандартов, к ним относятся:

1. Образовательные и развивающие услуги:

а) изучение специальных дисциплин сверх часов и сверх программы по данной дисциплине, предусмотренной учебным планом;

б) репетиторство с воспитанниками другого образовательного учреждения;

в) различные курсы:

по подготовке к поступлению в учебное заведение;

по изучению иностранных языков;

г) различные кружки: по обучению игре на музыкальных инструментах, фотографированию, кино-, видео-, радиолюбительскому делу, кройке и шитью, вязанию, домоводству, танцам и т. д.;

д) создание различных студий, групп, школ, факультативов по обучению и приобщению детей к знанию мировой культуры, живописи, графики, скульптуры, народных промыслов и т. д. – всему тому, что направлено на всестороннее развитие гармоничной личности и не может быть дано в рамках государственных образовательных стандартов;

е) создание различных учебных групп и методов специального обучения детей с отклонениями в развитии;

ж) создание групп по адаптации детей к условиям школьной жизни (до поступления в школу, если ребенок не посещал дошкольное образовательное учреждение).

2. Оздоровительные мероприятия: создание различных секций, групп по укреплению здоровья (гимнастика, аэробика, ритмика, катание на коньках, лыжах, различные игры, общефизическая подготовка и т. д.).

Слайд 43Информирование родителей об оказываемых платных услугах

ОУ оказывает платные услуги на

основании договоров. До заключения договора ОУ обязано предоставить родителям (законным представителям) потребителя услуги достоверную информацию об учреждении и оказываемых им образовательных услугах, обеспечивающую возможность их правильного выбора.

Способ доведения информации до потребителя, согласно письму Минобразования России от 01.10.2002 № 31ю-31ин-40/31-09 <О методических рекомендациях по заключению договоров для оказания платных образовательных услуг в сфере образования>, устанавливается исполнителем самостоятельно, за исключением случаев, которые определены законодательством РФ. При этом исполнитель обязан обеспечить доступность информации для населения, используя объявления, буклеты, проспекты, информацию на стендах, предоставление информации по требованию заказчика. Причем информацию необходимо разместить в удобном для обозрения месте.

Слайд 44 Также согласно п. 3.3 ст. 32 Федерального

закона от 12.01.1996 № 7ФЗ "О некоммерческих организациях" (далее – Закон "О некоммерческих организациях"), внесенного Законом № 83ФЗ и вступившего в силу с 01 января 2012г., образовательное учреждение должно обеспечить открытость и доступность следующих документов:

1) учредительных документов государственного (муниципального) учреждения, в том числе внесенных в них изменений;

2) свидетельства о государственной регистрации государственного (муниципального) учреждения;

3) решения учредителя о создании государственного (муниципального) учреждения;

4) решения учредителя о назначении руководителя государственного (муниципального) учреждения;

5) положений о филиалах, представительствах государственного (муниципального) учреждения;

6) плана финансово-хозяйственной деятельности государственного (муниципального) учреждения, составляемого и утверждаемого в порядке, определенном соответствующим органом, осуществляющим функции и полномочия учредителя, и в соответствии с требованиями, установленными Минфином России;

7) годовой бухгалтерской отчетности государственного (муниципального) учреждения;

Слайд 458) сведений о проведенных в отношении государственного (муниципального) учреждения контрольных мероприятиях

и их результатах;

9) государственного (муниципального) задания на оказание услуг (выполнение работ);

10) отчета о результатах своей деятельности и об использовании закрепленного за ними государственного (муниципального) имущества, составляемого и утверждаемого в порядке, определенном соответствующим органом, осуществляющим функции и полномочия учредителя, и в соответствии с общими требованиями, установленными федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере бюджетной, налоговой, страховой, валютной, банковской деятельности.

При этом сведения о ОУ (определенные п. 3.3 ст. 32 Закона "О некоммерческих организациях"), согласно п. 3.5, размещаются органом исполнительной власти, осуществляющим правоприменительные функции по кассовому обслуживанию исполнения бюджетов бюджетной системы Российской Федерации, на официальном сайте в сети Интернет на основании информации, предоставляемой государственным (муниципальным) учреждением. А значит, в самом ОУ должна быть визуально доступна для потребителей услуг информация о сайте, где представлена наиболее полная информация об организационных и финансовых аспектах деятельности ОУ.

сведений о проведенных в отношении государственного (муниципального) учреждения контрольных мероприятиях и их результатах;9) государственного")

Слайд 46Порядок заключения договоров на оказание платных образовательных услуг

Итак, согласно требованиям Правил

до заключения договора ОУ обязано предоставить потребителю достоверную информацию о ОУ и оказываемых образовательных услугах, обеспечивающую возможность их правильного выбора.

Указанное требование корреспондирует требованиям Закона «О защите прав потребителей». В частности, согласно ст.10 указанного Закона исполнитель обязан своевременно предоставлять потребителю необходимую и достоверную информацию об услугах, обеспечивающую возможность их правильного выбора.

Последствия несоблюдения указанного требования установлены ст.12 Закона «О защите прав потребителей», в соответствии с которой, если потребителю не была предоставлена возможность незамедлительно получить при заключении договора информацию об услуге, он вправе потребовать от исполнителя возмещения убытков, причиненных необоснованным уклонением от заключения договора, а если договор заключен, в разумный срок отказаться от его исполнения и потребовать возврата уплаченной за товар суммы и возмещения других убытков.

Слайд 47Заключение договора, существенные условия

Как установлено Правилами, ОУ обязано заключить договор при

наличии возможности оказать запрашиваемую потребителем образовательную услугу. ОУ не вправе оказывать предпочтение одному потребителю перед другим в отношении заключения договора, кроме случаев, предусмотренных законом и иными нормативными правовыми актами.

Договор заключается в письменной форме в двух экземплярах, один из которых находится у ОУ, другой – у потребителя.

Договор считается заключенным, если между сторонами, в требуемой в подлежащих случаях форме (в данном случае письменной форме), достигнуто соглашение по всем существенным условиям договора.

Существенными являются условия о предмете договора, условия, которые названы в законе или иных правовых актах как существенные или необходимые для договоров данного вида, а также все те условия, относительно которых по заявлению одной из сторон должно быть достигнуто соглашение (ст.432 Гражданского кодекса РФ).

Слайд 48Условия, противоречащие законодательству

При заключении договоров на оказание платных образовательных услуг

необходимо учитывать требования, изложенные в письме Минобразования России от 19.01.2000 № 145159ин/04 «О соблюдении законодательства о защите прав потребителей при оказании платных образовательных услуг» (указанным письмом доводится решение Коллегии Министерства РФ по антимонопольной политике и поддержке предпринимательства).

Согласно указанного письма к условиям договоров, противоречащим законодательству, относятся:

«включение в договоры в одностороннем порядке права расторгать договор в случаях неоплаты, просрочки оплаты образовательных услуг, а также в случаях, когда обучающийся отчисляется в связи с невыполнением учебного плана (противоречит в части вопросов оплаты услуг за обучение ст. 310 ГК РФ) (прим.: не актуально в связи с установлением права на односторонний отказ в Федеральном законе № 273-ФЗ);

ограничение права потребителей на отказ от исполнения договора возмездного оказания услуг в любое время и без обоснования причин, предоставленное ст. 782 ГК РФ;

Слайд 49условие о невозврате сумм, уплаченных за образовательные услуги, либо о возврате

их со значительными удержаниями при отказе от исполнения договора по инициативе потребителя на основании ст. 782 ГК РФ, а также установление штрафа за такой отказ;

установление отдельной оплаты за пересдачу экзаменов, контрольных работ, зачетов, итоговую аттестацию (запрещено ст. 16 Закона Российской Федерации от 07.02.1992 № 23001 "О защите прав потребителей");

установление в договорах помимо платы за обучение "безвозмездных единовременных сумм на содержание образовательного учреждения" (противоречит п. 8 ст. 41 Закона РФ "Об образовании");

установление исключительной подсудности по месту нахождения образовательного учреждения (противоречит ст. 17 Закона Российской Федерации от 07.02.1992 № 23001 "О защите прав потребителей")».

Примерная форма договора об оказании платных образовательных услуг государственными и муниципальными ОУ, а также негосударственными образовательными организациями и индивидуальным предпринимателем утверждена приказом Минобразования России от 10.07.2003 № 2994.

Слайд 50 Руководитель ОУ несет в установленном порядке ответственность:

за качество

оказания населению платных услуг;

соблюдение сметной, финансовой и трудовой дисциплины;

сохранность материальных и других ценностей в процессе осуществления финансово-хозяйственной деятельности.

Договоры на оказание платных услуг подписываются должностными лицами ОУ, имеющими соответствующие полномочия. Перечень лиц, уполномоченных на право подписания данных договоров, утверждается приказом руководителя ОУ.

По каждому виду платных дополнительных услуг в ОУ должны быть разработаны и утверждены образовательная программа и учебные планы. При этом количество часов, предлагаемых в качестве платной образовательной услуги, должно соответствовать возрастным и индивидуальным особенностям потребителя.

Кроме того, согласно п. 2 Письма № 52-М, ОУ обязано:

на основании заключенных договоров издать приказ об организации в учреждении платных образовательных услуг, предусматривающий: ставки работников подразделений, занятых оказанием платных услуг, график их работы, смету затрат на проведение платных дополнительных услуг, учебные планы и штаты;

заключить трудовые соглашения со специалистами (или договор подряда с временным трудовым коллективом) на выполнение платных дополнительных услуг.

ОУ обязано соблюдать утвержденные им учебный план, годовой календарный учебный график и расписание занятий. Режим занятий (работы) устанавливается ОУ.

Слайд 51Порядок оплаты образовательных услуг

Стоимость оказываемых образовательных услуг в договоре определяется

по соглашению между ОУ и потребителем. На оказание образовательных услуг, предусмотренных договором, может быть составлена смета.

Составление такой сметы по требованию потребителя (или исполнителя) обязательно. В этом случае смета становится частью договора (ст.33 Закона «О защите прав потребителей»).

Согласно ст.781 Гражданского кодекса РФ:

1. Заказчик обязан оплатить оказанные ему услуги в сроки и в порядке, которые указаны в договоре возмездного оказания услуг.

2. В случае невозможности исполнения, возникшей по вине заказчика, услуги подлежат оплате в полном объеме, если иное не предусмотрено законом или договором возмездного оказания услуг.

3. В случае, когда невозможность исполнения возникла по обстоятельствам, за которые ни одна из сторон не отвечает, заказчик возмещает исполнителю фактически понесенные им расходы, если иное не предусмотрено законом или договором возмездного оказания услуг.

Слайд 52В соответствии с Правилами договор должен содержать порядок оплаты услуг.

В договоре должна быть определена форма оплаты услуг (наличный, безналичный расчет).

Оплата образовательных услуг производится в соответствии с условиями договора либо в ОУ (при наличии кассового аппарата), либо в отделениях банка. При расчетах с населением ОУ должны использовать бланк, являющийся документом строгой отчетности, утверждаемый в установленном порядке, а также выдавать копию документа, подтверждающего прием наличных денег. Прием денег за образовательные услуги производится в этом случае в специально выделенном кабинете материально ответственными лицами, назначенными приказом руководителя ОУ.

Безналичные расчеты производятся через банковские учреждения и (или) отделения почтовой связи на лицевой счет ОУ, открытый в органах казначейства.

Слайд 53Расходы ОУ в связи с оказанием платных образовательных услуг

В соответствии с

п.4 ст.9.2. Федерального закона от 12 января 1996 г. N 7-ФЗ "О некоммерческих организациях" (далее - Закон N 7-ФЗ) бюджетное учреждение (далее - ОУ) вправе осуществлять иные виды деятельности, не являющиеся основными видами деятельности, лишь постольку, поскольку это служит достижению целей, ради которых оно создано, и соответствующие указанным целям, при условии, что такая деятельность указана в его учредительных документах.

ОУ может осуществлять приносящую доход деятельность лишь постольку, поскольку это служит достижению целей, ради которых оно создано, и соответствует указанным целям.

Таким образом, если имущество, принадлежащее ОУ на праве оперативного управления, используется в приносящей доход деятельности, но при этом его использование служит достижению целей, ради которых ОУ было создано, а деятельность указана в уставе ОУ, данные действия являются правомерными.

Слайд 54Согласно п.6 ст.9.2. Закона N 7-ФЗ финансовое обеспечение выполнения государственного (муниципального) задания

бюджетным учреждением (ОУ) осуществляется в виде субсидий из соответствующего бюджета бюджетной системы Российской Федерации.

Данная норма подразумевает, что ставя перед ОУ задания, учредитель принимает на себя необходимые расходы по его выполнению. Финансовое обеспечение выполнения государственного (муниципального) задания осуществляется с учетом расходов на содержание недвижимого имущества и особо ценного движимого имущества, закрепленных за ОУ учредителем или приобретенных ОУ за счет средств, выделенных ему учредителем на приобретение такого имущества.

Таким образом, если деятельность ОУ не является его основной деятельностью и, при этом, не связана с осуществлением государственного (муниципального) задания, ОУ должно самостоятельно нести расходы, связанные с ее осуществлением (см. Письмо Министерства экономического развития РФ от 22 июня 2011 г. N Д08-2330 "О вопросах, связанных с использованием бюджетным учреждением имущества, закрепленного на праве оперативного управления, в коммерческих целях")

задания бюджетным учреждением (ОУ) осуществляется")

Слайд 55Оказание ОУ услуг, относящихся к его основным видам деятельности,

за плату

В соответствии

с п.4 ст.9.2. Федерального закона от 12 января 1996 г. N 7-ФЗ "О некоммерческих организациях" (в редакции - Закон N 83-ФЗ) бюджетное учреждение вправе сверх установленного государственного (муниципального) задания, а также в случаях, определенных федеральными законами, в пределах установленного государственного (муниципального) задания выполнять работы, оказывать услуги, относящиеся к его основным видам деятельности, предусмотренным его учредительным документом, в сферах, указанных в пункте 1 настоящей статьи, для граждан и юридических лиц за плату и на одинаковых при оказании одних и тех же услуг условиях. Порядок определения указанной платы устанавливается соответствующим органом, осуществляющим функции и полномочия учредителя, если иное не предусмотрено федеральным законом.

Слайд 56Приказом Департамента образования г. Москвы от 13 мая 2011 г. N 346 "Об обеспечении

прав граждан и юридических лиц на получение дополнительных, сверх установленного государственного задания, услуг за плату на основе экономически обоснованных затрат" утвержден Порядок определения платы за оказание государственными бюджетными учреждениями города Москвы, находящимися в ведении Департамента образования города Москвы, гражданам и юридическим лицам за плату государственных услуг (выполнение работ), относящихся к их основным видам деятельности, оказываемых сверх установленного государственного задания (далее - Порядок).

Указанный Порядок применяется при формировании цен за оказание ГБОУ г. Москвы за плату услуг ( работ), относящихся к их основным видам деятельности и оказываемых сверх установленного государственного задания, а также в случаях, определенных федеральными законами, в пределах установленного государственного задания.

Указанный Порядок не распространяется на иные виды деятельности ГБОУ, не являющиеся основными в соответствии с его уставом (п.2 Порядка).

Слайд 57Согласно п.3 Порядка ГБОУ самостоятельно в соответствии с уставом определяет возможность

оказания платных услуг в зависимости от материальной базы, численного состава и квалификации персонала, спроса на услугу, работу и т.д.

ГБОУ самостоятельно формирует и утверждает перечень платных услуг. В случаях, если федеральным законом или законом города Москвы предусматривается оказание учреждением платной услуги в пределах государственного задания, в том числе для льготных категорий потребителей, такая платная услуга включается в ведомственный перечень государственных услуг, по которым формируется государственное задание (п.4 Порядка).

ГБОУ самостоятельно утверждает размер платы на оказываемые им платные услуги, за исключением случаев, установленных законодательством Российской Федерации и города Москвы. Учреждение вправе устанавливать льготы для отдельных категорий граждан и размеры скидок с цены (п.5 Порядка).

ГБОУ, оказывающее платные услуги, обязано своевременно и в доступном месте предоставлять физическим и юридическим лицам необходимую и достоверную информацию о перечне платных услуг, возможности и условиях их получения, о размере и порядке оплаты за их оказание. Информация о ценах на платные услуги предоставляется по форме согласно Таблице 1 Порядка (по принципу наименование услуги – цена).

Далее в разделе II Порядка приводится порядок определения цены платной услуги на основе расчета экономически обоснованных затрат материальных и трудовых ресурсов и прибыли, обеспечивающей финансирование других обоснованных затрат и налогов.

Слайд 58Информация

о ценах на платные услуги, работы

оказываемые (выполняемые)_____________________________________________________

(наименование государственного бюджетного учреждения

Определение цены

Цена платной услуги определяется на основе расчета экономически

обоснованных затрат материальных и трудовых ресурсов (далее - затраты) и прибыли, обеспечивающей финансирование других обоснованных затрат и налогов.

ЦУСЛ = ЗУСЛ + П, где

ЦУСЛ - цена платной услуги (руб.);

ЗУСЛ - затраты на оказание платной услуги (руб.);

П – прибыль (руб.)

Слайд 59 Затраты учреждения распределяются на затраты, непосредственно связанные с

оказанием платной услуги и потребляемые в процессе ее предоставления, и затраты, необходимые для обеспечения деятельности учреждения в целом, но не потребляемые непосредственно в процессе оказания платной услуги.

К затратам, непосредственно связанным с оказанием платной услуги, относятся:

- затраты на оплату труда персонала, непосредственно участвующего в процессе оказания платной услуги (основной персонал);

- затраты на приобретение материальных запасов, полностью потребляемых в процессе оказания платной услуги;

- амортизация оборудования, используемого в процессе оказания платной услуги;

- иные затраты, связанные с оказанием платной услуги.

Слайд 60К затратам, необходимым для обеспечения деятельности учреждения в целом,

но не используемым непосредственно в процессе оказания платной услуги (далее - накладные затраты), относятся:

- затраты на оплату труда персонала учреждения, не участвующего

непосредственно в процессе оказания платной услуги (далее - административно-управленческий персонал);

- общехозяйственные затраты – затраты на приобретение материальных

запасов, оплату услуг связи, транспортных услуг, коммунальных услуг, а также

на обслуживание и текущий ремонт объектов (далее – общехозяйственные

затраты);

- затраты на уплату налогов, пошлины и иных обязательных платежей;

- амортизация зданий, сооружений и других основных фондов,

непосредственно не связанных с оказанием платной услуги;

- иные затраты, необходимые для обеспечения деятельности учреждений в

целом, но не используемые непосредственно в процессе оказания платной

услуги.

Слайд 61 Для расчета затрат на оказание платной услуги может быть использован

расчетно-аналитический метод или метод прямого счета.

При использовании расчетно- аналитического метода применяется следующая формула:

Зучр= Σ Зусл /Тусл *Фр.вр. , где:

Зусл – затраты на оказание платной услуги (руб.);

ΣЗучр – сумма всех затрат учреждения за период времени (руб.);

Фр.вр – фонд рабочего времени основного персонала учреждения за тот же период времени (час);

Тусл. – норма рабочего времени, затрачиваемого основным персоналомна оказание платной услуги (час).

Слайд 62 Метод прямого счета применяется в случаях, когда оказание платной услуги требует

использования отдельных специалистов учреждения и специфических материальных ресурсов, включая материальные запасы и оборудование.

В основе расчета затрат на оказание платной услуги лежит прямой учет всех элементов затрат.

Затраты на оказание платной услуги определяются по формуле:

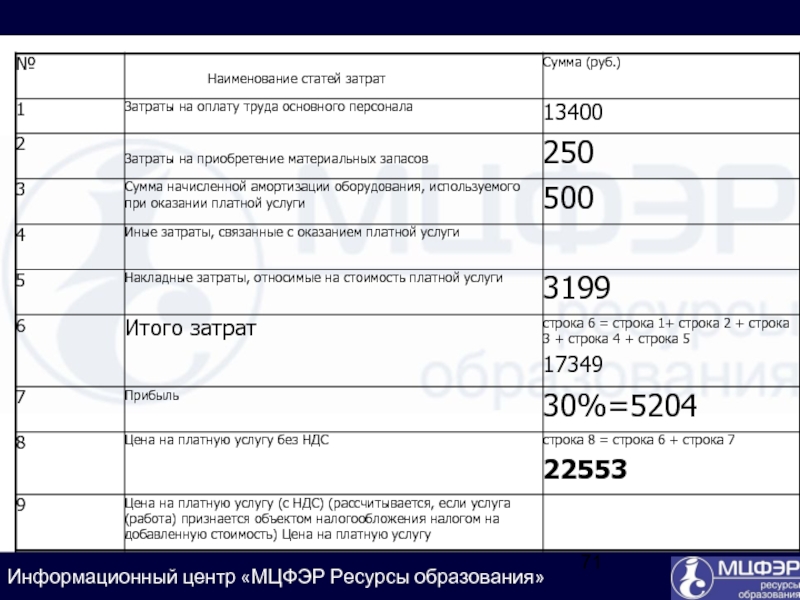

ЗУСЛ = ЗОП + ЗМЗ + ЗАМ +ЗИЗ + ЗН, где:

ЗУСЛ - затраты на оказание платной услуги (руб.);

ЗОП - затраты на отплату труда основного персонала (руб.);

ЗМЗ - затраты на приобретение материальных запасов, полностью

потребляемых в процессе оказания платной услуги (руб.);

ЗАМ - сумма амортизации оборудования, используемого при оказании

платной услуги (руб.);

ЗИЗ - иные затраты, связанные с оказанием платной услуги (руб.);

ЗН - накладные затраты, относимые на стоимость платной услуги (руб.).

Слайд 63 Затраты на оплату труда основного персонала включают затраты наоплату труда и

начисления на выплаты по оплате труда основного персонала и рассчитываются как сумма произведений фактической стоимости единицы рабочего времени (например, человеко-дня, человеко-часа) на количество единиц времени, необходимое для оказания платной услуги.

Расчет производится по каждому сотруднику, участвующему в оказании

соответствующей платной услуги, и определяется по формуле:

где ЗОП= Σ ОТч * Тусл

ЗОП - затраты на оплату труда основного персонала (руб.);

ОТч - повременная ставка (включая начисления на выплаты по оплате труда). Определяется как частное от деления среднего должностного оклада в месяц (с начислениями) на месячный фонд рабочего времени (руб./час);

Тусл - норма рабочего времени, затрачиваемого основным персоналом на оказание платной услуги (час).

Расчет затрат на оплату труда основного персонала производится по форме согласно Таблице 2.

Слайд 64Расчет затрат на оплату труда основного персонала

_________________________________________________

(наименование платной услуги)

Слайд 65 Затраты на приобретение материальных запасов и услуг, полностью

потребляемых в процессе оказания

платной услуги, включают в себя (в зависимости от отраслевой специфики):

затраты на продукты питания;

затраты на мягкий инвентарь;

затраты на приобретение расходных материалов для оргтехники;

затраты на медикаменты и перевязочные средства;

затраты на другие материальные запасы.

Затраты на приобретение материальных запасов, полностью потребляемых

в процессе оказания платной услуги, рассчитываются как сумма произведений

средних цен на материальные запасы на объем их потребления в процессе

оказания платной услуги.

Расчет производится по каждому виду материальных запасов и

определяется по формуле:

ЗМЗ = Σ МЗ x Ц, где

ЗМЗ - затраты на материальные запасы, полностью потребляемые в

процессе оказания платной услуги (руб.);

МЗ – материальный запас определенного вида (ед.);

Ц - цена материального запаса (руб. за ед.).

Расчет затрат на материальные запасы, непосредственно потребляемые в

процессе оказания платной услуги, проводится по форме согласно Таблице 3.

Слайд 66Расчет затрат на материальные запасы

_________________________________________________

(наименование платной услуги)

Сумма начисленной амортизации оборудования, используемого

при оказании платной услуги, определяется исходя из балансовой стоимости оборудования, годовой нормы амортизации и времени работы оборудования в процессе оказания платной услуги.

Расчет суммы начисленной амортизации оборудования, используемого при оказании платной услуги приводится по форме согласно Таблице 4.

Слайд 67 Расчет

суммы начисленной амортизации

оборудования

_______________________________________________

(наименование платной услуги)

Слайд 68 Накладные затраты, относимые на стоимость платной услуги,определяются пропорционально (соразмерно) затратам

на оплату труда и начислениям на выплаты по оплате труда основного персонала, непосредственно участвующего в процессе оказания платной услуги, по формуле:

Зн = kн * Зоп , где:

Зн – накладные затраты, относимые на стоимость платной услуги (руб.);

Зоп - затраты на отплату труда основного персонала, непосредственно участвующего в процессе оказания платной услуги (руб.);

kн- коэффициент накладных затрат рассчитывается по формуле:

kн = Зауп+Зохн+Заохн/ΣЗоп , где:

Зауп - фактические затраты на оплату труда административно- управленческого персонала (руб.);

Зохн - фактические общехозяйственные затраты, пошлины и иные обязательные платежи (руб.);

Заохн - сумма амортизации имущества общехозяйственного назначения (руб.);

ΣЗоп- суммарный фонд оплаты труда всего основного персонала (руб.).

Фактические затраты на административно-управленческий персонал включают:

затраты на оплату труда и начисления на выплаты по оплате труда административно-управленческого персонала;

нормативные затраты на командировки административно-управленческого персонала;

затраты по повышению квалификации основного и административно-управленческого персонала.

затратам на оплату труда и")

Слайд 69Фактические общехозяйственные затраты включают:

затраты на материальные и информационные ресурсы, затраты на

услуги в области информационных технологий (в том числе приобретение неисключительных (пользовательских) прав на программное обеспечение);

затраты на коммунальные услуги, услуги связи, транспорта, затраты на услуги банков, прачечных, затраты на прочие услуги, потребляемые учреждением при оказании платной услуги;

затраты на содержание недвижимого и особо ценного движимого имущества, в том числе затраты на охрану (обслуживание систем видеонаблюдения, тревожных кнопок, контроля доступа в здание и т.п.),

затраты на противопожарную безопасность (обслуживание оборудования,систем охранно-пожарной сигнализации т.п.), затраты на текущий ремонт по видам основных фондов, затраты на содержание прилегающей территории, затраты на арендную плату за пользование имуществом (в случае если аренда

необходима для оказания платной услуги), затраты на уборку помещений, на содержание транспорта, приобретение топлива для котельных, санитарную обработку помещений.

Сумма начисленной амортизации имущества общехозяйственного назначения определяется исходя из балансовой стоимости

оборудования и годовой нормы его амортизации.

Расчет накладных затрат приводится по форме согласно Таблице 5.

Слайд 70Расчет накладных затрат

_________________________________________________

(наименование платной услуги)

Слайд 72Письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ

от 27 августа 2008 г.

N 03-07-07/81

В связи с вашим письмом по вопросу применения освобождения от налогообложения налогом на добавленную стоимость услуг в сфере образования Департамент налоговой и таможенно-тарифной политики сообщает.

Согласно подпункту 14 пункта 2 статьи 149 Налогового кодекса Российской Федерации освобождаются от налогообложения налогом на добавленную стоимость услуги в сфере образования по проведению некоммерческими образовательными организациями учебно-производственного процесса (по направлениям основного и дополнительного образования, указанным в лицензии).

В соответствии с пунктом 2В соответствии с пунктом 2 Положения об образовательной деятельности, утвержденного постановлением Правительства Российской Федерации от 18 октября 2000 г. N 796, не подлежит лицензированию образовательная деятельность в форме разовых лекций, стажировок, семинаров и других видов обучения, не сопровождающаяся итоговой аттестацией и выдачей документов об образовании и (или) квалификации.

Слайд 73

Таким образом, операции по реализации не подлежащих лицензированию услуг по проведению

некоммерческими образовательными организациями учебно-производственного процесса в форме разовых лекций, стажировок, семинаров и других видов обучения, не сопровождающихся итоговой аттестацией и выдачей документов об образовании и (или) квалификации, по нашему мнению, не освобождаются от налогообложения налогом на добавленную стоимость.

Одновременно сообщаем, что настоящее письмо Департамента не содержит правовых норм или общих правил, конкретизирующих нормативные предписания, и не является нормативным правовым актом. В соответствии с письмом Минфина России N 03-02-07/2-138 от 7 августа 2007 г. направляемое мнение Департамента имеет информационно-разъяснительный характер по вопросам применения законодательства Российской Федерации о налогах и сборах и не препятствует руководствоваться нормами законодательства о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

Директор Департамента И.В. Трунин

Слайд 74Письмо УФНС России по г. Москве от 22 ноября 2011 г.

N 16-15/112961@

Вопрос: Каков порядок

признания для целей налогообложения прибыли у государственного образовательного учреждения - средней образовательной школы доходов в виде платы родителей за оказание дополнительных образовательных услуг?

Ответ: Доходы образовательного учреждения от оказания дополнительных образовательных платных услуг должны учитываться им для целей налогообложения прибыли в соответствии с условиями заключенных с родителями договоров. Условия договора об оплате дополнительных образовательных услуг могут быть изменены путем подписания сторонами договора дополнительного соглашения.

В соответствии с пунктом 1 статьи 246 Налогового кодекса РФ налогоплательщиками налога на прибыль организаций признаются российские организации. Следовательно, образовательные учреждения также являются плательщиками налога на прибыль.

Объектом налогообложения по налогу на прибыль организаций признается прибыль, полученная налогоплательщиком.

Прибылью для российских организаций признаются полученные доходы, уменьшенные на величину произведенных расходов, которые определяются в соответствии с главой 25Прибылью для российских организаций признаются полученные доходы, уменьшенные на величину произведенных расходов, которые определяются в соответствии с главой 25 Налогового кодекса РФ. Об этом говорится в пункте. 1 статьи 247 Налогового кодекса РФ.

В соответствии с подпунктом 1 пункта 1 статьи 248В соответствии с подпунктом 1 пункта 1 статьи 248 НК РФ к доходам в целях главы 25 Налогового кодекса РФ относятся доходы от реализации товаров (работ, услуг) и имущественных прав (далее - доходы от реализации).

Доходы от реализации определяются в порядке, установленном статьей 249Доходы от реализации определяются в порядке, установленном статьей 249 НК РФ с учетом положений главы 25 НК РФ.

Слайд 75В частности, пунктами 1В частности, пунктами 1 и 2 статьи 249В

частности, пунктами 1 и 2 статьи 249 Налогового кодекса РФ определено следующее. В целях главы 25 Налогового кодекса РФ доходом от реализации признаются выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, выручка от реализации имущественных прав.

Выручка от реализации определяется исходя из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги) или имущественные права, выраженные в денежной и (или) натуральной формах.

В зависимости от выбранного налогоплательщиком метода признания доходов и расходов поступления, связанные с расчетами за реализованные товары (работы, услуги) или имущественные права, признаются для целей главы 25В зависимости от выбранного налогоплательщиком метода признания доходов и расходов поступления, связанные с расчетами за реализованные товары (работы, услуги) или имущественные права, признаются для целей главы 25 НК РФ в соответствии со статьей 271В зависимости от выбранного налогоплательщиком метода признания доходов и расходов поступления, связанные с расчетами за реализованные товары (работы, услуги) или имущественные права, признаются для целей главы 25 НК РФ в соответствии со статьей 271 или статьей 273 Налогового кодекса РФ.

Слайд 76Так, при методе начисления согласно положениям пунктов 1Так, при методе начисления

согласно положениям пунктов 1 и 3 статьи. 272 НК РФ доходы признаются в том отчетном (налоговом) периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества (работ, услуг) и (или) имущественных прав (метод начисления).

Для доходов от реализации, если иное не предусмотрено главой 25Для доходов от реализации, если иное не предусмотрено главой 25 Налогового кодекса РФ, датой получения дохода признается дата реализации товаров (работ, услуг, имущественных прав), определяемая в соответствии с пунктом 1 статьи 39 Налогового кодекса РФ, независимо от фактического поступления денежных средств (иного имущества (работ, услуг) и (или) имущественных прав) в их оплату.

Слайд 77Согласно пункту 1 статьи 39Согласно пункту 1 статьи 39 Налогового кодекса

РФ реализацией товаров, работ или услуг организацией или индивидуальным предпринимателем признается соответственно передача на возмездной основе (в том числе обмен товарами, работами или услугами) права собственности на товары, результатов выполненных работ одним лицом для другого лица, возмездное оказание услуг одним лицом другому лицу, а в случаях, предусмотренных Налоговым кодексом РФ, передача права собственности на товары, результатов выполненных работ одним лицом для другого лица, оказание услуг одним лицом другому лицу - на безвозмездной основе.

При кассовом методе в соответствии с положениями пункта 2 статьи 273 Налогового кодекса РФ датой получения дохода признается день поступления денежных средств на счета в банках и (или) в кассу, поступления иного имущества (работ, услуг) и (или) имущественных прав, а также погашение задолженности перед налогоплательщиком иным установленным способом.

Таким образом, доходы образовательного учреждения от оказания платных услуг должны учитываться им для целей налогообложения прибыли в соответствии с условиями заключенных с родителями договоров.

Однако пункт 1 статьи 450 Гражданского кодекса РФ предусматривает возможность изменения ранее заключенного договора по соглашению сторон, если иное не предусмотрено договором.

В связи с этим условия договора об оплате дополнительных образовательных услуг могут быть изменены путем подписания сторонами договора дополнительного соглашения.

Заместитель руководителя

УФНС России по г. Москве

советник государственной

гражданской службы РФ 2-го класса Н.В. Михайлова

Слайд 78Налоговый кодекс Российской Федерации (НК РФ) (с изменениями и дополнениями)

Часть вторая

Раздел

VIII. Федеральные налоги (ст.ст. 143 - 346)

Глава 21. Налог на добавленную стоимость (ст.ст. 143 - 178)

Статья 149. Операции, не подлежащие налогообложению (освобождаемые от налогообложения)

2. Не подлежит налогообложению (освобождается от налогообложения) реализация (а также передача, выполнение, оказание для собственных нужд) на территории Российской Федерации:

14) услуг в сфере образования, оказываемых некоммерческими образовательными организациями по реализации общеобразовательных и (или) профессиональных образовательных программ (основных и (или) дополнительных), программ профессиональной подготовки, указанных в лицензии, или воспитательного процесса, а также дополнительных образовательных услуг, соответствующих уровню и направленности образовательных программ, указанных в лицензии, за исключением консультационных услуг, а также услуг по сдаче в аренду помещений.

Реализация некоммерческими образовательными организациями товаров (работ, услуг) как собственного производства (произведенных учебными предприятиями, в том числе учебно-производственными мастерскими, в рамках основного и дополнительного учебного процесса), так и приобретенных на стороне подлежит налогообложению вне зависимости от того, направляется ли доход от этой реализации в данную образовательную организацию или на непосредственные нужды обеспечения развития, совершенствования образовательного процесса, если иное не предусмотрено настоящим Кодексом;

Статья 145. Освобождение от исполнения обязанностей налогоплательщика

1. Организации и индивидуальные предприниматели имеют право на освобождение от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога (далее в настоящей статье - освобождение), если за три предшествующих последовательных календарных месяца сумма выручки от реализации товаров (работ, услуг) этих организаций или индивидуальных предпринимателей без учета налога не превысила в совокупности два миллиона рублей.

(с изменениями и дополнениями) Часть вторая Раздел VIII. Федеральные")

Слайд 79Налоговый кодекс Российской Федерации (НК РФ) (с изменениями и дополнениями)

Часть вторая

Раздел

VIII. Федеральные налоги (ст.ст. 143 - 346)

Глава 25. Налог на прибыль организаций (ст.ст. 246 - 333)

Статья 284.1. Особенности применения налоговой ставки 0 процентов организациями, осуществляющими образовательную и (или) медицинскую деятельность

1. Организации, осуществляющие образовательную и (или) медицинскую деятельность в соответствии с законодательством Российской Федерации, вправе применять налоговую ставку 0 процентов при соблюдении условий, установленных настоящей статьей.

Для целей настоящей статьи образовательной и медицинской деятельностью признается деятельность, включенная в Перечень видов образовательной и медицинской деятельности, установленный Правительством Российской Федерации. При этом деятельность, связанная с санаторно-курортным лечением, не относится к медицинской деятельности.

2. Налоговая ставка 0 процентов в соответствии с настоящей статьей применяется организациями, осуществляющими образовательную и (или) медицинскую деятельность, ко всей налоговой базе, определяемой такими налогоплательщиками (за исключением налоговой базы, налоговые ставки по которой установлены пунктами 3 и 4 статьи 284 настоящего Кодекса), в течение всего налогового периода.

3. Организации, указанные в пункте 1 настоящей статьи, вправе применять налоговую ставку 0 процентов, если они удовлетворяют следующим условиям:

1) если организация имеет лицензию (лицензии) на осуществление образовательной и (или) медицинской деятельности, выданную (выданные) в соответствии с законодательством Российской Федерации;

2) если доходы организации за налоговый период от осуществления образовательной и (или) медицинской деятельности, а также от выполнения научных исследований и (или) опытно-конструкторских разработок, учитываемые при определении налоговой базы в соответствии с настоящей главой, составляют не менее 90 процентов ее доходов, учитываемых при определении налоговой базы в соответствии с настоящей главой, либо если организация за налоговый период не имеет доходов, учитываемых при определении налоговой базы в соответствии с настоящей главой;

(с изменениями и дополнениями) Часть вторая Раздел VIII. Федеральные")

Слайд 803) если в штате организации, осуществляющей медицинскую деятельность, численность медицинского персонала,

имеющего сертификат специалиста, в общей численности работников непрерывно в течение налогового периода составляет не менее 50 процентов;

4) если в штате организации непрерывно в течение налогового периода числятся не менее 15 работников;

5) если организация не совершает в налоговом периоде операций с векселями и финансовыми инструментами срочных сделок.

4. При несоблюдении организациями, указанными в пункте 1 настоящей статьи, перешедшими на применение налоговой ставки 0 процентов в соответствии с настоящей статьей, хотя бы одного из условий, установленных пунктом 3 настоящей статьи, с начала налогового периода, в котором имело место несоблюдение указанных условий, применяется налоговая ставка, установленная пунктом 1 статьи 284 настоящего Кодекса. При этом сумма налога подлежит восстановлению и уплате в бюджет в установленном порядке с уплатой соответствующих пеней, начисляемых со дня, следующего за установленным статьей 287 настоящего Кодекса днем уплаты налога (авансового платежа по налогу).

5.5. Организации, изъявившие желание применять налоговую ставку 0 процентов в соответствии с настоящей статьей, не позднее чем за один месяц до начала налогового периода, начиная с которого применяется налоговая ставка 0 процентов, подают в налоговый орган по месту своего нахождения заявление, копии лицензии (лицензий) на осуществление образовательной и (или) медицинской деятельности, выданной (выданных) в соответствии с законодательством Российской Федерации.

Организация вправе уточнить сведения, указанные в абзаце первом настоящего пункта, и представить их в налоговый орган вместе со сведениями, указанными в пункте 6 настоящей статьи, по окончании первого налогового периода, в течение которого она применяет налоговую ставку 0 процентов в соответствии с настоящей статьей.

если в штате организации, осуществляющей медицинскую деятельность, численность медицинского персонала, имеющего сертификат специалиста, в")

Слайд 81 6. Организации, применяющие налоговую ставку 0 процентов в соответствии с настоящей статьей,

по окончании каждого налогового периода, в течение которого они применяют налоговую ставку 0 процентов, в сроки, установленные настоящей главой для представления налоговой декларации, представляют в налоговый орган по месту своего нахождения следующие сведения:

о доле доходов организации от осуществления образовательной и (или) медицинской деятельности, учитываемых при определении налоговой базы в соответствии с настоящей главой, в общей сумме доходов организации, учитываемых при определении налоговой базы в соответствии с настоящей главой;

о численности работников в штате организации.

Организации, осуществляющие медицинскую деятельность, дополнительно представляют сведения о численности медицинского персонала, имеющего сертификат специалиста, в штате организации.

При непредставлении в установленные сроки сведений, указанных в настоящем пункте, в налоговый орган по месту нахождения налогоплательщика с начала налогового периода, данные за который не были представлены в установленном порядке, применяется налоговая ставка, установленная пунктом 1 статьи 284 настоящего Кодекса. При этом сумма налога подлежит восстановлению и уплате в бюджет в установленном порядке с взысканием с налогоплательщика соответствующих сумм пеней, начисляемых со дня, следующего за установленным статьей 287 настоящего Кодекса днем уплаты налога (авансового платежа по налогу).

Форма представления сведений, указанных в настоящем пункте, утверждается федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

Слайд 82

7. Организации, применяющие налоговую ставку 0 процентов в соответствии с настоящей статьей,

вправе перейти на применение налоговой ставки, установленной пунктом 1 статьи 284 настоящего Кодекса, направив в налоговый орган по месту своего нахождения соответствующее заявление. При этом, если указанный переход начинается не с начала нового налогового периода, сумма налога за соответствующий налоговый период подлежит восстановлению и уплате в бюджет в установленном порядке с уплатой сумм пеней, начисляемых со дня, следующего за установленным статьей 287 настоящего Кодекса днем уплаты налога (авансового платежа по налогу).