- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Система управления корпоративными рисками презентация

Содержание

- 1. Система управления корпоративными рисками

- 2. Управление рисками (риск-менеджмент) – непрерывный и

- 3. РИС. ОБЩАЯ СХЕМА ПРОЦЕССА УПРАВЛЕНИЯ РИСКОМ Анализ

- 4. Риск-аппетит – степень совокупного

- 5. ПРИНЦИПЫ УПРАВЛЕНИЯ РИСКАМИ : Принцип соответствия

- 6. Принцип интеграции в управлении всей совокупностью рисков

- 7. Принцип непрерывности и поступательности. Управление рисками

- 8. Принципы информированности и коммуникативных норм в рамках

- 9. ОСНОВНЫЕ МЕТОДЫ СНИЖЕНИЯ РИСКОВ: получение информации; распределение

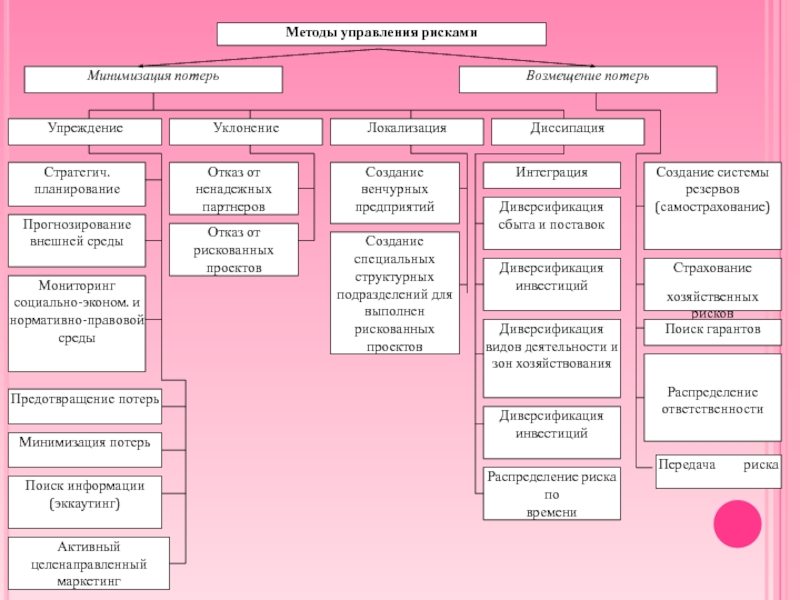

- 11. РИСУНОК – МЕТОДЫ УПРАВЛЕНИЯ РИСКАМИ

- 12. К основным методам управления рисками предприятия относятся следующие: уклонение локализация диссипация компенсация

- 13. ПОЧЕМУ НЕОБХОДИМА КОМПЛЕКСНАЯ СИСТЕМА УПРАВЛЕНИЯ РИСКАМИ?

- 14. РИСК-МЕНЕДЖМЕНТ 3 направления: предупреждение и профилактика рисков;

- 15. Правило Парето: всего лишь около 20 %

- 16. В основе риск-менеджмента как

- 17. Основные проблемы при внедрении СУР возникают по

- 18. ? Собственники компании ? Руководство компании ?

- 19. Ожидания собственника, руководителя ? У меня

- 20. Ожидание менеджеров среднего звена ? Внедряемая

- 21. Ожидания риск-менеджера ? Управление рисками поменяет

- 22. Сюрпризы методологии ? Разное понимание того,

- 23. Методология глазами риск-менеджера ? Риск –

- 24. Методология глазами остальных ? Риск –

- 25. СХЕМА УПРАВЛЕНИЯ РИСКАМИ

- 32. Описание рисков служит основой

- 33. Практика формирования карты рисков Необходимо

- 35. РИСУНОК – МАТРИЦА РИСКОВ

- 37. Информационное обеспечение

- 38. среднее значение изучаемой величины; дисперсия; среднее

- 39. E(x) = A1х1

- 41. КОЛИЧЕСТВЕННАЯ ОЦЕНКА РИСКА Степень риска R= Hп

- 42. МЕТОД ЭКСПЕРТНЫХ ОЦЕНОК Этапы экспертного оценивания: цели

- 43. ИНДИВИДУАЛЬНАЯ ЭКСПЕРТИЗА конфиденциальность; более низкие затраты на

- 44. ГРУППОВАЯ ЭКСПЕРТИЗА более точный и надежный результат;

- 45. ОCНOВНЫE ЭТAПЫ ПPOЦECCA ЭКCПEPТНOГO OЦEНИВAНИЯ: фopмиpoвaниe

- 46. МЕТОД ДЕЛЬФИ анонимность; управляемая обратная связь; экспертный

- 47. Свое название этот способ получил по храму

- 48. Нa пepвoм этaпe пpoизвoдитcя индивидyaльный oпpoc экcпepтoв,

- 49. Недостатки метода выcoкaя cтeпeнь cyбъeктивнocти пoлyчaeмыx oцeнoк

- 50. МEТOД "COВEЩAНИЙ" ("КOМИCCИЙ", "КPYГЛOГO CТOЛA") caмый пpocтoй

- 51. МEТOД "CУДA" являeтcя paзнoвиднocтью мeтoдa "coвeщaний"

- 52. МЕТОД «ДЕРЕВА РЕШЕНИЙ» графическое построение вариантов решений.

- 53. ДЕРЕВО РЕШЕНИЙ:

- 54. В литературе выделяют два подхода к выбору

- 55. КЛАССИФИКАЦИЯ МЕТОДОВ УПРАВЛЕНИЯ РИСКАМИ По расположению источника

- 56. По активности действий выделяют: Способы пассивного

- 57. По моменту осуществления антирисковых мероприятий выделяют:

- 58. Неформализуемые методы минимизации риска: повышение

- 59. ДОСТОИНСТВА И НЕДОСТАТКИ НАИБОЛЕЕ РАСПРОСТРАНЕННЫХ МЕТОДОВ УПРАВЛЕНИЯ

- 60. Экономическая сущность страхования заключается в том, что

- 61. причины и серьезность потерь не должны определяться

- 62. ДОСТОИНСТВА СТРАХОВАНИЯ КАК МЕТОДА ВОЗДЕЙСТВИЯ НА РИСКИ:

- 63. 4. Снижает неопределенность в планировании финансовой деятельности

- 64. 6. Позволяет высвободить часть финансовых ресурсов,

- 65. НЕДОСТАТКИ СТРАХОВАНИЯ КАК МЕТОДА ВОЗДЕЙСТВИЯ НА РИСКИ:

- 66. 4. Высокий уровень трансакционных издержек. 5. Неразвитость

- 67. 8. Услуги страховых посредников (страховых агентов или

- 68. 11. Страхование не преследует цели уменьшения уровня

- 69. Суть самострахования (резервирования) рисков состоит в создании

- 70. ДОСТОИНСТВА САМОСТРАХОВАНИЯ КАК МЕТОДА ВОЗДЕЙСТВИЯ НА РИСКИ:

- 71. НЕДОСТАТКИ САМОСТРАХОВАНИЯ КАК МЕТОДА ВОЗДЕЙСТВИЯ НА РИСКИ:

- 72. 3. Дополнительные организационные затраты, связанные с созданием

- 73. Диверсификация рисков имеет своей целью рассредоточение капитала

- 74. НАРЯДУ С БЕЗУСЛОВНЫМИ ПРЕИМУЩЕСТВАМИ, ДИВЕРСИФИКАЦИЯ РИСКОВ ИМЕЕТ

- 75. снижение эффективности управления компанией в связи с

- 76. Адаптационные механизмы снижения риска заключаются в предусмотренной

- 77. Эффективность такого метода воздействия на риски

- 78. Метод избежания корпоративных рисков предполагает разработку стратегических

- 79. отказ от чрезмерного использования оборотных активов в

- 80. При использовании сбора дополнительной информации для снижения

- 81. получение полной и достоверной информации требует значительных

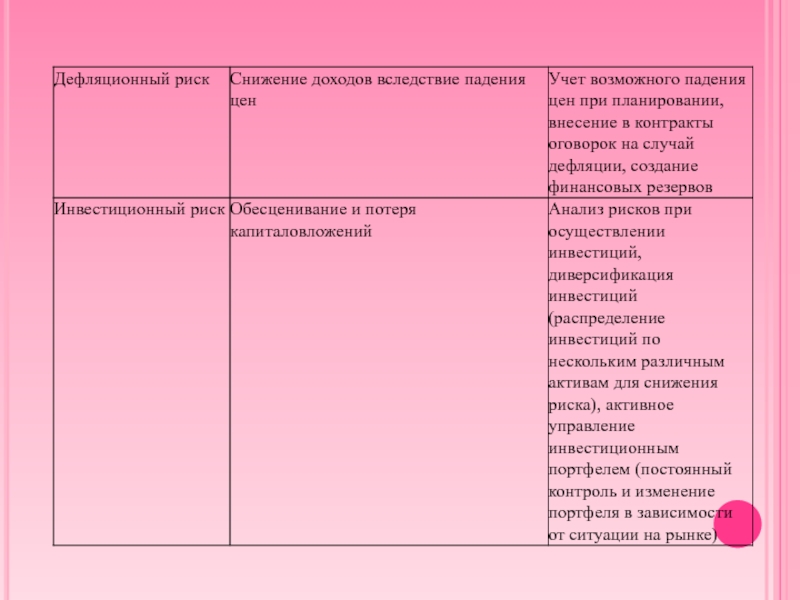

- 82. ТАБЛИЦА – ФИНАНСОВЫЕ РИСКИ И ВОЗМОЖНЫЕ МЕТОДЫ УПРАВЛЕНИЯ ИМИ

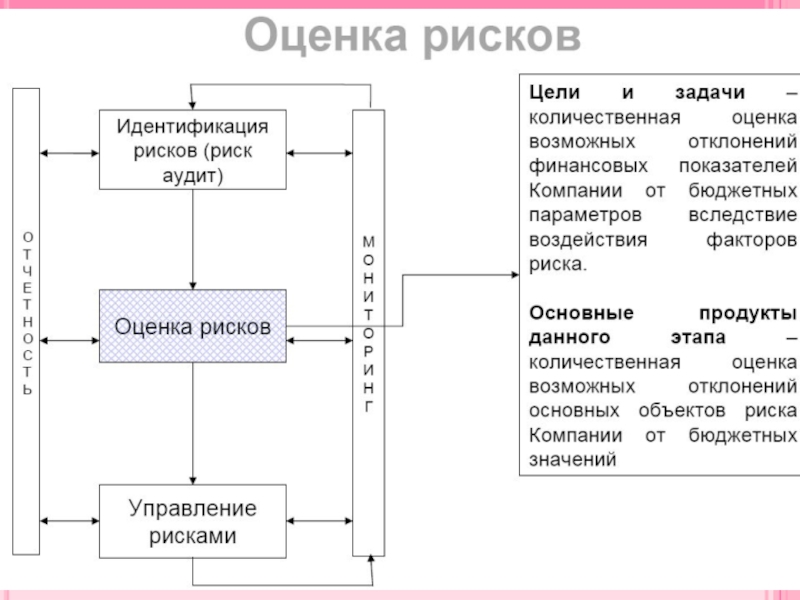

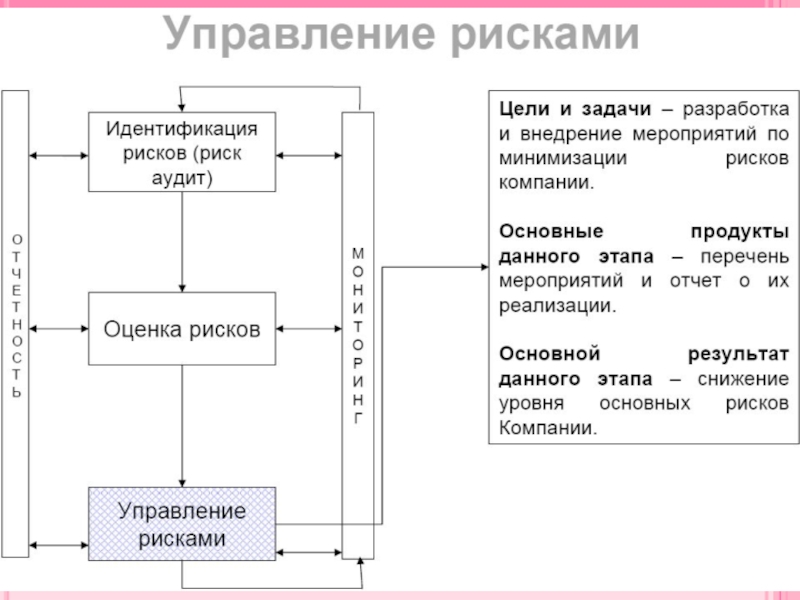

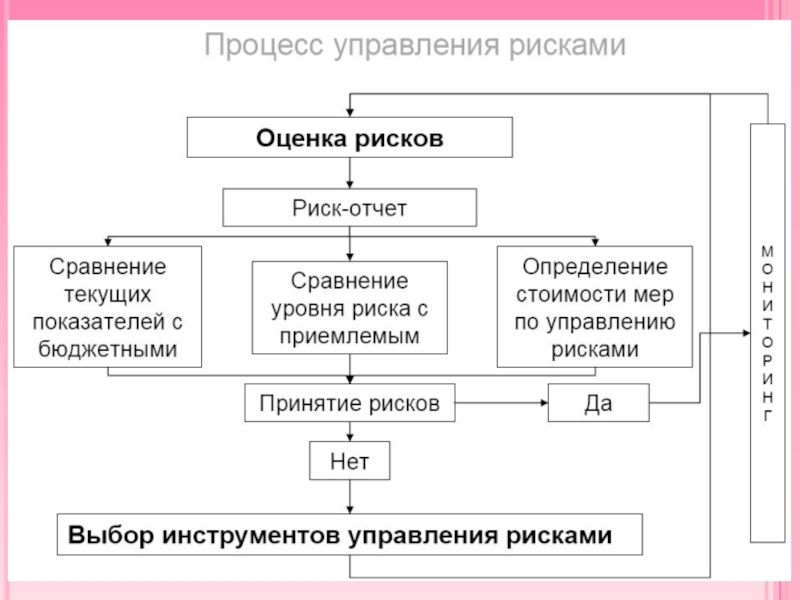

Слайд 2 Управление рисками (риск-менеджмент) –

непрерывный и цикличный процесс, являющийся частью управления

выявление рисков,

оценка/анализ рисков,

выбор метода воздействия на риск,

воздействие на риск (управление риском),

контроль рисков и методов управления ими,

анализ результатов и корректировка подходов в управлении рисками.

– непрерывный и цикличный процесс, являющийся частью управления организацией, направленный навыявление потенциальных")

Слайд 3РИС. ОБЩАЯ СХЕМА ПРОЦЕССА УПРАВЛЕНИЯ РИСКОМ

Анализ риска

Выявление

Оценка

Воздействие на риск

Снижение

Сохранение

Передача

Контроль результатов

Слайд 4 Риск-аппетит –

степень совокупного риска, которую организация в целом считает

Слайд 5ПРИНЦИПЫ УПРАВЛЕНИЯ

РИСКАМИ :

Принцип соответствия стратегии .

Корпоративное управление рисками функционирует как

Анализ рисков используется при разработке и формировании стратегии развития, при этом, последняя включает в себя определение риск-аппетита компании на этапе выбора из стратегических альтернатив и при постановке целей.

Управление рисками происходит таким образом, чтобы они не превышали готовности компании идти на риск.

Слайд 6Принцип интеграции в управлении всей совокупностью рисков компании, включая анализ консолидированного

Принцип адресной ответственности.

За управление каждым риском несет ответственность конкретный руководитель – таким образом, происходит делегирование полномочий по управлению рисками в подразделения, отвечающие за конкретный риск. Процедуры риск-менеджмента встроены в бизнес-процессы и документооборот каждого функционального подразделения и привязаны к местам (бизнес-процессам), где риски возникают.

Слайд 7Принцип непрерывности и поступательности.

Управление рисками представляет собой постоянно функционирующий цикличный

Принцип экономической целесообразности и эффективности.

КСУР должна соответствовать размерам, организационной структуре и объему решаемых задач компании. Использование капитала на мероприятия по управлению рисками осуществляется рационально при оптимальном его распределении. Выбор способа воздействия на риск проводится с учетом оценки эффективности принимаемых решений – стоимость мероприятий по управлению риском не должна превышать величины эффекта от мероприятия (размер снижения уровня риска).

Слайд 8Принципы информированности и коммуникативных норм в рамках корпоративного риск-менеджмента.

Решения по управлению

КСУР подразумевает постоянный интерактивный информационный обмен внутри организации. Принимаемые решения учитывают объективные характеристики внутренней и внешней среды, в которой компания осуществляет свою деятельность.

Принцип приоритезации деятельности по воздействию на риски.

Снижение неблагоприятных последствий и/или вероятности, в первую очередь, производится в отношении рисков, реализация которых происходит с наибольшей вероятностью и влечет наибольшие потери

Слайд 9ОСНОВНЫЕ МЕТОДЫ СНИЖЕНИЯ РИСКОВ:

получение информации;

распределение риска (ответственный за риск тот, кто

диверсификация – распределение средств между различными объектами с целью снижения риска (концентрическая, горизонтальная, латеральная);

передача (трансферт) риска

(сторона, передающая риск – трансфер, сторона, принимающая риск – трансфери) – заключение контракта.

Слайд 12К основным методам управления рисками предприятия относятся следующие:

уклонение

локализация

диссипация

компенсация

Слайд 13

ПОЧЕМУ НЕОБХОДИМА КОМПЛЕКСНАЯ СИСТЕМА УПРАВЛЕНИЯ РИСКАМИ?

Комплексная система управления рисками обеспечивает:

•Достижение

•Повышение уровня корпоративного управления

•Рост инвестиционной привлекательности и стоимости компании

Слайд 14РИСК-МЕНЕДЖМЕНТ

3 направления:

предупреждение и профилактика рисков;

минимизация негативных последствий;

возможность получения дополнительных доходов.

Цель –

Слайд 15Правило Парето: всего лишь около 20 % факторов являются ведущими, так

Эвристические правила риск-менеджмента:

нельзя рисковать больше, чем это может позволить собственный капитал;

нельзя рисковать многим ради малого;

положительное решение принимается лишь при отсутствии сомнения;

при наличии сомнений принимается отрицательное решение;

нельзя думать, что всегда существует только одно решение, возможно, что есть и другие варианты.

Слайд 16 В основе риск-менеджмента как особого механизма (системы) управления

Конечная цель риск-менеджмента соответствует целевой функции предпринимательской деятельности, которая заключается в получении наибольшей прибыли при минимальных затратах и оптимальном (приемлемом для предпринимателя) соотношения прибыли и риска.

управления хозяйственными отношениями заложены: целенаправленный поиск")

Слайд 17 Основные проблемы при внедрении СУР возникают по причине:

? Разных ожиданий участников

? Разного понимание методологии работы с рисками

? Сложности (неочевидности) применения методов оценки и управления рисками

Слайд 18? Собственники компании

? Руководство компании

? Менеджеры среднего звена

? Риск-менеджер (проектная группа)

Участники

Участники процесса и их ожидания")

Слайд 19Ожидания собственника, руководителя

? У меня прагматичный подход: если деньги потрачены на

? Я хочу знать, какова окупаемость этого проекта, что я заработаю? На сколько увеличатся доходы компании после внедрения СУР

? Управление рисками даст гарантию достижения

поставленных передо мной целей, с риск-менеджером

достигнуть целей компании будет легче (меньше усилий, меньше «головной боли»)

Слайд 20Ожидание менеджеров среднего звена

? Внедряемая СУР должна помочь мне в моей

? После внедрения СУР я должен работать меньше, а не больше

? Надо мной появляется дополнительный контроль, которыймне не нужен

? Я и так хорошо работаю

? Внедряемая система управления рисками не облегчает мне жизнь

Слайд 21Ожидания риск-менеджера

? Управление рисками поменяет работу всей компании

? Все поймут, как

? Менеджеры компании будут охотно обсуждать риски, возникающих в их бизнес-процессах

? Менеджеры компании будут осознано брать ответственность за риски

Слайд 22Сюрпризы методологии

? Разное понимание того, что такое РИСК

? Разное понимание того,

? Разное понимание того, как УПРАВЛЯТЬ РИСКАМИ

? Неоднозначное понимание, КТО ДОЛЖЕН ОЦЕНИВАТЬ риски

? Неоднозначное понимание, КТО ДОЛЖЕН СНИЗИТЬ риски

Слайд 23Методология глазами риск-менеджера

? Риск – случайное событие, влияющие на достижение целей

? Снизить риски – уменьшить вероятность и/или

существенность риска («мы возможно меньше потеряем»)

? Управление рисками - сознательное принятие рисков, с

учетом собственного риск-аппетита

? Риски идентифицируют и оценивают подразделения

компании

? Мероприятия по уменьшению (оптимизации) рисков

выполняют подразделения

Слайд 24Методология глазами остальных

? Риск – недостаток в работе (моей, или другого),

? Снизить риски – убрать недостатки, исключить внешнее негативное воздействие, снизить расходы

? Управление рисками – снижение всех рисков

? Риски идентифицируют и оценивают риск-менеджеры, но мы с ними не согласны

? Мы и так все риски устранили, а если риск-менеджеры что-то нашли, пусть сами их и снижают

, внешнее воздействие, на которое")

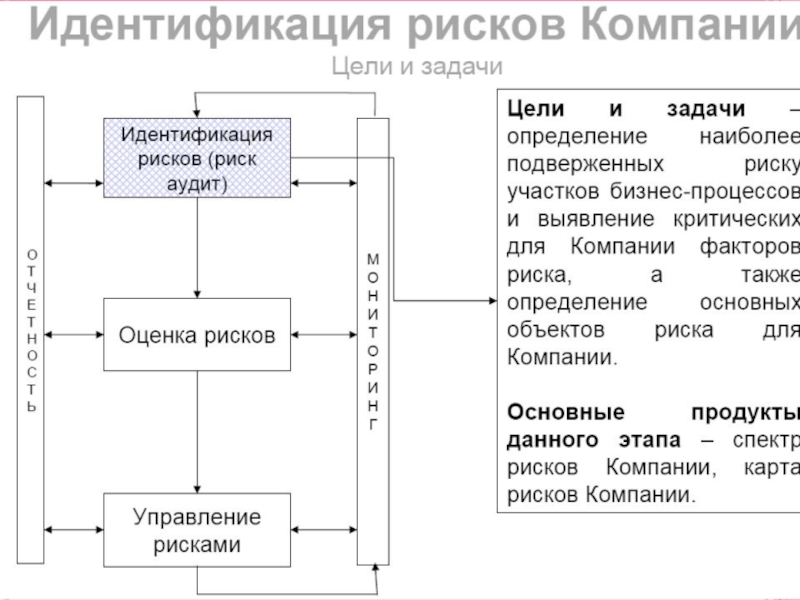

Слайд 32 Описание рисков служит основой для формирования «карты рисков»

Карта рисков составляется на всех уровнях: на уровне отдельных проектов и банковских продуктов; на уровне портфелей продуктов; на уровне Банка в целом.

Формирование «карты риска» позволяет выявить зоны бизнеса, подверженные тем или иным рискам, а так же описать действующие методы контроля над рисками и определить необходимость внесения изменения по уменьшению, усилению контроля или пересмотру действующих механизмов.

Формирование «карты рисков» позволяет определить зоны ответственности за рисками и распределить человеческие ресурсы соответствующим образом.

Слайд 33Практика формирования карты рисков

Необходимо разработать единый понятийный аппарат по

управлению

Необходимо формирование рабочей группы, состоящей из значимых менеджеров и специалистов по каждому бизнес бизнес-процессу для проведения качественной оценки рисков.

Качество выявления и оценки рисков во многом зависит

от проведенного инструктажа специалистов, разработанных форм отчетности и заинтересованности всех сторон в процессе.

Слайд 36

СТАТИЧЕСКИЙ МЕТОД ОЦЕНКИ РИСКА

Статистический метод заключается в изучении статистики потерь и

Вероятность означает возможность получения определенного результата.

Величина, или степень, риска измеряется:

средним ожидаемым значением,

колеблемостью возможного результата.

Слайд 37 Информационное обеспечение риск-менеджмента должно осуществляться из

разовых и постоянных,

официальных и неофициальных,

приобретенных и полученных своими силами и средствами.

Внутренними источниками информации являются

данные производственного процесса,

бухгалтерская отчетность,

данные маркетинговых исследований и др.

К внешним источникам информации относятся:

статистические и прогнозно-аналитические данные;

данные о состоянии экономической, политической, демографической ситуации в стране;

сведения о конкурентах, партнерах, поставщиках и потребителях в средствах массовой информации и др.

Слайд 38

среднее значение изучаемой величины;

дисперсия;

среднее квадратическое отклонение;

коэффициент вариации;

распределение вероятности изучаемой величины.

ИНСТРУМЕНТЫ СТАТИСТИЧЕСКОГО

Слайд 39

E(x) = A1х1 + A2х2 +.. + Anхn

Дисперсия представляет собой средневзвешенное из квадратов отклонений действительных результатов от средних ожидаемых:

=

где – дисперсия,

Хi – ожидаемое значение для каждого случая наблюдения;

Хср – среднее ожидаемое значение;

N – частота случаев, или число наблюдений.

Среднее ожидаемое значение связано с неопределённостью ситуации и выражается в виде средневзвешенной величины всех возможных результатов Е(х), где вероятность каждого результата (А) используется в качестве частоты или веса соответствующего значения (х).

В общем виде это можно записать так:

= A1х1 + A2х2 +.. + Anхn – среднее ожидаемое значение.")

Слайд 40 Коэффициент вариации

V = / Хср * 100 %, где

V – коэффициент вариации, %;

– среднеквадратическое отклонение;

Xср – среднее ожидаемое значение.

до 10 % - слабая колеблемость;

11 – 25 % - умеренная колеблемость;

свыше 25 % - высокая колеблемость.

Слайд 41КОЛИЧЕСТВЕННАЯ ОЦЕНКА РИСКА

Степень риска

R= Hп * p, где

R – величина (степень

Hп – величина потерь;

р – вероятность наступления рискового события.

Коэффициент риска (r) - отношение возможных максимальных потерь (Нпmax) к объему собственных финансовых ресурсов (k) предпринимателя (фирмы)

r = Нп max : k.

Величина этого коэффициента определяет риск банкротства

;Hп – величина потерь;р")

Слайд 42МЕТОД ЭКСПЕРТНЫХ ОЦЕНОК

Этапы экспертного оценивания:

цели и задачи;

группа управления;

методы получения информации и

подбор экспертной группы;

вопросы и составление анкет;

экспертиза;

анализ результатов, их интерпретация;

составление отчета.

Слайд 43ИНДИВИДУАЛЬНАЯ ЭКСПЕРТИЗА

конфиденциальность;

более низкие затраты на экспертизу;

быстрый результат.

Методы: деловая беседа, аналитическая записка,

Слайд 44ГРУППОВАЯ ЭКСПЕРТИЗА

более точный и надежный результат;

генерация оригинальных и неожиданных идей.

Методы: «мозгового

Недостатки:

возможность несовпадения мнений;

давление лидера.

Слайд 45ОCНOВНЫE ЭТAПЫ ПPOЦECCA ЭКCПEPТНOГO OЦEНИВAНИЯ:

фopмиpoвaниe цeли и зaдaч экcпepтнoгo oцeнивaния;

фopмиpoвaниe гpyппы yпpaвлeния и oфopмлeниe peшeния нa пpoвeдeниe экcпepтнoгo oцeнивaния;

выбop мeтoдa пoлyчeния экcпepтнoй инфopмaции и cпocoбoв ee oбpaбoтки;

пoдбop экcпepтнoй гpyппы и фopмиpoвaниe пpи нeoбxoдимocти aнкeт oпpoca;

oпpoc экcпepтoв (экcпepтизa);

oбpaбoткa и aнaлиз peзyльтaтoв экcпepтизы;

интepпpeтaция пoлyчeнныx peзyльтaтoв;

cocтaвлeниe oтчeтa.

Слайд 46МЕТОД ДЕЛЬФИ

анонимность;

управляемая обратная связь;

экспертный опрос проводится в несколько туров.

Q1 М Q2

Слайд 47Свое название этот способ получил по храму греческого города Дельфи, где

Предполагается, что предсказания оракула коллективно готовились жрецами храма, используя данную методику.

Это экспертный метод комплексного анализа альтернативных управленческих решений, основанный на их генерации в процессе "мозговой атаки" , проводимой группой высококвалифицированных в этой области специалистов, отборе наиболее рационального для данной ситуации решения.

Слайд 48Нa пepвoм этaпe пpoизвoдитcя индивидyaльный oпpoc экcпepтoв, oбычнo в фopмe aнкeт.

Нa втopoм этапе вcя инфopмaция cooбщaeтcя экcпepтaм и иx пpocят пepecмoтpeть oцeнки и oбъяcнить пpичины cвoeгo нecoглacия c кoллeктивным cyждeниeм. Нoвыe oцeнки внoвь oбpaбaтывaютcя и ocyщecтвляeтcя пepexoд к cлeдyющeмy этaпy.

Пpaктикa пoкaзывaeт, чтo пocлe тpex-чeтыpex этaпoв oтвeты экcпepтoв cтaбилизиpyютcя, и нeoбxoдимo пpeкpaщaть пpoцeдypy.

Слайд 49Недостатки метода

выcoкaя cтeпeнь cyбъeктивнocти пoлyчaeмыx oцeнoк из-зa oгpaничeннocти знaний oднoгo экcпepтa.

тpeбyeт знaчитeльнoгo вpeмeни нa peaлизaцию вceй мнoгoэтaпнoй пpoцeдypы.

Достоинства метода Дельфи:

вoзмoжнocть в пoлнoй мepe иcпoльзoвaть индивидyaльныe cпocoбнocти экcпepтa

oтcyтcтвии дaвлeния co cтopoны aвтopитeтoв

иcпoльзoвaниe oбpaтнoй cвязи в xoдe oпpoca, чтo знaчитeльнo пoвышaeт oбъeктивнocть экcпepтныx oцeнoк

низкие зaтpaты нa экcпepтизy.

Слайд 50МEТOД "COВEЩAНИЙ" ("КOМИCCИЙ", "КPYГЛOГO CТOЛA")

caмый пpocтoй и тpaдициoнный. Он пpeдпoлaгaeт пpoвeдeниe

Слайд 51МEТOД "CУДA"

являeтcя paзнoвиднocтью мeтoдa "coвeщaний" и peaлизyeтcя пo aнaлoгии c

Мeтoд "cyдa" цeлecooбpaзнo иcпoльзoвaть пpи нaличии нecкoлькиx гpyпп экcпepтoв, пpидepживaющиxcя paзличныx вapиaнтoв peшeния.

Слайд 52МЕТОД «ДЕРЕВА РЕШЕНИЙ»

графическое построение вариантов решений.

Недостатки:

трудоемкость;

не учитывается влияние внешней предпринимательской среды.

Слайд 53ДЕРЕВО РЕШЕНИЙ:

покупать вер. 0,4 1200

- 500

продавать 0

+ 1000

вер. 0,6 1200

держать

0 вер. 0,4 800

Слайд 54 В литературе выделяют два подхода к выбору методологии снижения риска:

Согласно первому

Второй подход предполагает максимальное сокращение имеющегося риска за счет использования какого-то определенного ограниченного объема ресурсов .

Слайд 55КЛАССИФИКАЦИЯ МЕТОДОВ УПРАВЛЕНИЯ РИСКАМИ

По расположению источника воздействия относительно компании выделяют:

1. Внешние

2. Внутренние способы снижения риска (лимитирование, диверсификация, создание резервов, профилактические мероприятия, сбор дополнительной информации, уклонение, локализация, хеджирование).

Слайд 56 По активности действий выделяют:

Способы пассивного вмешательства (стратегия бездействия, предусматривающая, что лицо,

Способы активного вмешательства (лимитирование, диссипация, превентивные мероприятий управления рисками, например, сбор дополнительной информации, локализация).

Слайд 57 По моменту осуществления антирисковых мероприятий выделяют:

Дособытийные мероприятия (планируются и осуществляются заблаговременно):

Послесобытийные мероприятия (осуществляются после наступления рискового события): получение финансовой помощи, дотаций, кредитов на ликвидацию убытков.

: страхование, самострахование, предупредительные организационно-технические")

Слайд 58 Неформализуемые методы минимизации риска:

повышение эффективности использования кадрового потенциала (повышение качества

оптимизация организационной структуры, обеспечение ее гибкости и адекватности специфике компании;

повышение культуры риск-менеджмента организации;

развитие и поддержание связей с инфраструктурными организациями и другими участниками рынка.

Слайд 59ДОСТОИНСТВА И НЕДОСТАТКИ НАИБОЛЕЕ РАСПРОСТРАНЕННЫХ МЕТОДОВ УПРАВЛЕНИЯ РИСКАМИ

Страхование рисков – это

Слайд 60 Экономическая сущность страхования заключается в том, что создается резервный (страховой) фонд,

Для того, чтобы риск подлежал страхованию, он должен соответствовать определенным требованиям, а именно:

должна существовать достаточно большая группа однородных страхуемых участников;

причины потерь не должны затрагивать сразу значительное число участников страхования;

фонд, отчисления в который по")

Слайд 61причины и серьезность потерь не должны определяться умышленными действиями страхуемых;

рассматриваемые риски

потенциальные потери, вызванные рисками, должны быть достаточно большими, трудновосполнимыми;

вероятность потерь должна быть достаточно малой;

рассматриваемые риски должны принадлежать к виду массовых, проявления которых незначительно связаны между собой, а вероятности проявления – известны с высокой степенью точности.

должна быть доступной статистика реальных данных как база для расчета вероятности потерь.

Слайд 62ДОСТОИНСТВА СТРАХОВАНИЯ КАК МЕТОДА ВОЗДЕЙСТВИЯ НА РИСКИ:

1. Позволяет снизить издержки, связанные

2. Способно дать гарантию инвесторам в получении сумм возмещения, независимо от финансового состояния фирмы, что является дополнительным аргументом для каждого участника проекта при принятии им решения об участии в его финансировании.

3. Экспертиза проекта страховой компанией при заключении договора страхования является стимулом к качественной и детальной проработке всех аспектов проекта.

Слайд 634. Снижает неопределенность в планировании финансовой деятельности предприятия, т.к. неизвестные затраты

5. Дает гарантию погашения потенциальных убытков, что особенно важно в случаях, когда у предпринимателя имеются ограничения на использование собственных финансовых ресурсов или на привлечение внешних кредитов.

Слайд 64

6. Позволяет высвободить часть финансовых ресурсов, которые должны были быть потенциально

7. Сокращает затраты на управление риском, т.к. страховая компания, располагая опытом и статистическими данными в отношении разнообразных рисков, выполняет за предпринимателя часть работы по сбору информации о вероятности наступления страховых событий и ожидаемых потерь, связанных с ними.

Слайд 65НЕДОСТАТКИ СТРАХОВАНИЯ КАК МЕТОДА ВОЗДЕЙСТВИЯ НА РИСКИ:

1. Излишне упрощает всю работу,

2. При страховании особые требования предъявляются к количественному измерению рисков и объемов потенциальных ущербов.

3. Возникает необходимость учета изменения стоимости страхуемого объекта с течением времени, что не всегда возможно.

Слайд 664. Высокий уровень трансакционных издержек.

5. Неразвитость страхового маркетинга, а также тот

6. Ошибки при выборе страховой компании и типа страхового договора могут нанести значительный ущерб предпринимателю, что требует большой предварительной аналитической работы перед заключением договора страхования.

7. Как правило, при активном использовании этого метода снижения риска требуется создание специализированного отдела или подразделения фирмы, занимающегося вопросами страхования, что влечет за собой дополнительные издержки.

Слайд 678. Услуги страховых посредников (страховых агентов или страховых брокеров) дорогостоящие, а

9. Эффективность операций страхования во многом зависит от сформированной полноценной законодательной базы и эффективного механизма государственного регулирования и надзора за страховой деятельностью.

10. Страхованию подлежат только массовые риски, проявления которых в незначительной степени коррелированны между собой, а вероятность проявления известна с высокой степенью точности.

дорогостоящие, а предложение на рынке труда")

Слайд 6811. Страхование не преследует цели уменьшения уровня рисков, а предназначено только

12. Страхование не может обеспечить полную компенсацию всех убытков, возникающих при реализации страхового случая.

Слайд 69Суть самострахования (резервирования) рисков состоит в создании обособленных фондов возмещения убытков

Обычно такой способ воздействия на риск выбирают в случаях, когда затраты на резервирование средств меньше величины страховых платежей страховой компании.

Как страхование, так и самострахование не ставят целью уменьшение вероятности появления рисков, а направлены на возмещение материального ущерба в случае проявления рисковой ситуации.

рисков состоит в создании обособленных фондов возмещения убытков (в натуральной или денежной")

Слайд 70ДОСТОИНСТВА САМОСТРАХОВАНИЯ КАК МЕТОДА ВОЗДЕЙСТВИЯ НА РИСКИ:

1. Определенный уровень самострахования является

2. Экономия на страховых премиях.

3. Сохранение контроля за средствами страхового фонда фирмы.

Слайд 71НЕДОСТАТКИ САМОСТРАХОВАНИЯ КАК МЕТОДА ВОЗДЕЙСТВИЯ НА РИСКИ:

1. Величина резерва на покрытие

2. Объем фонда риска может оказаться недостаточным для компенсации убытков в полном объеме по причине недооценки реального уровня риска или из-за постепенного его накопления. Кроме того, убытки могут достигнуть своего максимального значения еще до того, как фонд риска достигнет запланированных размеров.

Слайд 723. Дополнительные организационные затраты, связанные с созданием дополнительных внутренних служб в

4. Воздействие инфляции на фонд риска.

Слайд 73Диверсификация рисков имеет своей целью рассредоточение капитала среди большого числа рисковых

Эффект от диверсификации риска состоит в возможности компенсации ущерба, полученного в одном из направлений за счет эффектов других направлений.

Она позволяет максимально снизить возможные потери за одно событие, ослабляет зависимость фирмы от внешней среды и тем самым снижает риски, связанные с потенциальными убытками из-за возможного отказа контрагентов от выполнения своих обязательств и срыва в их работе.

Слайд 74НАРЯДУ С БЕЗУСЛОВНЫМИ ПРЕИМУЩЕСТВАМИ, ДИВЕРСИФИКАЦИЯ РИСКОВ ИМЕЕТ РЯД НЕДОСТАТКОВ, ОСНОВНЫМИ ИЗ

усложнение организации сбытового и закупочного процессов при реализации проекта и увеличении операционных и сбытовых издержек;

высокий уровень дополнительных затрат, связанных с диверсификацией. К таким затратам можно отнести затраты на НИОКР, сертификацию, лицензирование, патенты, подготовку производства к внедрению, рекламу новой продукции. Причем, если проводится диверсификация не профильной, а новой для предприятия деятельности (продукции), то объем затрат увеличивается вдвое;

Слайд 75снижение эффективности управления компанией в связи с увеличением объектов управления;

увеличение себестоимости

возрастание количества подвидов риска, которые необходимо контролировать;

диверсификация не применима для снижения системных рисков;

на практике диверсификация может не только уменьшать, но и увеличивать риск в случае, если предприниматель вкладывает средства в проект, связанный с той сферой деятельности, в которой его знания и управленческие способности ограничены.

Слайд 76Адаптационные механизмы снижения риска заключаются в предусмотренной заранее(в условиях кредитного договора,

Адаптационные механизмы предусматривают, что в план реализации проекта заранее вносятся так называемые «условные решения», т.е. различные альтернативные варианты принятия решения в«нештатных ситуациях» в зависимости от текущего состояния объекта и прогноза его экономического окружения

Слайд 77

Эффективность такого метода воздействия на риски достаточно высока, в связи с

Слайд 78Метод избежания корпоративных рисков предполагает разработку стратегических и тактических решений, исключающих

Этот метод воздействия на риск традиционно реализуется в следующих формах:

отказ от осуществления тех финансовых или хозяйственных операций, уровень риска по которым чрезмерно велик;

отказ от использования в больших объемах заемного капитала (позволяет избежать риска потери финансовой устойчивости, однако влечет за собой снижение эффекта финансового левериджа);

Слайд 79отказ от чрезмерного использования оборотных активов в низколиквидных формах(позволяет избежать риска

отказ от ненадежных партнеров;

отказ от использования временно свободных денежных средств в краткосрочных финансовых вложениях( позволяет избежать процентного и депозитного риска, однако порождает потери от инфляционного риска и риска упущенной выгоды).

Слайд 80При использовании сбора дополнительной информации для снижения риска следует стремиться к

Сбор дополнительной информации для управления рисками имеет ряд недостатков, а именно:

получение полной и достоверной информации, а также снижение неточности имеющейся информации требует значительных финансовых затрат;

Слайд 81получение полной и достоверной информации требует значительных затрат времени, в то

многие виды информации часто составляют предмет коммерческой тайны;

информацию о возможных условиях реализации проекта зачастую нельзя выразить в фиксированной аналитической или количественной форме