- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Основи контролінгу презентация

Содержание

- 1. Основи контролінгу

- 2. Трактування цілей та сутності контролінгу різними економічними

- 3. Основні теоретичні концепції контролінгу 1. Контролінг, зорієнтований

- 4. Багатозначимість терміну «контролінг» контролінг – філософія

- 5. Згідно Канту науки слід класифікувати за предметом

- 6. Наукова проблематика контролінгу Контролінг передбачає розробку теорії,

- 7. Контролінг –технологія управління Хто відповідає на підприємстві

- 8. Еволюція концепцій в практиці контролінгу 1. Реєстраційна

- 9. ЕВОЛЮЦІЯ КОНТРОЛІНГУ В СВІТІ 1 2

- 10. 2000 – ц.ч. рр.

- 11. Проблеми впровадження контролінгу в Україні обумовлені нерозумінням

- 12. Піраміда контролінгу Рішення Менеджер і

- 13. Функціональні сфери контролінгу 1. Контролінг зовнішнього середовища

- 14. Функціональні сфери контролінгу 4. Контролінг виробництва Управління

- 15. Функціональні сфери контролінгу 8. Контролінг інвестицій Досягнення

- 16. “Контролінг є підсистемою фінансового управління

- 17. Трактування основних системоутворюючих дефініцій у корпоративних фінансах

- 18. Фінансовий контролінг у вузькому розумінні Система координації

- 19. Фінансовий контролінг у широкому розумінні Система інформаційної

- 20. Підсистеми фінансового контролінгу

- 21. ОБ’ЄКТИ ТА ІНСТРУМЕНТИ ОКРЕМИХ ПІДСИСТЕМ ФІНАНСОВОГО КОНТРОЛІНГУ

- 22. ОБ’ЄКТИ ТА ІНСТРУМЕНТИ ОКРЕМИХ ПІДСИСТЕМ ФІНАНСОВОГО КОНТРОЛІНГУ

- 23. ОБ’ЄКТИ ТА ІНСТРУМЕНТИ ОКРЕМИХ ПІДСИСТЕМ ФІНАНСОВОГО КОНТРОЛІНГУ

- 24. ОБ’ЄКТИ ТА ІНСТРУМЕНТИ ОКРЕМИХ ПІДСИСТЕМ ФІНАНСОВОГО КОНТРОЛІНГУ

- 25. Класичні функції й задачі контролерів Розробка регламентів,

- 26. Класичні функції й задачі контролерів Формування вимог

- 27. СЛУЖБА КОНТРОЛІНГУ не заміняє керівництво

- 28. ФУНКЦІЇ ФІНАНСОВОГО КОНТРОЛІНГУ

- 29. Ранжування задач контролерів Західної Європи (Дані станом

- 30. ПРОЦЕССЫ КОНТРОЛЛИНГА: пример данных анализа фактического состояния

- 31. КОНТРОЛЛИНГ У «ЛУЧШИХ ПРЕДСТАВИТЕЛЕЙ» Цель

- 33. Типові завдання, що покладаються на фінансового контролера

- 34. ОСНОВНІ НАПРЯМКИ ТА ЗАВДАННЯ РОБОТИ ФІНАНСОВОГО КОНТРОЛЕРА

- 35. КЛАСИФІКАЦІЯ ФУНКЦІЙ ТА ЗАВДАНЬ ФІНАНСОВОГО КОНТРОЛЕРА

- 36. Фундаментальные предпосылки создания систем контроллинга на предприятиях:

- 37. Проблемы организации и управления на предприятии ?Отсутствие

- 38. ОСНОВНЫЕ НЕДОСТАТКИ СИСТЕМ УПРАВЛЕНИЯ ОТЕЧЕСТВЕННЫХ ПРЕДПРИЯТИЙ ПРОЦЕСС:

- 39. ОСНОВНЫЕ НЕДОСТАТКИ СИСТЕМ УПРАВЛЕНИЯ ОТЕЧЕСТВЕННЫХ ПРЕДПРИЯТИЙ ПРОЦЕСС:

- 40. ОСНОВНЫЕ НЕДОСТАТКИ СИСТЕМ УПРАВЛЕНИЯ ОТЕЧЕСТВЕННЫХ ПРЕДПРИЯТИЙ ПРОЦЕСС:

- 41. ОСНОВНЫЕ НЕДОСТАТКИ СИСТЕМ УПРАВЛЕНИЯ ОТЕЧЕСТВЕННЫХ ПРЕДПРИЯТИЙ ПРОЦЕСС:

- 42. Характерные несовершенства системы управления ОРГАНИЗАЦИЯ Плохое представление

- 43. Характерные несовершенства системы управления Снабжение Функция

- 44. Характерные несовершенства системы управления Планирование и учет

- 45. Характерные несовершенства системы управления Система информационного обеспечения

- 46. Побудительные мотивы для внедрения контроллинга («последние капли»)

- 47. ОСНОВНЫЕ НЕДОСТАТКИ СИСТЕМ УПРАВЛЕНИЯ ОТЕЧЕСТВЕННЫХ ПРЕДПРИЯТИЙ В

Слайд 2Трактування цілей та сутності контролінгу різними економічними школами

Німецька економічна школа (Й. Вебер, Г. Кюппер, Д. Хан, П. Хорват, К. Штайнле та інші) під поняттям "контролінг" здебільшого розуміють систему координації планування та контролю або інформаційної підтримки менеджменту.

Американська школа контролінгу (Р. Ентоні, Р. Хілтон, Р. Каплан, Ч. Хорнгрен, Д.Янг) інформаційне забезпечення менеджменту, планування та контроль є компетенцією управлінського обліку.

Слайд 3Основні теоретичні концепції контролінгу

1. Контролінг, зорієнтований на функцію контролю (Е. Еткінсон,

“фінансовий контролінг – це контролююча система, що забезпечує концентрацію контрольних процедур на найбільш пріоритетних напрямках фінансової діяльності підприємства” – Бланк І.А.

2. Контролінг як інформаційна функція (Т. Райхманн, Ч. Хорнгрен, Р. Ентоні) - система контролінгу має бути зорієнтована перш за все на інформаційну підтримку процесу планування та контролю.

“контролінг – це система інформаційного забезпечення управлінських рішень на основі планування, контролю, аналізу та розробки альтернативних заходів з управління виробничо-господарськими процесами на підприємстві” - К. Серфінг.

3. Контролінг як функція координації. Найбільш поширеною є концепція контролінгу, згідно з якою пріоритет надається функції координації різних підсистем управління, зокрема планування, аналізу, обліку, контролю та інформаційного забезпечення (Й. Вебер, Г. Кюппер, П. Хорват). Так, Kюппер вбачає сутність контролінгу в „координації системи управління”. Виконуючи функцiю координації, контролiнг сприяє узгодженню стратегічних та оперативних цілей.

")

Слайд 4Багатозначимість терміну «контролінг»

контролінг – філософія (постулати, імперативи, регулятиви) мислення й

контролінг - функціональна система (підсистема), яка забезпечує інформаційну, організаційну й методичну підтримку процесів управління підприємством (контролінг - технологія управління);

контролінг - відокремлений структурний підрозділ підприємства, який реалізує функції й задачі контролінгу на підприємстві;

контролінг – навчальна дисципліна, яка формує знання й вміння з реалізації функцій і задач контролінгу на підприємстві в рамках різних парадигм економіки й концепцій контролінгу;

контролінг – наукова дисципліна, яка має свій предмет, об’єкт й методи вивчення

мислення й поведінки керівників й підлеглих;контролінг")

Слайд 5Згідно Канту науки слід класифікувати за предметом

Предметом обліку як наукової

Предметом управління як науки є система знань про закономірності забезпечення найкращого досягнення поставленої мети в умовах мінливого середовища.

Предметом контролінгу як наукової дисципліни є вимірювання ресурсів, процесів й результатів виробничо- господарської діяльності для прийняття управлінських рішень

(за проф.С.Г.Фалько).

Слайд 6Наукова проблематика контролінгу

Контролінг передбачає розробку теорії, методів й інструментів вимірювання в

ресурси: матеріали, труд, основні засоби, енергія, фінанси тощо;

функціональні області й процеси: НДВКР, виробництво, закупівлі, збут, управління персоналом і т.п.

елементи управління: облік, планування, контроль, аналіз

Слайд 7Контролінг –технологія управління

Хто відповідає на підприємстві за реалізацію функції управління?

Чи повинен

Латентна мета тейлоризму – відібрати у робітника функції по прийняттю рішення відносно вибору інструмента,обладнання, методу роботи й оцінки праці

Латентна мета контролінгу як технології управління – відібрати у керівника функцію по вибору методів й інструментів управління, знищити суб’єктивізм в управлінні

Слайд 8Еволюція концепцій в практиці контролінгу

1. Реєстраційна концепція (виникла на початку 20-го

2. Обліково-аналітична концепція (її виникнення в значній мірі пов’язане з економічною кризою 30-х років).

3. Концепція внутрішньофірмової інтеграції (формувалася у 70-ті роки одночасно з розвитком інтегрованих автоматизованих систем планування виробництва, розвиток бюджетування).

4. Координаційно-навігаційна концепція (почала своє активне становлення наприкінці 80-х на початку 90-х років, KPI).

5. Концепція стратегічної навігації (лише формується і широкого застосування не отримала) - постановка й вирішення задач інформаційно-аналітичної підтримки стратегічного менеджменту

6. Концепція контролінгу, спрямована на оптимізацію інтересів зацікавлених осіб в рамках концепції Corporate Governance (перебуває в стадії становлення)

Слайд 9ЕВОЛЮЦІЯ КОНТРОЛІНГУ В СВІТІ

1

2

7

3

4

6

5

Бухгалтерія

Облік витрат

Планування

Інтегрований

оперативний контролінг

Стратегічний контролінг

Ліквідність,

Майно

Прибуток

Потенціал

Місія і бачення

компанії

Бюджетування

Corporate Governance

Слайд 10 2000 – ц.ч. рр. – постачальник та інтерпретатор

інформації, координатор опера-

тивної діяльності

1998 – 1999 рр. – бюджетування й управління

витратами в розрізі продукта,

клієнта тощо

1996 – 1997 рр. – Облік витрат і результатів

1991 – 1995 рр. – Облік витрат

ЕВОЛЮЦІЯ РОЗУМІННЯ КОНТРОЛІНГУ В ПОСТРАДЯНСЬКОМУ ПРОСТОРІ

Слайд 11Проблеми впровадження контролінгу в Україні обумовлені

нерозумінням

сутності й ролі

контролінгу

нерозумінням

поведінки

взаємовідносин керівників й

контролерів

Добре розуміння

керівниками того, чим для них

обернеться реальне впровадження

системи контролінгу

Слайд 12

Піраміда контролінгу

Рішення

Менеджер і контролер

Звітність і аналітична інформація для підготовки й прийняття

Планування й бюджетування. Вимірювання, аналіз й оцінка відхилень

Розрахунок витрат за видами

Розрахунок витрат за місцями виникнення (Центрами відповідальності)

Розрахунок витрат по продуктах, клієнтах, регіонах

Маркетинг

Фінансування

Постачання

Виробництво

Збут

Організація роботи і процесів у функціональних підрозділах підприємства

(Наукова організація праці й виробництва)

Формування інновативної культури: нові послуги, нові методи роботи, нові системи мотивації співробітників і т.і.

Філософія й методологія управління з орієнтацією на довготривале існування й розвиток підприємства

Основні бізнес-процеси

Помилка

Бажано

Базові компоненти контролінгу в ієрархії їх впливу

на ефективність діяльності підприємства

Слайд 13Функціональні сфери контролінгу

1. Контролінг зовнішнього середовища

Орієнтація управлінського процесу на уникнення ризиків,

2. Контролінг маркетингу і збуту

Інформаційна підтримка менеджменту із задоволення потреб клієнтів

3. Контролінг забезпеченості ресурсами

Контроль за економічністю витрат при забезпеченні матеріалами, поточна оцінка закупок та формування орієнтованої на ринок системи матеріального забезпечення

Слайд 14Функціональні сфери контролінгу

4. Контролінг виробництва

Управління виробничими витратами

5. Контролінг логістики

Поточний контроль за

6. Контролінг фінансів

Забезпечення рентабельності та підтримання ліквідності підприємства

7. Контролінг персоналу

Розробка та впровадження інструментів для забезпечення стратегічного та оперативного потенціалу підтримки необхідної продуктивності праці на підприємстві

Слайд 15Функціональні сфери контролінгу

8. Контролінг інвестицій

Досягнення цілей підприємства у сфері інвестиційної діяльності

9.

Інформаційно-аналітична та методична підтримка процесів планування, обліку, контролю й аналізу параметрів проекту, а також консультування керівництва при розробленні рішень відносно подальшої реалізації фаз проекту

Слайд 16 “Контролінг є підсистемою фінансового управління і забезпечує керівництво підприємства

(проф.О.О. Терещенко)

Слайд 18Фінансовий контролінг у вузькому розумінні

Система координації та інформаційної підтримки фінансового планування,

Слайд 19Фінансовий контролінг у широкому розумінні

Система інформаційної та координаційної підтримки управлінських рішень,

Слайд 25Класичні функції й задачі контролерів

Розробка регламентів, методик, й інформаційно-аналітична підтримка процесів

Реалізація процедур розробки, координації й інтеграції планів та бюджетів

Побудова системи управління витратами та її інформаційно-методична підтримка

Розробка методик і алгоритмів контролю за реалізацією планів і бюджетів з точки зору досягнення поставлених цілей

Розробка методик і реалізація процедур вимірювання, оцінки й аналізу відхилень

Слайд 26Класичні функції й задачі контролерів

Формування вимог до системи інформаційного менеджменту й

Консультації вищого керівництва й координація робіт по складанню стратегічного плану

Розробка методик і інструментів стратегічного планування, контролю, обліку й аналізу

Надання звітності з коментарями для керівництва

Здійснення інвестиційних розрахунків

Ведення самостійних баз даних по зовнішніх та внутрішніх параметрах з метою конструктивного оппонування керівникам підрозділів

Складання підсумкових звітів для керівництва і власників

Слайд 27СЛУЖБА КОНТРОЛІНГУ

не заміняє керівництво й менеджерів у процесі планування, не

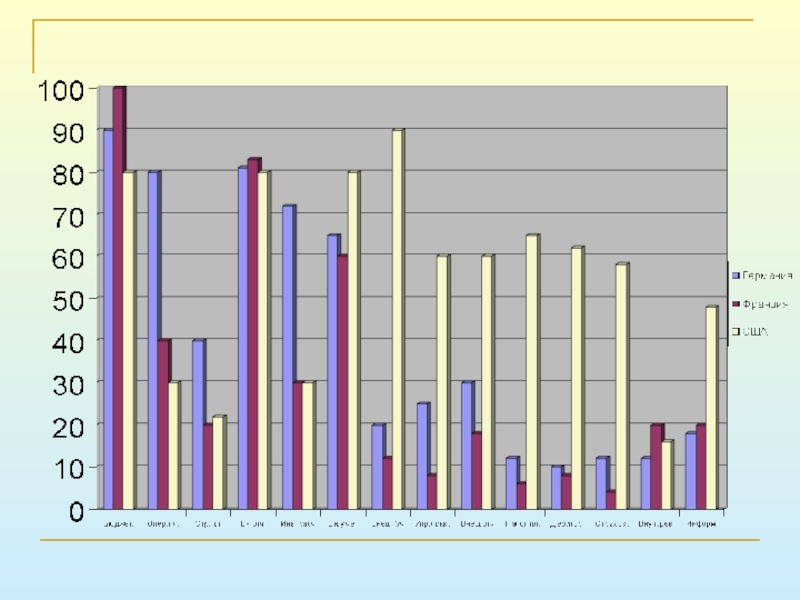

Слайд 29Ранжування задач контролерів Західної Європи

(Дані станом на 2010 рік)

(доля респондентов, %)

(доля респондентов, %)")

Слайд 31КОНТРОЛЛИНГ У «ЛУЧШИХ ПРЕДСТАВИТЕЛЕЙ»

Цель

Мероприятия/ предпосылки

- автоматизация

автоматизация, стандарты

интеграция

Benchmarking

раннее прогнозирование

- использование готовых

Сбор данных

Подготовка информации

Консультирование

Поддержка системы и ее развитие

Факт 2000

%

10 %

40 %

30 %

20 %

100%

55%

100 %

5 %

25%

15 %

Слайд 33Типові завдання, що покладаються на фінансового контролера в Україні

стратегічне та

складання управлінських звітів (для керівництва, ради директорів, акціонерів);

аналіз та розробка пропозицій з удосконалення процедур фінансових операцій, систем управлінського та бухгалтерського обліку, з підвищення ефективності використання матеріальних, фінансових та трудових ресурсів, застосування цін і тарифів, розрахунково-платіжної дисципліни;

налагодження системи регулярного контролю і оцінки ризиків;

методична підтримка менеджменту та провідних спеціалістів з оцінки ризиків, здійснення фінансових операцій та регламентів обліку

Слайд 36Фундаментальные предпосылки создания систем контроллинга на предприятиях: 1.Нестабильность внешней среды 2.Усложнение системы управления

Слайд 37Проблемы организации и управления на предприятии ?Отсутствие регулярности в исполнении функций управления ?Недостаточная

Слайд 38ОСНОВНЫЕ НЕДОСТАТКИ СИСТЕМ УПРАВЛЕНИЯ ОТЕЧЕСТВЕННЫХ ПРЕДПРИЯТИЙ

ПРОЦЕСС:

ПЛАНИРОВАНИЕ

Отсутствует стратегическое планирование

Планирование осуществляется

Отсутствует планирование целей компании, направлений

деятельности и подразделений либо эти цели не находят отражения в

плановых документах

Неправильно сформирована система показателей предприятия

Отсутствует или неверно организовано бюджетирование

Размыта или неверно распределена ответственность за формирование

и исполнение планов

Оперативные планы очень слабо согласованы между собой

Слайд 39ОСНОВНЫЕ НЕДОСТАТКИ СИСТЕМ УПРАВЛЕНИЯ ОТЕЧЕСТВЕННЫХ ПРЕДПРИЯТИЙ

ПРОЦЕСС:

УЧЕТ ЗАТРАТ И РЕЗУЛЬТАТОВ

Неправильно используются

Отсутствует учет затрат по местам возникновения и центрам

ответственности

Неверно ведется учет затрат по продуктам

Отсутствует учет результатов деятельности центров ответственности

Слайд 40ОСНОВНЫЕ НЕДОСТАТКИ СИСТЕМ УПРАВЛЕНИЯ ОТЕЧЕСТВЕННЫХ ПРЕДПРИЯТИЙ

ПРОЦЕСС:

КОНТРОЛЬ

Отсутствует контроль исполнения документов

Отсутствует

Отсутствует система внутреннего аудита компании

Слайд 41ОСНОВНЫЕ НЕДОСТАТКИ СИСТЕМ УПРАВЛЕНИЯ ОТЕЧЕСТВЕННЫХ ПРЕДПРИЯТИЙ

ПРОЦЕСС:

АНАЛИЗ

Основное внимание уделяется анализу бухгалтерской

Не проводится анализ эффективности деятельности центров

ответственности

Руководству компании поступает избыточная аналитическая

информация, как правило, в виде больших отчетов

Аналитическая информация, предоставляемая

руководству, имеет низкую ценность для принятия решений

Слайд 42Характерные несовершенства системы управления

ОРГАНИЗАЦИЯ

Плохое представление об организационной структуре предприятия абсолютного большинства

Сложная, многоступенчатая система подчинения, имеющая противоречия

Отсутствие четко определенных областей и уровней компетенции и ответственности руководителей

Перегруженность отдельных подразделений

Организация некоторых служб «под человека»

Слайд 43Характерные несовершенства системы управления

Снабжение

Функция закупки децентрализована

Закупаемый материал не всегда обоснован производственной

Отсутствует оперативный механизм регулирования складских запасов

Сбыт

Отсутствует единая координация сбытовой функции

Отсутствует единая политика ценообразования и распределения полномочий по назначению цены

Контроль за исполнением договоров децентрализован

Слайд 44Характерные несовершенства системы управления

Планирование и учет

Невозможность влияния на ход производственного процесса

Сложность достоверного планирования, оценки и анализа потребности в ресурсах

Недостаточная детализация учета затрат

Финансы

Отсутствие оперативности в составлении финансового плана

Отсутствие оперативного контроля за движением денежных средств

Невозможность получения промежуточных данных для анализа результатов деятельности предприятия в течение месяца

Слайд 45Характерные несовершенства системы управления

Система информационного обеспечения и отчетность

Отсутствие в отчете пояснительной

Заполнение документов в ручную;

Ограниченность исходной информации, предназначенной для принятия важных решений;

Недостоверность информации;

Отсутствие или недостаточность компьютерной поддержки информационного обеспечения;

Отсутствие системы учета и расчета затрат по носителям и местам возникновения.

Слайд 46Побудительные мотивы для внедрения контроллинга («последние капли»)

Ухудшение по сравнению с предыдущими

Появление новых или радикальная трансформация существующих целей деятельности

Несогласованность целей как по вертикали управления, так и между структурными подразделениями по горизонтали

Методы планирования, учета, калькуляции и анализа безнадежно устарели

Получаемые из системы учета и анализа данные не позволяют оценивать реальное состояние предприятия и принимать управленческие решения

Ухудшение по сравнению с предыдущими периодами или подобными")

Слайд 47ОСНОВНЫЕ НЕДОСТАТКИ СИСТЕМ УПРАВЛЕНИЯ ОТЕЧЕСТВЕННЫХ ПРЕДПРИЯТИЙ

В РЕЗУЛЬТАТЕ:

Высокий уровень затрат

Низкая

Неправильная тактика на рынке

Низкие по сравнению с потенциально возможными доходы компании

Большой цикл принятия решений

Низкая мобильность и гибкость предприятия