Кононова С.В – заведующий кафедрой УЭФ и ФТ

- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Учет движения основных средств в фармацевтических организациях. (Тема 27) презентация

Содержание

- 1. Учет движения основных средств в фармацевтических организациях. (Тема 27)

- 2. Ключевые вопросы ☝ Что? – ++++++++++++ ☝

- 3. Основные средства

- 4. Образец Основание Пример

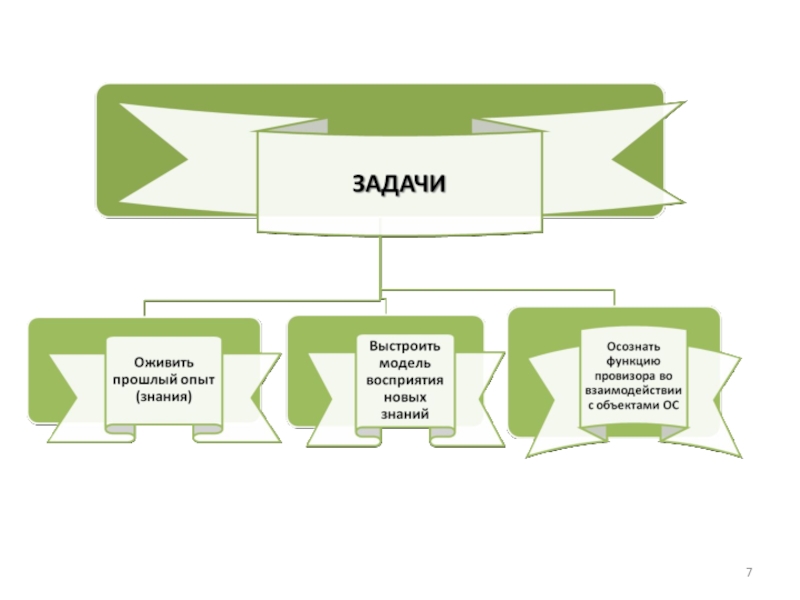

- 5. Цели занятия: 1. Влияние объектов основных

- 6. Цель развивающая Цель воспитательная

- 8. Вопросы для обсуждения ЗАПРОС СТУДЕНТА

- 9. Это важно вспомнить

- 10. Бухгалтерская наука - Это наука

- 11. Что означает «бухгалтерия» Рациональность и бухгалтерия –

- 12. Внеоборотные активы Основные средства -

- 13. Это надо запомнить ФАРМАЦИЯ комплекс научно-практических

- 14. Основные средства делятся на: действующие запасные и

- 15. Это надо запомнить ФАРМАЦИЯ комплекс научно-практических

- 16. Бухгалтерия базируется на регистрации объектов Объект в

- 17. Индивидуализация объектов Каждый объект занимает индивидуальное пространственное

- 18. Оценка объекта «Оценивается в такой то сумме»

- 19. Пути поступления ОС Приобретение за плату; В

- 20. Оприходование ОС Акт о приеме-передаче объекта ОС

- 21. Амортизация ОС ОС изнашиваются, перенося частями свою

- 22. Линейный способ Исходные данные: стоимость объекта 120000

- 23. Способ уменьшаемого остатка Исходные данные: стоимость объекта

- 24. Способ списания стоимости по сумме чисел Исходные

- 25. Выбытие ОС Объекты ОС выбывают вследствие (акт о списании ОС):

- 26. Задачи бухгалтера Обеспечение сохранности объектов ОС, своевременное

- 27. Вопросы для обсуждения ЗАПРОС СТУДЕНТА

- 28. Ответа на ключевые вопросы ☝ Что?

- 29. Спасибо за внимание!

Слайд 1Обеспечение здоровья населения Дисциплина: Управление и экономика фармации Тема лекции

Учет движения основных средств в фармацевтических организациях

Слайд 2Ключевые вопросы

☝ Что? – ++++++++++++

☝ Где? – ++++++++++++

☝ Когда? –

++++++++++++

☝ КАК? - +++++++++++

☝ Для чего? - ++++++++++

☝ КАК? - +++++++++++

☝ Для чего? - ++++++++++

Слайд 5Цели занятия: 1. Влияние объектов основных средств предприятий на обеспечение здоровья населения

в системе фармацевтической помощи

2. Управление использованием объектов основных средств в фармацевтических организациях

Слайд 8Вопросы для обсуждения

ЗАПРОС СТУДЕНТА

УДОВЛЕТВОРЕНИЕ ЗАПРОСА

Объекты основных средств – что это и

почему «основные»

Роль и место объектов ОС в структуре фармацевтической деятельности

Влияние объектов ОС на качество обеспечения здоровья населения

Функции провизора во взаимодействии с объектами ОС

Слайд 9Это важно вспомнить

Лекарст-

венные

средства

Хранение

Изготовление

Стандартизация и

контроль качества

Клинические

исследования

Разработка

Производство

Доклинические

исследования

Государственная

регистрация

Экспертиза

Перевозка

Передача

Ввоз/вывоз в Россию

Применение

Отпуск

Реклама

Реализация

Уничтожение

Виды деятельности

при обращении лекарственных средств

Слайд 10Бухгалтерская наука -

Это наука ужасающая в своей таинственности и таинственная в

своем ужасе

Слайд 11Что означает «бухгалтерия»

Рациональность и бухгалтерия – слова одного корня.

Ratio (лат.) –

учет, разум.

Ragioneria (итал) – бухгалтерия.

Ragioneria (итал) – бухгалтерия.

– учет, разум.Ragioneria (итал) – бухгалтерия.")

Слайд 12Внеоборотные активы

Основные средства - здания, сооружения, оборудование, транспорт (со

сроком использования более 12 месяцев):

производственные основные фонды - производственные здания, машины, сооружения, транспорт, т.е. такие фонды, которые участвуют в процессе производства;

непроизводственные основные фонды - они активно влияют на производственный процесс, но не принимают прямого участия в производстве продукции.

производственные основные фонды - производственные здания, машины, сооружения, транспорт, т.е. такие фонды, которые участвуют в процессе производства;

непроизводственные основные фонды - они активно влияют на производственный процесс, но не принимают прямого участия в производстве продукции.

:производственные")

Слайд 13Это надо запомнить

ФАРМАЦИЯ

комплекс научно-практических дисциплин, изучающих:

Объект предназначен для использования

в производстве, выполнения работ, услуг, управленческих нужд, сдачи в аренду

Использование в течение срока более 12 месяцев

Последующая перепродажа объекта не предполагается

Объект способен в будущем принести экономическую выгоду

МАРКЕТИНГ ЛЕКАРСТВЕННЫХ СРЕДСТВ

ИЗГОТОВЛЕНИЕ ЛЕКАРСТВЕННЫХ СРЕДСТВ

ПЕРВОЕ УСЛОВИЕ

ОТПУСК

ЛЕКАРСТВЕННЫХ СРЕДСТВ

Что относится к основным средствам ?

ВТОРОЕ УСЛОВИЕ

ТРЕТЬЕ УСЛОВИЕ

ЧЕТВЕРТОЕ УСЛОВИЕ

К основным средствам относится актив при выполнении четырех условий

Слайд 14Основные средства делятся на:

действующие

запасные и резервные

бездействующие

находящиеся в стадии реконструкции, дооборудования, частичной

ликвидации

Основные средства в зависимости от вещественных прав на объект делятся на:

принадлежащие организации на правах собственности (в т.ч. сданные в аренду)

находящиеся у организации в хозяйственном ведении

полученные в аренду

Основные средства в зависимости от вещественных прав на объект делятся на:

принадлежащие организации на правах собственности (в т.ч. сданные в аренду)

находящиеся у организации в хозяйственном ведении

полученные в аренду

Слайд 15Это надо запомнить

ФАРМАЦИЯ

комплекс научно-практических дисциплин, изучающих:

Существующие ОС передаются в

ремонт

Существующие ОС подвергаются модернизации

Существующие ОС подвергаются списанию

Существующие ОС подвергаются списанию

Существующие ОС передаются другим материально-ответ. лицам

ИЗГОТОВЛЕНИЕ ЛЕКАРСТВЕННЫХ СРЕДСТВ

Постоянно поступают новые основные средства

ОТПУСК

ЛЕКАРСТВЕННЫХ СРЕДСТВ

Операции с основными средствами

Существующие ОС изнашиваются

Существующие ОС перемещаются внутри организации

Своевременное отражение в учете, анализ, контроль

Слайд 16Бухгалтерия базируется на регистрации объектов

Объект в системе учета – это информационный

образ реальной вещи.

Объекты регистрируются по поступлению и выбытию –упрощенная схема купли – продажи (договор).

Объекты регистрируются по поступлению и выбытию –упрощенная схема купли – продажи (договор).

Слайд 17Индивидуализация объектов

Каждый объект занимает индивидуальное пространственное положение.

Каждому объекту присваивается индивидуальный номер.

По

номерам производится выборка, сортировка.

Слайд 18Оценка объекта

«Оценивается в такой то сумме» - объекту присваивается определенная характеристика.

Большинство

объектов не обладают стоимостью на самом деле – ею обладают деньги.

Номинал денег становится стоимостью объекта.

Регистрируются деньги, отданные за товар, а потом регистрируется поступление товара по этой стоимости.

Номинал денег становится стоимостью объекта.

Регистрируются деньги, отданные за товар, а потом регистрируется поступление товара по этой стоимости.

Слайд 19Пути поступления ОС

Приобретение за плату;

В качестве вклада в уставной капитал;

Получение по

договору дарения (безвозмездно);

Создание хозяйственным способом.

++++++++++++++++++++++++++++++++++

Первоначальная стоимость ОС, приобретенных за плату, - сумма затрат на приобретение, сооружение и изготовление без НДС

Создание хозяйственным способом.

++++++++++++++++++++++++++++++++++

Первоначальная стоимость ОС, приобретенных за плату, - сумма затрат на приобретение, сооружение и изготовление без НДС

;Создание хозяйственным")

Слайд 20Оприходование ОС

Акт о приеме-передаче объекта ОС (кроме зданий и сооружений)

Акт о

приеме передаче здания

Акт утверждается руководителями организации-получателя и организации-сдатчика

К акту прилагается техническая документация

Акт утверждается руководителями организации-получателя и организации-сдатчика

К акту прилагается техническая документация

Акт о приеме передаче зданияАкт утверждается")

Слайд 21Амортизация ОС

ОС изнашиваются, перенося частями свою стоимость на вновь созданный

продукт через амортизационные отчисления

Амортизационные отчисления начисляются ежемесячно в размере 1/12 годовой суммы

Метода начисления амортизации:

- линейный

- уменьшения остатка

- списание стоимости по сумме чисел лет использования

- списание стоимости пропорционально объему продукции

Амортизационные отчисления начисляются ежемесячно в размере 1/12 годовой суммы

Метода начисления амортизации:

- линейный

- уменьшения остатка

- списание стоимости по сумме чисел лет использования

- списание стоимости пропорционально объему продукции

Слайд 22Линейный способ

Исходные данные: стоимость объекта 120000 руб.; срок использования – 5

лет; нома амортизационных отчислений 20%

Расчет годовой суммы амортизационных отчислений:

120000 х 20 :100 =24000 руб.

Расчет годовой суммы амортизационных отчислений:

120000 х 20 :100 =24000 руб.

Слайд 23Способ уменьшаемого остатка

Исходные данные: стоимость объекта 300000 руб.; срок использования –

5 лет; ускоренный коэффициент -2 (отражено в учетной политике); норма АО 20%. С увеличенным коэффициентом – 40%.

Расчет: 1год – 40% от 300000 =120000 руб.

2 год – 40% от (300000 – 120000) = 72000 руб.

3 год – 40% от (180000 – 72000) = 43200 руб.

4 год – 40% от (108000 – 43200) = 25920 руб.

5 год – 40% от (64800 – 25920) = 15532 руб.

Не списанный остаток – 23300 на будущие периоды.

Расчет: 1год – 40% от 300000 =120000 руб.

2 год – 40% от (300000 – 120000) = 72000 руб.

3 год – 40% от (180000 – 72000) = 43200 руб.

4 год – 40% от (108000 – 43200) = 25920 руб.

5 год – 40% от (64800 – 25920) = 15532 руб.

Не списанный остаток – 23300 на будущие периоды.

Слайд 24Способ списания стоимости по сумме чисел

Исходные данные: стоимость объекта – 200000

руб.; срок использования – 6 лет; сумма чисел – 21 (1+2+3+4+5+6).

Расчет: 1 год – 200000 х 6 : 21 = 57140 руб.

2 год – 200000 х 5 : 21 = 47620 руб.

3 год – 200000 х 4 : 21 = 38100 руб.

4 год – 200000 х 3 : 21 = 28570 руб.

5 год – 200000 х 2 : 21 = 19050 руб.

6 год – 200000 х 1 : 21 = 9520 руб.

Итого сумма АО составила 200000 руб.

Расчет: 1 год – 200000 х 6 : 21 = 57140 руб.

2 год – 200000 х 5 : 21 = 47620 руб.

3 год – 200000 х 4 : 21 = 38100 руб.

4 год – 200000 х 3 : 21 = 28570 руб.

5 год – 200000 х 2 : 21 = 19050 руб.

6 год – 200000 х 1 : 21 = 9520 руб.

Итого сумма АО составила 200000 руб.

:")

Слайд 26Задачи бухгалтера

Обеспечение сохранности объектов ОС, своевременное отражение в учете операций поступления,

перемещения, ремонта и выбытия.

Правильное оформление первичных документов и регистров бухгалтерского учета.

Правильность исчисления амортизационных отчислений.

Контроль над эффективностью использования ОС

Учет затрат на ремонт и модернизацию ОС.

Правильное оформление первичных документов и регистров бухгалтерского учета.

Правильность исчисления амортизационных отчислений.

Контроль над эффективностью использования ОС

Учет затрат на ремонт и модернизацию ОС.

Слайд 27Вопросы для обсуждения

ЗАПРОС СТУДЕНТА

УДОВЛЕТВОРЕНИЕ ЗАПРОСА

Объекты основных средств – что это и

почему «основные»

Роль и место объектов ОС в структуре фармацевтической деятельности

Влияние объектов ОС на качество обеспечения здоровья населения

Функции провизора во взаимодействии с объектами ОС

Слайд 28Ответа на ключевые вопросы

☝ Что? – объекты основных средств

☝ Где?

– фармацевтический комплекс

☝ Когда? – постоянно

☝ КАК? Нормы и правила

Компетентность

Нравственный уровень

☝ Для чего? (целесообразность) – обеспечить благосостояние пациента

☝ Когда? – постоянно

☝ КАК? Нормы и правила

Компетентность

Нравственный уровень

☝ Для чего? (целесообразность) – обеспечить благосостояние пациента