- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Верифікація моделі. (Тема 6) презентация

Содержание

- 1. Верифікація моделі. (Тема 6)

- 2. Зміст Показники якості моделі 2. Перевірка

- 3. Постановка задачі Формування вихідної інформації Аналіз

- 4. 1. Показники якості моделі Верифікація моделі—статистична

- 5. Для перевірки коректності побудови моделі визначають:

- 6. Стандартна похибка рівняння (точкова оцінка емпіричної дисперсії

- 7. Поправка на число ступенів свободи дає незміщену оцінку дисперсії залишків:

- 8. У поняття "тіснота зв'язку" (щільність) вкладається оцінка

- 9. Коефіцієнт детермінації показує, якою мірою варіація залежної

- 10. Інші формули: де

- 11. квадрат емпіричного коефіцієнта кореляції між двома

- 12. Коефіцієнт кореляції, або індекс кореляції, показує, наскільки

- 13. Іноді для спрощення розрахунків тісноту кореляційного зв'язку

- 14. Якщо зв'язок між результативним і вхідним показниками

- 15. 2. Перевірка значущості та довірчі інтервали.

- 16. Зауваження. У задачах регресійного аналізу важливе значення

- 17. Стосовно кожного статистичного результату висувається так звана

- 18. За заданим рівнем значущості множина допустимих значень

- 19. При перевірці гіпотез може бути допущена помилка,

- 20. R2 R2 0

- 21. Висувається нульова гіпотеза Н0 : R2 =

- 22. Альтернативною до неї є Н1: значення хоча

- 23. Для перевірки цих гіпотез застосовують F- критерій

- 24. Якщо Fтабл < Fексп нульова

- 25. У випадку парної регресії цей критерій розраховується за формулою:

- 26. Коефіцієнт кореляції, як вибіркова характеристика, перевіряється на

- 27. tексп порівнюється з табличним значенням t- розподілу

- 28. Можна визначити стандартні похибки оцінок параметрів моделі

- 29. cjj –відповідний діагональний елемент матриці похибок С

- 30. Статистичну значущість кожного параметра моделі можна перевірити

- 31. Довірчі інтервали для кожного параметра aj обчислюються

- 32. Завдання: Зробити аналіз залежності обсягу споживання y

- 34. y=3,423+0,936 х

- 35. коефіцієнт кореляції R=0,9916067.

Слайд 1Тема 3

Верифікація моделі

Лектор: к.е.н., доцент кафедри економетрії та статистики ДЕМЧИШИН М.Я.

Слайд 3Постановка

задачі

Формування

вихідної

інформації

Аналіз

залишків

Прогноз

на основі

моделі

Специфікація

моделі

Оцінка

параметрів

моделі

Верифікація

моделі

Етапи побудови моделі

Слайд 41. Показники якості моделі

Верифікація моделі—статистична перевірка на адекватність моделі, тобто наскільки

добре розв‘язано проблему специфікації моделі, наскільки добрі оцінки імітаційних та прогнозних розрахунків.

Слайд 5Для перевірки коректності побудови моделі визначають:

• стандартну похибку рівняння;

• коефіцієнт детермінації;

• коефіцієнт

множинної кореляції;

• стандартну похибку параметрів.

• стандартну похибку параметрів.

Слайд 6Стандартна похибка рівняння (точкова оцінка емпіричної дисперсії залишків)- характеризує абсолютну величину

розкиду випадкової складової рівняння

- характеризує абсолютну величину розкиду випадкової складової рівняння")

Слайд 8 У поняття "тіснота зв'язку" (щільність) вкладається оцінка впливу незалежної змінної на

залежну змінну.

Під терміном "значимість зв'язку" (істотність, або значущість) розуміють оцінку відхилення вибіркових змінних від своїх значень у генеральній сукупності спостережень за допомогою статистичних критеріїв.

Під терміном "значимість зв'язку" (істотність, або значущість) розуміють оцінку відхилення вибіркових змінних від своїх значень у генеральній сукупності спостережень за допомогою статистичних критеріїв.

Слайд 9Коефіцієнт детермінації показує, якою мірою варіація залежної змінної (результативного показника) у

визначається варіацією незалежної змінної (вхідного показника) х.

де

у визначається варіацією незалежної змінної")

Слайд 10Інші формули:

де - розрахункові значення регресанда;

-загальна середня фактичних

даних результативного показника;

-фактичні індивідуальні значення результативного показника.

Слайд 11

квадрат емпіричного коефіцієнта кореляції між двома рядами спостережень (теоретичними значеннями регресанта

та його розрахунковими значеннями ).

Слайд 12Коефіцієнт кореляції, або індекс кореляції, показує, наскільки значним є вплив змінної

хi , на yi

і розраховується так:

і розраховується так:

Слайд 13Іноді для спрощення розрахунків тісноту кореляційного зв'язку характеризують коефіцієнтом кореляції, який

розраховується за формулою:

Слайд 14Якщо зв'язок між результативним і вхідним показниками лінійний, то використовується лінійний

коефіцієнт кореляції, який характеризує не тільки тісноту зв'язку, а і його напрям:

Слайд 16Зауваження. У задачах регресійного аналізу важливе значення має припущення про нормальний

розподіл випадкових величин, що задіяні в даній моделі.

Певні перетворення нормально розподілених величин забезпечують їх розподіл за законом Стьюдента чи за законом Фішера: на підставі першого з них визначаються довірчі інтервали, а другий дає змогу оцінювати відношення двох випадкових величин.

Певні перетворення нормально розподілених величин забезпечують їх розподіл за законом Стьюдента чи за законом Фішера: на підставі першого з них визначаються довірчі інтервали, а другий дає змогу оцінювати відношення двох випадкових величин.

Слайд 17 Стосовно кожного статистичного результату висувається так звана нульова гіпотеза (про рівність

нулю деякої випадкової величини) і альтернативна до неї гіпотеза (про її суттєву відмінність від нуля).

У нульовій гіпотезі формулюють результат, який бажано відхилити, а в альтернативній, яка інакше називається експериментальною, — той, що його необхідно підтвердити.

")

Слайд 18За заданим рівнем значущості множина допустимих значень розбивається на дві неперетинні

множини: одна містить значення випадкової величини, ймовірність досягнення яких перевищує заданий рівень значущості, а інша — критична область — визначає ті значення, що досягаються рідко (ймовірність потрапити до такої області нижча від заданого рівня), і розташована вона, як правило, на "хвостах розподілу".

Слайд 19 При перевірці гіпотез може бути допущена помилка, наприклад може бути відхилена

нульова гіпотеза, хоча насправді вона правильна (помилка першого роду), або ж, навпаки, нульова гіпотеза може бути прийнята, хоча вона неправильна (помилка другого роду).

Слайд 20R2

R2

0

1

?

застосувати відповідний статистичний критерій,

який дасть змогу встановити,

чи

суттєво відрізняється R2 від нуля,

чи ця відмінність пов'язана з особливостями

конкретних даних,

тобто зумовлена лише похибками вимірювань.

чи ця відмінність пов'язана з особливостями

конкретних даних,

тобто зумовлена лише похибками вимірювань.

Слайд 21Висувається нульова гіпотеза Н0 : R2 = О.

Це означає, що

досліджуване рівняння не пояснює змінювання регресанда під впливом відповідних регресорів.

У такому разі всі коефіцієнти при незалежних змінних мають дорівнювати нулю.

При цьому нульову гіпотезу можна подати у вигляді

Н0 :а1 =а2 =... = аn = 0.

У такому разі всі коефіцієнти при незалежних змінних мають дорівнювати нулю.

При цьому нульову гіпотезу можна подати у вигляді

Н0 :а1 =а2 =... = аn = 0.

Слайд 22Альтернативною до неї є Н1: значення хоча б одного параметра моделі

відмінне від нуля, тобто хоча б один із факторів впливає на змінювання залежної змінної.

Слайд 23Для перевірки цих гіпотез застосовують F- критерій Фішера з n-m-1

ступенями свободи.

яке порівнюють з табличним значенням розподілу Фішера при заданому рівні значущості α.

(Як правило, α = 0,05 або α = 0,01).

Слайд 24Якщо Fтабл < Fексп

нульова гіпотеза відхиляється,

тобто існує такий коефіцієнт

у регресійному рівнянні,

який суттєво відрізняється від нуля,

а відповідний фактор впливає на досліджувану змінну.

який суттєво відрізняється від нуля,

а відповідний фактор впливає на досліджувану змінну.

Слайд 26Коефіцієнт кореляції, як вибіркова характеристика, перевіряється на значущість за допомогою

t-критерію

Стьюдента.

Фактичне значення t статистики обчислюється за формулою

Фактичне значення t статистики обчислюється за формулою

Слайд 27tексп порівнюється з табличним значенням t- розподілу з п – т

– 1 ступенями свободи, та при заданому рівні значущості α/2

Якщо

можна зробити висновок, що коефіцієнт кореляції достовірний (значущий), а зв'язок між залежною змінною та всіма незалежними факторами суттєвий.

Слайд 28Можна визначити стандартні похибки оцінок параметрів моделі з урахуванням дисперсії залишків:

де

- дисперсія залишків, обчислюється за формулою:

Слайд 29cjj –відповідний діагональний елемент матриці похибок С (матриця, обернена до матриці

коефіцієнтів системи нормальних рівнянь)

")

Слайд 30Статистичну значущість кожного параметра моделі можна перевірити за допомогою t-критерію. При

цьому нульова гіпотеза буде:

Н0: aj=0, альтернативна H1: aj≠0 Експериментальне значення

t-статистики для кожного параметра моделі обчислюється за формулою:

Слайд 31Довірчі інтервали для кожного параметра aj обчислюються на основі його стандартної

похибки та критерію Стьюдента:

Табличне значення t табл. , як і раніше, має n-m-1 ступенів свободи і рівень значущості α/2

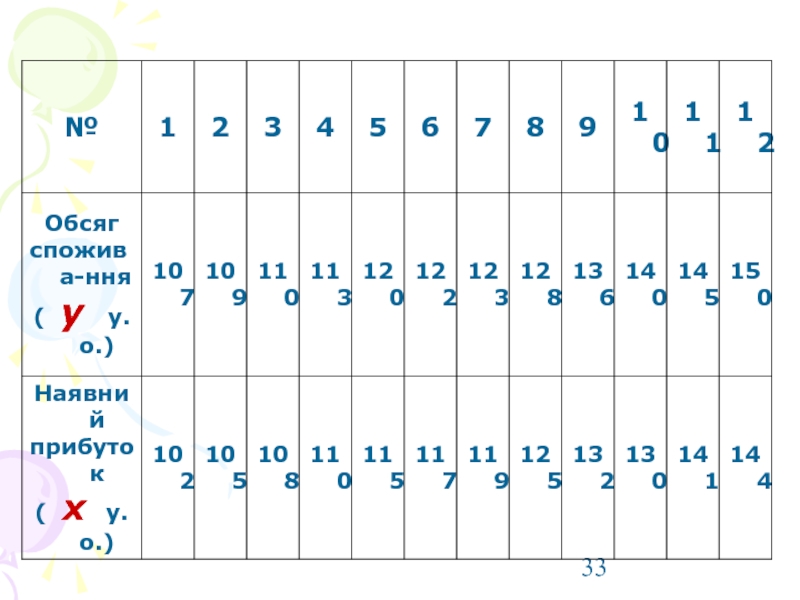

Слайд 32Завдання: Зробити аналіз залежності обсягу споживання y (у.о.) домогосподарства від наявного

прибутку x (у.о.) за вибіркою обсягом n=12, результати якої наведено у таблиці. Визначити вид залежності, оцінити параметри рівняння регресії, оцінити силу лінійної залежності між x та y.

домогосподарства від наявного прибутку x (у.о.) за")

Слайд 35

коефіцієнт кореляції R=0,9916067.

Коефіцієнт детермінації .

Значення критерію Фішера

Значення критерію

Стьюдента