- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Управление рисками презентация

Содержание

- 1. Управление рисками

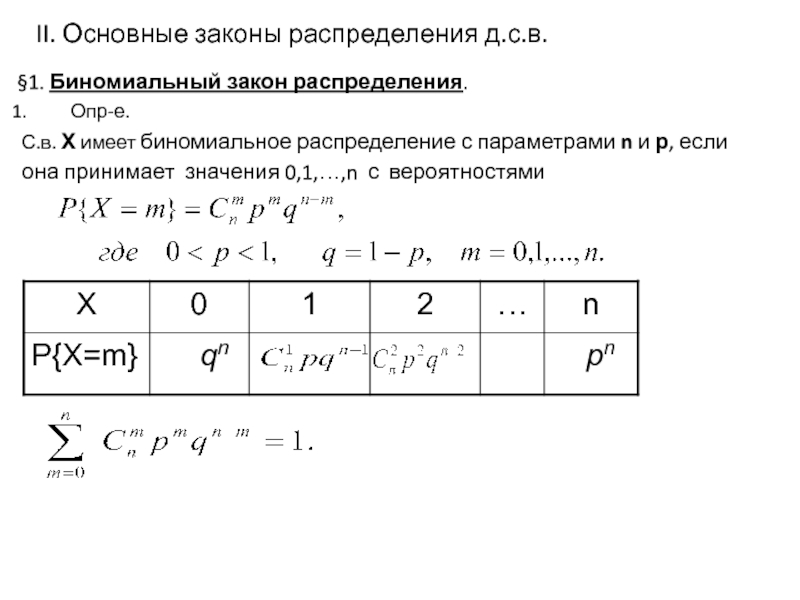

- 2. Вероятностная постановка принятия предпочтительных решений Риск –

- 3. Главными показателями статистического (вероятностного) метода расчета риска

- 4. Для ограниченного числа (n) возможных значений случайной

- 5. Вероятностная постановка принятия предпочтительных решений

- 6. Шкала колеблемости риска в зависимости от значения

- 7. Пример

- 8. Пример

- 9. Пример

- 10. Пример

- 11. Критерии оптимальности принятия решений в условиях неопределенности

- 13. Если данных о вероятностях состояний среды

- 14. 1. Критерий Байеса —Лапласа. В качестве

- 15. 1. Критерий Байеса —Лапласа. В столбце

- 16. 2. Максиминный критерий Вальда (критерий пессимиста). В

- 17. 3. Критерий максимума (критерий оптимиста). В

- 18. 4. Критерий Гурвица. В качестве оптимальной

- 19. 5. Критерий Сэвиджа (критерий сожалеющего пессимиста).

- 20. В столбце δ (дельта) построенной матрицы риска

- 21. Пример

- 22. Пример

- 23. Пример

- 24. Пример

- 25. Пример

- 26. Пример

Слайд 2Вероятностная постановка принятия предпочтительных решений

Риск – случайная (вероятностная) категория, поэтому в

процессе оценки неопределенности и количественного определения степени риска используются вероятностные расчеты.

категория, поэтому в процессе оценки неопределенности и")

Слайд 3Главными показателями статистического (вероятностного) метода расчета риска являются:

- среднее ожидаемое значение

µ результата деятельности, изучаемой случайной величины (доход, прибыль, дивиденды и т.п.);

- дисперсия σ2 – средневзвешенное из квадратов отклонений действительных результатов от средних ожидаемых;

- стандартное (среднеквадратическое) отклонение σ;

- коэффициент вариации (V);

- распределение вероятности изучаемой случайной величины.

- дисперсия σ2 – средневзвешенное из квадратов отклонений действительных результатов от средних ожидаемых;

- стандартное (среднеквадратическое) отклонение σ;

- коэффициент вариации (V);

- распределение вероятности изучаемой случайной величины.

Вероятностная постановка принятия предпочтительных решений

метода расчета риска являются:- среднее ожидаемое значение µ результата деятельности, изучаемой")

Слайд 4Для ограниченного числа (n) возможных значений случайной величины ее среднее ожидаемое

значение определяется из выражения (средняя величина представляет собой обобщенную количественную характеристику ожидаемого результата):

Вероятностная постановка принятия предпочтительных решений

возможных значений случайной величины ее среднее ожидаемое значение определяется из выражения")

Слайд 6Шкала колеблемости риска в зависимости от значения коэффициента вариации:

приемлемый риск

- V - до 0,25;

допустимый риск - V - 0,25 – 0,50;

критический риск - V - 0,50 – 0,75;

катастрофический риск - V - свыше 0,75.

допустимый риск - V - 0,25 – 0,50;

критический риск - V - 0,50 – 0,75;

катастрофический риск - V - свыше 0,75.

Вероятностная постановка принятия предпочтительных решений

Слайд 11Критерии оптимальности принятия решений в условиях неопределенности и риска

В некоторых ситуациях

лицу, принимающему решение, противостоит не разумный противник, а природа, которая действует случайно.

I. Принятие решений в условиях полной неопределенности.

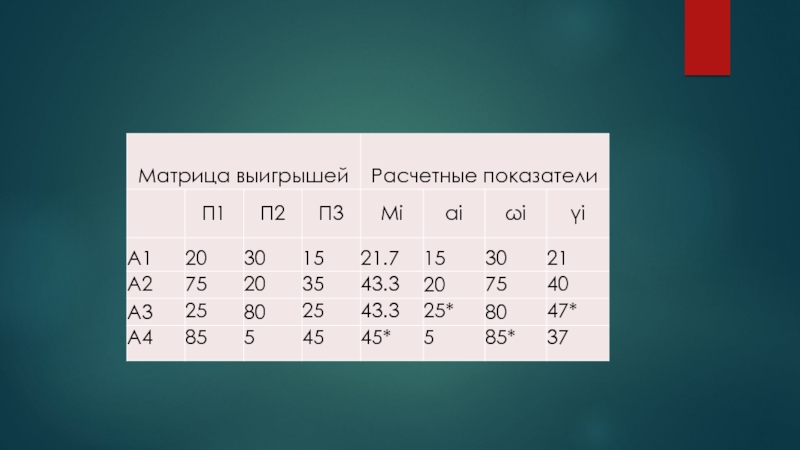

Пусть рассматривается игра с природой с четырьмя стратегиями игрока А и тремя состояниями природы П. Матрица выигрышей задана табл. 1.1:

I. Принятие решений в условиях полной неопределенности.

Пусть рассматривается игра с природой с четырьмя стратегиями игрока А и тремя состояниями природы П. Матрица выигрышей задана табл. 1.1:

Слайд 13

Если данных о вероятностях состояний среды (природы) не имеется, то лицо,

принимающее решения, находится в условиях нtопределенности.

Основной метод, позволяющий найти оптимальное решение в условиях неопределенности, состоит в формулировке некоторой гипотезы о поведении среды, позволяющей дать каждому альтернативному решению числовую оценку

Рассмотрим некоторые критерии, используемые при выборе оптимальной стратегии игрока А в условиях неопределенности.

Основной метод, позволяющий найти оптимальное решение в условиях неопределенности, состоит в формулировке некоторой гипотезы о поведении среды, позволяющей дать каждому альтернативному решению числовую оценку

Рассмотрим некоторые критерии, используемые при выборе оптимальной стратегии игрока А в условиях неопределенности.

не имеется, то лицо, принимающее решения, находится в")

Слайд 141. Критерий Байеса —Лапласа.

В качестве оптимальной выбирается та стратегия, которая дает

максимум математического ожидания выигрыша, т. е.

Поскольку в нашем примере вероятности неизвестны, то предполагается равновероятность состояний природы (критерий Лапласа).

Поскольку в нашем примере вероятности неизвестны, то предполагается равновероятность состояний природы (критерий Лапласа).

Слайд 151. Критерий Байеса —Лапласа.

В столбце Mi табл. 1.1 указаны средние арифметические

Из

величин Mi максимальное значение равно 45 (отмечено «*»), следовательно, оптимальной является стратегия А4.

Слайд 162. Максиминный критерий Вальда (критерий пессимиста).

В качестве оптимальной выбирается та стратегия,

при которой минимальный выигрыш максимален, т. е.

Критерий является пессимистическим, поскольку считается, что природа будет действовать наихудшим образом для человека.

В столбце аi табл. 1.1 указаны

из величин аi максимальная величина есть 25, следовательно, оптимальной является стратегия А3

Критерий является пессимистическим, поскольку считается, что природа будет действовать наихудшим образом для человека.

В столбце аi табл. 1.1 указаны

из величин аi максимальная величина есть 25, следовательно, оптимальной является стратегия А3

.В качестве оптимальной выбирается та стратегия, при которой минимальный выигрыш")

Слайд 173. Критерий максимума (критерий оптимиста).

В качестве оптимальной выбирается та стратегия, при

которой максимальный выигрыш максимален, т. е.

Критерий является оптимистическим, считается, что природа будет наиболее благоприятна для человека.

В столбце ωi , таблицы указаны

из величин ωi , максимальная равна 85. следовательно, оптимальной является стратегия А4

Критерий является оптимистическим, считается, что природа будет наиболее благоприятна для человека.

В столбце ωi , таблицы указаны

из величин ωi , максимальная равна 85. следовательно, оптимальной является стратегия А4

. В качестве оптимальной выбирается та стратегия, при которой максимальный выигрыш")

Слайд 184. Критерий Гурвица.

В качестве оптимальной выбирается та стратегия, при которой максимальна

линейная комбинация минимального и максимального выигрышей, т. е.

Если γ = 1 критерий Гурвица превращается в пессимистический критерий Вальда, а при γ = 0 — в критерий крайнего оптимизма. Обычно показатель γ принимается в пределах от 0,5 до 0,7. Пусть γ = 0.6,

В столбце γi, табл. 1,1 указаны γ= 0,6αi+ 0,4 ωi

Из величин γi, максимальная равна 47, следовательно, оптимальной является стратегия А3

Если γ = 1 критерий Гурвица превращается в пессимистический критерий Вальда, а при γ = 0 — в критерий крайнего оптимизма. Обычно показатель γ принимается в пределах от 0,5 до 0,7. Пусть γ = 0.6,

В столбце γi, табл. 1,1 указаны γ= 0,6αi+ 0,4 ωi

Из величин γi, максимальная равна 47, следовательно, оптимальной является стратегия А3

Слайд 195. Критерий Сэвиджа (критерий сожалеющего пессимиста).

В качестве оптимальной выбирается та стратегия,

при которой минимален максимальный риск. т. е.

Риском называют разность между выигрышем, который можно получить, если знать действительное состояние природы, и выигрышем, который будет получен при отсутствии этой информации, т, е,

Риском называют разность между выигрышем, который можно получить, если знать действительное состояние природы, и выигрышем, который будет получен при отсутствии этой информации, т, е,

. В качестве оптимальной выбирается та стратегия, при которой минимален")

Слайд 20В столбце δ (дельта) построенной матрицы риска (табл. 1.2) указаны

из величин

δi, минимальная равна 60. следовательно, оптимальной является любая из стратегий А2. А3

Каждый из рассмотренных критериев не может быть признан вполне удовлетворительным для окончательного выбора решений, однако их совместный анализ позволяет более наглядно представить последствия принятия тех или иных управленческих решений.

Каждый из рассмотренных критериев не может быть признан вполне удовлетворительным для окончательного выбора решений, однако их совместный анализ позволяет более наглядно представить последствия принятия тех или иных управленческих решений.

5. Критерий Сэвиджа (критерий сожалеющего пессимиста).

построенной матрицы риска (табл. 1.2) указаныиз величин δi, минимальная равна 60.")