- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Статистическое изучение взаимосвязи социально - экономических явлений презентация

Содержание

- 1. Статистическое изучение взаимосвязи социально - экономических явлений

- 2. Количественные критерии оценки тесноты связи (по Чеддоку)

- 4. Статистическую связь между двумя признаками можно изобразить

- 5. 2 4 6 8 10 x y

- 6. Парная регрессия Характеризует связь между результативным

- 7. Метод наименьших квадратов Система уравнений для

- 9. При увеличении числа профессионалов на 1 человека

- 11. Считая, что зависимость описывается уравнением прямой, коэффициенты а0 и а1 определяются из системы нормальных уравнений:

- 12. Промежуточные расчеты: По 1ой группе:

- 13. Промежуточные расчеты: По 2ой группе:

- 14. При увеличении объема выпуска на 1 млн.руб.

- 15. Если связь между признаками криволинейная и описывается

- 16. Оценка обратной зависимости между х и у осуществляется на основании уравнения гиперболы

- 17. Типы моделей Характеризующих зависимости между социально-экономическими движениями - Линейная - Степенная

- 18. Типы моделей - Показательная - Параболическая - Гиперболическая

- 20. Система нормальных уравнений имеет вид:

- 21. При увеличении кредитных вложений на 1 млн.руб.

- 22. Проверка адекватности моделей, построенных на основе уравнения

- 23. – уровень значимости проверки гипотезы о равенстве

- 24. Определение дисперсии: – дисперсия результативного признака

- 25. Определение дисперсии: – величина множественного коэффициента

- 26. Если

- 27. Число степеней свободы – число наблюдений n – число факторных признаков в уравнении k

- 28. Значение средней ошибки аппроксимации не должно превышать 12-15%

- 29. Частные коэффициенты эластичности: – среднее значение

- 30. Пример: По данным о сумме актов

- 31. При увеличении кредитных вложений и собственного капитала

- 32. Частный коэффициент детерминации: – парный коэффициент

- 33. Рассчитать частный коэффициент детерминации для фактора

- 34. 3) 4) 5) Пример:

- 35. Пример: 6) 2% вариации стоимости активов объясняется изменением величины кредитных вложений

- 36. Рассчитать частный коэффициент детерминации для фактора

- 37. 3) 4) 5) Пример:

- 38. Пример: 6) На 88% изменение стоимости активов объясняется изменением собственного капитала

- 39. Q-коэффициент: – коэффициент вариации соответствующего факторного

- 40. Рассчитать Qx1 для фактора x1 – кредитного вложения Пример: 1) 2)

- 41. Рассчитать Qx2 для фактора x2 – собственный капитала Пример: 1) 2)

- 42. Линейный коэфициент корреляции Различные модификации ф-ии для расчета данного коэффициента: 1) 2)

- 43. Линейный коэфициент корреляции При изучении совокупностей малого объема: 3) 4) (Через дисперсии слагаемых)

- 44. Зависимость между линейным коэффициентом корреляции и коэфициентом

- 45. Оценка линейного коэффициента корреляции:

- 46. Значимость линейного коэффициента корреляции проверяется на основе t-критерия Стьюдента при n

- 47. при n>100 Значимость линейного коэффициента корреляции проверяется на основе t-критерия Стьюдента

- 48. Оценить тесноту связи между стоимостью активов (y)

- 49. Проверка значимости: Коэффициент корреляции значим

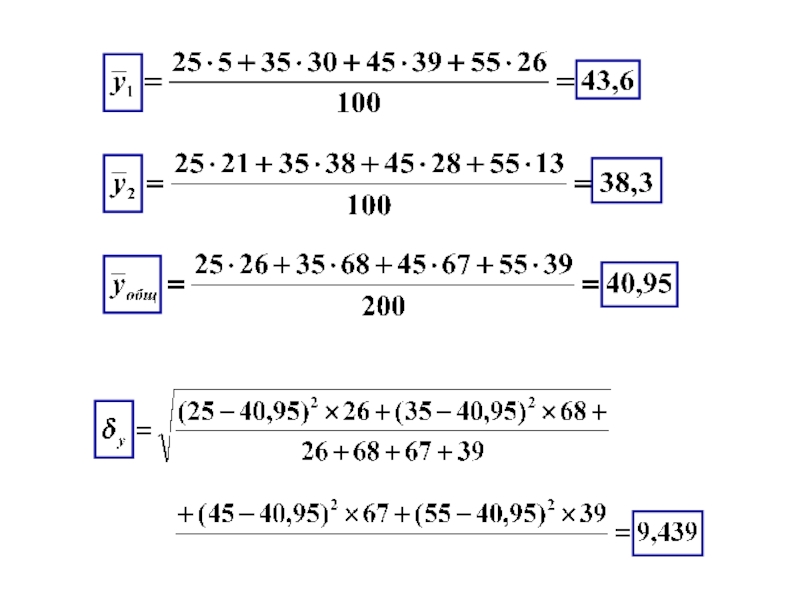

- 50. Эмпирическое корреляционное отношение – общая дисперсия – межгрупповая дисперсия

- 51. Теоритическое корреляционное отношение – дисперсия выровненных

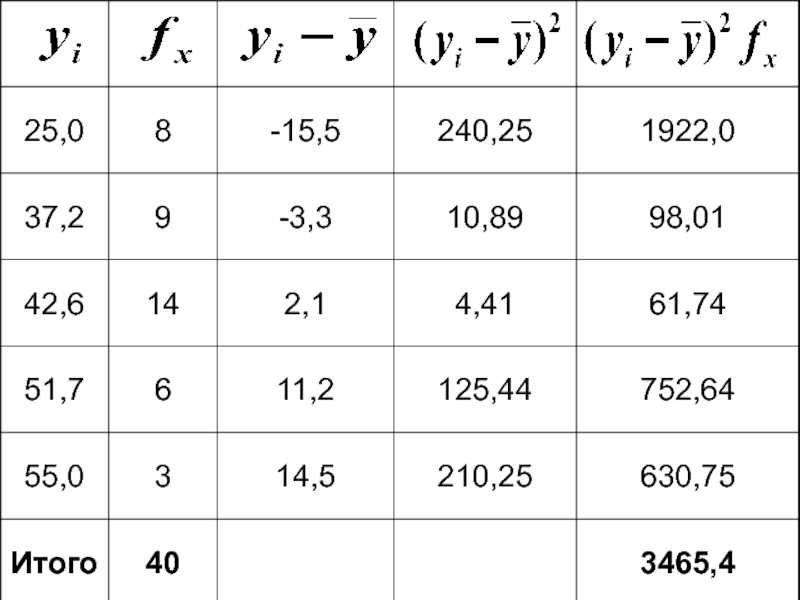

- 52. Пример: По данным группировки 40 предприятий

- 54. Связь сильная

- 55. Множественный коэфициент корреляции – общая дисперсия результативного признака – остаточная дисперсия

- 56. – парные коэффициенты корреляции между признаками

- 57. Используя парные коэффициенты rij и коэффициенты

- 58. – число факторных признаков k

- 59. Проверка значимости коэффициента осуществляется на основании F-критерия Фишера-Снедекора

- 60. Если: Гипотеза о

- 61. По данным о сумме актов кредитных вложений

- 62. Связь сильная, факторы x1 и x2 практически полностью обуславливают величину y. 4)

- 63. Гипотеза о незначимости коэффициента отвергается Проверка значимости:

- 64. Коэффициент частной корреляции 1ого порядка

- 65. В случае зависимости y от 2x факторных

- 66. По данным о сумме актов кредитных вложений

- 67. 4) Пример: 5)

- 68. 6) Пример:

- 69. Проверка значимости: 1) 2) 3)

- 70. Проверка значимости: Не все полученные коэффициенты корреляции значимы 4)

- 71. Таблица сопряженности

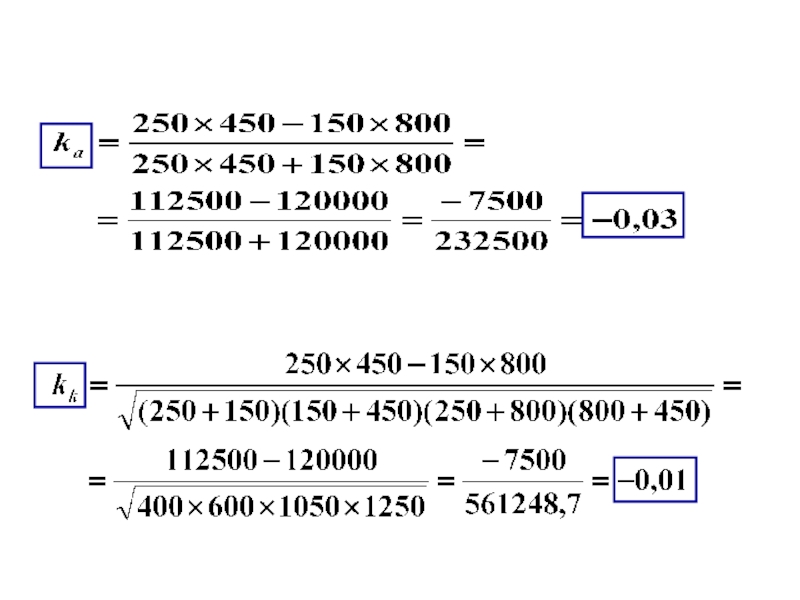

- 72. Коэффициенты ассоциации и контингенции Связь считается подтвержденной всегда

- 73. Пример:

- 75. Таблица сопряженности y x

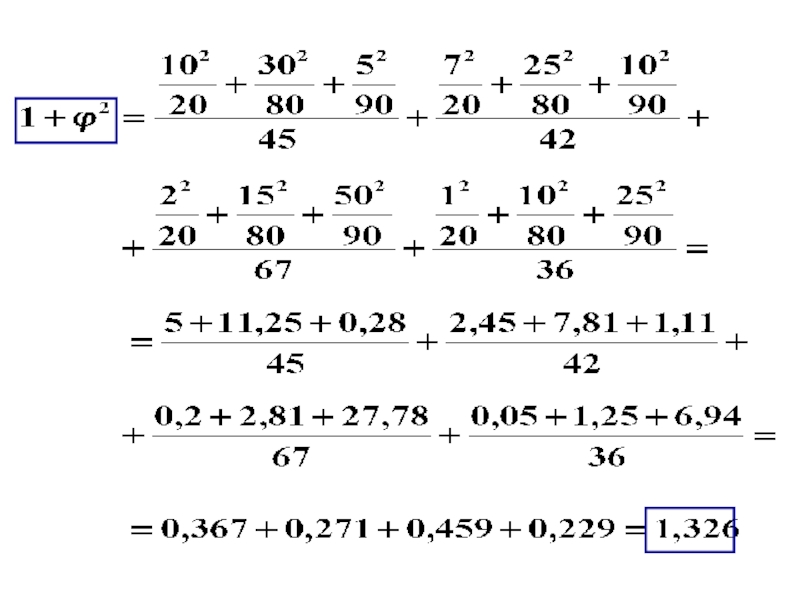

- 76. Коэффициенты взаимной сопряженности Пирсона и Чупрова

- 77. – определяется как сумма отношений квадратов частот

- 78. – число значений (групп) 1ого признака k1 – число значений (групп) 2ого признака k2

- 79. Пример:

- 81. Связь близка к умеренной

- 82. Модификация коэффициента Пирсона -наиболее распространенный критерий

- 83. Пример: (По данным таблицы об уровне образования сотрудников)

- 84. Модификация коэффициента Чупрова – число строк

- 85. Пример: (По данным таблицы об уровне образования сотрудников) Связь средняя

- 86. Бисериальный коэффициент корреляции

- 87. – среднее квадратичное отклонение фактических значений признака

- 88. Пример: (Зависимость возраста и социального положения эмигрантов)

- 90. Связь умеренная

- 91. Коэффициент Фехнера – число совпадений знаков

- 92. – связь между признаками функциональная – связь

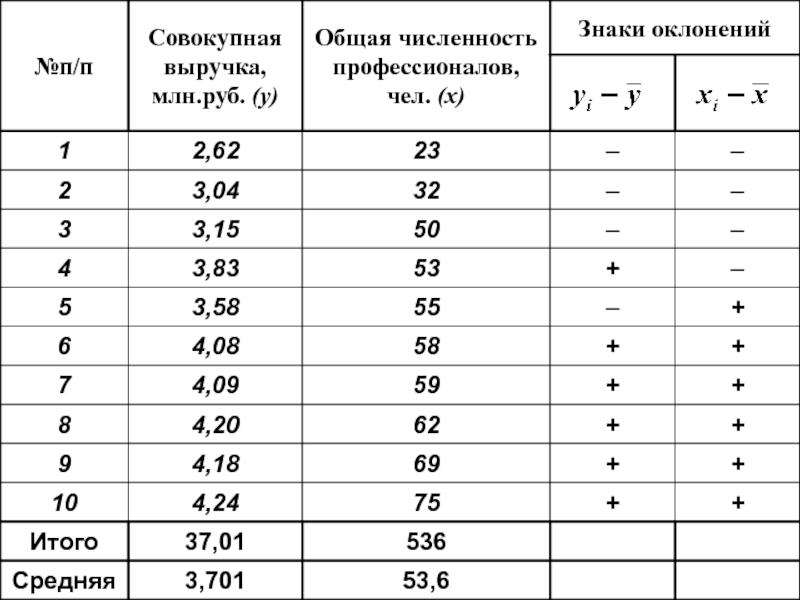

- 94. Связь между совокупной выручкой и численностью профессионалов аудиторско-консультационных фирм прямая и умеренная

- 95. Коэффициент корреляции рангов (Спирмена) – квадрат

- 96. Значимость коэффициента Спирмэна проверяется на основе t-критерия Стьюдента Значение статистически существенно

- 98. Связь близка к умеренной

- 99. Коэффициент корреляции рангов (Кенделла) – сумма

- 100. Пример: (По данным группы предприятий)

- 101. Связь близка к умеренной

- 102. Как правило Связь статистически значима При достаточно больших объемах совокупности

- 103. Множественный коэффициент корреляции рангов (коэффициент конкордации)

- 104. Значимость коэффициента конкордации проверяется на основе -критерия Пирсона

- 105. Пример:

- 106. По таблице «распределение Пирсона» (

")

Слайд 4Статистическую связь между двумя признаками можно изобразить графиком с помощью поля

y

x

0

значения факторного признака

значения результа-тивного признака

Слайд 6Парная регрессия

Характеризует связь между результативным и факторным признаком

Аналитически связь описывается

Прямой

Гиперболы

Параболы

Слайд 7Метод наименьших квадратов

Система уравнений для нахождения параметров линейной парной регрессии:

–

n

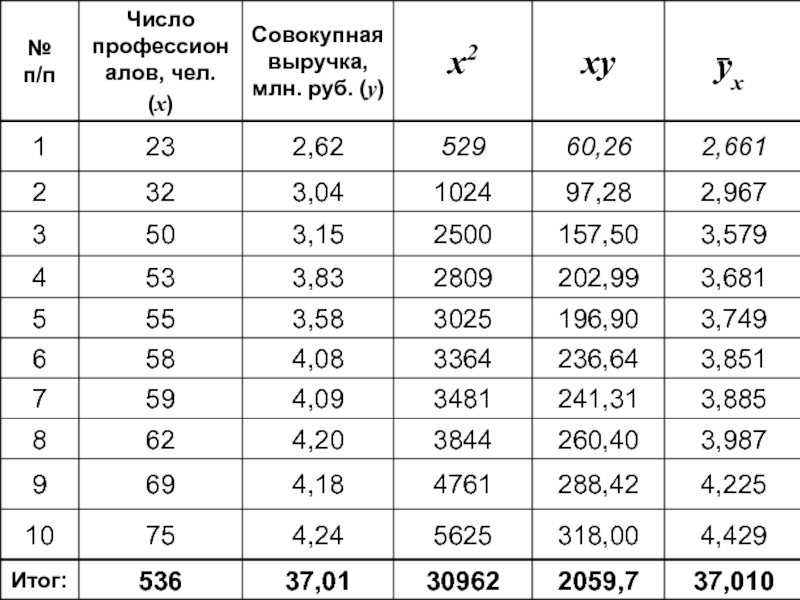

Слайд 9При увеличении числа профессионалов на 1 человека её совокупная выручка увеличивается

Слайд 11Считая, что зависимость описывается уравнением прямой, коэффициенты а0 и а1 определяются

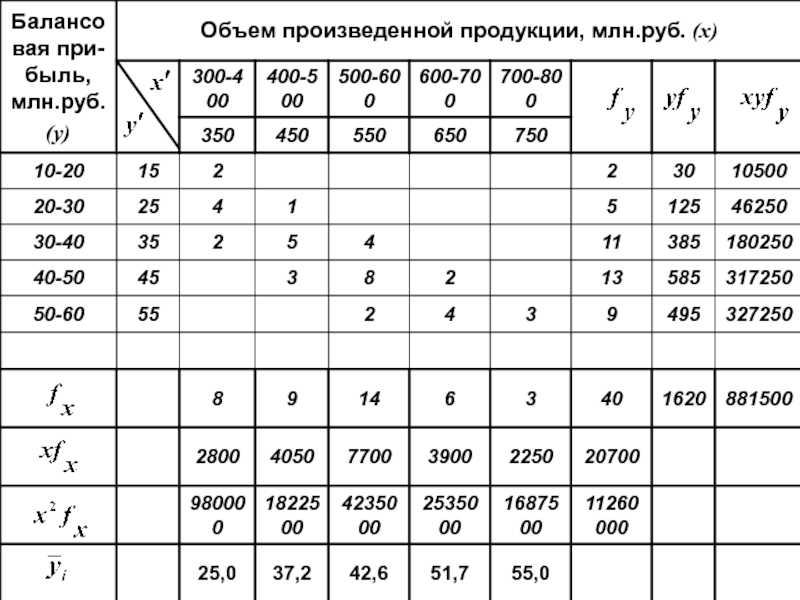

Слайд 14При увеличении объема выпуска на 1 млн.руб. балансовая прибыль в среднем

Слайд 15Если связь между признаками криволинейная и описывается уравнением параболы 2ого порядка,

Слайд 17Типы моделей

Характеризующих зависимости между социально-экономическими движениями

- Линейная

- Степенная

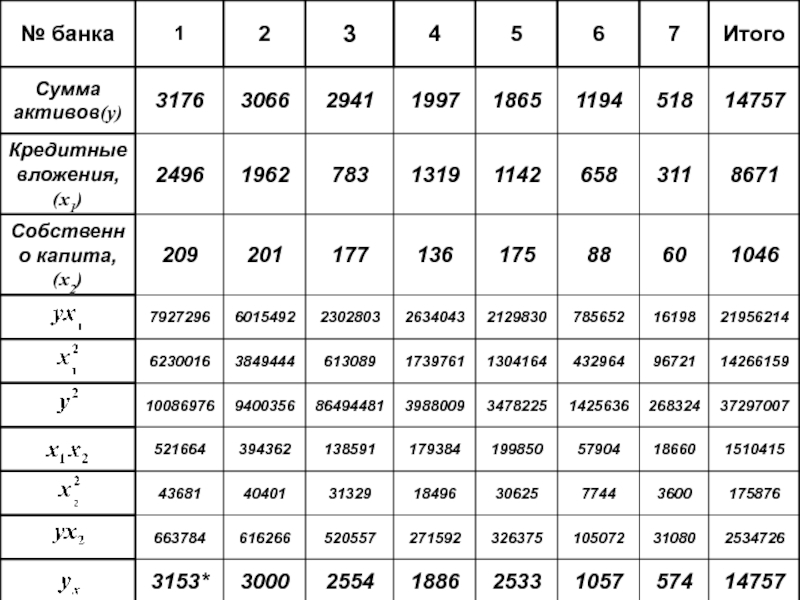

Слайд 21При увеличении кредитных вложений на 1 млн.руб. и собственного капитала коммерческих

Слайд 22Проверка адекватности моделей, построенных на основе уравнения регрессии

– дисперсия коэффициента

Значимость коэффициентов регрессии осуществляется с помощью

t-критерия Стьюдента

Слайд 23– уровень значимости проверки гипотезы о равенстве нулю параметров, измеряющих связь

Параметр

статистически значимым, если

– число степеней свободы, которое характеризует число свободно варьирующих элементов совокупности

Слайд 24Определение дисперсии:

– дисперсия результативного признака

- простой способ

– число факторных

Слайд 25Определение дисперсии:

– величина множественного коэффициента корреляции по фактору xi с

- более точная оценка

Слайд 26Если

То – гипотеза о несоответствии заложенных в уравнение регрессии связей реально существующим отвергается

Слайд 29Частные коэффициенты эластичности:

– среднее значение соответствующего факторного признака

– среднее значение

– коэффициент регрессии при соответствующем факторном признаке

Слайд 30Пример:

По данным о сумме актов (y) кредитных вложений (x1) и

кредитных вложений (x1) и величине собственного капитала (х2)")

Слайд 31При увеличении кредитных вложений и собственного капитала на 1% стоимость актов

на 0,02 и 1,19%

Слайд 32Частный коэффициент детерминации:

– парный коэффициент корреляции между результативным и i-ным

– соответственный коэффициент уравнения множественной регрессии в стандартизированном масштабе

Слайд 33Рассчитать частный коэффициент детерминации для

фактора x1 – кредитного вложения

1)

2)

Пример:

2) ;Пример:")

4)5)Пример:")

2% вариации стоимости активов объясняется изменением величины кредитных вложений")

Слайд 36Рассчитать частный коэффициент детерминации для

фактора x2 – собственный капитал

2)

1)

Пример:

1)")

4)5)Пример:")

На 88% изменение стоимости активов объясняется изменением собственного капитала")

Слайд 39Q-коэффициент:

– коэффициент вариации соответствующего факторного признака

– используется для более точной

2)")

2)")

Слайд 42Линейный коэфициент корреляции

Различные модификации ф-ии для расчета данного коэффициента:

1)

2)

2)")

Слайд 43Линейный коэфициент корреляции

При изучении совокупностей малого объема:

3)

4)

(Через дисперсии слагаемых)

4)(Через дисперсии слагаемых)")

Слайд 44Зависимость между линейным коэффициентом корреляции и коэфициентом регрессии

– среднее квадратичное

– коэффициент регрессии в уравнении связи

Слайд 47при n>100

Значимость линейного коэффициента корреляции проверяется

на основе t-критерия Стьюдента

и кредитными вложениями (x1)1)2) Пример:")

Слайд 51Теоритическое корреляционное отношение

– дисперсия выровненных значений результативного признака

– дисперсия эмпирических

значений результативного признака")

Слайд 52Пример:

По данным группировки 40 предприятий легкой промышленности по величине балансовой

Слайд 55Множественный коэфициент корреляции

– общая дисперсия результативного признака

– остаточная дисперсия

Слайд 56– парные коэффициенты корреляции между признаками

r

В случае оценки связи

Слайд 57 Используя парные коэффициенты rij и коэффициенты регрессии в стандартизированном масштабе

Слайд 58– число факторных признаков

k

Чтобы оценить общую вариацию результативности

– число наблюдений

n

Не корректируется, если:

Слайд 61По данным о сумме актов кредитных вложений и величине собственного капитала

1)

Пример:

2)

3)

")

Слайд 65В случае зависимости y от 2x факторных признаков:

– парные коэффициенты корреляции

r

Слайд 66По данным о сумме актов кредитных вложений и величине собственного капитала

1)

Пример:

2)

3)

Пример: 5)")

Пример:")

2)3)")

")

Слайд 77– определяется как сумма отношений квадратов частот каждой клетки таблицы к

Показатель взаимной сопряженности

1ого признакаk1– число значений (групп) 2ого признакаk2")

Слайд 82Модификация коэффициента Пирсона

-наиболее распространенный критерий согласия, используемый для проверки статистической

")

Слайд 84Модификация коэффициента Чупрова

– число строк в таблице

k1

– число граф в

k2

– число наблюдений

n

Связь средняя")

Слайд 87– среднее квадратичное отклонение фактических значений признака от среднего уровня

– доля

– табулированные значения z-распределения в зависимости от p

– средние в группах

и

– доля второй группы

")

Слайд 91Коэффициент Фехнера

– число совпадений знаков отклонений

c

Н

– число несовпадений знаков

Слайд 92– связь между признаками функциональная

– связь отсутствует

– связь обратная, с увеличением/снижением

– связь прямая, с увеличением/снижением х увеличивается/снижается у

Слайд 94Связь между совокупной выручкой и численностью профессионалов аудиторско-консультационных фирм прямая и

Слайд 95Коэффициент корреляции рангов (Спирмена)

– квадрат разности рангов

di

n

– число наблюдений

(число

2

– квадрат разности рангов din– число наблюдений(число пар рангов)2")

Слайд 96Значимость коэффициента Спирмэна проверяется

на основе t-критерия Стьюдента

Значение статистически существенно

Слайд 99Коэффициент корреляции рангов (Кенделла)

– сумма разностей между числом последовательностей и

S

n

– число наблюдений

– сумма разностей между числом последовательностей и числом инверсий по 2ому")

")

Слайд 103Множественный коэффициент корреляции рангов (коэффициент конкордации)

– количество факторов

m

S

– отклонение суммы

n

– число наблюдений

– количество факторовmS– отклонение суммы квадратов рангов от средней")

Слайд 106По таблице

«распределение Пирсона»

( -распределение)

Коэффициент конкордации значим,

связь между признаками сильная

Коэффициент конкордации значим,связь между признаками сильная")