- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Обобщенная линейная модель множественной регрессии с автокоррелированными остатками. (Лекция 5) презентация

Содержание

- 1. Обобщенная линейная модель множественной регрессии с автокоррелированными остатками. (Лекция 5)

- 2. Автокорреляция регрессионных остатков – корреляционная зависимость текущих и предыдущих значений регрессионных остатков.

- 3. Виды автокорреляции Рис. 1 Положительная автокорреляция Рис. 2 Отрицательная автокорреляция

- 4. Пример влияния автокорреляции на случайную выборку Рассмотрим

- 5. Пример влияния автокорреляции на случайную выборку

- 6. Пример влияния автокорреляции на случайную выборку

- 7. Пример влияния автокорреляции на случайную выборку

- 8. Пример влияния автокорреляции на случайную выборку

- 9. Пример влияния автокорреляции на случайную выборку

- 10. Пример влияния автокорреляции на случайную выборку

- 11. Пример влияния автокорреляции на случайную выборку

- 12. Пример влияния автокорреляции на случайную выборку

- 13. Пример влияния автокорреляции на случайную выборку

- 14. Пример влияния автокорреляции на случайную выборку

- 15. Пример влияния автокорреляции на случайную выборку

- 16. Пример влияния автокорреляции на случайную выборку

- 17. Пример влияния автокорреляции на случайную выборку

- 18. Пример влияния автокорреляции на случайную выборку

- 19. Пример влияния автокорреляции на случайную выборку

- 20. Автокорреляция первого порядка

- 21. Автокорреляция первого порядка

- 22. Обнаружение автокорреляции 1. Графический анализ статистической информации

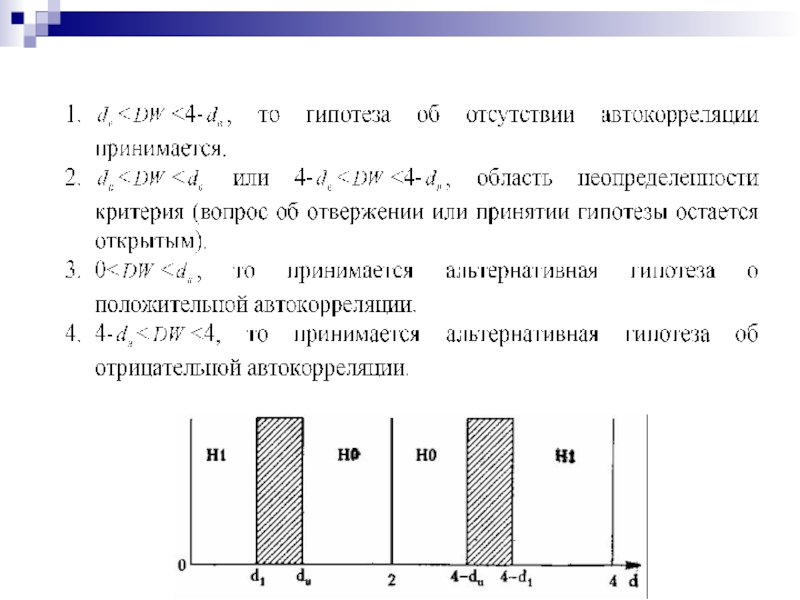

- 23. Обнаружение автокорреляции 2. Статистика Дарбина-Уотсона

- 25. Пример исследования регрессионных остатков на автокорреляции

- 26. Исходные данные

- 27. Оценка функции регрессии

- 28. График разброса наблюдённых значений относительно линии регрессии

- 30. Вычисление статистики Дарбина-Уотсона

- 31. Рекламная пауза Контрольная работа У группы Р06-201

- 32. Дополнительные тесты Тест серий (Runs test

- 33. Тест серий Анализируем U U

- 34. Тест серий (пример реализации)

- 35. Дополнительные тесты Общий тест Бройша-Годфри

- 36. Общий тест Бройша-Годфри Шаг 1 Находим МНК-оценки

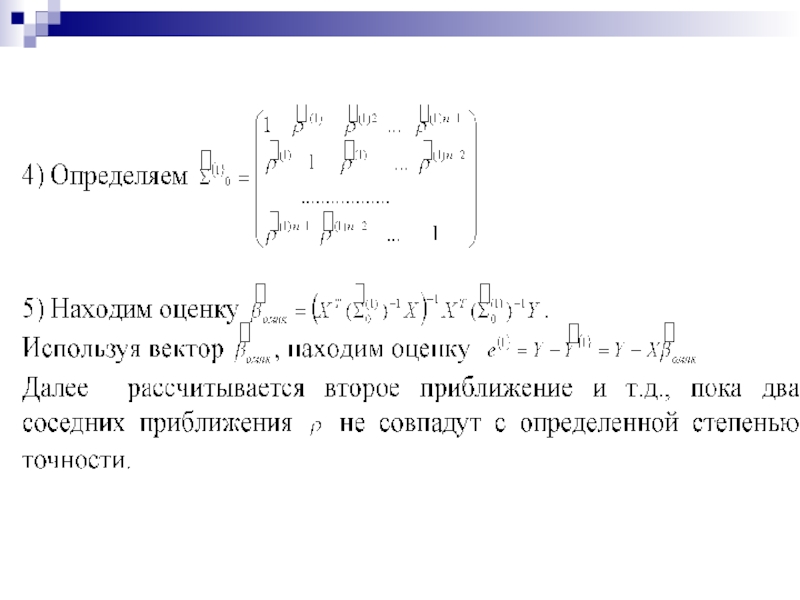

- 37. Методы устранения автокорреляции Процедура Кохрейна-Оркатта

- 38. Методы устранения автокорреляции Процедура Кохрейна-Оркатта

- 39. Методы устранения автокорреляции Процедура Кохрейна-Оркатта

- 40. Методы устранения автокорреляции Процедура Кохрейна-Оркатта

- 41. Методы устранения автокорреляции Процедура Кохрейна-Оркатта

- 43. Точечный прогноз для условного среднего и индивидуального значений результативного признака

- 44. При работе с пространственной статистической информацией,

- 45. Построим функцию регрессии в следующей форме Изменение спецификации модели как метод устранения автокорреляции

Слайд 2

Автокорреляция регрессионных остатков – корреляционная зависимость текущих и предыдущих значений регрессионных

остатков.

Слайд 4Пример влияния автокорреляции на случайную выборку

Рассмотрим выборку из 50 независимых

нормально распределенных

с нулевым

средним значений εi.

С целью ознакомления с влиянием

автокорреляции будем вводить в нее

положительную, а затем отрицательную

автокорреляцию.

средним значений εi.

С целью ознакомления с влиянием

автокорреляции будем вводить в нее

положительную, а затем отрицательную

автокорреляцию.

Слайд 25

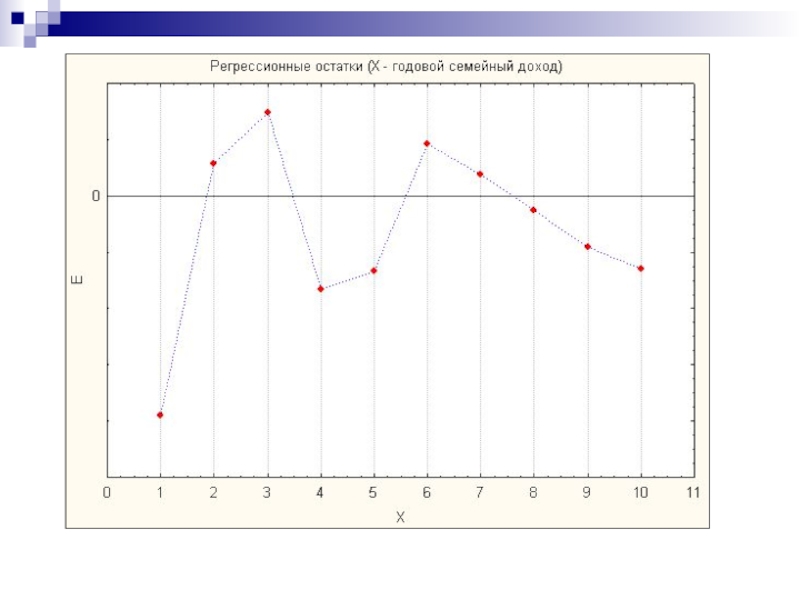

Пример исследования регрессионных остатков на автокорреляции

На основе наблюдений по десяти семьям

требуется исследовать зависимость между ежегодным потреблением бананов и годовым семейным доходом.

Результативный признак:

Y – Потребление бананов в год (в фунтах)

Факторный признак:

X – Семейный доход (в 10000 $)

Слайд 31Рекламная пауза

Контрольная работа

У группы Р06-201 – 30 марта

У группы Р06-203-204 –

25 марта

У группы Р06-205 – 6 апреля

У группы Р06-206 – 30 марта

У группы Р06-205 – 6 апреля

У группы Р06-206 – 30 марта

Слайд 32Дополнительные тесты

Тест серий (Runs test [Geary test])

Серия – последовательность подряд

идущих регрессионных остатков одного знака (даже единичной длины). Длина серии – количество элементов серии. Количество серий являтся случайной величиной со своим математическим ожиданием (средним числом серий) и дисперсией.

При отрицательной автокорреляции количество серий будет велико, а при положительной – слишком мало.

При отрицательной автокорреляции количество серий будет велико, а при положительной – слишком мало.

Серия – последовательность подряд идущих регрессионных остатков одного")

61382U")

Слайд 36Общий тест Бройша-Годфри

Шаг 1 Находим МНК-оценки исходной модели,

оценки регрессионных остатков

и Qost1

Шаг 2 Оцениваем регрессию

Находим оценку R^2 и Qost2

Шаг 3а Используем статистику

Шаг 3б Используем статистику

Делаем выводы

Тест множителей Лагранжа

(LM-тест)

Слайд 44

При работе с пространственной статистической информацией, наличие автокоррелированных регрессионных остатков, как

правило, обусловлено неправильной спецификацией модели.

Поэтому в некоторых практических задачах методом устранения автокорреляции является изменение спецификации (вида функции) регрессионной модели

Поэтому в некоторых практических задачах методом устранения автокорреляции является изменение спецификации (вида функции) регрессионной модели

Слайд 45Построим функцию регрессии в следующей форме

Изменение спецификации модели как метод устранения

автокорреляции