- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Полимерный бинт (гипс) презентация

Содержание

- 1. Полимерный бинт (гипс)

- 2. воздухопроницаемость и долговечность в 4-5 раз легче

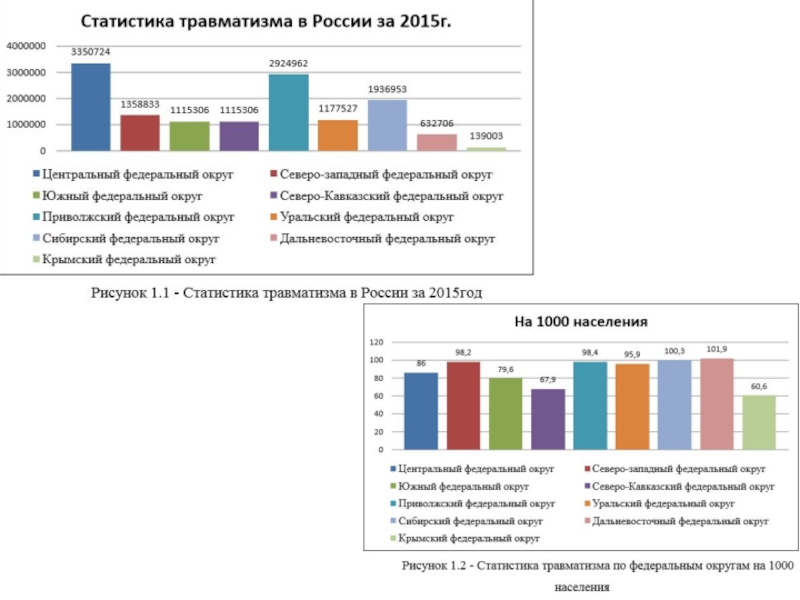

- 4. Таблица - Структура травм

- 5. Таблица - Оценка целевого рынка

- 6. Каналы товародвижения Прямой канал товародвижения означает прямое

- 7. Рекламный бюджет

- 8. ООО «ПРИМГРУПП» В своей работе, ООО

- 9. Компания выпускает два основных вида продукции:

- 10. Таблица - Ассортиментная линейка «ПРИМГРУПП»

- 11. Кроме основной продукции, компания выпускает также:

- 12. Таблица – Список оборудования и основные технические параметры

- 14. Схема технологического процесса: Готовая лента (полиэстеровая)

- 15. Таблица - Мощность и стоимость оборудования

- 16. Таблица – Стоимость потребления электроэнергии для производства

- 17. Таблица – Потребление сырья и материалов

- 18. Таблица 5 – Потребление сырья на 1

- 19. Таблица - Режим работы и отдыха сотрудников предприятия

- 20. Таблица – Штатное расписание и зарплата сотрудников

- 21. Переменные затраты на 1000 штук готовой продукции.

- 22. Расход воды в час, согласно техническим характеристикам

- 23. Постоянные затраты Заработная плата АУП. Выделяем

- 24. Накладные расходы составляют 10% от постоянных затрат

- 25. Расчёт точки безубыточности: Тб = FC

- 26. Объём, шт. 50 546,5 выручка, руб. постоянные издержки, руб. полная себестоимость, руб.

- 27. 1. Точка безубыточности, рассчитанная математическим и графическим

- 28. Таблица - Движение денежных потоков

- 29. Таблица - Движение денежных потоков (продолжение)

- 30. Таблица - инвестиционная деятельность Таблица - финансовая деятельность

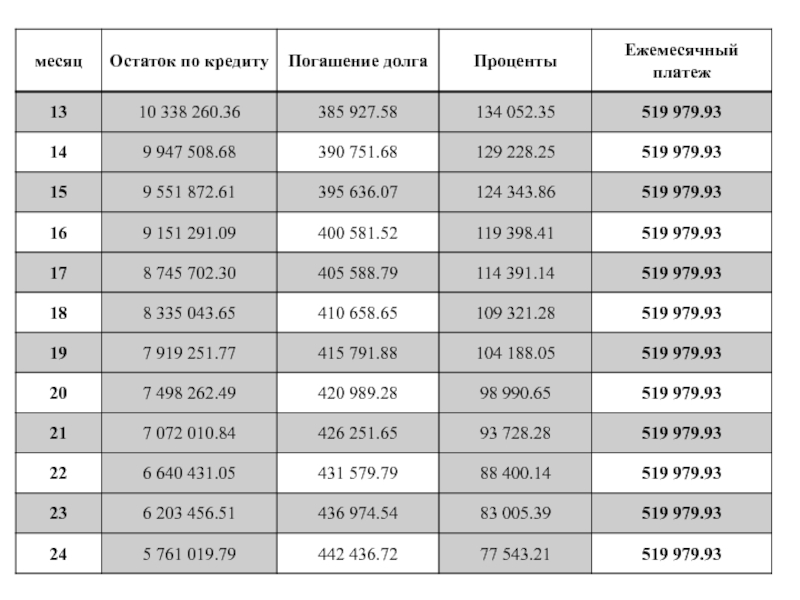

- 31. Таблица – Кредитование

- 33. Переплата 3 719 277.40

- 34. NPV = ∑ ((Пр+А) / (1+r) n)

- 35. 5. NPV5 = 118 336 127,4 +

- 36. Год, лет

- 38. РАСЧЕТ ЧИСТОГО ДИСКОНТИРОВАННОГО ДОХОДА ПРИ СТАВКЕ ДИСКОНТИРОВАНИЯ

- 39. 5. NPV5 = 143 242 591 +

- 40. 3. ПР = (83 160 000 -

- 41. РАСЧЕТ ЧИСТОГО ДИСКОНТИРОВАННОГО ДОХОДА ПРИ СТАВКЕ ДИСКОНТИРОВАНИЯ

- 42. 5. NPV5 = 29 978 770,84 +

- 43. 3. ПР = (83 160 000 -

- 44. 2. ПР = (83 160 000 -

- 45. Рисунок - Внутренняя норма рентабельности инвестиций

- 46. РАССЧИТАЕМ ЧИСТУЮ ПРИБЫЛЬ. Стоимость 1 бинта

")

Слайд 2воздухопроницаемость и долговечность

в 4-5 раз легче гипса

материал «дышит»

препятствование возникновению зуда и

не боится влаги

снижение риска развития отеков

более легкий метод получения желаемых результатов при лечении переломов

Полимерный бинт – это …

Слайд 6Каналы товародвижения

Прямой канал товародвижения означает прямое общение лечебного учреждения (медицинского работника)

Косвенный канал товародвижения означает поиск потенциального потребителя с привлечением специализированной организации – посредника, в лице которого может выступать страховая медицинская компания.

с пациентом в процессе")

Слайд 8ООО «ПРИМГРУПП»

В своей работе, ООО «ПРИМКАСТ» преследует ряд задач, которые

Слайд 9Компания выпускает два основных вида продукции: ― мягкие полимерные бинты; ―

Таблица - Линейка производимых полимерных бинтов

Слайд 11Кроме основной продукции, компания выпускает также: ― бинты медицинские трикотажные трубчатые

Основные поставки данных товаров производятся компанией в сети ортопедических салонов «ЛАДОМЕД», «Доктор Ортопед» и «ОРТЕКА»

Слайд 14Схема технологического процесса:

Готовая лента (полиэстеровая) высушивается

Изготовление смолы в миксере

Выдержка смолы

Нарезка трубок для бинтов (основа для намотки)

Нарезанные трубки доставляют в сушильный шкаф

Заправка ленты в основную машину

Смола заливается из бункера на ленту

Метраж и нарезка на револьверном механизме

Упаковочная машина

высушиваетсяИзготовление смолы в миксереВыдержка смолы в сушильных шкафахНарезка трубок")

Слайд 18Таблица 5 – Потребление сырья на 1 кг продукции

Рисунок – Схема

Директор

Начальник участка

Технолог

Технолог

Оператор на произв. линии

Бухгалтер

Логист

Слайд 21Переменные затраты на 1000 штук готовой продукции.

Вес единицы продукции составляет 0,158

Производительность в смену составит: 150 × 7 = 1050 шт.

Производительность в месяц составит: 168 × 22 = 23 100 шт.

Соответственно производительность в год составит: 23 100 × 12 = 277 200 шт.

Ежемесячная выручка составит: 23 100 × 300 = 6 930 000 руб.

Выделяем на фонд оплаты труда в месяц 5% от выручки, что составляет в среднем 346 500 руб.

Стоимость единицы продукции 1 шт. составит: 346 500 / 23 100 = 15 руб.

Соответственно стоимость 1000 шт. составит: 15 × 1000 = 15 000 руб.

Страховые взносы составляют 30,2% от заработной платы основного персонала, что составит: 15 000 × 0,302 = 4 530 руб.

Затраты на электроэнергию: (60 × 1000) / 150 = 400 минут (6,6 часа)

Затраты на изготовление 1000шт.: 89,5 × 6,6 = 596,6 кВт/ч.

Стоимость электроэнергии составит: 596,6 × 5,40 = 3 222 руб.

Слайд 22Расход воды в час, согласно техническим характеристикам установки, составляет 5 л.

Учитывая тарифы на 1 л воды, равные 73,04 рубля, рассчитаем расход воды на производство единицы продукции: 5 / 158 = 0,03 л.

На производство 1000 шт. продукции необходимо 30 литров воды.

Затраты на водоснабжение составят: 30 × 73,04 = 2 191,2 руб.

Затраты на упаковку готовой продукции: 3 × 1000 = 3 000 руб.

Таблица – Переменные затраты на 1000 шт.

Слайд 23Постоянные затраты

Заработная плата АУП. Выделяем фонд оплаты труда 8% в

Страховые взносы в размере 30,2% в денежном выражении составят:

6 652 800 × 0,302 = 2 009 145,6 руб.

Амортизация оборудования. Стоимость оборудования составляет 4 800 000 рублей. Монтаж и доставка оборудования составляют 10% от стоимости оборудования – 480 000 рублей. Соответственно амортизация оборудования на 7 лет составит: (4 800 000 + 480 000) / 7 = 754 285,7 руб.

Амортизация оргтехники. Стоимость оргтехники составляет 100000 рублей со сроком полезного использования 2 года. Соответственно амортизационные отчисления на 1 год составляют 50000 рублей. Расходы на аренду помещения. Стоимость аренды составляет 341 388 рублей в год.

Затраты на рекламу. Рекламные расходы составят 550 000 рублей в год.

Транспортные расходы составят 120000 рублей в год.

Налог на имущество составляет 2,2% от стоимости оборудования:

4 800 000 × 0,022 = 105 600 руб.

Кредитные выплаты. Планируется оформление кредита в Сбербанке. Сумма кредита составляет 15 000 000 рублей на 36 месяцев. Выплата процентов по кредиту в год составит 1 239 759 рублей.

Слайд 24Накладные расходы составляют 10% от постоянных затрат – 1 172 357,83

Таблица – Постоянные затраты в год

Слайд 25Расчёт точки безубыточности:

Тб = FC / (P - AVC),

Р ‒ стоимость товара, руб.; 300 AVC ‒ переменные затраты, руб. 44,87 Тб = 12 895 936,13 / (300 – 44,87) = 50 546,5

Таблица – Полная себестоимость на единицу продукции

,")

Слайд 271. Точка безубыточности, рассчитанная математическим и графическим методами, составила 50 546,5

2. Полная себестоимость единицы продукции равна 91,39 рублей.

Вывод.

")

Слайд 34NPV = ∑ ((Пр+А) / (1+r) n) - ∑ (I /

= - 1 899 036,8 руб. 2. ПР = (83 160 000 - (4 692 792 + 893 138,4 + 5 413 716 + 831 600 + 607 400,64 + + 8 661 945 + 50 000 + 754 285,7 + 341 388 + 150 000 + 120 000 + 105 600 + + 474 369,7 + 1 276 591)) × 0,8 = 47 029 738,848 NPV2= - 1 899 036,8 + (47 029 738,848 + 754 285,7 + 50 000) / (1 + 0, 1)1 = = 41 586 440,06 руб. 3. ПР = (83 160 000 - (4 692 792 + 893 138,4 + 5 413 716 + 831 600 + 607 400,64 + + 8 661 945 + 754 285,7 + 341 388 + 150 000 + 120 000 + 105 600 + 474 369,7 + + 478 739,3)) × 0,8 = 47 708 020,2

NPV3= 41 586 440,06 + (47 708 020,2 + 754 285,7) / (1 + 0, 1)2 = 81 637 932,54 руб.

4. ПР = (83 160 000 - (4 692 792 + 893 138,4 + 5 413 716 + 831 600 + 607 400,64 + + 8 661 945 + 754 285,7 + 341 388 + 150 000 + 120 000 + 105 600 + 474 369,7 )) × × 0,8 = 48 091 011,648

NPV4 = 81 637 932,54 + (48 091 011,648 + 754 285,7) / (1 + 0, 1)3 = 118 336 127,4 руб.

/ (1+r) n) - ∑ (I / (1+r) n) 1. ПР")

Слайд 355. NPV5 = 118 336 127,4 + (48 091 011,648 +

7. NPV7 = 182 027 209,37 + (48 091 011,648 + 754 285,7) / (1 + 0, 1)6 = = 209 599 106,33 руб. Вывод: Поскольку величина чистого дисконтированного дохода с течением времени увеличивается, то можно говорить о целесообразности проекта.

/ (1")

Слайд 37

+ 36 698 194,85 + 33 361 995,32 + 30 329 086,65 + 27 571 896,96)/ / 15 000 000 = 14,97 Вывод: значение индекса доходности говорит о том, что наш проект рентабелен, на один рубль вложенных средств дисконтированная прибыль составит 14,97 рублей.

/")

Слайд 38РАСЧЕТ ЧИСТОГО ДИСКОНТИРОВАННОГО ДОХОДА ПРИ СТАВКЕ ДИСКОНТИРОВАНИЯ 0%. 1. ПР = (35

= - 1 899 036,8 руб. 2. ПР = (83 160 000 - (4 692 792 + 893 138,4 + 5 413 716 + 831 600 + 607 400,64 + + 8 661 945 + 50 000 + 754 285,7 + 341 388 + 150 000 + 120 000 + 105 600 + + 474 369,7 + 1 276 591)) × 0,8 = 47 029 738,848 NPV2= - 1 899 036,8 + (47 029 738,848 + 754 285,7 + 50 000) / (1 + 0)1 = = 45 934 987,75 руб. 3. ПР = (83 160 000 - (4 692 792 + 893 138,4 + 5 413 716 + 831 600 + 607 400,64 + + 8 661 945 + 754 285,7 + 341 388 + 150 000 + 120 000 + 105 600 + 474 369,7 + + 478 739,3)) × 0,8 = 47 708 020,2 NPV3= 45 934 987,75 + (47 708 020,2 + 754 285,7) / (1 + 0)2 = 94 397 293,65 руб.

4. ПР = (83 160 000 - (4 692 792 + 893 138,4 + 5 413 716 + 831 600 + 607 400,64 + + 8 661 945 + 754 285,7 + 341 388 + 150 000 + 120 000 + 105 600 + 474 369,7)) × × 0,8 = 48 091 011,648 NPV4 = 94 397 293,65 + (48 091 011,648 + 754 285,7) / (1 + 0)3 = 143 242 591 руб.

Слайд 395. NPV5 = 143 242 591 + (48 091 011,648 +

7. NPV7 = 240 933 185,696 + (48 091 011,648 + 754 285,7) / (1 + 0)6 = = 289 778 483,044 руб. РАСЧЕТ ЧИСТОГО ДИСКОНТИРОВАННОГО ДОХОДА ПРИ СТАВКЕ ДИСКОНТИРОВАНИЯ 35%. 1. ПР = (35 343 000 -(3 167 634,6 + 602 868,4 + 3 654 258 + 561 330 + 409 995,43 + 7 362 653,7 + 50 000 + 754 285,7 + 341 388 + 450 000 + 120 000 + 105 600 + +428 192,3+1 963 947)) × 0,8 = 12 296 677,5 NPV1 = (12 296 677,5 + 754 285,7 + 50 000)/ (1 + 0.35)0 – 15 000 000/ (1 + 0,35)0 =

= - 1 899 036,8 руб. 2. ПР = (83 160 000 - (4 692 792 + 893 138,4 + 5 413 716 + 831 600 + 607 400,64 + + 8 661 945 + 50 000 + 754 285,7 + 341 388 + 150 000 + 120 000 + 105 600 + + 474 369,7 + 1 276 591)) × 0,8 = 47 029 738,848 NPV2= - 1 899 036,8 + (47 029 738,848 + 754 285,7 + 50 000) / (1 + 0,35)1 = = 33 533 573,976 руб.

/ (1")

Слайд 403. ПР = (83 160 000 - (4 692 792 +

5. NPV5 = 79 980 500,25 + (48 091 011,648 + 754 285,7) / (1 +0,35)4 = = 94 688 509,087 руб. 6. NPV6 = 94 688 509,087 + (48 091 011,648 + 754 285,7) / (1 + 0,35)5 = = 105 583 330,45 руб.

7. NPV7 = 105 583 330,45 + (48 091 011,648 + 754 285,7) / (1 + 0,35)6 = = 113 724 213,34 руб.

Слайд 41РАСЧЕТ ЧИСТОГО ДИСКОНТИРОВАННОГО ДОХОДА ПРИ СТАВКЕ ДИСКОНТИРОВАНИЯ 140%. 1. ПР = (35

= - 1 899 036,8 руб. 2. ПР = (83 160 000 - (4 692 792 + 893 138,4 + 5 413 716 + 831 600 + 607 400,64 + + 8 661 945 + 50 000 + 754 285,7 + 341 388 + 150 000 + 120 000 + 105 600 + + 474 369,7 + 1 276 591)) × 0,8 = 47 029 738,848 NPV2= - 1 899 036,8 + (47 029 738,848 + 754 285,7 + 50 000) / (1 + 1,4)1 = = 18 031 806,76 руб. 3. ПР = (83 160 000 - (4 692 792 + 893 138,4 + 5 413 716 + 831 600 + 607 400,64+ + 8 661 945 + 754 285,7 + 341 388 + 150 000 + 120 000 + 105 600 + 474 369,7 + + 478 739,3)) × 0,8 = 47 708 020,2 NPV3= 18 031 806,76 + (47 708 020,2 + 754 285,7) / (1 +1,4)2 = 26 445 401,53 руб. 4. ПР = (83 160 000 - (4 692 792 + 893 138,4 + 5 413 716 + 831 600 + 607 400,64 + + 8 661 945 + 754 285,7 + 341 388 + 150 000 + 120 000 + 105 600 + 474 369,7)) × × 0,8 = 48 091 011,648 NPV4 = 26 445 401,53 + (48 091 011,648 + 754 285,7) / (1 +1,4)3 = = 29 978 770,84 руб.

Слайд 425. NPV5 = 29 978 770,84 + (48 091 011,648 +

7. NPV7 = 32 064 440,22 + (48 091 011,648 + 754 285,7) / (1 + 1,4)6 = = 32 320 041 руб. РАСЧЕТ ЧИСТОГО ДИСКОНТИРОВАННОГО ДОХОДА ПРИ СТАВКЕ ДИСКОНТИРОВАНИЯ 2500%. 1. ПР = (35 343 000 -(3 167 634,6 + 602 868,4 + 3 654 258 + 561 330 + 409 995,43 + 7 362 653,7 + 50 000 + 754 285,7 + 341 388 + 450 000 + 120 000 + 105 600 + +428 192,3+1 963 947)) × 0,8 = 12 296 677,5 NPV1 = (12 296 677,5 + 754 285,7 + 50 000)/ (1 + 25)0 – 15 000 000/ (1 + 25)0 =

= - 1 899 036,8 руб. 2. ПР = (83 160 000 - (4 692 792 + 893 138,4 + 5 413 716 + 831 600 + 607 400,64 + + 8 661 945 + 50 000 + 754 285,7 + 341 388 + 150 000 + 120 000 + 105 600 + + 474 369,7 + 1 276 591)) × 0,8 = 47 029 738,848 NPV2= - 1 899 036,8 + (47 029 738,848 + 754 285,7 + 50 000) / (1 +25)1 = = - 59 266,62 руб.

/ (1")

Слайд 433. ПР = (83 160 000 - (4 692 792 +

7. NPV7 = 15 313,27 + (48 091 011,648 + 754 285,7) / (1 + 25)6 = 15 313,43 руб.

РАСЧЕТ ЧИСТОГО ДИСКОНТИРОВАННОГО ДОХОДА ПРИ СТАВКЕ ДИСКОНТИРОВАНИЯ 2600%.

1. ПР = (35 343 000 -(3 167 634,6 + 602 868,4 + 3 654 258 + 561 330 + 409 995,43 + 7 362 653,7 + 50 000 + 754 285,7 + 341 388 + 450 000 + 120 000 + 105 600 + +428 192,3+1 963 947)) × 0,8 = 12 296 677,5

NPV1 = (12 296 677,5 + 754 285,7 + 50 000) / (1 + 26)0 – 15 000 000/ (1 + 26)0 =

= - 1 899 036,8 руб.

Слайд 442. ПР = (83 160 000 - (4 692 792 +

7. NPV7 = - 58 351,48 + (48 091 011,648 + 754 285,7) / (1 + 26)6 = -58 351,35 руб.

Слайд 46РАССЧИТАЕМ ЧИСТУЮ ПРИБЫЛЬ.

Стоимость 1 бинта составляет 300 рублей. Поскольку годовая производительность

Себестоимость готовой продукции из расчетов составляет 91,39 руб. Соответственно годовая себестоимость составит:

277 200 × 91,39 = 25 333 308 руб.

Посчитаем налог с прибыли:

(83 160 000 - 25 333 308)×0,2 = 11 565 338,4 руб.

Соответственно чистая прибыль составит:

83 160 000 - 25 333 308 - 11 565 338,4 = 46 261 353,6 рублей.

Сведем полученные данные в таблицу .

Таблица – Годовая прибыль производства