- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Торгово-пошлинные отношения на Руси (IX – XVII вв.) презентация

Содержание

- 1. Торгово-пошлинные отношения на Руси (IX – XVII вв.)

- 2. План занятия Понятие таможенного дела и таможенной

- 3. Понятие таможенного дела и таможенной политики, их

- 5. Появление товарного производства в Древней Руси

- 6. Установление торговых связей Руси с другими государствами

- 7. Особенность торговли в Древней Руси Основные

- 8. Зарождение таможенного дела и таможенной политики

- 9. Этапы зарождения таможенного дела и таможенной политики (Византия)

- 10. Этапы зарождения таможенного дела и таможенной политики (Византия)

- 11. Этапы зарождения таможенного дела и таможенной политики

- 12. Политический и социально-экономические аспекты удельного времени (XIII

- 13. Торговля в удельное время Наиболее важные города:

- 14. Торговля в удельное время ВАЖНО (!) Значительную

- 15. Основные источники торгового и таможенного права «удельного

- 16. Основные источники торгового и таможенного права периода

- 17. Жалованные грамоты Жалованные грамоты в узком смысле,

- 18. Уставные грамоты обеспечивали безопасность местного населения

- 19. Классификация таможенных платежей 1. Торговые пошлины ЯВКА

- 20. 2. Проезжие пошлины ПОСАЖЕННОЕ – взималось с

- 21. 3. Пошлины за обслуживание АМБАРНОЕ – плата

- 22. 4. Штрафы ПРОМЫТА – уклонение от уплаты

- 23. Указ Алексея Михайловича «О взимании таможенной пошлины

- 24. Спасибо за внимание!

")

Слайд 2План занятия

Понятие таможенного дела и таможенной политики, их взаимосвязь

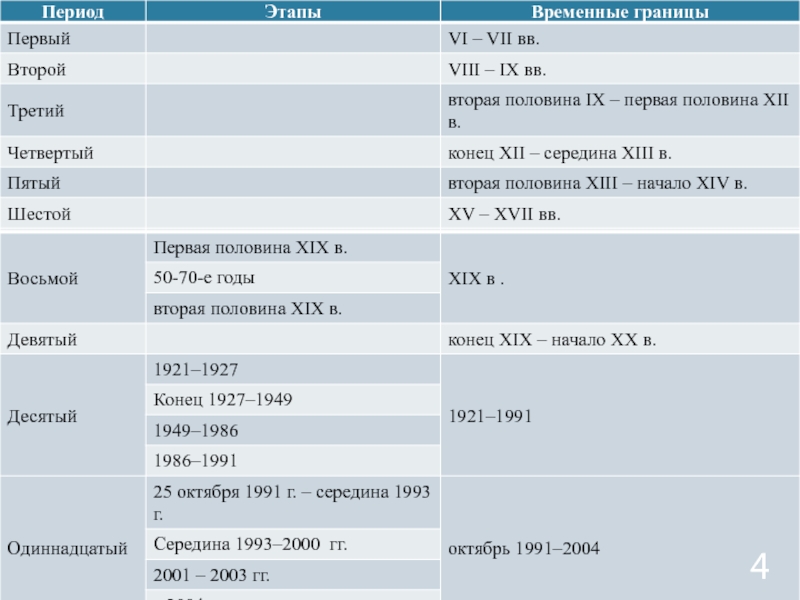

Периодизация истории таможенного

Появление товарного производства в Древней Руси

Зарождение таможенного дела и таможенной политики

Торговля и таможенная политика Руси в удельное время (XIII – XV вв.)

Русское торговое и таможенное право в XIII – первой половине XVII вв.

Классификация таможенных платежей

Слайд 3Понятие таможенного дела и таможенной политики, их взаимосвязь

Таможенное дело –

Таможенная политика, в первую очередь, относится к государственным функциям и формирует стратегию внутренних и международных мероприятий, связанных с торговыми отношениями, на основе таможенно-тарифных правил.

Слайд 5Появление товарного производства

в Древней Руси

Участие в международной торговли способствовало:

ускорению

закрепления внутриобщинной иерархической дифференциации;

аккумуляции простых богатств (скота, продовольствия, предметов обихода и, наконец, людских ресурсов);

закреплению своего положения коллективных лидеров.

Путь из варяг в греки – черным

Великий Волжский путь - красным

Использование торговых маршрутов для военной экспансии дружин Олега Вещего

- Контроль скандинавского конунга

- Привилегии русским купцам в Константинополе

Слайд 6Установление торговых связей Руси с другими государствами

Основные группы товаров

Торговля Руси и

Ткани, в том числе шелковые, предметы роскоши

Выгоды:

приток серебра в Византию Русские купцы пользовались торговыми и иными льготами

Слайд 7Особенность торговли

в Древней Руси

Основные предметы торговли: товары роскоши

Значительная часть населения

Торговля имела не столько хозяйственное, сколько социальное значение; было важно для социально-политической прослойки общества

Почти вся внешняя торговля находилась в исключительном ведении киевского князя и его приближенных, поскольку только военные дружины могли обеспечить безопасную перевозку товаров

выключена из товарно-денежных")

Слайд 8Зарождение таможенного дела и таможенной политики

Исторические источники: сбор таможенных пошлин

Договор Олега с византийцами:

Мыт – проезжая пошлина, пошлина за аренду торговых площадей, за покровительство торговым людям и т. д.

Мытнина (мытница) – место взимания мыта, Мытник (мытчик) – сборщик пошлин

Основной документ: Русская Правда

Прибытие Князя Олега в Константинополь

")

")

Слайд 11Этапы зарождения таможенного дела и таможенной политики (Хазарский каганат)

Книга путей и

Единообразная практика применения таможенной пошлины как инструмента таможенно-торгового регулирования

Единая ставка 10%

Европа

Различные категории товаров облагались таможенными пошлинами по разным ставкам, т.е. дифференцированно

Использовались адвалорные и специфические таможенные пошлины

Книга путей и государств: «Склад для торговли")

Слайд 12Политический и социально-экономические аспекты удельного времени (XIII – XV вв.)

интенсивного экономического

таможенные пошлины – важный источник пополнения казны

выплата дани (баскаки)

верховный суверенитет ордынских ханов, выразившемся в системе выдачи русским князьям ярлыков на княжение

Монголо-татарское нашествие

Монголо-татарское иго

интенсивного экономического и культурного расцвета русских")

Слайд 13Торговля в удельное время

Наиболее важные города: Торжок, Тверь, Ярославль, Кострома, Нижний

Слайд 14Торговля в удельное время

ВАЖНО (!)

Значительную долю в торговле составляют товары предметы

Это свидетельствует о развитии рыночных отношений

Значительную долю в торговле составляют товары предметы внутренней торговли (напр. продовольствие)Это")

Слайд 15Основные источники торгового и таможенного права «удельного периода»

Складывание системы таможенных сборов

каждый

пошлины взимались именно с одного товара и менялись в зависимости от количества и качества данного товара.

Договорные грамоты:

двусторонние договоры между великими и удельными князьями;

обговаривались условия торговых взаимоотношений и количество пошлин;

важный инструмент поддержания старого порядка и пресечения любых нововведений

Слайд 16Основные источники торгового и таможенного права периода централизации русского государства (вторая

Основная проблема: отсутствие единой торгово-тарифной политики

Формирование единых взглядов на единую таможенную политику

Основное достижение: отделение государственного права от частного

Жалованные грамоты – документы, наделявшие правом взимать торговые и проезжие пошлины либо избавлявшие от их уплаты

Основная проблема:")

Слайд 17Жалованные грамоты

Жалованные грамоты в узком смысле, которые представляли собой дарственные акты

Льготные грамоты (иммунитеты),

жалованные грамоты, освобождающие от общих тягостей местных судов (несудимые грамоты);

грамоты, содержащие освобождение от различных повинностей и податей в пользу местных властей и пошлин при проезде и перевозке товаров (обельные грамоты);

грамоты, освобождавшие одновременно от тягостей суда и основных налогов и пошлин (тарханные грамоты).

Грамоты, соединявшие в себе дарственные и льготные привилегии (иностранным торговым компаниям и отдельным иностранным купцам) .

Слайд 18Уставные грамоты

обеспечивали безопасность местного населения от злоупотреблений со стороны местной

устанавливали «корм», т.е. содержание наместника, собираемое им в виде налогов с местного населения, судебные пошлины и уголовные штрафы в пользу наместника.

Таможенные уставные грамоты

представляли собой разновидность контракта, согласно которому откупщики принимали на себя взимание таможенных сборов вместе с обязательством выплачивать казне определенную сумму;

перечислялись сборы, подлежавшие взысканию, указывались их размеры, порядок взимания, штрафы за уклонение от их уплаты.

Слайд 19Классификация таможенных платежей

1. Торговые пошлины

ЯВКА – пошлина за предъявленный в таможне

ЗАМЫТ – сбор, акциз; взыскивался с цены товара.

ПОРЯДНОЕ – фискальная пошлина с продажи и покупки некоторых товаров, например меди, икры, рыбы, соли.

ПЯТНО – сбор за клеймение лошадей при купле-продаже.

УЗОЛЬЦОВОЕ – сбор за обвязку товара с приложением таможенных печатей или за наложение таможенных знаков.

ГОЛОВЩИНА – взимавшаяся при продаже людей.

ПОМЕРНОЕ – пошлина с продажи меримых товаров. Такими товарами были пшеница, рожь, овес, солод, греча, горох и т. п.

Слайд 202. Проезжие пошлины

ПОСАЖЕННОЕ – взималось с воза или судна, груженного товаром.

ПОДУЖНОЕ – сбор за количество телег в обозе.

ПОЛОЗОВОЕ – сбор за количество саней в обозе.

ПОБЕРЕЖНОЕ – сбор с судна, причалившего к берегу.

ГОЛОВЩИНА – подать с души; плата за человека на возу, ладье или ином транспортном средстве.

КОСТКИ – налог с людей, сопровождающих товар.

ЗАДНИЕ КАЛАЧИ – разновидность головщины; взимались при воз- вращении купца со своими людьми после продажи товара.

МОСТОВЩИНА И ПЕРЕВОЗ – налог за проезд или проход по мосту или за пользование перевозом.

ПРОЕЗЖЕЕ – плата за пользование благоустроенными дорогами.

ЯВКА – с товара, предоставленного таможеннику или другому должностному лицу при его провозе на место торга; взималась также с людей (поголовно) при доставке товаров к месту торга.

ПЕРЕВОЗ – с людей, товаров, скота, перевозимых с одного берега реки на другой; взималась деньгами.

Слайд 213. Пошлины за обслуживание

АМБАРНОЕ – плата за наем амбара.

ГОСТИНОЕ – плата

ПОЛИВОЧНОЕ – за право торговли или за наем торгового места.

СВАЛЬНОЕ – плата на заставе за разгрузку или укладку товара при взвешивании.

ПОДЪЕМНАЯ И РУКОЗНОБНАЯ – за поднятие товара и его установку на весах; взимались на рынках весовщиками как с продавцов, так и с покупателей.

ПОМЕРНОЕ — сбор за измерение сыпучих товаров бочками или их долями.

ВЕСОВОЕ, ВЕСЧЕЕ — плата за взвешивание товара на торговых весах.

ПРИПУСК — за выравнивание весов при взвешивании товаров.

Слайд 224. Штрафы

ПРОМЫТА – уклонение от уплаты мыта

ПРОМЫТ – пеня за

ЗАПОВЕДЬ –

а) пеня за неуплату пошлины при продаже (покупке) лошади.

б) штраф с купцов, складировавших свои товары в домах частных лиц, а не в гостином дворе; взимался как с хозяина товара, так и с человека, поместившего его на своем дворе;

в) штраф за продажу померного товара, например зерна, без меры;

г) штраф за попытку избежать весчей пошлины, взимавшийся как с купца, так и с продавца;

д) пеня за неявку товара таможне (то же, что и протаможье).

ПРОТАМОЖЬЕ – пеня за тайный провоз товара без уплаты пошлины, за неявку его таможне.

ПРОТАМГА – пеня за неявку товара таможне.

В последующие годы в ходе таможенной реформы число разновидностей торговых и проезжих пошлин значительно сократилось.

Слайд 23Указ Алексея Михайловича «О взимании таможенной пошлины с товаров в Москве

25 октября 1653 г.

заменял прежние многочисленные сборы единой рублевой пошлиной.

устанавливал равное для всех таможенное обложение торговых сделок единой таможенной пошлиной.

В основу расчета пошлины была положена продажная цена товара – фактически государство забирает часть прибыли торговца, и тот должен переложить убыток на покупателя. Сумма пошлины составляла 5% от цены товара.