- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Zasady księgowania презентация

Содержание

- 1. Zasady księgowania

- 2. Proces przetwarzania informacji w

- 3. Do ksiąg rachunkowych okresu

- 4. Księga rachunkowa to

- 5. Konto księgowe to

- 6. Konto księgowe to zbiór danych liczbowych o określonej treści ekonomicznej

- 7. Konto księgowe - jest to

- 8. Elementy zapisu na koncie:

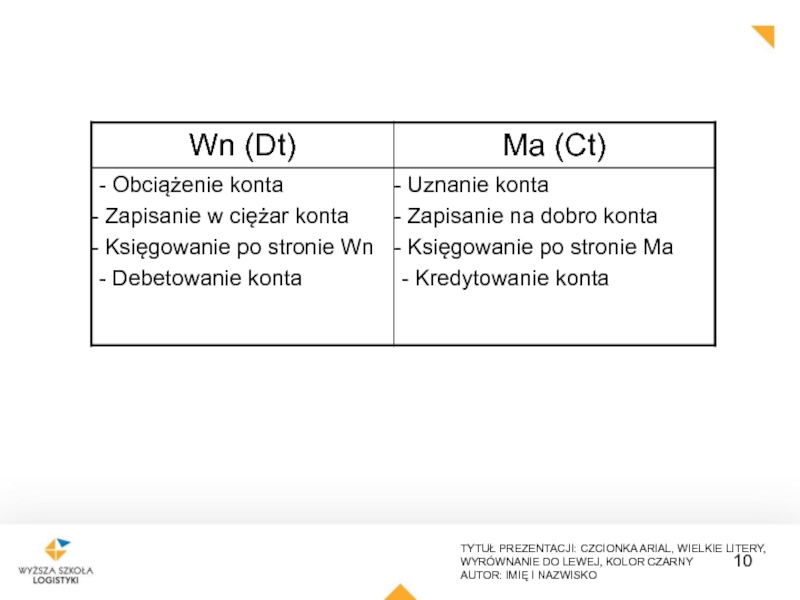

- 9. Dt

- 13. Nazwa konta jest dostosowana do istoty

- 14. PLAN KONT O – aktywa trwałe

- 15. BILANS OTWARCIA zestawienie

- 16. ZAŁOŻENIE KONTA - wpisanie jego

- 17. OTWARCIE KONTA zaksięgowanie

- 18. STAN POCZĄTKOWY (saldo początkowe) kwota przeniesiona z bilansu otwarcia

- 19. OBROTY KONTA zwiększenia

- 20. STAN KOŃCOWY (saldo końcowe) różnica zapisów na stronach konta

- 21. SUMA BILANSOWA to

- 22. ZAMKNIĘCIE KONTA jest to

- 23. BILANS ZAMKNIĘCIA jest to

- 24. ZASADA PODWÓJNEGO ZAPISU oznacza księgowanie

- 25. DEKRETACJA OPERACJI wskazanie kierunku księgowania operacji

- 26. KORESPONDENCJA KONT współzależność zapisu księgowego

- 27. KONTA BILANSOWE – tworzą zasadniczą grupę

- 28. KONTA POZABILANSOWE – służą do

- 29. KONTA KORYGUJĄCE

- 30. KONTA ANALITYCZNE – służą do ewidencji

- 31. KONTA ROZLICZENIOWE – służą do

- 32. KONTA WYNIKOWE służą do ewidencji operacji

- 33. Zestawienie

- 34. Zestawienie zawiera wykaz wszystkich kont

- 35. Sporządzając zestawienie obrotów i sald należy:

- 36. Jeżeli suma obrotów debetowych równa się

- 37. Błędy księgowe mogą powstawać z

- 38. Zestawienie obrotów i sald ujawnia następujące

- 39. Zestawienie obrotów i sald nie ujawnia

- 40. Usunięcie błędu musi być

- 41. Niedopuszczalne jest wymazywanie, wyskrobywanie czy wywabianie błędów księgowych lub dokonywanie przeróbek.

- 42. Podczas usuwania błędów księgowych należy przestrzegać obowiązujących zasad ich poprawiania

- 43. Błędy ujawnione przed zamknięciem

- 44. Błędy księgowe ujawnione po

- 45. Pod pojęcie storna rozumie się

- 46. Storno czarne jest to

- 47. Storno czarne sztucznie zwiększa obroty

- 48. Storno czerwone jest to korekta

- 49. Literatura Gierusz B., Podręcznik samodzielnej nauki księgowania;

- 50. 61-755 POZNAŃ UL. E. ESTKOWSKIEGO 6

Слайд 2

Proces przetwarzania informacji w rachunkowości polega, przede wszystkim, na grupowaniu danych

w różnych konfiguracjach w drodze zapisów na kontach

Слайд 3

Do ksiąg rachunkowych okresu sprawozdawczego należy wprowadzić, w postaci zapisu, każde

zdarzenie, które nastąpiło w tym okresie sprawozdawczym.

Слайд 4

Księga rachunkowa to zbiór kont dotyczących poszczególnych składników majątku

i źródeł ich pochodzenia

Слайд 5

Konto księgowe

to podstawowe urządzenie księgowe służące do rejestrowania operacji gospodarczych

Слайд 7

Konto księgowe - jest to urządzenie ewidencyjne, służące do grupowania jednorodnych

operacji gospodarczych w celu odzwierciedlenia stanu i zmian określonego składnika aktywów, pasywów lub wyników działalności jednostki (kosztów, przychodów, strat i zysków nadzwyczajnych)

Слайд 8

Elementy zapisu na koncie:

1. numer operacji

2. data dokonania operacji

3.

rodzaj i numer dowodu księgowego stanowiącego podstawę zapisu

4. krótka treść operacji

5. oznaczenie kont, których dotyczy

operacja

6. kwota operacji

Слайд 13

Nazwa konta jest dostosowana do istoty ujmowanych na nim składników lub

zjawisk gospodarczych np. środki trwałe, kasa, materiały itp.

W praktyce każde konto jest opatrzone symbolem cyfrowym ułatwiającym jego identyfikację.

Symbol konta wynika z planu kont

W praktyce każde konto jest opatrzone symbolem cyfrowym ułatwiającym jego identyfikację.

Symbol konta wynika z planu kont

Слайд 14

PLAN KONT

O – aktywa trwałe

1 – środki pieniężne, rachunki bankowe oraz

inne krótkoterminowe aktywa finansowe

2 – rozrachunki i roszczenia

3 – materiały i towary

4 – koszty według rodzajów

5 – koszty według typów działalności

6 – produkty i rozliczenia międzyokresowe

7 – przychody i koszty związane z ich osiąganiem

8 – kapitały, rezerwy i wynik finansowy

2 – rozrachunki i roszczenia

3 – materiały i towary

4 – koszty według rodzajów

5 – koszty według typów działalności

6 – produkty i rozliczenia międzyokresowe

7 – przychody i koszty związane z ich osiąganiem

8 – kapitały, rezerwy i wynik finansowy

Слайд 16

ZAŁOŻENIE KONTA - wpisanie jego nazwy, która określa jego treść ekonomiczną

oraz symbolu cyfrowego nadanego w planie kont

Слайд 17

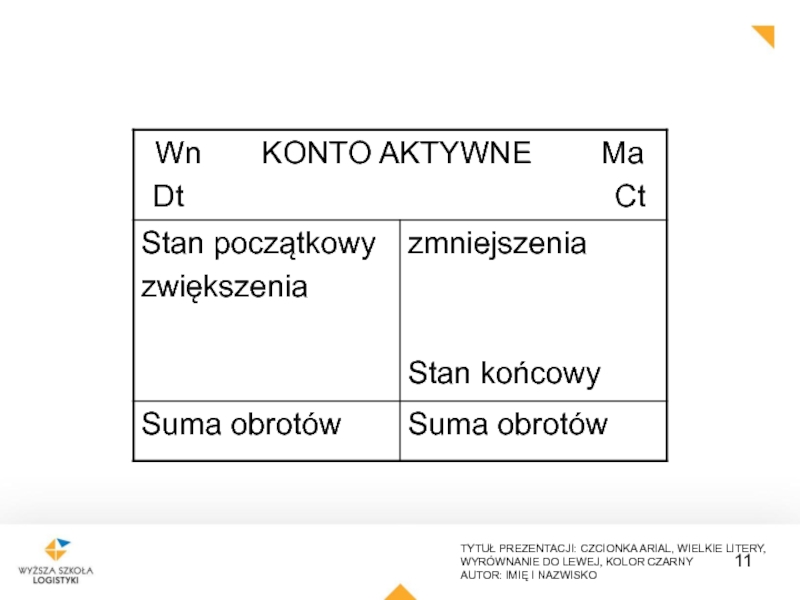

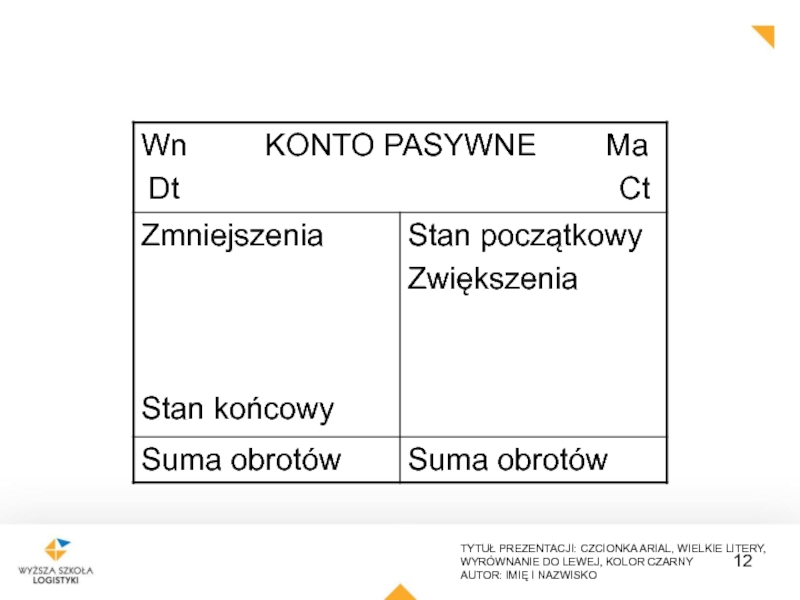

OTWARCIE KONTA

zaksięgowanie stanu początkowego z bilansu otwarcia, a jeżeli dany

składnik nie występuje w bilansie otwarcia, to zaksięgowanie pierwszej związanej z nim operacji gospodarczej

kwota przeniesiona z bilansu otwarcia")

różnica zapisów na stronach konta")

Слайд 22

ZAMKNIĘCIE KONTA

jest to podsumowanie

i uzgodnienie obrotów,

stanu końcowego

oraz

sum bilansowych

Слайд 24

ZASADA PODWÓJNEGO ZAPISU oznacza księgowanie na co najmniej dwóch kontach, po

ich przeciwstawnych stronach i w tych samych kwotach

Слайд 27

KONTA BILANSOWE – tworzą zasadniczą grupę kont stosowanych w rachunkowości, salda

tych kont umieszcza się w bilansie

Dzielą się na konta:

- aktywne, które występują wyłącznie w aktywach bilansu,

pasywne, które występują wyłącznie w pasywach bilansu,

aktywno – pasywne, które mogą występować zarówno w aktywach, jak i pasywach bilansu (nawet jednocześnie po obu stronach, jeżeli występują dwa salda.

Dzielą się na konta:

- aktywne, które występują wyłącznie w aktywach bilansu,

pasywne, które występują wyłącznie w pasywach bilansu,

aktywno – pasywne, które mogą występować zarówno w aktywach, jak i pasywach bilansu (nawet jednocześnie po obu stronach, jeżeli występują dwa salda.

Слайд 28

KONTA POZABILANSOWE – służą do ewidencji składników nie będących naszą własnością

np. zapasy obce, środki trwałe dzierżawione, depozyty, środki trwałe w likwidacji itp., zapis na kontach ma charakter pojedynczy

Слайд 29

KONTA KORYGUJĄCE – służą do ewidencji informacji wydzielonych

z konta zasadniczego, istnieją tylko w obecności kont zasadniczych, mają charakter niebilansowy np. umorzenie środków trwałych, odchylenia od cen itp.

Слайд 30

KONTA ANALITYCZNE – służą do ewidencji szczegółowej składników, stopień rozwinięcia analityki

zależy od potrzeb informacyjnych użytkownika, zapis na kontach ma charakter powtórzony, przyjmuje się zasadę księgowania od syntetyki do najgłębszej analityki a zamykanie kont od najgłębszej analityki do syntetyki, suma sald kont analitycznych daje saldo konta syntetycznego

Слайд 31

KONTA ROZLICZENIOWE – służą do ewidencji operacji rozciągniętych w czasie, mogą

być bilansowe lub niebilansowe, np. rozliczenie zakupu, rozliczenie kosztów rodzajowych, rozliczenia międzyokresowe kosztów, rozliczenie wyniku finansowego

Слайд 32

KONTA WYNIKOWE służą do ewidencji operacji związanych z kategoriami kosztów/strat nadzwyczajnych,

przychodów/zysków nadzwyczajnych oraz wyniku finansowego.

Konta wynikowe nie wykazują salda początkowego ani końcowego (oprócz wyniku finansowego, który jest również bilansowy)

Konta wynikowe nie wykazują salda początkowego ani końcowego (oprócz wyniku finansowego, który jest również bilansowy)

Слайд 33

Zestawienie obrotów i sald, jest to uporządkowany wykaz

kont wraz z ich stanami początkowymi, obrotami oraz stanami końcowymi.

Слайд 34

Zestawienie zawiera wykaz wszystkich kont syntetycznych, a w szczególności:

nazwę i symbol

konta,

saldo początkowe,

obroty debetowe i kredytowe,

saldo końcowe.

saldo początkowe,

obroty debetowe i kredytowe,

saldo końcowe.

Слайд 35

Sporządzając zestawienie obrotów i sald należy:

wpisać nazwy i symbole kont oraz

ich salda początkowe,

ustalić obroty na kontach i wpisać je do zestawienia obrotów i sald,

zsumować i uzgodnić łączne sumy sald debetowych i kredytowych,

obliczyć i wpisać salda końcowe poszczególnych kont,

zsumować i uzgodnić łączne sumy sald debetowych i kredytowych.

ustalić obroty na kontach i wpisać je do zestawienia obrotów i sald,

zsumować i uzgodnić łączne sumy sald debetowych i kredytowych,

obliczyć i wpisać salda końcowe poszczególnych kont,

zsumować i uzgodnić łączne sumy sald debetowych i kredytowych.

Слайд 36

Jeżeli suma obrotów debetowych równa się sumie obrotów kredytowych oraz suma

sald debetowych równa się sumie sald kredytowych to oznacza, że:

wszystkie księgowania zostały dokonane zgodnie z zasadą podwójnego zapisu,

księgowania są kompletne

wszystkie księgowania zostały dokonane zgodnie z zasadą podwójnego zapisu,

księgowania są kompletne

Слайд 37

Błędy księgowe mogą powstawać z następujących powodów:

niewłaściwie dokonanego zapisu księgowego,

- pominięcia

operacji gospodarczych w księgach rachunkowych

- opóźnienia zapisu księgowego

- opóźnienia zapisu księgowego

Слайд 38

Zestawienie obrotów i sald ujawnia następujące błędy księgowe:

- zaksięgowanie operacji tylko

na jednym koncie

- zaksięgowanie operacji na dwóch kontach lecz po tych samych stronach

- zaksięgowanie operacji na dwóch kontach, po przeciwstawnych stronach lecz w różnych kwotach

- zaksięgowanie operacji na dwóch kontach lecz po tych samych stronach

- zaksięgowanie operacji na dwóch kontach, po przeciwstawnych stronach lecz w różnych kwotach

Слайд 39

Zestawienie obrotów i sald nie ujawnia następujących błędów księgowych:

- pominięcia operacji

gospodarczej

dwukrotnego zaksięgowanie tej samej operacji

zaksięgowania operacji w kwocie innej niż w dokumencie

- zaksięgowania operacji na dwóch kontach, w poprawnej kwocie lecz dokładnie odwrotnych stronach

dwukrotnego zaksięgowanie tej samej operacji

zaksięgowania operacji w kwocie innej niż w dokumencie

- zaksięgowania operacji na dwóch kontach, w poprawnej kwocie lecz dokładnie odwrotnych stronach

Слайд 41

Niedopuszczalne jest wymazywanie, wyskrobywanie czy wywabianie błędów księgowych lub dokonywanie przeróbek.

Слайд 43

Błędy ujawnione przed zamknięciem miesiąca poprawia się poprzez skreślenie błędnego zapisu,

zamieszczenie zapisu prawidłowego, opatrując go podpisem osoby upoważnionej oraz datą dokonania poprawki.

Слайд 44

Błędy księgowe ujawnione

po sporządzeniu zestawie kontrolnych poprawiane są za pomocą

storna

Слайд 45

Pod pojęcie storna rozumie się sposób poprawiania błędów księgowych polegający na

usunięciu ich wpływu

na saldo końcowe konta,

a w niektórych przypadkach także na obroty konta

na saldo końcowe konta,

a w niektórych przypadkach także na obroty konta

Слайд 46

Storno czarne jest to korekta błędu księgowego kwotą dodatnią zapisaną po

przeciwnych stronach konta w stosunku do zapisu błędnego

Слайд 47

Storno czarne

sztucznie zwiększa obroty na koncie i nie powinno być

stosowane dla kont na których obowiązuje zasada czystości obrotów

Слайд 48

Storno czerwone jest to korekta błędnego zapisu kwotą ujemną zapisaną po

tych samych stronach co i zapis błędny.

Nie wolno mieszać storn

Nie wolno mieszać storn

Слайд 49Literatura

Gierusz B., Podręcznik samodzielnej nauki księgowania; Gdańsk 2009 r. ODDK.

Podstawy rachunkowości,

pod red. S.Sojak, J.Stankiewicz, TNOIK, Toruń 2007

Rachunkowość finansowa. Praca zbiorowa pod redakcją K. Sawickiego, Warszawa 2009 r. ,PWE.

Rachunkowość - zasady prowadzenia po wejściu do Unii Europejskiej Cz. I, praca zbiorowa pod redakcją T. Kiziukiewicz, Wrocław 2008 r., Wydawnictwo Ekspert.

Rachunkowość i sprawozdawczość finansowa w małych firmach. Praca zbiorowa pod redakcją T.Kiziukiewicz, Wrocław 2008 r., Wydawnictwo Ekspert.

Rachunkowość finansowa. Praca zbiorowa pod redakcją K. Sawickiego, Warszawa 2009 r. ,PWE.

Rachunkowość - zasady prowadzenia po wejściu do Unii Europejskiej Cz. I, praca zbiorowa pod redakcją T. Kiziukiewicz, Wrocław 2008 r., Wydawnictwo Ekspert.

Rachunkowość i sprawozdawczość finansowa w małych firmach. Praca zbiorowa pod redakcją T.Kiziukiewicz, Wrocław 2008 r., Wydawnictwo Ekspert.

Слайд 5061-755 POZNAŃ

UL. E. ESTKOWSKIEGO 6

Rektorat tel. 61 850 47 81

Dziekanat tel. 61 850 47 64

Księgowość tel. 61 850 47 79

Kadry tel. 61 850 47 71

fax 61 850 47 89

rektorat@wsl.com.pl

www.wsl.com.pl

DZIĘKUJEMY ZA UWAGĘ