- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Разработка учетных приложений в MS Office презентация

Содержание

- 1. Разработка учетных приложений в MS Office

- 2. Литература П.Б. Лукьянов. Разработка учетных

- 3. Цель создания учетного приложения (УП) Задачи, решаемые

- 4. Цель создания учетного приложения (УП)(1) Что такое

- 5. Цель создания учетного приложения (УП)(2) Несмотря

- 6. Наиболее доступным и распространенным ПО является MS

- 7. Специализированное ПО - приложение, разработанное с

- 8. Задачи, решаемые УП Существует класс задач,

- 9. Как поступить? Вариант 1 Если

- 10. Последовательность автоматизации решений задач экономиста

- 11. Как поступить? Вариант 2 Сами разработчики

- 12. Вывод Если у вас есть

- 13. Навыки и умения, необходимые для разработки УП

- 14. Необходимые условия для создания учетного приложения

- 15. Постановка учетных задач в различных прикладных областях

- 16. На каких участках используются учетные приложения?

- 17. Схема деятельности предприятия в модели черного ящика

- 18. При таком описании функционирования предприятия цели управления бизнес-процессом могут быть сформулированы так:

- 19. Управление предприятием Процесс управления имеет

- 20. В общем виде процесс управления во

- 21. Руководитель или, в общем случае

- 22. Область применимости УП Какие задачи нужно автоматизировать на каждом этапе какова очередность автоматизации

- 23. Вывод Именно с разработки программ

- 24. Общие черты и частные отличия Все учетные приложения имеют сходные черты

- 25. Жизненный цикл учетного приложения(1) При разработке

- 28. Жизненный цикл учетного приложения (2) На первом

- 29. Жизненный цикл учетного приложения (3) Возникает задача

- 30. Жизненный цикл учетного приложения (4) Параллельно с

- 31. Пример связей различных приложений

- 32. Жизненный цикл учетного приложения (5) В

- 33. Жизненный цикл учетного приложения (6) Вам поручают

- 34. Жизненный цикл учетного приложения (7) Следующий

- 35. Жизненный цикл учетного приложения (8) Возникает

- 36. Расчет показателей экономической эффективности Но экономисту

- 37. Вычисление суммарной прибыли Суммарная прибыль

- 38. Вычисление уровня рентабельности Рентабельность

- 39. Вычисление прибыли и рентабельности по отдельному

- 40. Вычисление прибыли и рентабельности по отдельному

- 41. Вычисление прибыли и рентабельности по отдельному

- 42. Вычисление прибыли и рентабельности по отдельному

- 43. Вычисление прибыли и рентабельности по отдельному товару

- 44. Анализ хозяйственной деятельности по диаграммам и графикам

- 45. Диаграммы «Обороты по Клиентам и Поставщикам»

- 46. Диаграммы «Сравнение плановой и фактической выручки по

- 47. Диаграммы «Обороты по сотрудникам» Диаграммы строятся

- 48. Диаграммы «Анализ структуры брака в процентном и

- 49. Пример Рассмотрим простой пример предпринимательской

- 50. Пример Вы, как предприниматель, заключили

- 51. Исходные данные для решения задачи

- 52. Расчет прибыли при стопроцентной реализации товара

- 53. Вместе с тем, если учесть реальные

- 54. Расчет прибыли при частичной реализации товара

- 55. Анализ эффективности Анализ эффективности показывает,

- 56. Интервальная оценка прибыли при планировании бизнеса

- 57. При таком подходе фактическая величина прибыли,

- 58. В результате расчетов мы получили, что

- 59. Какие факторы позволят уменьшить интервал неопределенности?

- 60. Данные, используемые для расчета экономических показателей, нельзя рассматривать как абсолютно точные

- 61. Истинные значения рассматриваемых характеристик процесса или явления

- 62. Интервалы исходных данных определяются по их

- 63. Из определения погрешности следует:

- 65. Для обозначения интервала от х1 до

- 66. Значительное число задач в экономике связано

- 67. Вывод. Таким образом, задача поиска

- 68. Пример Рассмотрим разобранный выше пример с

- 69. Ц → [Ц] = [Ц_min, Ц_max]

- 70. [Пр] = f ([Ц], [V_вып],

- 71. Как сузить интервал неопределенности провести

- 72. Последовательность расчета вклада неопределенностей

- 73. Логический анализ для определения граничных значений

- 74. Оценка минимальной прибыли и рентабельности

- 75. Правила интервальной математики Поэтому для нахождения

- 76. Арифметические операции над интервалами производятся по

- 77. Некоторые свойства операций над интервалами внешне похожи

- 78. Пример 1. [2,

- 79. Пример 2. Кооператив к летне-дачному сезону

- 80. Определить прибыль и рентабельность производства.

- 81. Расчет рентабельности: [R] = [Пр]

- 82. Выполним расчеты интервалов прибыли и рентабельности другим

- 83. Пр_макс = Ц_макс * V_реал_макс

- 84. Рентабельность R_мин = ((Ц_мин * V_реал_мин

- 85. Таким образом, сужение интервалов прибыли

- 86. Отметим, что в сложных расчетных формулах

- 87. Особенности использования МS Office для построения учетных

- 88. Практическая разработка учетного приложения (1) Создание и

- 89. Создание и заполнение справочников: Товарные группы, Товары, Поставщики, Клиенты, Сотрудники, Постоянные затраты

- 90. Организация ввода данных через выбор значения из справочника

- 91. Организация ввода данных в таблицу движения товарно-материальных ценностей (ТМЦ) через выпадающие списки

- 92. Корректная работа функции ВПР()

- 93. Автоматический расчет затрат при закупке (производстве) товара

- 94. Практическая разработка учетного приложения (2) Выделение строк

- 95. Выделение строк цветом в таблице движения в

- 96. Вывод или скрытие единицы измерения товара в

- 97. Запрет ввода значений в поля прихода и

- 98. Запрет ввода Поставщика и Клиента в зависимости от типа операции

- 99. Практическая разработка учетного приложения (3) Автоматическое вычисление

- 100. Автоматическое вычисление текущего наличия товара (текущего остатка

- 101. Для операций расхода и списания: проверка величины

- 104. Практическая разработка учетного приложения (4) Расчет процента

Слайд 2Литература

П.Б. Лукьянов. Разработка учетных приложений в MS Office. Учебное пособие.

Слайд 3Цель создания учетного приложения (УП)

Задачи, решаемые УП

Область применимости УП

Навыки

Учетные приложения и автоматизация хозяйственной деятельности

Задачи, решаемые УП Область применимости УП Навыки и умения, необходимые для")

Слайд 4Цель создания учетного приложения (УП)(1)

Что такое –Учетное приложение?

под учетным приложением будем

автоматизации рутинных учетных операций

анализа хозяйственной деятельности на основе учетных данных.

(1)Что такое –Учетное приложение?под учетным приложением будем понимать приложение предназначенное для")

Слайд 5Цель создания учетного приложения (УП)(2)

Несмотря на повсеместное использование компьютеров и наличие

Разработка и последующее использование учетных приложений, разработанных самостоятельно, как правило, является промежуточным этапом в автоматизации решения экономической задачи.

Специализированное ПО создается на основе многих попыток описать проблему и способы ее решения, используя доступные средства разработки ПО и разработанные учетные приложения.

(2)Несмотря на повсеместное использование компьютеров и наличие сотен тысяч различных программ,")

Слайд 6Наиболее доступным и распространенным ПО является MS Office.

Он содержит в

Слайд 7

Специализированное ПО - приложение, разработанное с использованием различных средств разработки, предназначенное

Слайд 8Задачи, решаемые УП

Существует класс задач, так называемые трудно формализуемые или неформализуемые,

алгоритм получения решения неоднозначен;

данные, необходимые для решения, определены не точно;

критерий правильности решения зависит от экспертных оценок (например, прогноз экономического развития региона или отрасли)

Или сама задача является частной и не имеет массового характера. Фирме проще и дешевле решить задачу своими силами, не привлекая профессиональных разработчиков для создания специализированного ПО

Слайд 9Как поступить? Вариант 1

Если цена правильного решения высока,

а потери от

Специалист стремится автоматизировать решение задачи самостоятельно, в дальнейшем планируя обратиться к разработчикам специализированного ПО для «переноса» его технологии решения задачи из учетного приложения в специальную программу

Слайд 11Как поступить? Вариант 2

Сами разработчики ПО, ожидая спрос на свою

Наиболее яркий примеры использования специализированного ПО программы для:

ведения бухгалтерии

биржевые торговые системы

автоматизирующие деятельность трейдера

Слайд 12Вывод

Если у вас есть возможность решать свои задачи, используя специализированное

Но в реальной жизни часто приходится самостоятельно разбираться с тем, как автоматизировать решение своих профессиональных задач, как делать свою работу более удобно, быстро, наглядно и т.д.

Таким образом, возникает задача создания учетного приложения самостоятельно.

Слайд 13Навыки и умения, необходимые для разработки УП

хорошее знание предметной области;

знание

знание теоретических положений и постулатов используемой экономической модели;

владение математическим аппаратом, используемым при решении задачи.

Слайд 14

Необходимые условия для создания учетного приложения

Исходные

данные

Прикладная

задача

Специалист,

разработчик приложения

Необходимые

Знание предметной области:

понимание условий

и ограничений задачи,

применимость различных

алгоритмов решения

Знание теоретических

положений

и постулатов

используемой

экономической модели

Знание инструментального

средства разработки (MS Office),

наличие практических навыков

Владение математическим

аппаратом, используемым

при решении задачи

Процесс

программной

реализации

Результат

– учетное приложение

Слайд 15Постановка учетных задач в различных прикладных областях

Общая задача повышения эффективности функционирования

причем управленческие решения основаны во многом на результатах работы учетных приложений;

а учетное приложение, как правило, автоматизирует некоторый участок в цепи управлении бизнес-процесса организации

Учетные приложения в управлении бизнес- задач

Слайд 16

На каких участках используются учетные приложения?

Самая простая модель организации

Слайд 18 При таком описании функционирования предприятия цели управления бизнес-процессом могут быть сформулированы

Слайд 19Управление предприятием

Процесс управления имеет иерархическую структуру и включает несколько подуровней

Управление всегда предполагает достижение неких целей (снижение издержек производства, повышение прибыли, увеличение качества и др.)

Слайд 20 В общем виде процесс управления во всех сферах деятельности можно представить

Слайд 21

Руководитель или, в общем случае Лицо, Принимающее Решения (ЛПР) всегда стремится

всегда стремится так сформировать петлю управления,")

Слайд 22Область применимости УП

Какие задачи нужно автоматизировать на каждом этапе какова очередность

Слайд 23Вывод

Именно с разработки программ учета и контроля нужно начинать автоматизацию

чтобы затем использовать накопленную базу данных для анализа,

прогнозов,

оптимизации управленческих решений,

формировании отчетности и т.д.

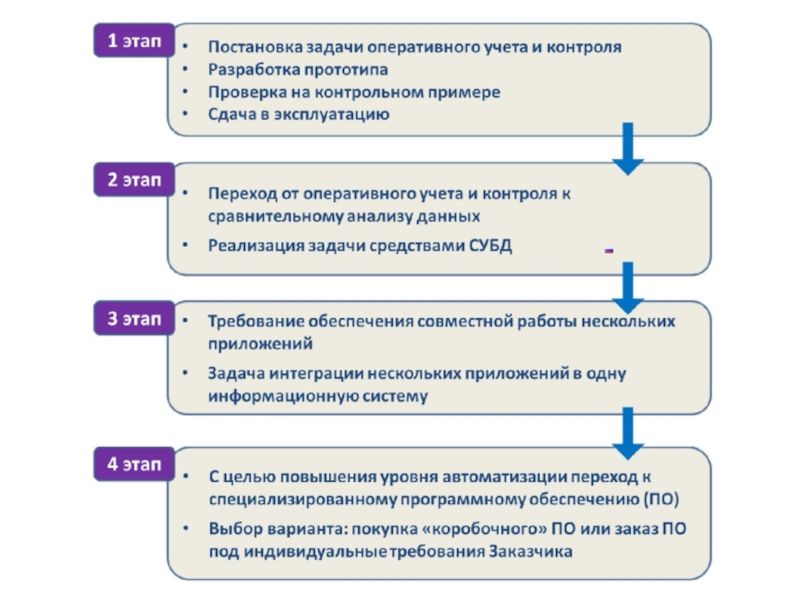

Слайд 25Жизненный цикл учетного приложения(1)

При разработке и использовании учетного приложения можно

Эти этапы и составляют жизненный цикл приложения.

При разработке и использовании учетного приложения можно выделить несколько этапов в")

Слайд 28Жизненный цикл учетного приложения (2)

На первом этапе сотруднику ставится задача, которую

На основании полученного задания сотрудник, используя свои знания и опыт, разрабатывает приложение, автоматизирующее ряд действий по решению задачи.

Первый этап

На первом этапе сотруднику ставится задача, которую он должен решить; формулируются")

Слайд 29Жизненный цикл учетного приложения (3)

Возникает задача хранения и использования данных и

Так в приложении появляется система управления базами данных (СУБД), позволяющая автоматизировать задачу по хранению, извлечению, сортировке информации и сравнению ключевых показателей за разные производственные периоды.

Второй этап

Возникает задача хранения и использования данных и результатов прошлых отчетных периодов")

Слайд 30Жизненный цикл учетного приложения (4)

Параллельно с сотрудником аналогичные смежные задачи по

Таким образом, образуются информационные связи между различными приложениями, причем со временем они только усложняются и все более запутываются.

Третий этап

Параллельно с сотрудником аналогичные смежные задачи по автоматизации решают еще несколько")

Слайд 32Жизненный цикл учетного приложения (5)

В связи с усложнением задач, решаемых учетными

покупается готовое, так называемое «коробочное» специализированное ПО;

2) делается соответствующий заказ у фирмы–разработчика ПО для разработки комплекса программ под индивидуальные требования Заказчика.

Четвертый этап

В связи с усложнением задач, решаемых учетными приложениями, ЛПР принимает решение")

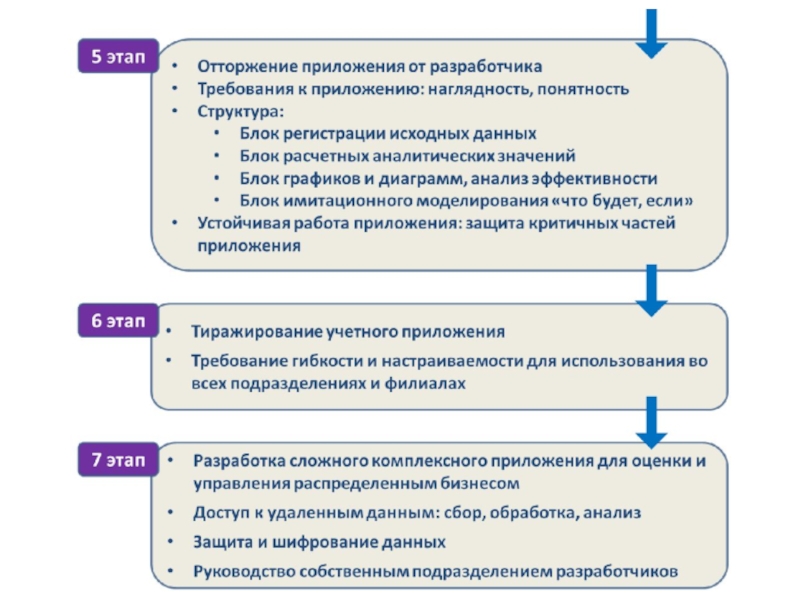

Слайд 33Жизненный цикл учетного приложения (6)

Вам поручают более сложные задачи, либо вы

Работодатель заинтересован, чтобы новый сотрудник сразу работал эффективно, используя разработанное вами сложное приложение.

Таким образом, возникает проблема отторжения приложения от вас, как от разработчика. Новый сотрудник без общения с вами должен понять, как функционирует приложение и как с ним работать.

Одним из необходимых условий отторжения приложения от вас является его устойчивая работа. Устойчивую работу приложения можно гарантировать лишь в случае скрытия критически важных частей приложения от редактирования, например, защиты полей с формулами с помощью пароля.

Пятый этап

Вам поручают более сложные задачи, либо вы переходите на другую работу,")

Слайд 34Жизненный цикл учетного приложения (7)

Следующий шаг в развитии учетного приложения –

С развитием бизнеса отлаженные схемы его ведения клонируются и переносятся в новые регионы, открываются новые точки.

Точно также учетное приложение, написанное один раз и доказавшее свою эффективность, копируется и используется в различных местах.

Перед разработчиком приложения ставится задача сделать приложение более гибким и настраиваемым для использования его во всех филиалах и подразделениях компании.

Шестой этап

Следующий шаг в развитии учетного приложения – его тиражирование. С развитием")

Слайд 35Жизненный цикл учетного приложения (8)

Возникает еще одна задача: на основе показателей,

Появляются задачи шифрования данных, защиты данных от несанкционированного доступа.

Седьмой этап

Возникает еще одна задача: на основе показателей, рассчитываемых в тиражируемых приложениях,")

Слайд 36Расчет показателей экономической эффективности

Но экономисту недостаточно организовать грамотное ведение первичного учета.

Петля управления предприятием.

Поэтому следующий шаг в разработке учетного приложения – автоматизация расчета экономических показателей.

Эта расчетная часть соответствует блоку «Анализ» в петле управления предприятием.

Итак, при практическом использовании учетного приложения накоплен массив данных (см. таблицу), из которых пока не ясно, выгодна ли наша деятельность, приносит ли она прибыль и каково значение этой прибыли.

Нас интересует суммарная прибыль фирмы за период ведения хозяйственных операций, а также прибыль и рентабельность по каждому товару.

На основе анализа этих показателей может быть выполнена коррекция бизнеса на следующем временном этапе: отказ от убыточных товаров или товаров, дающих низкую прибыль в пользу более выгодной продукции.

Слайд 37Вычисление суммарной прибыли

Суммарная прибыль и рентабельность должны пересчитываться после каждой

Формулы для расчета прибыли и рентабельности:

Прибыль = Выручка – (Затраты_пер + Затраты_пост) (1)

где

Выручка – денежные средства, полученные за реализацию товара (то, что пришло в кассу или поступило на расчетный счет),

Затраты_пер (переменные затраты) – средства, затраченные на закупку или производства товара

Затраты_пост (постоянные затраты) – прочие затраты, связанные с хозяйственной деятельностью (аренда помещений, затраты на оплату труда, реклама, охрана и т.д.)

Слайд 38Вычисление уровня рентабельности

Рентабельность = Прибыль / (Затраты_пер + Затраты_пост) *

или

Рентабельность = (Выручка / (Затраты_пер + Затраты_пост) – 1) * 100 % (3)

* 100 % (2)или Рентабельность")

Слайд 39

Вычисление прибыли и рентабельности по отдельному товару

Для расчета прибыли и

переменных

и постоянных затрат, приходящихся на выпуск или закупку 1 единицы измерения товара.

Переменные затраты известны – это закупочная цена товара

или себестоимость выпуска товара при его производстве.

Постоянные затраты отнесены ко всему производству,

поэтому необходимо рассчитать вклад постоянных издержек, приходящихся на каждый товар.

Слайд 40

Вычисление прибыли и рентабельности по отдельному товару

Очевидно, чем дороже товар

Для расчета затрат по i-му товару (i = 1,…. N) будем использовать формулу:

Затраты i = Затр_перем i + Затр_пост i , (4)

где

Затр_пост i – доля постоянных затрат, отнесенная к i-му товару

Затр_пост i = k * Затр_перем i (5)

Формула (5) отражает тот факт, что вклад постоянных затрат должен быть прямо пропорционален переменным затратам: чем больше мы тратим средств на производство (приобретение) товара, тем большая доля постоянных затрат должна приходиться на этот товар.

Слайд 41

Вычисление прибыли и рентабельности по отдельному товару

Из (4) и (5)

Затраты i = Затр_перем i * (1 +k) (6)

Переменные затраты по каждому товару считаются просто:

Затр_перем i = Сi * Vi (7)

Сi – себестоимость производства 1 кг товара в случае его выпуска, или закупочная цена 1 ед. измерения товара в случае закупки;

Vi – объем произведенного товара в случае собственного производства, или количество единиц измерения закупленного товара.

и (5) имеем: Затраты i")

Слайд 42

Вычисление прибыли и рентабельности по отдельному товару (2)

Суммарные постоянные затраты нам

Для определения k используем следующие соотношения:

Затр_пост 1 + Затр_пост 2 + … + Затр_пост N = Затр_пост

k*(Затр_перем1+Затр_перем2+…+Затр_перемN)=Затр_пост

k = Затр_пост / Затр_перем (8)

Формула (8) важна тем, что дает понимание, за счет каких показателей добиваться повышения эффективности производства.

Если k << 1, то вклад постоянных затрат мал, и нужно сокращать переменные затраты.

Если же значение k большое, то помимо сокращения переменных затрат необходимо думать о способах сокращения постоянных затрат

Суммарные постоянные затраты нам известны. Для определения")

Слайд 43Вычисление прибыли и рентабельности по отдельному товару (3)

Отметим важный смысл коэффициента

Для оценки этого вклада запишем:

Вклад_пост_затр, % = Затр_пост i / Затраты i * 100 %

Вклад_пост_затр, % = k / (1+k) * 100 % (9)

Отметим важный смысл коэффициента k: через этот коэффициент")

Слайд 44Анализ хозяйственной деятельности по диаграммам и графикам

Наиболее интересный анализ выполняется

Требования по оформлению графиков и диаграмм:

все оси должны быть подписаны,

заголовок должен быть информативным,

должно быть указано соответствие цветов и фактических данных,

отдельно должны быть указаны доли, проценты, значения и т.д.

Графики по динамике движения товара показывают:

насколько востребован тот или иной товар,

насколько загружен склад разными товарами,

много ли остатков, которые «лежат мертвым грузом»

есть ли товар, необеспеченный спросом

Слайд 45Диаграммы «Обороты по Клиентам и Поставщикам»

Диаграммы необходимы для определения самых

на основании диаграмм можно проводить переговоры с крупными Поставщиками о дополнительных скидках на приобретаемый товар;

обсуждать с активными и постоянными Клиентами меры по стимулированию их закупок, предлагая им дополнительные скидки и бонусы.

Данные для построения диаграмм могут быть сформированы по-разному:

в одном случае подсчитывается количество сделок с Поставщиками и Клиентами;

в другом случае высота столбиков определяется итоговой стоимостью всех сделок по контрагентам.

Слайд 46Диаграммы «Сравнение плановой и фактической выручки по товарам»

За период ведения

Графический анализ должен показать:

сколько выручки мы недополучаем из-за нереализованного товара,

сколько денег «заморожено» в товарах.

Слайд 47Диаграммы «Обороты по сотрудникам»

Диаграммы строятся для стимулирования активных и увольнения

Так как конечная цель хозяйственной деятельности – реализовать произведенный или закупленный товар, нас будет интересовать эффективность работы менеджеров, занимающихся продажами.

Слайд 48Диаграммы «Анализ структуры брака в процентном и денежном выражении»

Будем считать,

В анализе брака нас интересуют:

товары с максимальным количеством брака;

поставщики, поставившие этот товар;

менеджеры, закупившие бракованный товар.

Для этого нужна диаграмма, где по оси Х располагаются фамилии менеджеров, а по оси Y – упущенная выручка в результате их закупок.

Слайд 49Пример

Рассмотрим простой пример предпринимательской деятельности и оценим ее эффективность.

При

Слайд 50Пример

Вы, как предприниматель, заключили несколько договоров о поставке хлебобулочной продукции

Для производства хлебобулочных изделий Вы планируете взять в аренду хлебопекарный цех.

Оценим прибыль от реализации такого проекта.

Слайд 53

Вместе с тем, если учесть реальные рыночные условия, то в расчеты

Так, нет никаких гарантий, что весь произведенный хлеб будет распродан.

Например, данные по продажам (работа блока «Учет и контроль продаж») показали, что из-за перенасыщенности рынка те 300 батонов, которые мы производили для розничной продажи, не распродавались, хлеб пересыхал и портился.

В результате было найдено решение по утилизации высохшего хлеба: весь нераспроданный хлеб поставляется на свиноферму по 1 руб. за шт. вне зависимости от его состояния.

Слайд 55Анализ эффективности

Анализ эффективности показывает, что мы несем убытки.

Какой вывод

Заранее нам неизвестен объем реализации, да и остальные показатели тоже являются «плавающими».

Общий вывод

Таким образом, при планировании бизнеса вместо точных значений исходных данных и соответственно вычисляемых показателей (прибыль, рентабельность и др.) мы должны рассматривать интервалы.

Слайд 57

При таком подходе фактическая величина прибыли, которую мы увидим в конце

Можно утверждать, что решение экономических задач с учетом разного вида неопределенностей является общим случаем, а принятие решений без их учета – частным.

Слайд 58

В результате расчетов мы получили, что наша фактическая прибыль лежит внутри

Конечно, нельзя начинать бизнес при таких расплывчатых перспективах.

Нужно искать способы по сужению этого интервала.

Слайд 59

Какие факторы позволят уменьшить интервал неопределенности?

уменьшать отпускную цену на продукцию

сокращать объем выпуска продукции

Слайд 60

Данные, используемые для расчета экономических показателей, нельзя рассматривать как абсолютно точные

Слайд 61Истинные значения рассматриваемых характеристик процесса или явления находятся внутри соответствующих интервалов,

Особый интерес представляют граничные значения, так как от них, как правило, зависит вклад рассматриваемого показателя в величину неопределенности рассчитываемого значения.

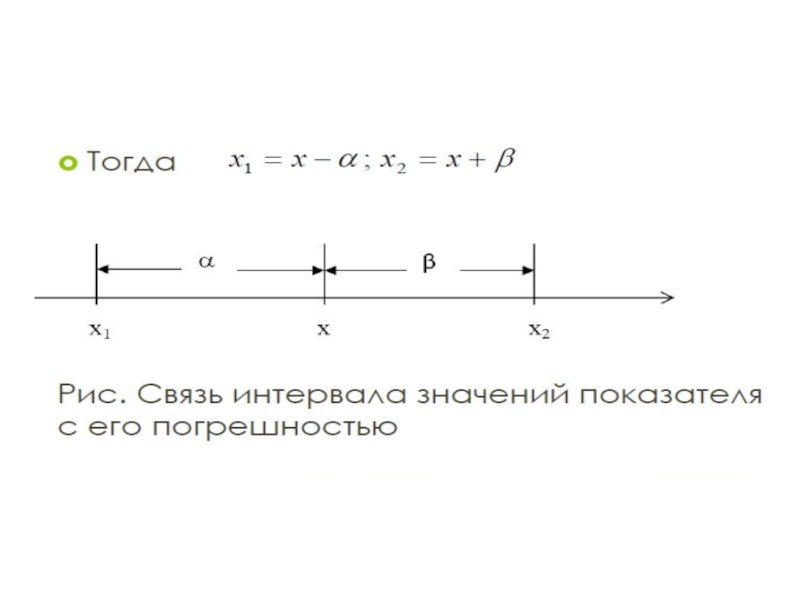

Слайд 62

Интервалы исходных данных определяются по их погрешностям. Предположим, что имеется некоторая

Слайд 63

Из определения погрешности следует:

в общем случае α не равно

Слайд 65

Для обозначения интервала от х1 до х2, внутри которого находится значение

[x] = [x1, x2] или [x] = [x – α, x + β]

Слайд 66

Значительное число задач в экономике связано с принятием решений на основании

Решение любой задачи, связанной с прогнозом и планированием, основывается на исходных данных, которые будут известны точно лишь через некоторое время или вообще не будут известны с необходимой степенью точности.

Слайд 67

Вывод. Таким образом, задача поиска оптимальных решений при планировании бизнеса относится

Слайд 68Пример

Рассмотрим разобранный выше пример с выпуском хлебобулочной продукции.

Будем считать,

Пр = f (Ц, V_вып, Затр, V_реал) (1.1)

R = g (Ц, V_вып, Затр, V_реал) (1.2)

Слайд 69

Ц → [Ц] = [Ц_min, Ц_max]

V_вып → [V_вып] = [V_вып_min,

Затр → [Затр] = [Затр_min, Затр_max]

V_реал → [V_реал] = [V_реал_min, V_реал_max]

(1.3) [R] = g ([Ц], [V_вып], [Затр], [V_реал])")

Слайд 71Как сузить интервал неопределенности

провести маркетинговые исследования с целью уточнения спроса

провести маркетинговые исследования с целью уточнения рыночной цены товара – сужается интервал [Ц];

выполнить профилактические работы, ремонт или замену оборудования с целью уменьшения возможного брака на производстве – сужается интервал [V_вып];

найти новых поставщиков более дешевого сырья, комплектующих и рабочей силы. Возможно, поиск следует вести за пределами России (СНГ, Китай, др.) – сужается интервал [Затр];

Слайд 73

Логический анализ для определения граничных значений

В простейших случаях выбор данных

Как посчитать минимальную и максимальную прибыль?

Очевидно, что для расчета худшей и лучшей прибыли [ Прmin, Прmax ] нужно брать граничные значения цены, затрат и т.д.

Слайд 74Оценка минимальной прибыли и рентабельности

Прmin= f (Ц min, V_вып max,

Rmin= f (Ц min, V_вып max, Затр max, V_реалmin)

Оценка максимальной прибыли и рентабельности:

Прmax= f (Ц max, V_вып max, Затр min, V_реалmax)

Rmax= f (Ц max, V_вып max, Затр min, V_реалmax)

Rmin=")

Слайд 75Правила интервальной математики

Поэтому для нахождения границ интервалов с помощью прямого

В интервальной математике вместо числа n основным понятием является интервал

[n] = [a, b], где a ≤ b.

Слайд 76

Арифметические операции над интервалами производятся по следующим правилам:

[ a, b

[ a, b ] – [ c, d ] = [ a – d, b – c ]

[ a, b ] * [ c, d ] = [min( a*c, a*d, b*c, b*d ), max ( a*c, a*d, b*c, b*d)]

[ a, b ] / [ c, d ] = [a, b] * [1/d, 1/c], причем интервал [ c, d ] не содержит 0.

Слайд 77Некоторые свойства операций над интервалами внешне похожи на соответствующие свойства операций

[ a, b ] + [ c, d ] = [ c, d ] + [ a, b ];

[ a, b ] * [ c, d ] = [ c, d ] * [ a, b ].

Слайд 78

Пример 1.

[2, 5] + [1, 4] = [2+1, 5+4] =

[2, 5] – [1, 4] = [2–4, 5–1] = [–2, 4]

[2, 5] * [1, 4] = [min(2*1, 2*4, 5*1, 5*4), max(2, 8, 5, 20)] = [2, 20]

[2, 5] / [1, 4] = [2, 5] * [1 / 4, 1] = [1/2, 5]

Слайд 79Пример 2.

Кооператив к летне-дачному сезону планирует произвести несколько теплиц.

Есть несколько

Дано:

Себестоимость 1 теплицы С = [4, 5] тыс. руб

Планируемый выпуск Vвып = [10, 12] шт.

Цена реализации Ц = [7, 10] тыс. руб / шт.

Объем реализации Vреал = [7, 12] шт.

Слайд 80

Определить прибыль и рентабельность производства.

Расчет прибыли:

[Пр] = [Ц] *

[Пр] = [7,10] * [7,12] – [4,5] * [10,12] = [49,120] – [40, 60]

[Пр] = [-11,80] тыс. руб

Слайд 81Расчет рентабельности:

[R] = [Пр] / [Затраты] * 100 = [Пр]

[R] = [-11,80] / [40, 60] * 100 = [-11,80] * [1/60, 1/40] * 100

[R] = [-11/40, 80/40] * 100 = [-27.5, 200] %

")

Слайд 82Выполним расчеты интервалов прибыли и рентабельности другим способом, используя формулы максимальной

Пр_мин = Ц_мин * V_реал_мин – С_макс * V_вып_макс

Пр_мин = – 11 тыс. руб

Слайд 83

Пр_макс = Ц_макс * V_реал_макс – С_мин * V_вып_мин

Пр_макс =

[Пр] = [-11, 80] тыс. руб

Слайд 84Рентабельность

R_мин = ((Ц_мин * V_реал_мин / С_макс * V_вып_макс) –

R_мин = –18.3 %

R_макс = ((Ц_макс * V_реал_макс / С_мин * V_вып_макс) – 1) * 100

R_макс = 150 %

[R] = [-18.3, 150] %

– 1) * 100 R_мин")

Слайд 85

Таким образом, сужение интервалов прибыли и рентабельности связано с уменьшением общей

Слайд 86

Отметим, что в сложных расчетных формулах применить способ расчета граничных значений

Слайд 87Особенности использования МS Office для построения учетных

приложений

Не все приложения MS Office

Где

Имеются собственные средства обработки данных (возможность выполнят вычисления, производить обработку массива данных, использовать готовые функции для работы с данными)

Слайд 88Практическая разработка учетного приложения (1)

Создание и заполнение справочников: Товарные группы, Товары,

Организация ввода данных через выбор значения из справочника.

Организация ввода данных в таблицу движения товарно-материальных ценностей (ТМЦ) через выпадающие списки;

Корректная работа функции ВПР().

Автоматический расчет затрат при закупке (производстве) товара и расчет выручки от реализации по каждой сделке.

Создание и заполнение справочников: Товарные группы, Товары, Поставщики, Клиенты, Сотрудники, Постоянные")

Слайд 89Создание и заполнение справочников: Товарные группы, Товары, Поставщики, Клиенты, Сотрудники, Постоянные

Слайд 91Организация ввода данных в таблицу движения товарно-материальных ценностей (ТМЦ) через выпадающие

через выпадающие списки")

")

Слайд 93Автоматический расчет затрат при закупке (производстве) товара и расчет выручки от

товара и расчет выручки от реализации по каждой сделке")

Слайд 94Практическая разработка учетного приложения (2)

Выделение строк цветом в таблице движения в

Вывод или скрытие единицы измерения товара в соответствующих ячейках таблицы движения ТМЦ в зависимости от типа операции (Приход / Расход / Списание).

Запрет ввода значений в поля прихода и расхода в зависимости от типа операции (Приход / Расход / Списание).

Запрет ввода Поставщика и Клиента в зависимости от типа операции.

Выделение строк цветом в таблице движения в зависимости от типа операции")

Слайд 95Выделение строк цветом в таблице движения в зависимости от типа операции

.")

Слайд 96Вывод или скрытие единицы измерения товара в соответствующих ячейках таблицы движения

Слайд 97Запрет ввода значений в поля прихода и расхода в зависимости от

Слайд 99Практическая разработка учетного приложения (3)

Автоматическое вычисление текущего наличия товара (текущего остатка

Для операций расхода и списания: проверка величины расхода товара по текущему наличию, запрет расхода в случае превышения расхода над текущим наличием

Расчет общей прибыли и уровня рентабельности в целом по результатам хозяйственной деятельности (движению ТМЦ).

Расчет прибыли и уровня рентабельности по каждому товару с учетом вклада величины постоянных затрат.

Автоматическое вычисление текущего наличия товара (текущего остатка на складе) по каждому")

Слайд 100Автоматическое вычисление текущего наличия товара (текущего остатка на складе) по каждому

по каждому товару после регистрации операций")

Слайд 101Для операций расхода и списания: проверка величины расхода товара по текущему

Слайд 104Практическая разработка учетного приложения (4)

Расчет процента брака по каждому товару на

Графический анализ хозяйственной деятельности по данным журнала ТМЦ.

Определение лучшего и худшего товара, анализ эффективности работы менеджеров, анализ Поставщиков и Клиентов.

Определение загрузки склада.

Анализ упущенной выручки.

Анализ брака по товарам, Поставщикам, менеджерам.

Расчет процента брака по каждому товару на основании операций списания товара.")