Слайд 1

Раздел I, тема 1.1.ЛЕКЦИЯ

Государственное образовательное учреждение

высшего образования

«РОССИЙСКАЯ ТАМОЖЕННАЯ АКАДЕМИЯ»

Санкт-Петербургский имени

В.Б. Бобкова филиал

КАФЕДРА ИНФОРМАТИКИ И ИТТ

Информационные технологии в менеджменте

Информация и информационные процессы

в организационно-экономической сфере

Слайд 2 Информация. Виды, свойства, особенности и структура экономической информации (ЭИ)

Семиотика

и ее разделы.

Информационные процессы

Методы измерения информации.

Инфраструктура информатизации

Сущность, значение и закономерности развития информационных систем и технологий в развитии современного общества и экономики знаний

Экономические законы развития информационных технологий

8. Законодательная база в сфере информационных технологий

Учебные вопросы

Слайд 3Литература и источники:

Нормативные правовые акты:

1. Об информации, информационных технологиях и о

защите ин-

формации: Федеральный закон Российской Федерации от 27 июля 2006 г.

№ 149-ФЗ // Собрание законодательства Российской Федерации 2006.№ 31 (1 часть) Ст. 3448.

2. Распоряжение Правительства Российской Федерации от 20 октября 2010 г. № 1815-р «О государственной программе Российской Федерации «Информационное общество (2011-2020 годы)».

Основная учебная литература:

1. Информационные технологии в менеджменте (управлении). Учебник и практикум для академического бакалавриата под редакцией Романовой Ю.Д. – М.: Издательство Юрайт, 2014. (ЭБ РТА).

8.3. Дополнительная учебная литература:

1. Экономическая информатика. Учебник и практикум для бакалавриата и магистратуры. / Под редакцией Ю.Д. Романовой. – М.: Издательство Юрайт, 2014. – 495 с., (ЭБ РТА).

2. Поляков В.П. Информатика для экономистов. Учебник /под ред.

В.П. Полякова. – М.: Юрайт, 2014. – 524 с. Серия: Бакалавр. Академический курс, (ЭБ РТА).

Слайд 4Литература и источники:

ПЕРЕЧЕНЬ РЕСУРСОВ ИНФОРМАЦИОННО-ТЕЛЕКОММУНИКАЦИОННОЙ СЕТИ «ИНТЕРНЕТ»

1. Библиотека электронных книг Google

– books.google.ru

2. Электронная библиотека LiveLib – www.livelib.ru

3. Электронная библиотечная система – http://knigafund.ru.

4. Электронная библиотечная система – http://biblioclub.ru

Слайд 531.10.2017

Информация. Виды, свойства, особенности и структура экономической информации (ЭИ)

Вопрос

1

Слайд 6Информация – это продукт взаимодействия данных и адекватных им методов.

31.10.2017

Понятие информации

Методы

(адекватные)

Данные

Информация

Слайд 731.10.2017

ИНФОРМАЦИЯ

Является важнейшим стратегическим ресурсом системы управления.

Один из основоположников

теории информации Клод Шеннон определил информацию как уменьшение степени неопределенности знания о каком-либо объекте, системе, процессе или явлении или как снятую неопределенность.

Слайд 831.10.2017

Экономическая информация

представляет собой совокупность различных сведений экономического характера,

которые можно фиксировать, передавать, обрабатывать, хранить и использовать в процессе планирования, учета, контроля и анализа на всех уровнях управления.

отражает деятельность предприятий и организаций посредством натуральных, стоимостных и др. показателей.

Слайд 931.10.2017

Свойства экономической информации

Достоверность и полнота информации.

Ценность, актуальность, своевременность, оперативность.

Ясность и понятность.

Релевантность информации.

Слайд 1031.10.2017

Три формы адекватности информации

синтаксическая

семантическая

прагматическая

Слайд 1131.10.2017

Синтаксическая адекватность

отображает формально-структурные характеристики информации

не затрагивает ее смыслового содержания.

на

этом уровне учитываются тип носителя и способ передачи информации, скорость передачи и обработки и т.д.

информацию, рассматриваемую только с синтаксических позиций, называют данными, т.к. при этом не имеет значения смысловая сторона.

Для измерения информации вводятся два параметра: количество информации и объем данных.

Слайд 1231.10.2017

Семантическая (смысловая) адекватность

определяет степень соответствия образа объекта и самого объекта.

предполагается учет смыслового содержания информации.

анализируются те сведения, которые отражает информация, рассматриваются смысловые связи, формируются понятия и их обобщения.

Слайд 1331.10.2017

Прагматическая (потребительская) адекватность

отражает отношение информации и ее потребителя

соответствие информации

цели управления, которая реализуется на ее основе.

Проявляются прагматические свойства информации только при наличии единства информации (объекта), пользователя и цели управления.

Прагматическая мера информации определяет полезность информации (ценность) для достижения пользователем поставленной цели.

Слайд 1431.10.2017

Особенности экономической информации:

большие объемы;

многократное повторение циклов ее получения и преобразования в

установленные временные периоды (месяц, квартал, год и т.д.)

многообразие источников и потребителей

значительный удельный вес логических операций при ее обработке.

Все это предопределяет использование компьютеров для ее сбора, накопления, передачи и обработки.

Слайд 1531.10.2017

Информация:структура и форма

Структура информации – это то, что определяет взаимосвязи

между ее составными элементами. Фундаментальным свойством информации является свойство системности. Как известно, системой называют такую совокупность, которая обладает такими свойствами, которыми не обладает ни один из входящих в нее элементов в отдельности.

Другой стороной информации является форма ее представления. Среди основных форм могут быть названы:

Символьно – текстовая (информация, представленная совокупностью букв, цифр, знаков и т.п.)

Графическая (изображение и т.п.)

Звуковая

Слайд 1631.10.2017

Семиотика и ее разделы

Вопрос 2

Слайд 17Company Logo

www.themegallery.com

Три основных раздела семиотики

Слайд 1831.10.2017

Информационные процессы

Вопрос 3

Слайд 1931.10.2017

Общая структурная схема цикла информационного процесса

организации

Входная

Внутренняя

Выходная

Осведомляющая

Директивная

Плановая

Первичная

Нормативно – справочная

Учетная

Управляющая

Отчетная

(Статистическая)

Слайд 2031.10.2017

Этапы использования экономической информации в управлении

Сбор

Распространение

Накопление

Передача

Обработка

Хранение

Информация

Слайд 21Взаимосвязь функций (процессов) и уровней управления

Слайд 2231.10.2017

Методы измерения информации

Вопрос 4

Слайд 23Как можно измерить информацию?

Существует два подхода к измерению информации:

1) алфавитный (количество

информации в тексте определяется независимо от его содержания, воспринимая текст как последовательность символов);

2) содержательный или вероятностный (количество информации в тексте связывается с содержанием текста, учитывая вероятности его символов).

Слайд 24Основные определения

Алфавит – это множество символов, используемых при записи текста.

Мощность алфавита –

это количество символов

алфавита.

Информационный вес

одного символа – это

количество информации в

одном символе.

Информационный вес символа двоичного

алфавита принят за единицу измерения

информации и называется 1 бит.

Слайд 25Алфавитный подход

Впервые информацию измерил американский инженер Ральф Хартли в 1928

году.

Р. Хартли предполагал, что

появление символов в сообщении длины

равновероятно, т.е., ни один из символов

не имеет преимущества перед другими

символами,

мощность алфавита равна .

Слайд 26Формула Хартли

Каждый символ сообщения имеет возможностей выбора.

Следовательно, сообщение длины

имеет

возможностей выбора.

Тогда количество информации (в битах) в сообщении длины равно

Вопрос: чему равно количество информации в сообщении?

Слайд 27Алфавитный подход: пояснения

Каждый символ сообщения содержит

информации.

Следовательно, сообщение длины должно содержать в раз больше информации, т.е., информации.

Слайд 28Алфавитный подход: примеры

Задача 1: Монета с двумя сторонами (названными «Орёл» и

«Решка») бросается вверх. Чему равно количество информации в сообщении о том, что стороной вверх выпала «Решка»?

Решение:

N = 2

= 1

= ?

Ответ: 1 бит.

Слайд 29Алфавитный подход: примеры

Задача 2: Сообщение, записанное символами алфавита мощности 32, содержит

80 символов. Чему равно количество информации в сообщении?

Решение:

= 32

= 80

= ?

Ответ:

Слайд 30Вероятностный подход

Американский инженер и математик Клод Шеннон в 1948

году в статье «Математическая теория связи» предложил формулу для измерения количества информации в случае различных вероятностей событий.

Слайд 31 К. Шеннон является основателем теории информации.

К. Шеннон первым

предложил использовать термин «бит» для обозначения наименьшей единицы измерения информации.

Слайд 32Классическое определение вероятности

Вероятность случайного события равна отношению

числа исходов , благоприятствующих данному событию, к общему числу равновозможных исходов:

Слайд 33Вероятностный подход

К. Шеннон ввёл количество информации (в битах)

i-ого символа алфавита следующим образом:

Величина называется собственной информацией i-ого символа алфавита.

где - вероятность появления i-го символа алфавита.

Слайд 34Формула Шеннона

К. Шеннон рассмотрел также среднее количество информации в сообщении,

которую назвал информационной энтропией.

Информационная энтропия Н равна

Слайд 35 Информационная энтропия

– мера хаотичности информации, определяющей неопределенность появления символа

в сообщении.

Информационная энтропия принимает своё максимальное значение ( ) при равновероятных символах, т.е.,

Информация это то, что устраняет неопределённость выбора.

Клод Шеннон

Слайд 36 В частном случае, когда все символы в сообщении равновероятны:

формула Шеннона совпадает с формулой Хартли:

Связь формул Шеннона и Хартли

Слайд 37ПРИМЕРЫ ВЕРОЯТНОСТНОГО ПОДХОДА РЕКОМЕНДУЕТСЯ РАССМОТРЕТЬ НА ПРАКТИЧЕСКИХ ЗАНЯТИЯХ

Слайд 38Выводы

При алфавитном подходе измерения информации предполагается, что все символы алфавита встречаются

в сообщениях, записанных с помощью этого алфавита, одинаково часто. Однако в действительности символы алфавитов в сообщениях появляются с разной частотой.

При вероятностном подходе измерения информации количество информации в сообщении о некотором событии зависит от вероятности этого события. Чем меньше вероятность некоторого события, тем больше информации содержит сообщение об этом событии. Среднее количество информации достигает максимального значения при равновероятных событиях.

Слайд 3931.10.2017

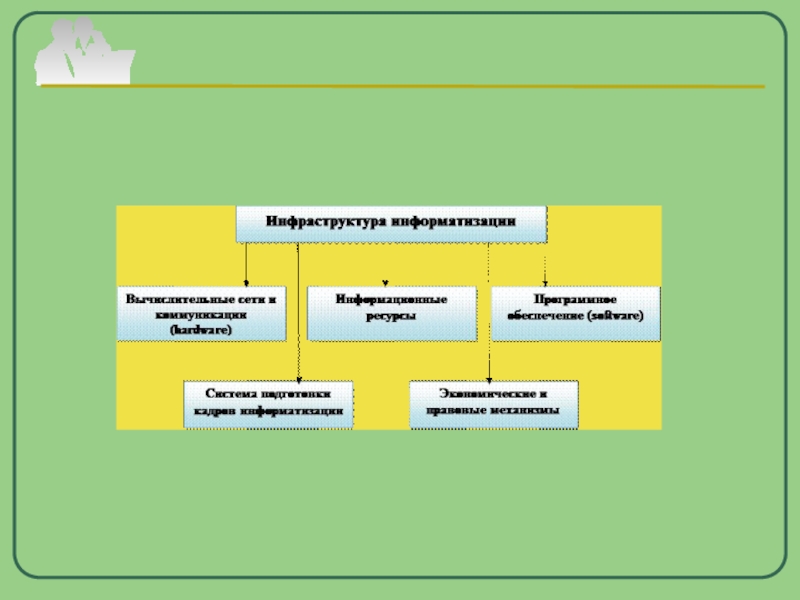

Инфраструктура информатизации

Вопрос 5

Слайд 40 ИНФОРМАТИЗАЦИЯ- ЭТО НАУЧНО-ТЕХНИЧЕСКИЙ И СОЦИАЛЬНО-ЭКОНОМИЧЕСКИЙ ПРОЦЕСС СОЗДАНИЯ ОПТИМАЛЬНЫХ УСЛОВИЙ

ДЛЯ УДОВЛЕТВОРЕНИЯ ИНФОРМАЦИОННЫХ ПОТРЕБНОСТЕЙ ПУТЕМ ФОРМИРОВАНИЯ И ИСПОЛЬЗОВАНИЯ ИНФОРМАЦИОННЫХ РЕСУРСОВ НА ОСНОВЕ СОВРЕМЕННЫХ ИНФОРМАЦИОННЫХ ТЕХНОЛОГИЙ.

Слайд 4231.10.2017

Сущность, значение и закономерности развития информационных систем и технологий в развитии

современного общества и экономики знаний

Вопрос 6

Слайд 43Информационные технологии в сфере организационно-экономического управления в настоящее время развиваются по следующим

основным направлениям:

активизация роли специалистов управления (непрофессионалов в области вычислительной техники) в подготовке и решении задач экономического управления;

совершенствование систем интеллектуального интерфейса конечных пользователей различных уровней;

объединение информационно-вычислительных ресурсов с помощью вычислительных сетей различных уровней (от ЛВС, объединяющих пользователей в рамках одного подразделения организации до глобальных);

разработка комплексных мер обеспечения защиты информации (технических, организационных, программных, правовых и т.п.) от несанкционированного доступа.

Слайд 44

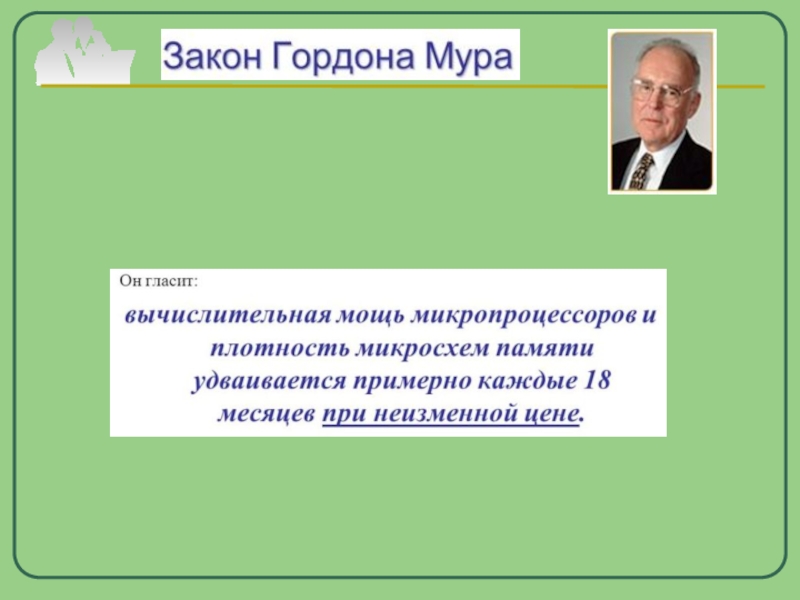

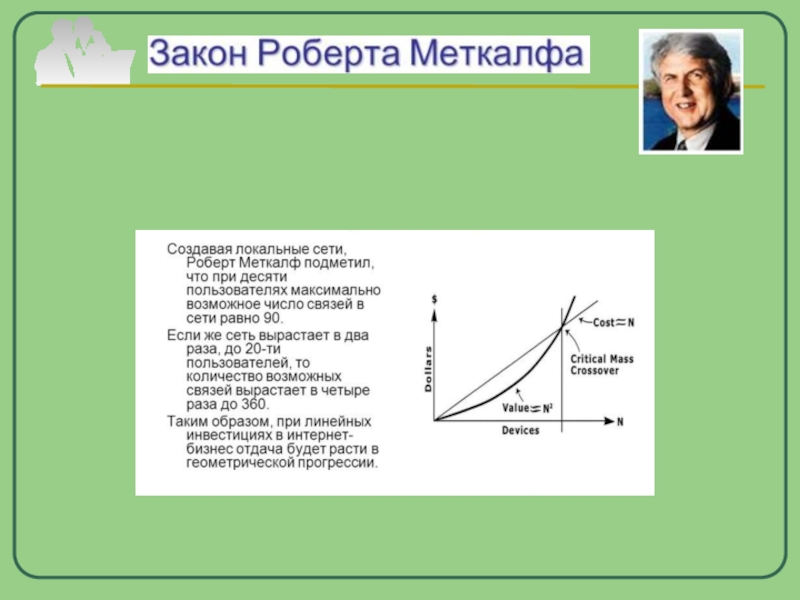

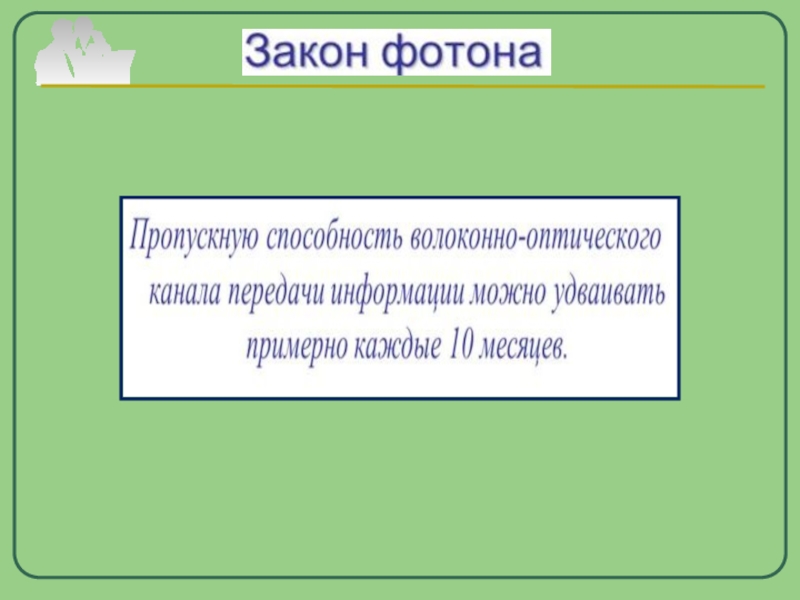

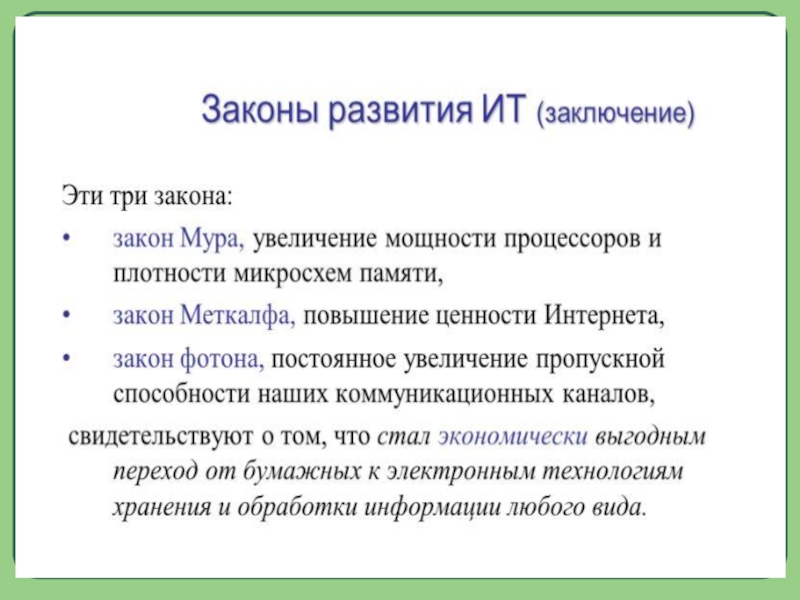

Экономические законы развития информационных

технологий

Вопрос 7

Слайд 49

Законодательная база в сфере информационных технологий

Вопрос 8

Слайд 50Международная конвенция об упрощении и гармонизации таможенных процедур (Киотская конвенция). 1973.

Рамочные

стандарты безопасности и облегчения мировой торговли. Брюссель. 23.06.2005.

Таможенный кодекс Таможенного союза: приложение к Договору о Таможенном кодексе Таможенного союза, принятому Решением Межгосударственного Совета ЕврАзЭС на уровне глав государств от 27.11.2009 № 17. – Режим доступа: СПС «Консультант Плюс».

Решение Комиссии Таможенного союза от 08.12.2010 № 494 «Об Инструкции о порядке предоставления и использования таможенной декларации в виде электронного документа» // Официальный сайт Комиссии Таможенного союза http://www.tsouz.ru/

Решение Комиссии Таможенного союза от 09.12.2011 № 899 «О введении обязательного предварительного информирования о товарах, ввозимых на таможенную территорию таможенного союза автомобильным транспортом» // http://www.tsouz.ru/KTS/KTS33/Pages/R_899.aspx

1. Нормативные правовые акты:

Слайд 51Решение Комиссии таможенного союза «О порядках декларирования, контроля и корректировки таможенной

стоимости товаров» от 20.09.2010 № 376 // http://www.tsouz.ru/KTS/KTS33/Pages/R_899.aspx

Решение Комиссии Таможенного союза от 20.05.2010 № 257 (в ред. от 01.10.2013) «Об Инструкциях по заполнению таможенных деклараций и формах таможенных деклараций» // Официальный сайт Комиссии Таможенного союза http://www.tsouz.ru/.

Решение Комиссии Таможенного союза от 20.09.2010 № 378 «О классификаторах, используемых для заполнения таможенных деклараций».

Федеральный закон от 27.07.2006 № 149-ФЗ "Об информации, информационных технологиях и о защите информации". – Режим доступа: СПС «Консультант Плюс».

Федеральный закон от 06.04.2011 № 63-ФЗ "Об электронной подписи".– Режим доступа: СПС «Консультант Плюс».

1. Нормативные правовые акты:

Слайд 52Федеральный закон от 27.11.2010 № 311-ФЗ (в ред. от 12.03.2014) «О

таможенном регулировании в Российской Федерации» // "Собрание законодательства РФ", 29.11.2010, № 48, ст. 6252.

Постановление Правительства РФ от 13.12.2013 № 1154 «О перечне товаров, таможенных процедурах, а также случаях, при которых таможенное декларирование товаров может осуществляться в письменной форме» // Текст Постановления опубликован на официальном интернет-портале правовой информации http://www.pravo.gov.ru.

Распоряжение Правительства Российской Федерации от 14.12.2005 № 2225-р «Концепция развития таможенных органов Российской Федерации».– Режим доступа: СПС «Консультант Плюс».

Распоряжение Правительства РФ от 28.12.2012 № 2575-р Стратегия Федеральной таможенной службы до 2020 года. – Режим доступа : СПС «Консультант Плюс».

Доктрина информационной безопасности Российской Федерации. Утверждена Президентом Российской Федерации 09.09.2000 № Пр-1895.– Режим доступа: СПС «Консультант Плюс».

1. Нормативные правовые акты:

Слайд 53Приказ ФТС России от 17.09.2013 № 1761 «Об утверждении Порядка использования

Единой автоматизированной информационной системы таможенных органов при таможенном декларировании и выпуске (отказе в выпуске) товаров в электронной форме, после выпуска таких товаров, а также при осуществлении в отношении них таможенного контроля».– Режим доступа: СПС «Консультант Плюс».

Приказ ФТС России от 01.11.2013 № 2081 «Об утверждении Инструкции о действиях должностных лиц таможенных органов при совершении таможенных операций при таможенном декларировании в электронной форме товаров, находящихся в регионе деятельности таможенного органа, отличного от места их декларирования».– Режим доступа: СПС «Консультант Плюс».

Приказ ФТС России от 22.04.2011 № 845 «Об утверждении Порядка совершения таможенных операций при таможенном декларировании в электронной форме товаров, находящихся в регионе деятельности таможенного органа, отличного от места их декларирования».– Режим доступа: СПС «Консультант Плюс».

1. Нормативные правовые акты:

Слайд 541. Нормативные правовые акты:

Приказ ФТС России от 17.06.2010 №1154 «Положение о

Единой автоматизированной информационной системе таможенных органов». – Режим доступа: СПС «Консультант Плюс».

Приказ ФТС России от 23.12.2008 №1648 «Порядок сбора, обработки, передачи электронных копий грузовых таможенных деклараций и формирования баз данных всех уровней в рамках Единой автоматизированной информационной системы таможенных органов». – Режим доступа : СПС «Консультант Плюс».

ГОСТ 28906-91. Системы обработки информации. Взаимосвязь открытых систем. Базовая эталонная модель. – Режим доступа: СПС «Консультант Плюс».

ГОСТ Р ИСО/МЭК 15408. Информационная технология. Методы и средства обеспечения безопасности. Критерии оценки безопасности информационных технологий.

Слайд 55ВВЕДЕНИЕ

МЕЖДУНАРОДНЫЕ СОГЛАШЕНИЯ

ФЕДЕРАЛЬНЫЕ ЗАКОНЫ

УКАЗЫ ПРЕЗИДЕНТА И ПОСТАНОВЛЕНИЯ ПРАВИТЕЛЬСТВА

ПРИКАЗЫ ФТС

Правовой СЛОВАРЬ

Семиотика и ее разделы. Информационные")

Вопрос 1")

ДанныеИнформация")

адекватность определяет степень соответствия образа объекта и самого объекта. предполагается учет смыслового содержания")

адекватность отражает отношение информации и ее потребителя соответствие информации цели управления, которая реализуется")

")

алфавитный (количество информации в тексте определяется")

бросается вверх. Чему")

i-ого символа алфавита следующим")

. 1973.Рамочные стандарты безопасности и облегчения")

«О таможенном регулировании в Российской")

и уровней управления")