- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Введение в фундаментальный анализ бизнеса и теорию инвестиций презентация

Содержание

- 1. Введение в фундаментальный анализ бизнеса и теорию инвестиций

- 2. Любая ценная бумага имеет внутренне присущую ей

- 3. Линейный - Lain

- 4. Наклонные линии поддержки и сопротивления

- 5. Использование комбинаций скользящих средних Красная n=5 Желтая n=10 Зеленая n=25

- 6. ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ Фундаментальный анализ – направление в

- 7. DJIA RTSI

- 8. Фундаментальный анализ – анализ фундаментальных факторов экономики,

- 9. Основные положения оценки акций методами фундаментального анализа:

- 10. Основные положения оценки акций методами фундаментального анализа:

- 11. Стоимость Цена Затраты Капиталовложения на воссоздание объекта

- 12. Длительность

- 13. Стоимость компании

- 14. Факторы Фундаментальные факторы являются ключевыми макроэкономическими показателями

- 15. Фондовые индексы Фондовые индексы Состояние рынка ценных

- 16. Каждый индекс имеет следующие характеристики. Фондовые индексы

- 17. Работать со всеми индексами сразу или

- 18. РТС и ММВБ Индекс ММВБ,

- 20. Динамика индекса РТС

- 21. Отраслевой анализ Отраслевой анализ Цель –

- 22. Для того чтобы решить, какие бумаги купить

- 23. Корреляция ценных бумаг Корреляция ценных бумаг

- 24. Финансовый риск – это вероятность возникновения убытков

- 25. Классификация рисков Классификация рисков

- 26. Риск — категория вероятностная, поэтому методы его

- 27. Для описания эффекта диверсификации сравнивается стандартное отклонение

- 28. Систематический и несистематический риск Систематический и несистематический риск

- 29. Ранжирование видов ценных бумаг по уровню их

- 30. Портфель – это совокупность различных инвестиционных инструментов,

- 31. Выбор оптимального портфеля Выбор

- 32. 1. Основными факторами оценки инвестиционных портфелей являются

- 33. Изменение доходности на рыночный индекс влечет

- 34. mi - ожидаемый доход на конкретную ценную

- 35. Рыночная линия ценной бумаги Рыночная линия ценной бумаги недооценка переоценка

- 36. САРМ представляет собой однофакторную модель. Это означает,

- 37. Наибольшей известностью пользуется многофакторная модель BARRA, которая

- 38. где - λi требуемая доходность портфеля

- 39. Тип портфеля — это его инвестиционная характеристика,

- 40. Теорема ММ Теорема Модильяни-Миллера Основой оценки стоимости

- 41. Теорема Модильяни-Миллера Теорема ММ2 Стоимость фирмы Левериджные

- 42. Количественный анализ ценных бумаг нацелен на: а)

- 43. Рейтинги облигаций

- 44. Рейтинги акций Рейтинговая оценка акций – система

- 45. Матрица перехода кредитного рейтинга (вероятность миграции в

- 46. Фундаментальный анализ акций Микроэкономический фундаментальный анализ:

- 47. Фундаментальный анализ облигаций Фундаментальный анализ облигаций

- 48. Фундаментальный анализ облигаций Фундаментальный анализ облигаций 2

- 49. Общая схема финансового анализа Финансовый анализ

- 50. Анализ финансовой отчетности Анализ

- 51. Методы финансового анализа Методы финансового анализа

- 52. Финансовый анализ Финансовый анализ

- 53. Виды анализа Виды анализа

- 54. Финансовый анализ Баланс

- 55. Финансовый анализ Отчет о прибыли

- 56. Финансовый анализ Анализ отчетности

- 57. Денежный поток Денежный поток

- 58. Ликвидность, устойчивость, активность Ликвидность, устойчивость, активность

- 59. Финансовый цикл Финансовый цикл

- 60. Рентабельность Рентабельность

- 61. Оценка положения на рынке ценных бумаг Доход

- 62. Финансовый анализ Диагностика

- 63. Финансовый рычаг Финансовый рычаг

- 64. Финансовый рычаг ЭФР Кривые дифференциалов

- 65. Финансовый рычаг 2

- 66. Реинвестирование Реинвестирование

- 67. Экономический рост

- 68. wacc WACC

Слайд 2Любая ценная бумага имеет внутренне присущую ей ценность

Для определения текущей

Фундаментальный анализ

Технический анализ

Анализ общей ситуации на рынке, инвестиционной и дивидендной политики компании, инвестиционных возможностей …

Стоимость может быть количественно оценена как дисконтированная стоимость будущих поступлений, генерируемых этой бумагой

Постулаты:

1. Рынок учитывает все.

Гипотеза «Эффективности рынка»

2. Движение цен подчинено тенденциям.

3. История повторяется.

Анализ статистики цен, построение долго-, средне- и краткосрочных трендов и на их основе определение, соответствует ли текущая цена актива его внутренней стоимости.

Оценка бизнеса

Оценка акций

Переоценка / недооценка

Момент входа / выхода на рынок

Цель

Постулаты

Причины движения рынка

Последствия движения рынка

Слайд 3 Линейный - Lain charts

Японские

Японские свечи

Cтолбиковый - Bar charts

Пункто-цифровой - Point and Figure

Крестики-нолики

Типы и временные периоды графиков

Слайд 6ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ

Фундаментальный анализ – направление в анализе ценных бумаг, которое стремиться

Факторы:

1. Политические

2. Экономические

3. Слухи

Политические события:

Смена правительства

Отставка президента

Войны, локальные конфликты

Экономические последствия политических решений

Экономические события:

Действия центральных банков

Наблюдение за уровнем инфляции

Регулирование денежной массы с помощью учётных ставок

Стабилизация валютных курсов с помощью интервенций

Наблюдение за внешним коммерческим торговым балансом страны

Встречи ЕЭС и стран большой семёрки

Стихийные бедствия

Слухи:

Ожидание изменения учётной ставки

Выход экономических данных как слухи

Аварии, Катастрофы. Террористические акты.

Слайд 8Фундаментальный анализ – анализ фундаментальных факторов экономики, определяющих условия протекания экономических

Фундаментальный анализ

Макроэкономический

Отраслевой

Региональный

Микроэкономический

Общие тенденции развития экономики (ВВП, инфляция ..)

Инвестиционная привлекательность отрасли (рост объемов производства, рост цен на факторы производства, рентабельность, скорость оборота капитала, уровень производственного и финансового рычага)

Горизонтальный анализ (динамических коэффициентов); Вертикальный анализ (структурных коэффициентов); Мультипликативные факторные модели; Факторный анализ; Сравнительный анализ; Индексный анализ; Анализ финансовых показателей

Анализ финансовой отчетности

Определение цены

акций

ФА

Слайд 9Основные положения оценки акций методами фундаментального анализа:

1. Метод капитализации дохода утверждает,

2. Модели дисконтирования дивиденда являются частным случаем применения метода капитализации дохода для оценки обыкновенных акций.

3. Для использования моделей дисконтирования дивидендов инвестор должен явно или неявно сделать прогноз всех будущих дивидендов, ожидаемых по ценной бумаге.

4. Как правило, инвестор делает упрощающие предположения относительно динамики дивидендов по акции. Например, дивиденды по обыкновенным акциям могут оставаться неизменными или возрастать с постоянным темпом. Более сложные предположения допускают изменение темпа роста во времени.

Основные положения фундаментального анализа

Основные положения фундаментального анализа

Фундаменталисты считают, что любая ценная бумага имеет внутренне присущую ей ценность, которая может быть количественно оценена как дисконтированная стоимость будущих поступлений, генерируемых этой бумагой, т.е. нужно двигаться от будущего к настоящему. Все зависит от того, насколько точно удается предсказать эти поступления, а это можно сделать, анализируя общую ситуацию на рынке, инвестиционную и дивидендную политику компании, инвестиционные возможности и т.п.

Слайд 10Основные положения оценки акций методами фундаментального анализа:

5. Вместо моделей дисконтирования дивидендов

6. Темп роста доходов и уровня дивидендов фирмы зависит от удерживаемой доли доходов и средней доходности капитала по новым инвестициям.

7. Существуют два способа определения неверно оцененных ценных бумаг с помощью моделей дисконтирования дивидендов. Во-первых, дисконтированное значение ожидаемых дивидендов можно сравнить с текущим курсом акции. Во-вторых, ставку дисконтирования, которая уравнивает текущий курс акции и приведенную стоимость прогнозируемых дивидендов, можно сравнить с требуемой ставкой доходности по акциям с аналогичным уровнем риска.

8. Ставка доходности, на которую может рассчитывать аналитик (в случае, когда его прогноз размера дивидендов отличается от общего мнения инвесторов), зависит от скорости сходимости прогнозов других инвесторов и прогнозов аналитика.

Основные положения фундаментального анализа 2

Основные положения фундаментального анализа

Слайд 11Стоимость

Цена

Затраты

Капиталовложения на воссоздание объекта оценки

Денежный эквивалент полезности

Денежная сумма, уплаченная за товар

Аналоги

Имущество

Стоимость

Слайд 12

Длительность прогнозного периода

Денежный поток (доходы)

Дивиденды

Реверсия (выручка от перепродажи)

Темп роста доходов в

Ставка дисконтирования

СТОИМОСТЬ

СТОИМОСТЬ

=

Текущая стоимость всех будущих доходов, генерируемых компанией

дата оценки стоимости

время

Проблемы оценки стоимости компании методом DCF

Проблемы

ДивидендыРеверсия (выручка от перепродажи)Темп роста доходов в постпрогнозном периодеСтавка дисконтированияСТОИМОСТЬСТОИМОСТЬ=Текущая стоимость")

Слайд 13

Стоимость компании

Длительность прогнозного периода

Денежный поток (доходы)

Дивиденды

Реверсия (выручка от перепродажи)

Темп роста доходов,

Ставка дисконтирования

Темп роста национальной экономики (ВВП)

Темп роста отрасли (объемов производства)

Доля компании в отрасли

Финансовое состояние компании

Индексы цен

Инфляция

Уровень конкуренции

Макро-экономические

Отраслевые

Микро-экономические

Балансовая стоимость собственного капитала

Фундаментальные факторы, влияющие на стоимость компании

Фундаментальные факторы

Макроэкономический ФА

Отраслевой ФА

Региональный ФА

Микроэкономический ФА

Анализ финансовой отчетности

Определение цены

акций

ДивидендыРеверсия (выручка от перепродажи)Темп роста доходов, в т.ч. в постпрогнозном")

Слайд 14Факторы

Фундаментальные факторы являются ключевыми макроэкономическими показателями состояния национальной экономики, действующими в

Экономические показатели (ВВП, ВНП)

Индикаторы промышленного сектора (объем промышленного производства, индексы деловой активности – делового оптимизма)

Показатели строительства (динамика цен, объемы строительства)

Инфляционные показатели (индекс потребительских цен, индекс цен производителей)

Показатели международной торговли (платежный баланс, торговый баланс)

Показатели денежной сферы и кредитно-денежной политики (золото-валютные резервы, баланс денежной сферы по денежным агрегатам)

Показатели финансовой политики (государственный долг, бюджетный дефицит, темпы роста налоговых платежей, государственные расходы)

Показатели занятости (уровень заработной платы, распределение численности населения по размерам дохода, структура и использование доходов населения, уровень и динамика безработицы)

Индикаторы потребительского спроса (объемы розничной торговли, индексы настроения потребителей)

Показатели фондового рынка (фондовые индексы)

Капитализация

Фундаментальная (внутренняя) стоимость

Микроэкономические фундаментальные факторы

Фундаментальные макроэкономические факторы:

Слайд 15Фондовые индексы

Фондовые индексы

Состояние рынка ценных бумаг, тенденцию его развития и возможные

Индексы бывают индивидуальные и групповые. К групповым можно отнести индекс «Потребительской корзины», измеряющий изменение стоимости набора необходимых для жизни товаров и услуг. С помощью этого индекса измеряют динамику «стоимости жизни» или темпы инфляции.

Если измерить индексы акций группы ведущих компаний отрасли, страны, мира, то можно получить обобщенный и довольно чуткий индикатор, сигнализирующий о состоянии деловой активности отрасли, страны или мира.

изменения в будущем")

Слайд 16Каждый индекс имеет следующие характеристики.

Фондовые индексы 2

2. Метод усреднения курса акций

- арифметическое среднее. Сумма курсов акций компаний-эмитентов, входящих в список индекса, делится на количество этих компаний. Здесь на величину средней курсовой стоимости акции наибольшее влияние оказывают самые дорогие или самые дешевые акции;

- средневзвешенное значение.

1. Список индекса, т.е. наименование компаний-эмитентов, чьи акции учитываются при расчете индекса. Критерии отбора таких компаний следующие:

- репрезентативность (колебания курса акций компании должны соответствовать колебаниям цен всего рынка ценных бумаг или того сектора экономики, представителями которого являются компании-эмитенты);

- надежность и представительность компании — эмитента акций;

- для России важным критерием отбора эмитентов в список индекса является количество (частота) сделок с его акциями;

Слайд 17

Работать со всеми индексами сразу или с несколькими индексами сложно, да

торговой площадкой, на которой вы собираетесь торговать. Если вы работаете в РТС, то соответственно работаете с индексом РТС, если на ММВБ — с индексом ММВБ, если на внебиржевом рынке — с индексом АК&М;

типом проводимых вами операций. Для краткосрочных спекулятивных операций целесообразно использовать индексы РТС и особенно ММВБ, потому что они рассчитываются в режиме реального времени. А вот индекс АК&М здесь совершенно не подходит, ибо информация для его расчета отражает цены спроса и предложения, а не цены реальных сделок. Зато этот индекс лучше работает на перспективу и более точно отражает общую ситуацию на рынке акций, ибо строится на основе информации, поступающей со всех его сегментов (отраслей), а не только с сегмента наиболее ликвидных акций, как для индекса РТС;

соответствием списка индекса акциям тех отраслей, с которыми вы собираетесь работать. Если вы хотите торговать только «голубыми фишками», то лучшего индекса, чем индекс РТС, не придумать. Если хотите работать с акциями какой-то конкретной отрасли, то надо выбрать индекс, у которого есть отраслевой вариант. А если такого нет, то надо смотреть, в списке какого индекса наилучшим образом представлены предприятия интересующей вас отрасли;

общей характеристикой индекса. При прочих равных условиях индекс, строящийся на ценах сделок, лучше (точнее), чем на ценах спроса и предложения. Индекс, рассчитываемый в режиме реального времени, привлекательней индексов, рассчитываемых на базе прошлой информации. Индекс, список которого включает большее число компаний, полнее отражает ситуацию на рынке акций.

Фондовые индексы 3

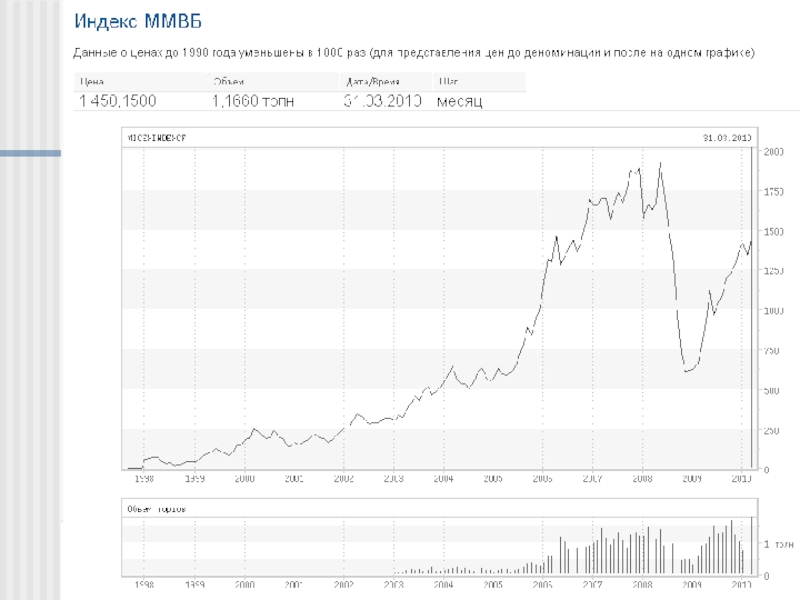

Слайд 18РТС

и

ММВБ

Индекс ММВБ, в силу того, что основная ликвидность рынка

В классическом РТС сделки совершаются намного реже. Однако после окончания торгов объем в классическом РТС может сказать многое о текущей тенденции и подтвердить ее или поставить под сомнение.

С точки зрения анализа оба индекса технологичны: индексы равноценны – их динамика коррелирует друг с другом очень тесно.

Слайд 21

Отраслевой анализ

Отраслевой анализ

Цель – оценка инвестиционной привлекательности отрасли, в которую предполагается

Параметры привлекательности отрасли:

Темпы роста объемов производства

Темпы роста цен на факторы производства

Рентабельность производства и активов

Скорость оборота капитала

Наличие изобретений и законченных НИОКР

Уровни производственного и финансового рычагов

Выручка

Валовые затраты

Постоянные затраты

ТКОП

Затраты,

Выручка,

Прибыль

Объем производства

Выручка

Валовые затраты

Затраты,

Выручка,

Прибыль

Объем производства

Q орт

Максимальная стоимость

Эффект производственного (операционного) рычага:

Структура капитала не влияет на стоимость

Увеличение денежного потока

Прогноз прибыли

Определение риска инвестирования

Расчет ставки дисконтирования

Макроэкономический ФА

Отраслевой ФА

Региональный ФА

Микроэкономический ФА

Анализ финансовой отчетности

Определение цены

акций

Слайд 22Для того чтобы решить, какие бумаги купить инвестору, необходимо оценить ожидаемую

Согласно Марковицу ожидаемая доходность и стандартное отклонение портфеля являются основными критериями для инвестора при выборе оптимального портфеля.

Существенным моментом в теории инвестиций оказывается учет взаимных корреляционных зависимостей между доходностями ценных бумаг. Именно этот учет позволяет проводить эффективную диверсификацию портфеля, приводящую к существенному снижению риска портфеля по сравнению с риском включенных в него операций.

Критерии выбора портфеля

Критерии выбора портфеля

Макроэкономический ФА

Отраслевой ФА

Региональный ФА

Микроэкономический ФА

Анализ финансовой отчетности

Определение цены

акций

Слайд 24Финансовый риск – это вероятность возникновения убытков или недополучения доходов по

Функционированию и развитию многих экономических процессов присущи элементы неопределенности. Это обуславливает появление ситуаций, не имеющих однозначного исхода (решения). Если существует возможность качественно и количественно определять степень вероятности того или иного варианта, то это будет ситуация риска.

Отсюда следует, что рискованная (рисковая) ситуация связана со статистическими процессами и ей сопутствуют три условия:

1) наличие неопределенности;

2) необходимость выбора альтернативы;

3) возможность оценить вероятность осуществления выбираемых альтернатив.

Риск

Риск

Слайд 26Риск — категория вероятностная, поэтому методы его количественной оценки базируются на

1) математическое ожидание μ, например, такой случайной величины, как результат финансовой операции k: μ = Е{k};

2) дисперсия как характеристика степени вариации значений случайной величины k вокруг центра группирования μ (дисперсия – это математическое ожидание квадрата отклонения случайной величины от своего математического ожидания);

3) стандартное отклонение;

4) коэффициент вариации , который имеет смысл риска на единицу среднего дохода.

Параметры риска

Параметры риска

Слайд 27Для описания эффекта диверсификации сравнивается стандартное отклонение портфеля и стандартное отклонение

Разница и есть основной момент теории инвестиционного портфеля — эффект диверсификации. Стандартное отклонение портфеля ниже, чем средневзвешенное отклонение доходностей отдельных бумаг.

Для портфеля, состоящего из N ценных бумаг, используются обобщенные формулы расчета:

— для ожидаемой доходности

— для стандартного отклонения,

Диверсификация

Диверсификация

Слайд 29Ранжирование видов ценных бумаг по уровню их риска

Уровень риска

Уровень

дохода

Казначейские векселя

Государственные

Корпоративные облигации

Акции

Производные финансовые инструменты

Инвестиционные паи (ПИФ)

Банковские депозиты

Безрисковая ставка

Банковские сберегательные сертификаты

Закладные

Слайд 30Портфель – это совокупность различных инвестиционных инструментов, которые собраны воедино для

Портфельный менеджмент, т. е. формирование инвестиционного портфеля ценных бумаг, берет свое начало примерно с тех времен, когда появились сами ценные бумаги. Методология же инвестиционного менеджмента начала складываться в двадцатые годы с появлением понятия <истинной> цены (fair price) акции. Задача инвестора состояла в том, чтобы приобрести недооцененные акции, чья рыночная цена на момент покупки ниже истинной, и избавиться от переоцененных бумаг и тем самым получить в перспективе максимальную прибыль. Эта цель не менее актуальна и сейчас.

Для получения количественных характеристик инвестиционного портфеля могут использоваться следующие показатели:

доходность портфеля ценных бумаг.

риск портфеля - стандартное отклонение ставок дохода по портфелю.

Портфель ценных бумаг

Портфель ценных бумаг

Слайд 31

Выбор оптимального портфеля

Выбор оптимального портфеля

Для осуществления выбора оптимального портфеля Марковиц сформулировал

Она гласит, что портфели, удовлетворяющие следующим двум критериям, являются эффективными:

1) портфель характеризуется максимальной доходностью при заданном уровне риска;

2) портфель характеризуется минимальным риском при заданном уровне доходности.

Слайд 321. Основными факторами оценки инвестиционных портфелей являются ожидаемая доходность и стандартное

2. Предпосылка о ненасыщаемости: при выборе между двумя равными портфелями среди прочих равных инвестор всегда предпочтет портфель с большей доходностью.

3. Предпосылка об избегании риска. Среди прочих равных инвестор всегда выберет портфель с наименьшим стандартным отклонением.

4. Все активы совершенно ликвидны и бесконечно делимы, т. е. всегда могут быть проданы по рыночной цене, причем инвестор может покупать лишь часть акций.

5. Инвестор может осуществлять кредитование и заимствование по безрисковой процентной ставке.

6. Трансакционные издержки и налоги бесконечно малы.

7. Инвестиционный период одинаков для всех инвесторов.

8. Безрисковая процентная ставка равна для всех инвесторов.

9. Информация мгновенно доступна всем инвесторам.

10. Ожидания инвесторов однородны, т. е. они одинаково оценивают ожидаемые доходности, стандартные отклонения и ковариации ценных бумаг.

Постулаты САРМ

Постулаты САРМ

Слайд 33

Изменение доходности на рыночный индекс влечет разное изменение в значениях ожидаемых

Коэффициент наклона рыночной модели, характеризующий чувствительность доходности ценных бумаг к рыночной доходности, принято называть бета-коэффициентом.

САРМ

Слайд 34mi - ожидаемый доход на конкретную ценную бумагу при условии равновесия

mf - ставка дохода на безрисковую ценную бумагу, которые являются важнейшим элементом фондового рынка. примером гарантированных ценных бумаг с фиксированным доходом являются, например, государственные облигации.

βi - коэффициент акции i (βi) – это мера рыночного риска акции. Он измеряет изменчивость доходности акции по отношению к доходности среднерыночного портфеля. β -коэффициент связан с наклоном характеристической линии акции, представляющей собой графическое изображение уравнения регрессии, построенного по статистическим данным о доходности i-й акции и среднерыночной доходности.

(mr - mf) - рыночная премия за риск.

САРМ 2

Модель оценки капитальных активов

Слайд 36САРМ представляет собой однофакторную модель. Это означает, что риск является функцией

На самом деле, зависимость между риском и доходностью более сложная. В этом случае можно предположить, что требуемая доходность акции будет функцией более чем одного фактора. Более того, не исключено, что зависимость между риском и доходностью является многофакторной.

Стивен Росс предложил метод, названный теорией арбитражного ценообразования (Arbitrage Pricing Theory, АРТ). Концепция АРТ предусматривает возможность включения любого количества факторов риска, так что требуемая доходность может быть функцией трех, четырех ил даже большего числа факторов.

Можно выделить несколько факторов, оказывающих влияние на все сферы экономики:

- Темпы прироста валового внутреннего продукта.

- Уровень процентных ставок.

- Уровень инфляции.

- Уровень цен на нефть.

САРМ/АРТ

Слайд 37Наибольшей известностью пользуется многофакторная модель BARRA, которая была разработана в 1970-х

Другой разновидностью многофакторных моделей является модель арбитражного ценообразования АРТ Стефана Росса (1976). АРТ является двухуровневой моделью. Сначала определяются чувствительности к заранее выбранным факторам, а затем строится многофакторная модель, в которой роль факторов играют доходности по портфелям, имеющим единичную чувствительность к одному из факторов и нулевую чувствительность ко всем остальным.

Многофакторные модели

Многофакторные модели

Слайд 38

где - λi требуемая доходность портфеля с единичной чувствительностью к j

АРТ

Теория арбитражного ценообразования

ковариация между фактором и рыночным портфелем

дисперсия доходности рыночного портфеля

Слайд 39Тип портфеля — это его инвестиционная характеристика, основанная на соотношении дохода

Тип портфеля

Тип портфеля

Слайд 40Теорема ММ

Теорема Модильяни-Миллера

Основой оценки стоимости компании является рыночная стоимость по доходному

Рациональный инвестор принимает во внимание только будущую прибыльность компании, но не размер и структуру её долга.

Рыночная стоимость любой фирмы не зависит от структуры ее капитала и определяется исключительно ее доходами.

Модильяни и Миллер сформулировали две теоремы:

1) Теорема инвариантности –

- во-первых, выбор между финансированием фирмы за счет привлечения акционерного капитала или путем банковского кредита не влияет ни на рыночную оценку фирмы (выражаемую в курсе ее акций), ни на величину средних капитальных затрат;

во-вторых, ожидаемая прибыль от акций фирмы (и следовательно стоимость акционерного капитала) увеличивается в линейной зависимости от пропорции между обязательствами фирмы и отношением между ценными бумагами с фиксированным и нефиксированным доходом в капитале предприятия.

Последнее отношение называется эффектом выравнивания. Формулировка теоремы – рыночная стоимость фирмы не зависит от структуры ее капитала и определяется нормой капитализации дохода в фирмах ее класса.

2) Вторая теорема – следствие первой. При тех же допущениях политика дивидендных выплат, проводимая фирмой, также как и структура капитала, не влияет на ее рыночную оценку.

Слайд 41Теорема Модильяни-Миллера

Теорема ММ2

Стоимость фирмы

Левериджные и нелевериджные фирмы

V – стоимость фирмы;

S –

D – стоимость обязательств фирмы;

L – леверидж (отношение заемного капитала к собственному – D/S).

Левериджные – финансово зависимые фирмы (отношение заемного капитала к собственному – D/S – больше 1) – точка F1.

Нелевериджные – финансово независимые фирмы (отношение заемного капитала к собственному – D/S – меньше 1) – точка F2.

В координатах S, D все фирмы с одинаковой стоимостью лежат на одной прямой, наклоненной к оси под углом 450.

Таким образом, стоимость всех фирм на прямой одинакова, а леверидж – разный.

Слайд 42Количественный анализ ценных бумаг нацелен на:

а) расчет доходности бумаги и ряда

б) определение расчетной цены бумаги на любой момент ее "жизни",

в) измерение динамики дисконта или премии по облигации.

Анализ ценных бумаг

Микроэкономический фундаментальный анализ:

Определение цены акции

Инвестиции в ценные бумаги сопряжены с определенным риском. Выделим два основных вида риска — кредитный (credit risk) и рыночный (market risk). Под первым понимают возможность отказа в выплате процентов и основной суммы долга (выкупной цены). Рыночный риск, который иногда называют процентным (interest rate risk), связан с колебаниями рыночной цены ценной бумаги, в значительной мере определяемыми изменениями процентной ставки на денежно-кредитном рынке.

Качество ценных бумаг (облигаций) в отношении кредитного риска оценивается специальными агентствами путем отнесения конкретных облигаций к той или другой категории. Такая операция называется рейтингом (raiting).

Макроэкономический ФА

Отраслевой ФА

Региональный ФА

Микроэкономический ФА

Анализ финансовой отчетности

Определение цены

акций

расчет доходности бумаги и ряда дополнительных характеристик,б) определение расчетной")

Слайд 44Рейтинги акций

Рейтинговая оценка акций – система оценки инвестиционных качеств обращающихся на

Слайд 45Матрица перехода кредитного рейтинга

(вероятность миграции в другую категорию рейтинга в течение

Методика Standart&Poors

Матрица перехода кредитного рейтинга

Рейтинг

Риск

Ставка дисконтирования

Методика Standart&PoorsМатрица перехода")

Слайд 46Фундаментальный анализ акций

Микроэкономический

фундаментальный анализ:

Определение цены акции

D – величина дивидендов,

V –

k – ставка дисконтирования,

y – доходность,

g – темп прироста дивидендов

Слайд 49Общая схема финансового анализа

Финансовый анализ

Макроэкономический ФА

Отраслевой ФА

Региональный ФА

Микроэкономический ФА

Анализ финансовой отчетности

Определение

акций

Инвестиционный риск

Ставка дисконтирования

Параметры критериев выбора аналогов

Слайд 50

Анализ финансовой отчетности

Анализ бухгалтерского баланса (формы №1)

Анализ отчета о прибылях и

Анализ приложений к бухгалтерскому балансу (формы №№ 3,4,5)

Общая оценка структуры активов и их источников

Анализ ликвидности баланса

Анализ платежеспособности предприятия

Анализ кредитоспособности предприятия

Анализ вероятности банкротства

Анализ финансовой устойчивости

Классификация финансового состояния по сводным критериям оценки бухгалтерского баланса

Анализ уровня и динамики финансовых результатов

Анализ влияния факторов на прибыль

Факторный анализ рентабельности

Оценка воздействия финансового рычага

Анализ динамики показателей деловой активности и финансового цикла

Оценка состава и движения собственного капитала

Анализ движения денежных средств

Анализ движения заемных средств

Анализ дебиторской и кредиторской задолженности

Анализ амортизируемого имущества

Анализ движения средств финансирования инвестиций

Принятие решений

Финансовое прогнозирование (анализ перспектив)

Элементы анализа

Анализ отчета о прибылях и убытках (формы №2)Анализ приложений")

Слайд 61Оценка положения на рынке ценных бумаг

Доход на акцию – характеризует потенциальный

Е = (ЧП – Дивиденды по привилегированным акциям) / Общее количество обыкновенных акций

Ценность акции (Р/Е) - рост показателя отражает доверие фондового рынка к предприятию:

Р/Е = Рыночная цена акции / Доход на акцию

Дивидендный выход – доля дохода, выплачиваемого в виде дивиденда:

ДВ =Дивиденд на 1 акцию / Доход на акцию

Коэффициент котировки акций:

К = Рыночная цена акции / Учетная цена акции

Учетная цена акции = Балансовая стоимость акц. капитала / Количество акций в обращении

РЦБ