ликвидности.

Инструменты ограничения и контроля уровня риска ликвидности.

Внутрибанковская политика управления ликвидностью.

- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Управление риском ликвидности презентация

Содержание

- 1. Управление риском ликвидности

- 2. 1. Понятие ликвидности и методы управления ликвидностью

- 4. Цель управления ликвидностью:

- 5. Методы управления ликвидностью:

- 6. Доктрина реальных векселей

- 7. Управление ликвидными активами

- 9. Управление пассивами

- 12. Сбалансированное (комбинированное) управление ликвидностью

- 15. Управление ликвидностью неразрывным образом связано с управлением

- 16. Риск ликвидности в банке в вероятности возникновения

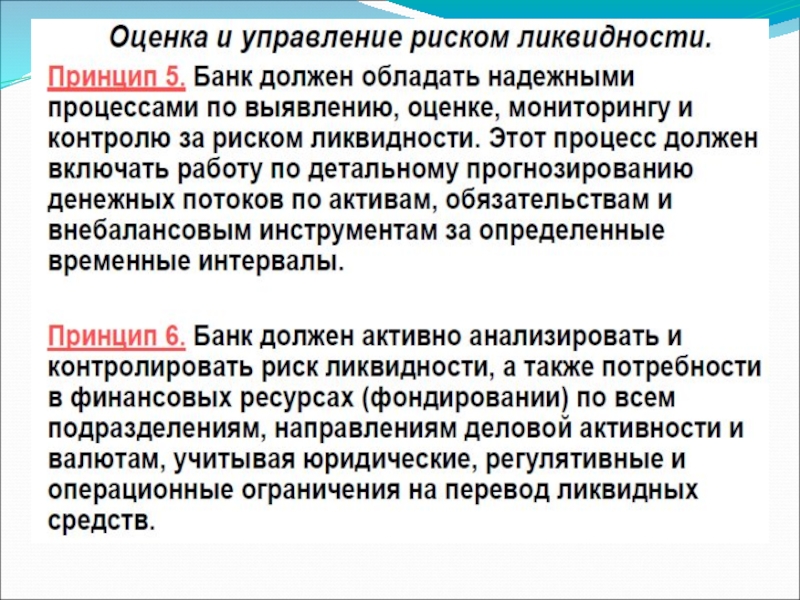

- 17. Риск ликвидности возникает тогда, когда в расчетное

- 18. Источники риска ликвидности:

- 19. Результат реализации источников:

- 20. Факторы, усиливающие появление риска ликвидности:

- 21. Задачи системы управления риском ликвидности : разработка

- 22. четкое разделение подразделений банка (должностных лиц), которые

- 23. осуществление мониторинга риска ликвидности и позиций ликвидности,

- 24. проведение стресс-тестирования; разработка альтернативных сценариев планирования ликвидности,

- 25. организация внутреннего контроля риска ликвидности и управления

- 26. Руководство банка должно: определить допустимый (безопасный) уровень

- 27. При разработке стратегии управления риском ликвидности необходимо

- 28. Пример анализа фондирования активов

- 29. Стратегия управления реализуется посредством политики управления риском

- 30. При выявлении (идентификации) риска ликвидности банку необходимо:

- 31. Индекс Херфиндаля-Хиршмана отражает степень концентрации показателя и

- 32. Измерение (оценка) риска ликвидности под которым понимается

- 33. Измерение (оценку) риска ликвидности рекомендуется осуществлять в

- 34. будущих денежных потоков в разрезе видов валют,

- 35. 2. Методы измерения (оценки) риска ликвидности

- 36. 1. Коэффициентный метод:

- 37. Где применяется:

- 38. Основные группы коэффициентов:

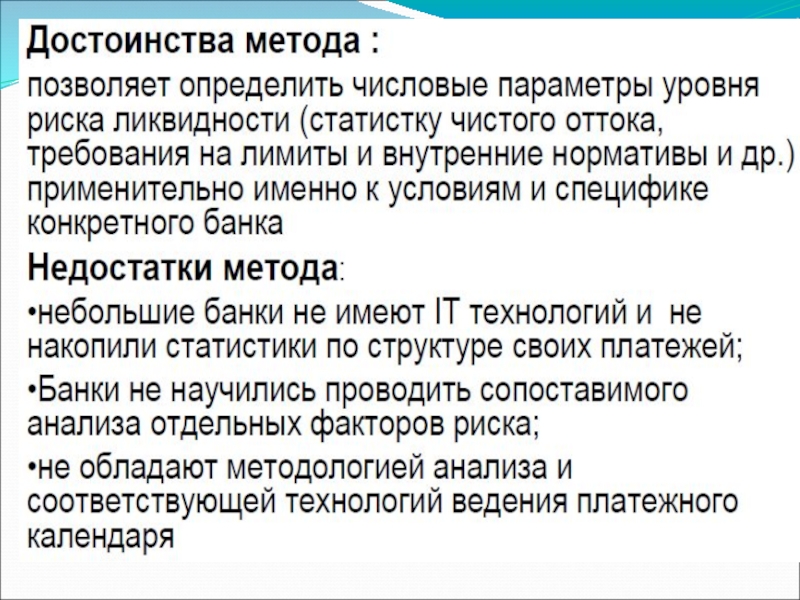

- 39. Недостатки коэффициентного метода:

- 40. 2. Метод оценки разрывов ликвидности (ГЭП)

- 41. Разрыв (GAP) срочности t определяется как разность

- 42. Виды ГЭП-анализа:

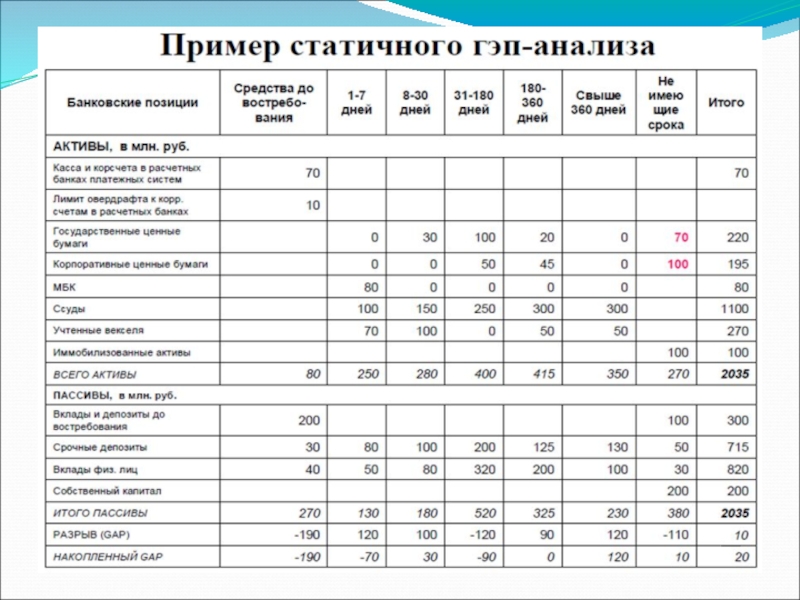

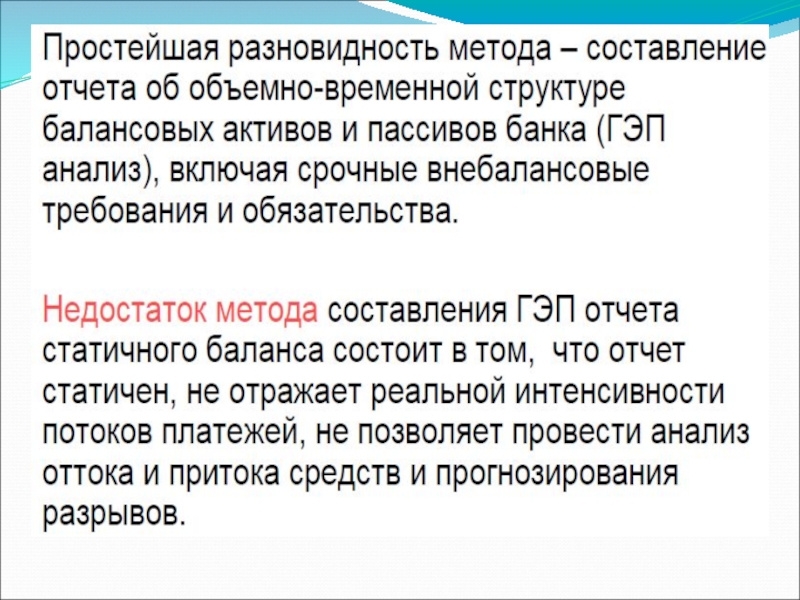

- 43. Статичный ГЭП-анализ:

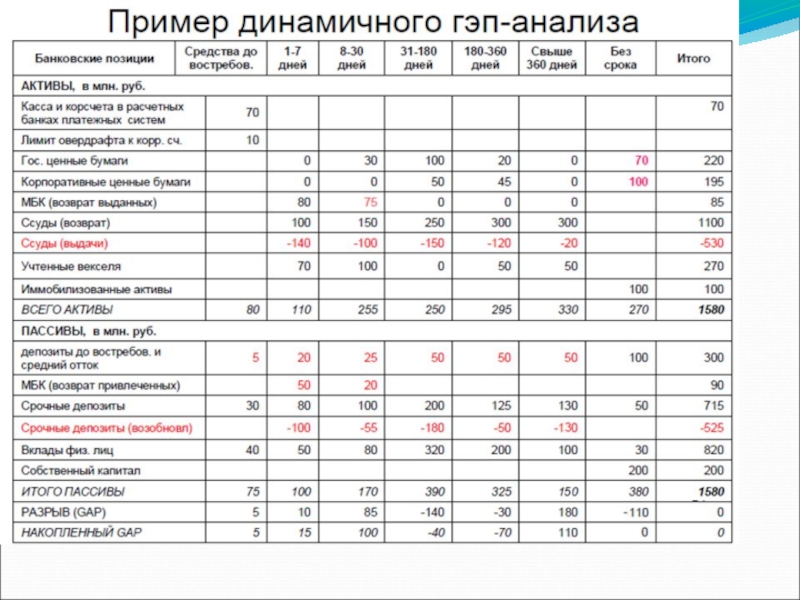

- 45. Динамический ГЭП-анализ:

- 47. Отрицательные значения кумулятивных излишков говорят, что оборотные

- 49. Итак, согласно полученным данным, мы видим, что

- 50. Управление ГЭПом Удержание абсолютного и относительного ГЭПов

- 51. Преимущества и недостатки ГЭП-анализа:

- 52. 3. Метод анализа платежных потоков

- 53. Платежный календарь Управление платежным календарем осуществляется на

- 54. Каждый платеж характеризуется: Платежной системой, через которую

- 58. Планирование ликвидности:

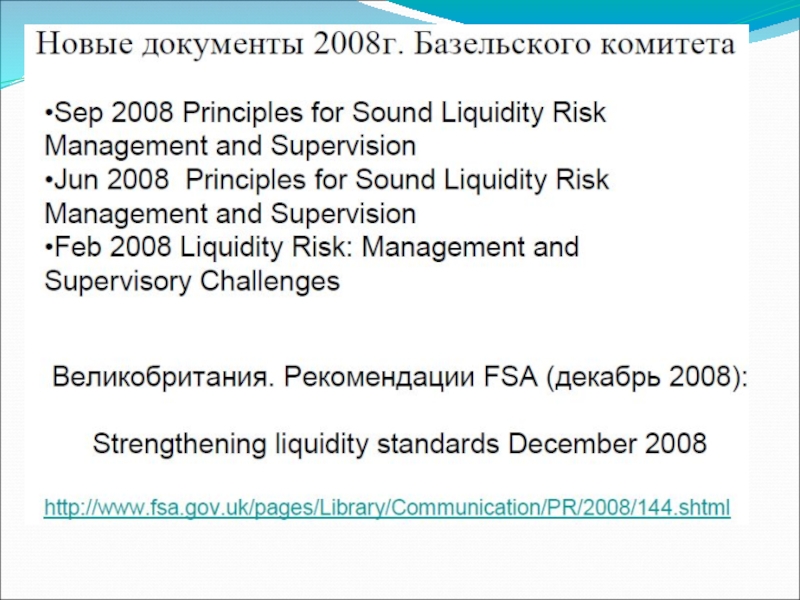

- 61. Рекомендации Базельского комитета:

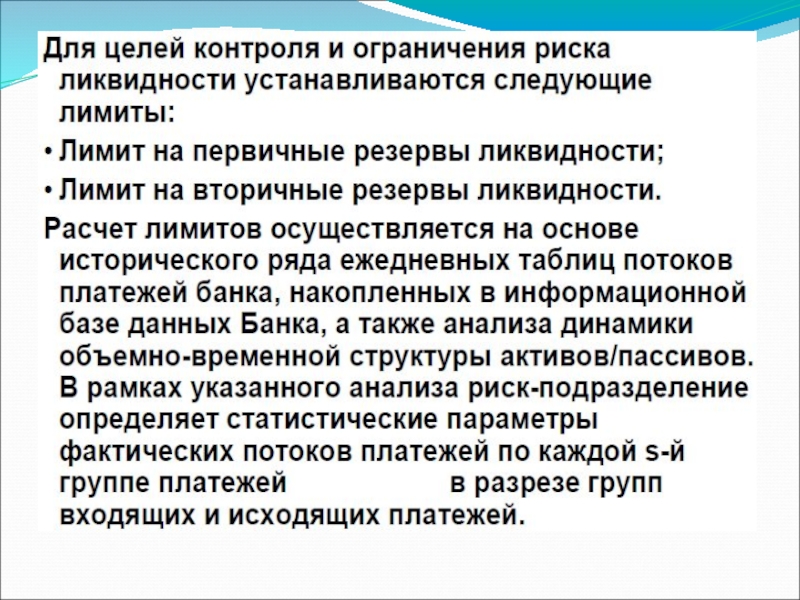

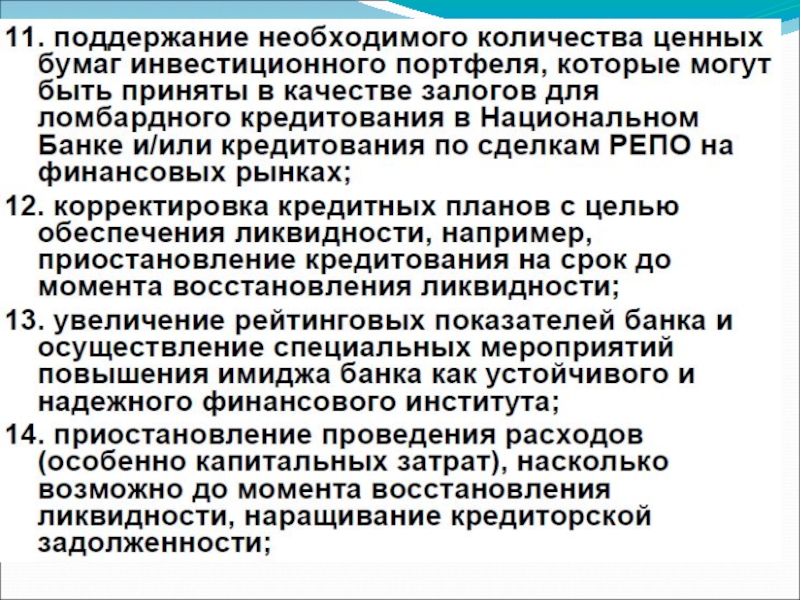

- 64. 3. Инструменты ограничения и контроля уровня риска ликвидности

- 66. ЛИМИТ ПЕРВИЧНЫХ РЕЗЕРВОВ: Инструментом является запас денежных

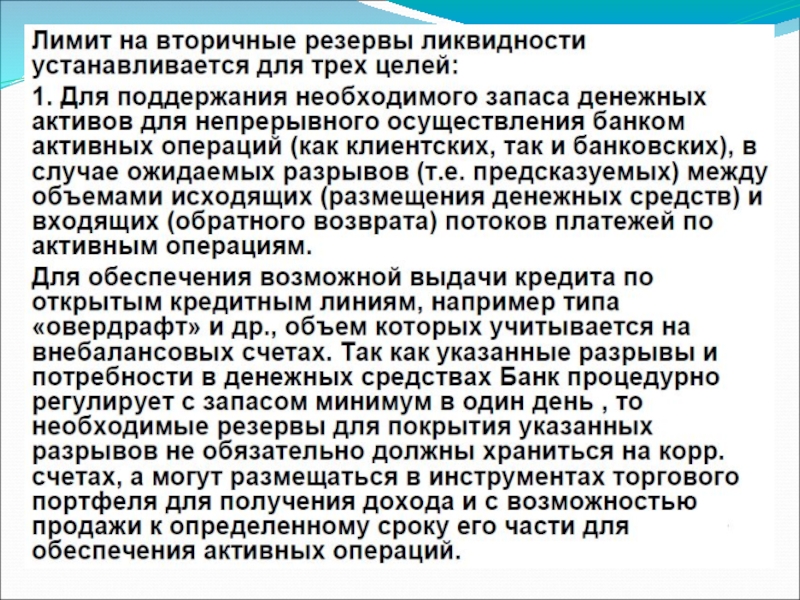

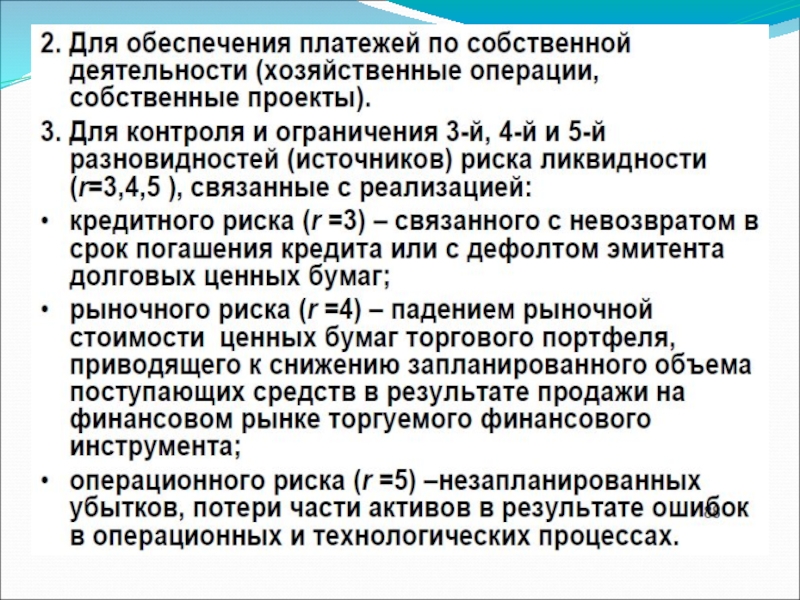

- 67. Вторичные резервы ликвидности:

- 70. 4. Внутрибанковская политика управления ликвидностью

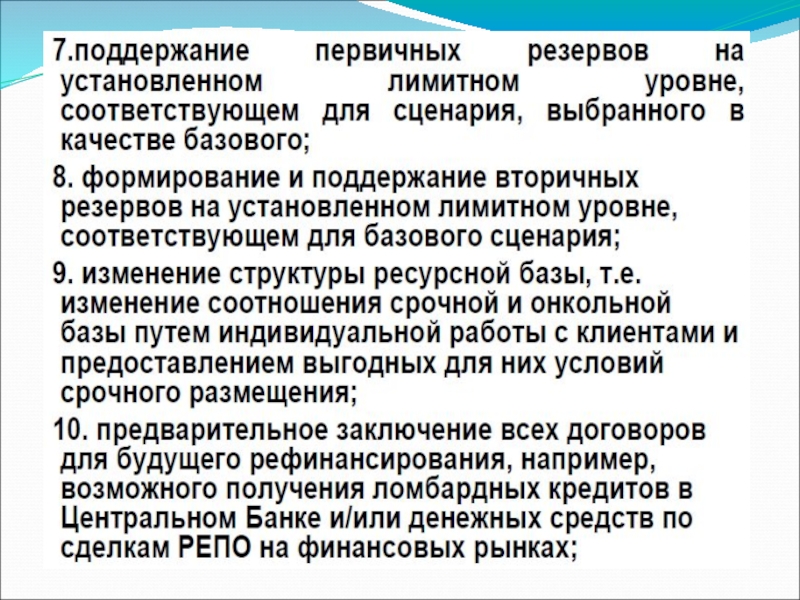

- 71. Типовой набор мероприятий запасных стратегий:

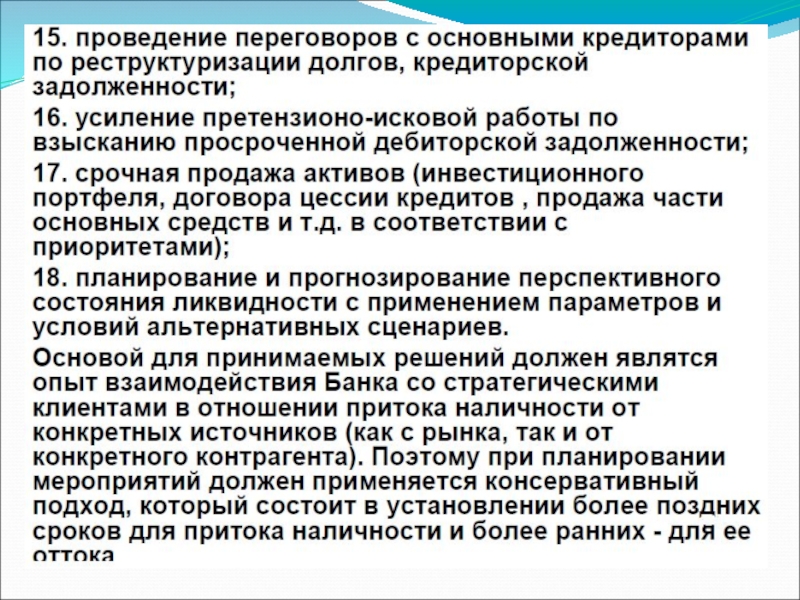

- 75. В международной практике используются как минимум три

Слайд 1Тема: Управление риском ликвидности

Понятие ликвидности и методы управления ликвидностью.

Методы оценки риска

управление ликвидностью")

Слайд 15Управление ликвидностью неразрывным образом связано с управлением риском ликвидности и, по

сути, является одним из основных источников данного риска.

Слайд 16Риск ликвидности в банке

в вероятности возникновения у банка потерь (убытков) вследствие

неспособности обеспечить своевременное исполнение своих обязательств в полном объеме.

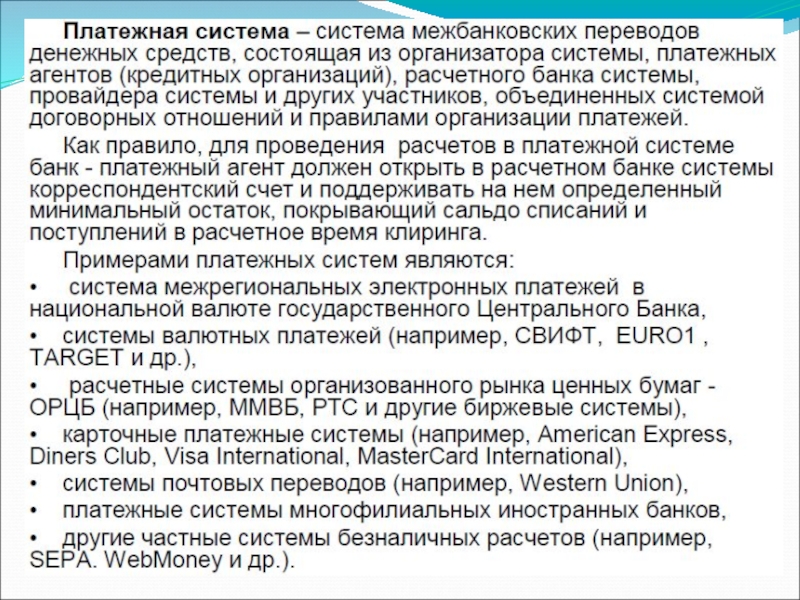

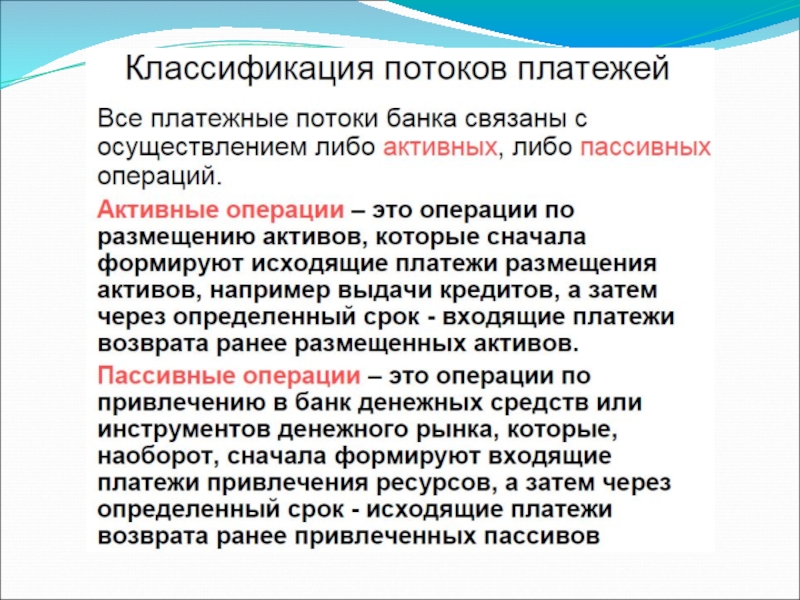

Риск неисполнения банком платежей (как участника платежных систем), как клиентских, так и по своим обязательствам, в связи с несовпадением в платежных системах потоков поступлений и списаний денежных средств по срокам и в разрезе валют.

Объектами риска ликвидности являются входящие и исходящие потоки платежей банка, распределенные по срокам их осуществления и платежным системам.

Риск неисполнения банком платежей (как участника платежных систем), как клиентских, так и по своим обязательствам, в связи с несовпадением в платежных системах потоков поступлений и списаний денежных средств по срокам и в разрезе валют.

Объектами риска ликвидности являются входящие и исходящие потоки платежей банка, распределенные по срокам их осуществления и платежным системам.

вследствие неспособности обеспечить своевременное исполнение")

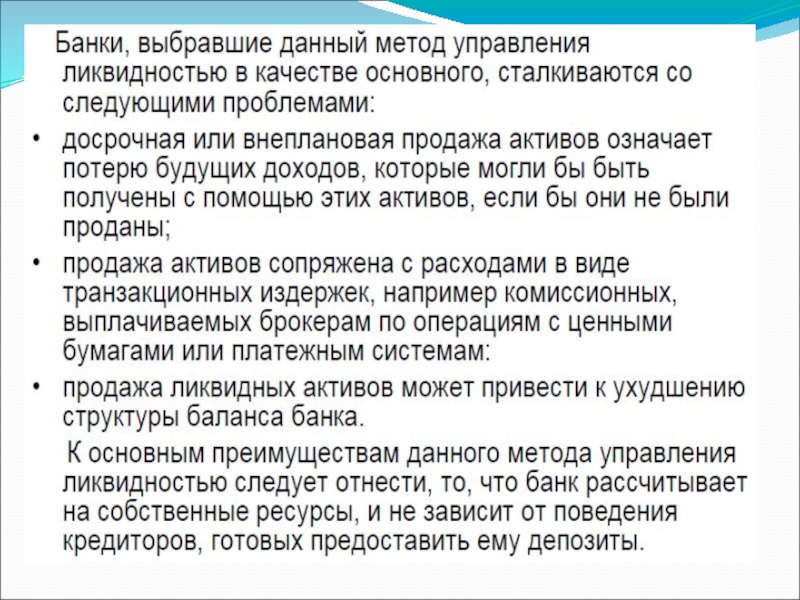

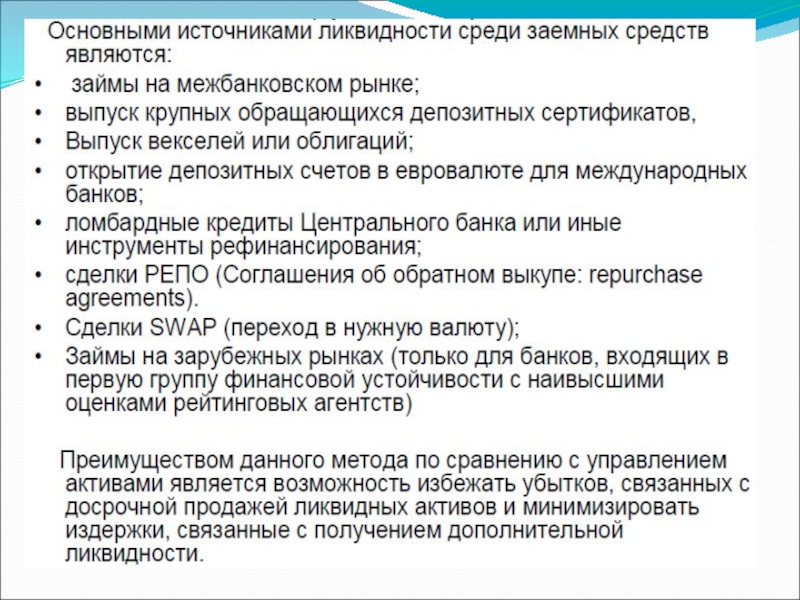

Слайд 17Риск ликвидности возникает тогда, когда в расчетное время платежной системы объем

исходящих платежей превышает объем входящих, и для покрытия дефицита ликвидности, банк должен выполнить следующие мероприятия:

использовать первичный резерв ликвидности, т.е. накопленные кассовые и денежные остатки на соответствующих корреспондентских счетах платежных систем;

купить недостающую ликвидность, т.е. денежные средства на межбанковском или денежном рынках и перевести их к расчетному времени на корреспондентский счет расчетного банка;

продать досрочно часть собственных ликвидных активов, входящих во вторичные резервы ликвидности и перевести их к расчетному времени на соответствующий счет.

использовать первичный резерв ликвидности, т.е. накопленные кассовые и денежные остатки на соответствующих корреспондентских счетах платежных систем;

купить недостающую ликвидность, т.е. денежные средства на межбанковском или денежном рынках и перевести их к расчетному времени на корреспондентский счет расчетного банка;

продать досрочно часть собственных ликвидных активов, входящих во вторичные резервы ликвидности и перевести их к расчетному времени на соответствующий счет.

Слайд 21Задачи системы управления риском ликвидности :

разработка локальных нормативных правовых актов по

управлению риском ликвидности, которые определяют стратегию управления, политику и процедуры выявления (идентификации), измерения (оценки), мониторинга и контроля риска ликвидности и позиций ликвидности, и их соблюдение на практике;

распределение полномочий и ответственности в области осуществления процесса управления риском ликвидности и позициями ликвидности между уполномоченным органом управления банком и исполнительными органами банка;

распределение полномочий и ответственности в области осуществления процесса управления риском ликвидности и позициями ликвидности между уполномоченным органом управления банком и исполнительными органами банка;

Слайд 22четкое разделение подразделений банка (должностных лиц), которые непосредственно осуществляют операции (деятельность),

приводящие к изменению позиций банка, т.е. генерируют риск ликвидности, и подразделений банка (должностных лиц), осуществляющих контроль за риском ликвидности и ответственных за управление им;

выявление (идентификация) и измерение (оценка) риска ликвидности;

выявление (идентификация) и измерение (оценка) риска ликвидности;

, которые непосредственно осуществляют операции (деятельность), приводящие к изменению позиций")

Слайд 23осуществление мониторинга риска ликвидности и позиций ликвидности, создание системы отчетности, включая

пруденциальную и управленческую отчетность;

ограничение риска ликвидности, формирование системы лимитов (ограничений) и индикаторов раннего предупреждения;

ограничение риска ликвидности, формирование системы лимитов (ограничений) и индикаторов раннего предупреждения;

Слайд 24проведение стресс-тестирования;

разработка альтернативных сценариев планирования ликвидности, планов финансирования в кризисных ситуациях

и планов действий на случай непредвиденных обстоятельств, их регулярный пересмотр;

Слайд 25организация внутреннего контроля риска ликвидности и управления риском ликвидности, осуществление внутреннего

аудита;

раскрытие соответствующей информации о риске ликвидности и позициях ликвидности.

раскрытие соответствующей информации о риске ликвидности и позициях ликвидности.

Слайд 26Руководство банка должно:

определить допустимый (безопасный) уровень риска ликвидности, который готов принять

банк ;

разработать и регулярно пересматривать стратегию и политику внедрения стратегии управления риском ликвидности в соответствии с допустимым уровнем риска, а также обеспечивать их эффективное применение на практике (на след.слайдах);

иметь четкое представление о взаимном влиянии этих рисков ликвидности, а также влиянии других рисков на общее управление риском ликвидности банка в обычных и стрессовых условиях и обеспечивать взаимодействие между подразделениями (должностными лицами банка), ответственными за управление различными рисками.

разработать и регулярно пересматривать стратегию и политику внедрения стратегии управления риском ликвидности в соответствии с допустимым уровнем риска, а также обеспечивать их эффективное применение на практике (на след.слайдах);

иметь четкое представление о взаимном влиянии этих рисков ликвидности, а также влиянии других рисков на общее управление риском ликвидности банка в обычных и стрессовых условиях и обеспечивать взаимодействие между подразделениями (должностными лицами банка), ответственными за управление различными рисками.

уровень риска ликвидности, который готов принять банк ;разработать и регулярно")

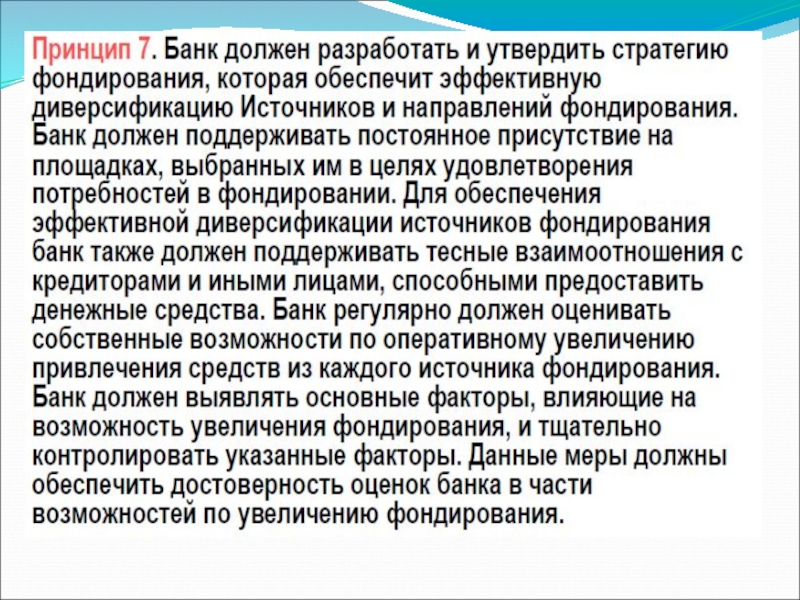

Слайд 27При разработке стратегии управления риском ликвидности необходимо разграничивать:

риск фондирования ликвидности, заключающийся

в том, что банк не сможет эффективно удовлетворить свои текущие или будущие потребности (ожидаемые или непредвиденные) в денежных средствах и имуществе для передачи в залог без ущерба для своей текущей деятельности или финансового состояния;

рыночный риск ликвидности, заключающийся в том, что банк не сможет легко реализовать либо приобрести активы (обязательства) по рыночной стоимости по причине недостаточной глубины рынка, не позволяющей увеличить объем операций без значительного изменения цен на них, или дестабилизации самого рынка.

рыночный риск ликвидности, заключающийся в том, что банк не сможет легко реализовать либо приобрести активы (обязательства) по рыночной стоимости по причине недостаточной глубины рынка, не позволяющей увеличить объем операций без значительного изменения цен на них, или дестабилизации самого рынка.

Слайд 29Стратегия управления реализуется посредством политики управления риском ликвидности, которая вместе с

процедурами выявления (идентификации), измерения (оценки), мониторинга и контроля (снижения) риска ликвидности ДОЛЖНА ОБЕСПЕЧИТЬ целостность и эффективность процесса управления риском ликвидности и позициями ликвидности, включая систему прогнозирования входящих и исходящих денежных потоков по балансовым и внебалансовым статьям в различных временных интервалах.

, измерения")

Слайд 30При выявлении (идентификации) риска ликвидности банку необходимо:

установить причины превышения исходящих денежных

потоков над входящими на протяжении различных периодов времени;

принимать во внимание влияние других рисков:

кредитного (непоставка или невозврат активов),

рыночного (снижение рыночной стоимости активов),

валютного (несбалансированность активов и обязательств по видам валют),

репутационного (утрата доверия к банку, влекущая отток привлеченных средств клиентов),

операционного (потеря ликвидности в результате неадекватных или ошибочных внутренних процессов, действий сотрудников и систем или внешних событий),

риска концентрации (зависимость банка от небольшого количества источников заемных ресурсов, чрезмерный объем краткосрочных депозитов или долгосрочных кредитов – задача на коэффициент Херфиндаля-Хиршмана).

принимать во внимание влияние других рисков:

кредитного (непоставка или невозврат активов),

рыночного (снижение рыночной стоимости активов),

валютного (несбалансированность активов и обязательств по видам валют),

репутационного (утрата доверия к банку, влекущая отток привлеченных средств клиентов),

операционного (потеря ликвидности в результате неадекватных или ошибочных внутренних процессов, действий сотрудников и систем или внешних событий),

риска концентрации (зависимость банка от небольшого количества источников заемных ресурсов, чрезмерный объем краткосрочных депозитов или долгосрочных кредитов – задача на коэффициент Херфиндаля-Хиршмана).

риска ликвидности банку необходимо:установить причины превышения исходящих денежных потоков над входящими на")

Слайд 31Индекс Херфиндаля-Хиршмана отражает степень концентрации показателя и рассчитывается по формуле:

где

– - доля i-го показателя в общем объеме по показателю X.

Индекс Херфиндаля-Хиршмана принимает значения от 0 до 1.

менее 0,10 - низкий уровень концентрации,

от 0,10 до 0,18 – средний уровень концентрации,

свыше 0,18 – высокий уровень концентрации.

Индекс Херфиндаля-Хиршмана принимает значения от 0 до 1.

менее 0,10 - низкий уровень концентрации,

от 0,10 до 0,18 – средний уровень концентрации,

свыше 0,18 – высокий уровень концентрации.

Слайд 32Измерение (оценка) риска ликвидности

под которым понимается количественная оценка (определение величины риска),

предполагает оценку входящих денежных потоков банка относительно его исходящих потоков и оценку степени ликвидности его активов для определения будущей потребности банка в ликвидных активах на различные сроки в разных валютах.

риска ликвидности под которым понимается количественная оценка (определение величины риска), предполагает оценку входящих денежных")

Слайд 33Измерение (оценку) риска ликвидности рекомендуется осуществлять в отношении:

будущих денежных потоков по

активам и пассивам, при прогнозировании которых оценивается ликвидность активов, устойчивость источников финансирования и факторы, оказывающие на нее влияние, наличие вспомогательных механизмов финансирования в стрессовых ситуациях;

будущих денежных потоков, связанных с внебалансовыми обязательствами и прочими условными обязательствами, при оценке которых особое внимание следует обращать на события, создающие предпосылки для исполнения условных обязательств и тем самым вызывающие дополнительную потребность в фондировании (по определению Базельского комитета - события-триггеры);

будущих денежных потоков, связанных с внебалансовыми обязательствами и прочими условными обязательствами, при оценке которых особое внимание следует обращать на события, создающие предпосылки для исполнения условных обязательств и тем самым вызывающие дополнительную потребность в фондировании (по определению Базельского комитета - события-триггеры);

риска ликвидности рекомендуется осуществлять в отношении:будущих денежных потоков по активам и пассивам, при")

Слайд 34будущих денежных потоков в разрезе видов валют, для каждой из которых

необходимо осуществить оценку величины несоответствий по объемам и срокам, а также оценить вероятность потери доступа к рынкам иностранной валюты и возможности конвертировать валюты;

видов деятельности, связанных с корреспондентскими отношениями и расчетами, которые могут оказать влияние на общую позицию ликвидности в случае неожиданных изменений в валовых входящих и исходящих потоках платежей клиентов.

видов деятельности, связанных с корреспондентскими отношениями и расчетами, которые могут оказать влияние на общую позицию ликвидности в случае неожиданных изменений в валовых входящих и исходящих потоках платежей клиентов.

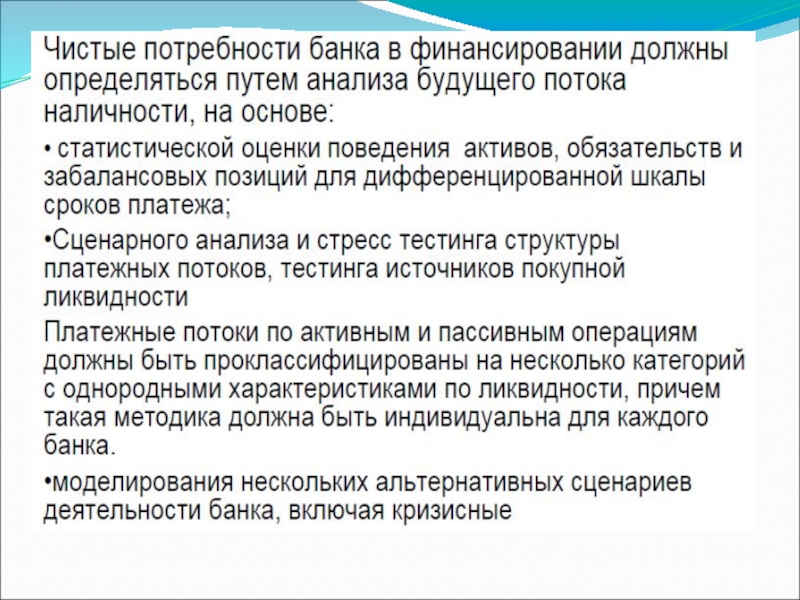

Слайд 352. Методы измерения (оценки) риска ликвидности

Для оценки риска ликвидности и

определения потребности банка в ликвидных активах применяются следующие методы:

риска ликвидности Для оценки риска ликвидности и определения потребности банка в")

")

Слайд 41Разрыв (GAP) срочности t определяется как разность суммы активов данной срочности

A и пассивов данной срочности L.

GAPt = A – L

Можно рассчитать кумулятивный разрыв накопленным итогом разрывов для каждой срочности. Кумулятивный разрыв представляет собой разрыв для диапазона, включающего в себя все предыдущие диапазоны, начиная с первого, со срочностью to:

Cumulative GAP = Summa GAPt

GAPt = A – L

Можно рассчитать кумулятивный разрыв накопленным итогом разрывов для каждой срочности. Кумулятивный разрыв представляет собой разрыв для диапазона, включающего в себя все предыдущие диапазоны, начиная с первого, со срочностью to:

Cumulative GAP = Summa GAPt

срочности t определяется как разность суммы активов данной срочности A и пассивов данной")

Слайд 47Отрицательные значения кумулятивных излишков говорят, что оборотные активы финансируются исключительно за

счёт краткосрочных пассивов, то есть у банка отсутствуют собственные оборотные средства.

Слайд 49Итак, согласно полученным данным, мы видим, что относительный платёжный дефицит по

всем

сравниваемым группам (как кумулятивный, так и некумулятивный) свидетельствует о значительной степени

превышения пассивных статей ниже определённой срочности над активами ниже определённой группы

ликвидности, однако с течением времени ситуация улучшается (уменьшаются группы разрывов).

сравниваемым группам (как кумулятивный, так и некумулятивный) свидетельствует о значительной степени

превышения пассивных статей ниже определённой срочности над активами ниже определённой группы

ликвидности, однако с течением времени ситуация улучшается (уменьшаются группы разрывов).

Слайд 50Управление ГЭПом

Удержание абсолютного и относительного ГЭПов (отношение гэпа к общим активам)

в отношении заранее определенных лимитов;

2) Поддержание относительного гэпа близким к нулю (нейтрализация обязательство и требований по гэпу). Выбирают банки при стратегии минимизации рисков;

3) Определение абсолютного значения дефицита или избытка ликвидных активов на конкретную дату с целью оптимизации сроков привлечения и размещения банковских ресурсов (дефицит - привлечение ресурсов с датой погашения не ранее даты его образования и/ или размещение на данный период, избыток – все наоборот).

2) Поддержание относительного гэпа близким к нулю (нейтрализация обязательство и требований по гэпу). Выбирают банки при стратегии минимизации рисков;

3) Определение абсолютного значения дефицита или избытка ликвидных активов на конкретную дату с целью оптимизации сроков привлечения и размещения банковских ресурсов (дефицит - привлечение ресурсов с датой погашения не ранее даты его образования и/ или размещение на данный период, избыток – все наоборот).

в отношении заранее определенных")

Слайд 53Платежный календарь

Управление платежным календарем осуществляется на основе статистического анализа платежных потоков

банка, группированных по однородным признакам.

Платежный поток – это совокупность платежей по однородной группе финансовых инструментов и / или операций банка.

Платежный поток – это совокупность платежей по однородной группе финансовых инструментов и / или операций банка.

Слайд 54Каждый платеж характеризуется:

Платежной системой, через которую осуществляется данный платеж;

Видом финансового инструмента,

актива, пассива или операции, которые генерируют платежный поток;

Датой;

Суммой;

Валютой;

Назначением платежа.

Эти параметры должны использоваться во внутрибанковской информационной системе для отнесения платежа к соответствующей группе.

Датой;

Суммой;

Валютой;

Назначением платежа.

Эти параметры должны использоваться во внутрибанковской информационной системе для отнесения платежа к соответствующей группе.

Слайд 66ЛИМИТ ПЕРВИЧНЫХ РЕЗЕРВОВ:

Инструментом является запас денежных средств в кассе (лимит остатка

кассы), покрывающий возможный разрыв между исходящими и входящими платежами по пассивным операциям.

, покрывающий возможный разрыв")

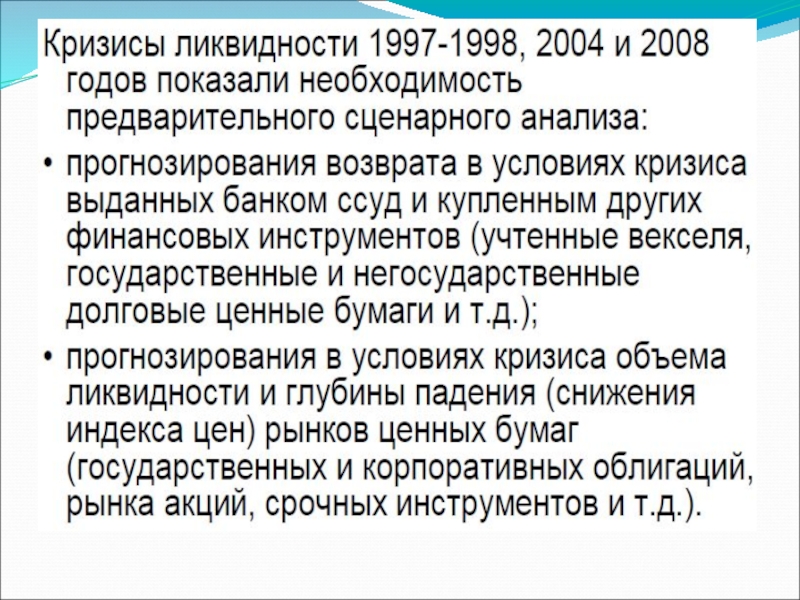

Слайд 75 В международной практике используются как минимум три альтернативных сценария планирования ликвидности:

1)

стандартный сценарий прогнозирования платежных потоков на основе статистики исторических данных банка (в обычных условиях);

2) сценарий кризиса в банке, связанный с неблагоприятными факторами в деятельности самого банка, такими как существенное ухудшение структуры платежных потоков в связи с проблемами клиентов банка, невозврат части кредитов, закрытие ряда источников ликвидности, при отсутствии кризисных явлений на рынке в целом;

3) сценарий кризиса на финансовом рынке (наиболее пессимистический), связанный с неблагоприятными внешними факторами и состоящий в резком ухудшении структуры платежных потоков банка в связи с кризисной ситуацией на финансовых рынках, показателями которой являются падение рыночных цен на финансовые инструменты, прекращение торгов на бирже, неликвидность рынка ценных бумаг, банкротство крупных операторов рынка, закрытие на банк лимитов со стороны контрагентов в связи с ухудшением их собственного финансового состояния, существенный отток клиентских средств.

2) сценарий кризиса в банке, связанный с неблагоприятными факторами в деятельности самого банка, такими как существенное ухудшение структуры платежных потоков в связи с проблемами клиентов банка, невозврат части кредитов, закрытие ряда источников ликвидности, при отсутствии кризисных явлений на рынке в целом;

3) сценарий кризиса на финансовом рынке (наиболее пессимистический), связанный с неблагоприятными внешними факторами и состоящий в резком ухудшении структуры платежных потоков банка в связи с кризисной ситуацией на финансовых рынках, показателями которой являются падение рыночных цен на финансовые инструменты, прекращение торгов на бирже, неликвидность рынка ценных бумаг, банкротство крупных операторов рынка, закрытие на банк лимитов со стороны контрагентов в связи с ухудшением их собственного финансового состояния, существенный отток клиентских средств.

стандартный сценарий прогнозирования платежных")