- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Учет готовой продукции (товаров, работ, услуг) и ее продажи. (Тема 11) презентация

Содержание

- 1. Учет готовой продукции (товаров, работ, услуг) и ее продажи. (Тема 11)

- 2. Понятие, сущность и

- 3. 1. Понятие, сущность и оценка готовой продукции (товаров, работ, услуг)

- 4. готовая продукция частью материально-производственных запасов, предназначенная

- 5. Работы деятельность, результаты которой имеют материальное выражение

- 6. Услуги не имеют материального воплощения, реализуются и

- 7. Товары часть МПЗ, которые приобретены или

- 8. фактическая производственная себестоимость представляет собой

- 9. правильное и своевременное документальное оформление операций по

- 10. 2. Синтетический и аналитический учет выпуска готовой продукции (работ, услуг)

- 11. Формы первичных учетных документов по движению готовой продукции (товаров, работ, услуг)

- 12. Порядок списания расходов, связанных с производством продукции

- 18. 3. Учет продажи готовой продукции (товаров, работ, услуг)

- 19. Направления продажи готовой продукции в соответствии с

- 20. наименование договора обозначения договаривающихся сторон характеристика предмета

- 21. В бухгалтерском учете продукция считается проданной с

- 22. 90.1 «Выручка» — для учета выручки от

- 23. на затаривание и упаковку изделий на складах

- 24. на перевозку товаров на оплату труда на

- 26. Частично списываются в организациях, осуществляющих промышленную и

и ее продажи")

Слайд 2

Понятие, сущность и оценка

готовой продукции (товаров, работ,

услуг)

2. Синтетический и

учет выпуска готовой продукции

(работ, услуг)

3. Учет продажи готовой продукции

(товаров, работ, услуг)

План

2. Синтетический и аналитический учет выпуска готовой")

")

Слайд 4готовая продукция

частью материально-производственных запасов, предназначенная для продажи (конечный результат производственного

Слайд 5Работы

деятельность, результаты которой имеют материальное выражение и предназначаются для удовлетворения потребностей

Слайд 6Услуги

не имеют материального воплощения, реализуются и потребляются в процессе осуществления деятельности,

Слайд 7Товары

часть МПЗ, которые приобретены или получены от других юридических и

Слайд 8фактическая производственная себестоимость

представляет собой сумму всех затрат, связанных с изготовлением

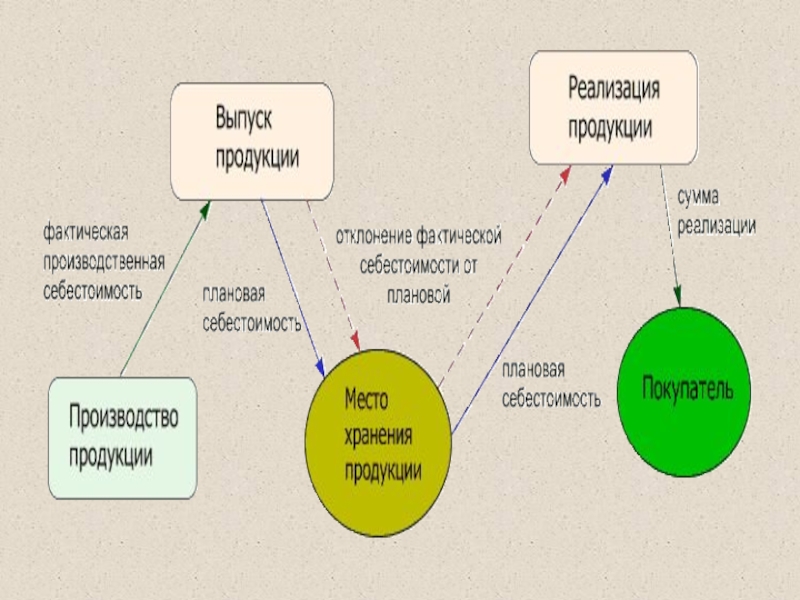

нормативная или плановая производственная себестоимость

определяют и отдельно учитывают отклонение фактической производственной себестоимости за отчетный месяц от плановой (нормативной) себестоимости

учетная цена

обособленно учитывается разница между фактической себестоимостью и учетной ценой

договорная цена

Договорные цены используются в качестве твердых учетных цен выпускаемой продукции

неполная (сокращенная) производственная себестоимость (метод «директ-костинг»)

себестоимость готовой продукции определяется по фактическим затратам без учета общехозяйственных расходов

Виды оценки готовой продукции

Слайд 9правильное и своевременное документальное оформление операций по выпуску, перемещению и отпуску

контроль за сохранностью готовой продукции в местах хранения и на всех этапах движения

контроль выполнения планов выпуска и продажи готовой продукции

своевременное выявление невостребованных позиций готовой продукции с целью их возможной модернизации или снятия с производства

выявление рентабельности всего ассортимента готовой продукции

Задачи бухгалтерского учета готовой продукции

")

")

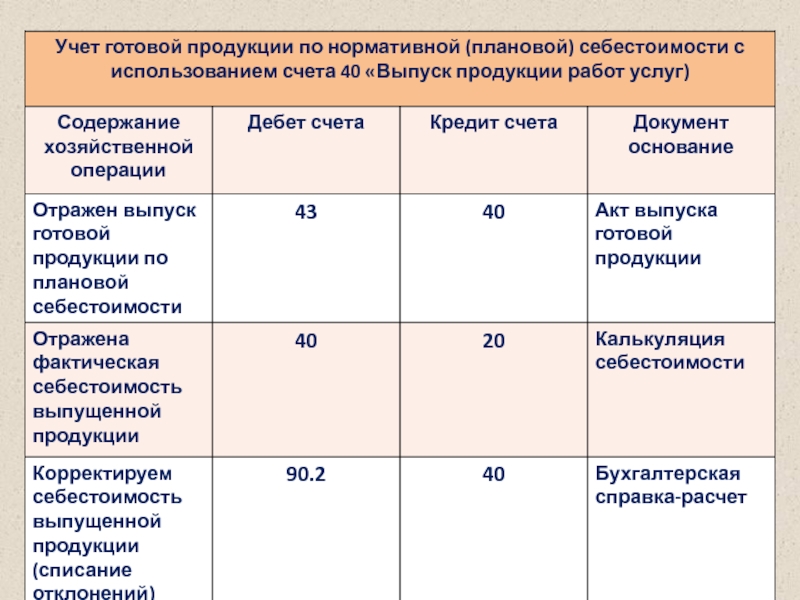

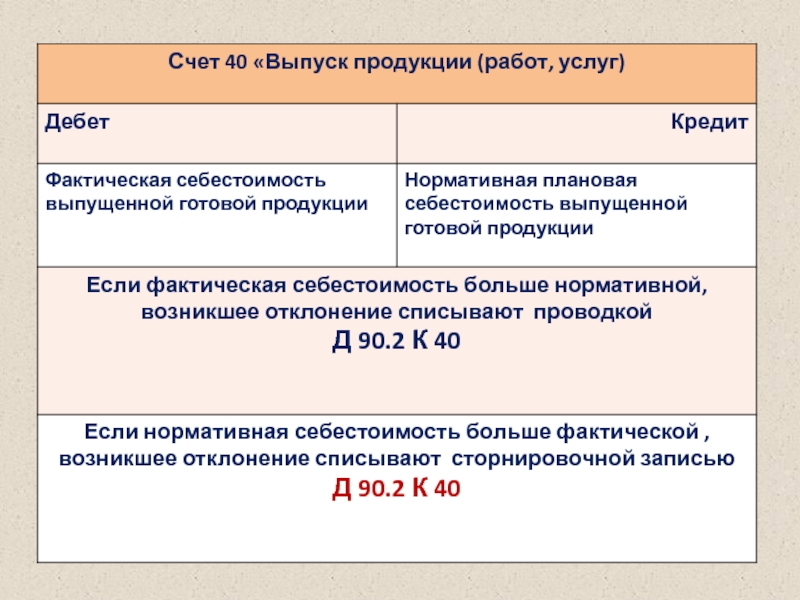

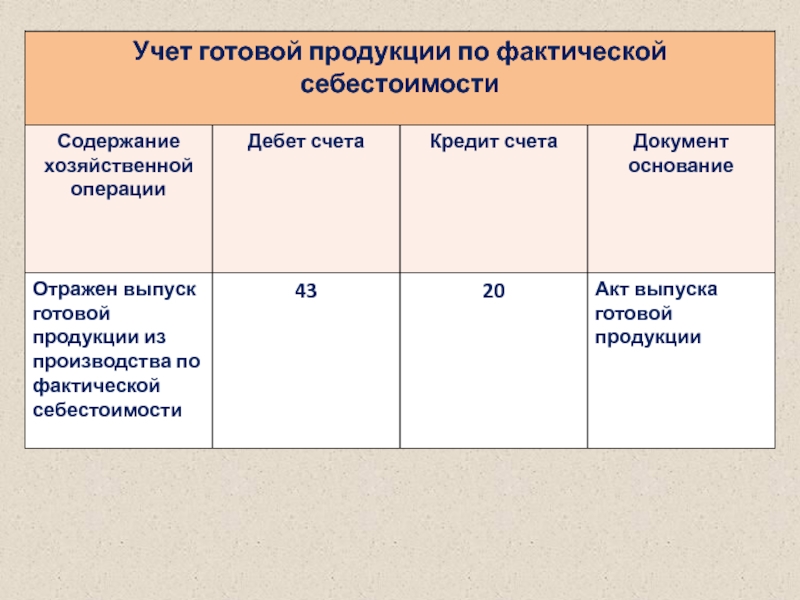

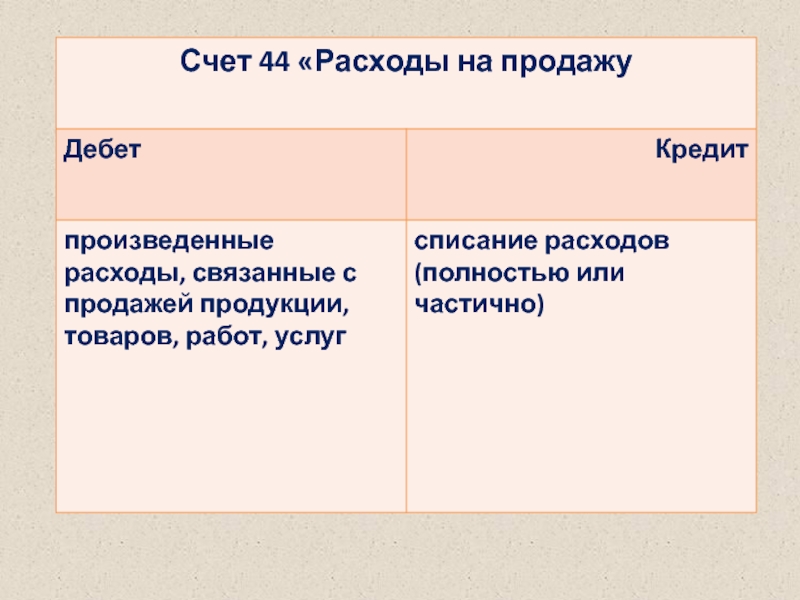

Слайд 12Порядок списания расходов, связанных с производством продукции

по фактической производственной себестоимости

по нормативной

себестоимости")

")

Слайд 19Направления продажи готовой продукции

в соответствии с заключенными договорами

путем свободной продажи через

Слайд 20наименование договора

обозначения договаривающихся сторон

характеристика предмета договора, цены и условия платежа

сроки исполнения

условия упаковки, транспортировки и страхования продукции; принципы перехода права собственности

порядок возмещения убытков и т.д.

Обязательные реквизиты договора на поставку продукции

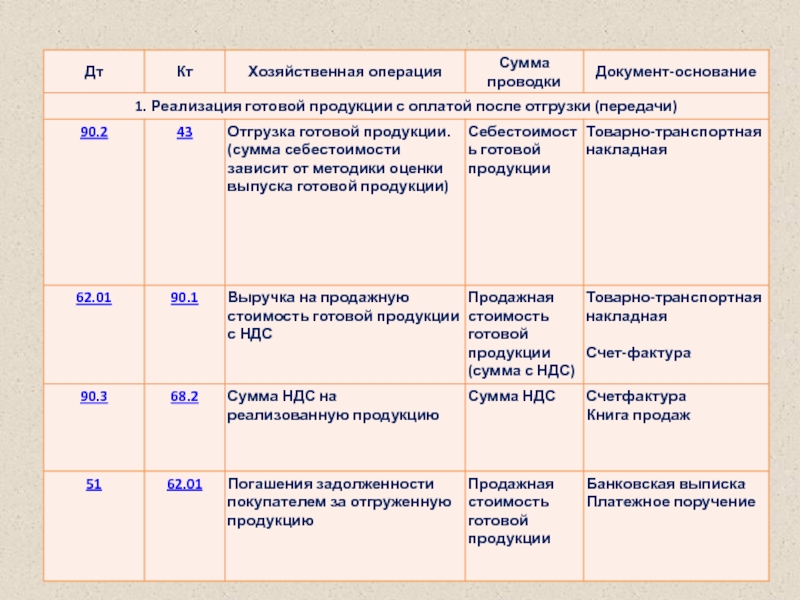

Слайд 21В бухгалтерском учете продукция считается проданной

с момента ее отгрузки (отпуска) покупателям

переход права собственности происходит в момент передачи продукции покупателю либо транспортной организации

покупателям и предъявления им расчетных")

Слайд 2290.1 «Выручка» — для учета выручки от продаж продукции, товаров, работ,

90.2 «Себестоимость продаж» — для учета себестоимости проданной продукции (товаров, работ, услуг)

90.3 «Налог на добавленную стоимость» — для учета НДС, включенного в цену проданной продукции (товаров, работ, услуг)

90.4 «Акцизы» — для учета суммы акцизов, включенных в цену проданной продукции (товаров)

90.9 «Прибыль/убыток от продаж» — для выявления финансового результата (прибыль или убыток) от продаж за отчетный месяц

Счет 90 «Продажи»

Слайд 23на затаривание и упаковку изделий на складах готовой продукции

по доставке продукции

комиссионные сборы, уплаченные сбытовым и другим посредническим организациям

на рекламу

на представительские и другие аналогичные по назначению расходы

Состав расходов на продажу промышленных предприятий

отправления,")

Слайд 24на перевозку товаров

на оплату труда

на аренду, на содержание зданий, сооружений, помещений

на рекламу

по хранению и подработке товаров и т.д.

Состав расходов на продажу торговых организаций

Слайд 26Частично списываются

в организациях, осуществляющих промышленную и иную производственную деятельность, — расходы

в организациях, осуществляющих торговую и иную посредническую деятельность, расходы на транспортировку (между проданным товаром и остатком товара на конец каждого месяца)