- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Учет денежных средств и дебиторской задолженности презентация

Содержание

- 1. Учет денежных средств и дебиторской задолженности

- 2. 8.1. Учет денежных средств в кассе и

- 3. 8.1. Учет денежных средств в кассе

- 4. Размер сумм наличных денег в кассе предприятия

- 5. Для учета наличия денег в

- 6. В кассе предприятия могут храниться ценные бумаги

- 7. Бланки строгой отчетности : трудовые книжки,

- 8. Текущий счет – счет предприятия, открытый в

- 9. 8.2. Учет дебиторской задолженности В процессе

- 10. Дебиторская задолженность определяется как сумма задолженности дебиторов

- 11. Согласно П(С)БУ 10 дебиторская задолженность

- 12. Долгосрочной дебиторской задолженностью признается задолженность, которая не

- 13. Текущая дебиторская задолженность (краткосрочная) – это задолженность,

- 14. К текущей дебиторской задолженности относится: задолженность покупателей

- 15. Для учета расчетов с покупателями и заказчиками

- 16. По дебету счета 36 «Расчеты с покупателями

- 17. по кредиту – сумма платежей, поступивших на

- 18. На активно-пассивном счете 37 «Расчеты с

- 19. В процессе деятельности предприятие осуществляет предварительную оплату

- 20. По дебету данного субсчета отражаются перечисленные

- 21. Подотчетные лица – работники предприятия, получившие авансом

- 22. В командировочные расходы включаются: расходы на

- 23. После возвращения командированный в течение трех

- 24. Для учета средств, выданных подотчетным лицам, используется

- 25. Задача 1 Составить бухгалтерские корреспонденции по хозяйственным операциям, приведенным в таблице

- 26. Задача 2 Необходимо составить хозяйственные операции по

- 27. Решение задачи 2

- 28. Задача 3 Автотранспортным предприятием «ФИН» предоставлены услуги

- 29. Решение задачи 3

- 30. Задача 4 Составить корреспонденцию счетов по операциям,

Слайд 3

8.1. Учет денежных средств в кассе и на текущем счету

Для приема,

хранения и расходования наличных денег, предприятие имеет кассу.

Касса – специально оборудованное и изолированное помещение, предназначенное для приема, выдачи и временного хранения наличности.

Доступ в помещение кассы лицам, не имеющим отношения к ее работе, запрещается

Касса – специально оборудованное и изолированное помещение, предназначенное для приема, выдачи и временного хранения наличности.

Доступ в помещение кассы лицам, не имеющим отношения к ее работе, запрещается

Слайд 4Размер сумм наличных денег в кассе предприятия ограничен лимитом, который устанавливается

самим предприятием по согласованию с обслуживающим банком.

Сверх установленного лимита наличные деньги могут храниться в кассе только в дни выплаты заработной платы, пенсий, стипендий, пособий.

Срок такого хранения не превышает трех рабочих дней, включая день получения денег в банке.

Сверх установленного лимита наличные деньги могут храниться в кассе только в дни выплаты заработной платы, пенсий, стипендий, пособий.

Срок такого хранения не превышает трех рабочих дней, включая день получения денег в банке.

Слайд 5

Для учета наличия денег в кассе, предприятие использует синтетический счет первого

порядка 30 «Касса»:

301 «Касса в национальной валюте»

302 «Касса в иностранной валюте»

301 «Касса в национальной валюте»

302 «Касса в иностранной валюте»

Слайд 6В кассе предприятия могут храниться ценные бумаги и бланки строгой отчетности.

К ценным бумагам относятся :

путевки в дома отдыха и санатории,

почтовые марки,

марки госпошлины.

Ценные бумаги учитываются на

счете 33 – «Прочие денежные средства»

Слайд 7Бланки строгой отчетности :

трудовые книжки,

бланки доверенностей,

векселя

учитываются на забалансовом

счете 08 «Бланки строгого учета».

Слайд 8Текущий счет – счет предприятия, открытый в учреждении банка, для хранения

денежных средств и проведения операций по безналичным расчетам предприятия.

Синтетический учет операций по счетам в банках ведется на счете 31 «Счета в банках»:

311 «Текущие счета в нац. валюте»;

312 «Текущие счета в иностранной валюте»;

313 «Прочие счета в банке в нац. валюте»;

314 «Прочие счета в банке в иностранной валюте»

Синтетический учет операций по счетам в банках ведется на счете 31 «Счета в банках»:

311 «Текущие счета в нац. валюте»;

312 «Текущие счета в иностранной валюте»;

313 «Прочие счета в банке в нац. валюте»;

314 «Прочие счета в банке в иностранной валюте»

Слайд 98.2. Учет дебиторской задолженности

В процессе деятельности предприятие не всегда осуществляет расчеты

с другими предприятиями или физическими лицами, одновременно с передачей готовой продукции, в связи с этим возникает дебиторская задолженность.

Слайд 10Дебиторская задолженность определяется как сумма задолженности дебиторов предприятию на определенную дату.

Дебиторами могут являться как юридические, так и физические лица, которые должны предприятию денежные средства, их эквиваленты или другие активы.

Порядок учета дебиторской задолженности регламентируется П(с)БУ 10 «Дебиторская задолженность»

Слайд 11Согласно П(С)БУ 10 дебиторская задолженность делится на: - долгосрочную - краткосрочную (текущую).

БУ 10 дебиторская задолженность делится на: - долгосрочную - краткосрочную (текущую).")

Слайд 12Долгосрочной дебиторской задолженностью признается задолженность, которая не возникает в ходе нормального

операционного цикла и будет погашена после 12 месяцев с даты баланса.

Для отражения в учете долгосрочной дебиторской задолженности Планом счетов предусмотрен

счет 16 «Долгосрочная дебиторская задолженность»,

Для отражения в учете долгосрочной дебиторской задолженности Планом счетов предусмотрен

счет 16 «Долгосрочная дебиторская задолженность»,

Слайд 13Текущая дебиторская задолженность (краткосрочная) – это задолженность, которая возникает в ходе

нормального операционного цикла или будет погашена в течение 12 месяцев с даты баланса.

– это задолженность, которая возникает в ходе нормального операционного цикла или")

Слайд 14К текущей дебиторской задолженности относится:

задолженность покупателей и заказчиков, которым отгружена готовая

продукция или товары, выполнены работы или оказаны услуги, но оплата ими еще не произведена.

Слайд 15Для учета расчетов с покупателями и заказчиками в бухгалтерском учете используется

счет 36 – «Расчеты с покупателями и заказчиками»,

который имеет субсчета:

361 – «Расчеты с отечественными покупателями»

362 – «Расчеты с иностранными покупателями».

Кроме того, счет

38 – «Резерв сомнительных долгов».

Слайд 16По дебету счета 36 «Расчеты с покупателями и заказчиками» отражается продажная

стоимость реализованной продукции, товаров, выполненных работ, предоставленных услуг, которая включает налог на добавленную стоимость, акцизы и другие платежи, сборы (обязательные платежи), подлежащие перечислению в бюджеты и внебюджетные фонды и включенные в стоимость реализации,

Слайд 17по кредиту – сумма платежей, поступивших на счета предприятия в банковских

учреждениях, в кассу, и другие виды расчетов.

Слайд 18На активно-пассивном

счете 37 «Расчеты с разными дебиторами» ведется учет расчетов

по текущей дебиторской задолженности

с разными дебиторами по авансам выданным,

начисленным доходам,

по претензиям,

по возмещению причиненного ущерба,

по ссудам членов кредитных союзов,

с подотчетными лицами

по другим операциям.

с разными дебиторами по авансам выданным,

начисленным доходам,

по претензиям,

по возмещению причиненного ущерба,

по ссудам членов кредитных союзов,

с подотчетными лицами

по другим операциям.

Слайд 19В процессе деятельности предприятие осуществляет предварительную оплату поставщикам за сырье и

материалы, подрядчикам за выполнение работы и другим предприятиям и организациям за какие-либо услуги.

Такая оплата подлежит бухгалтерскому учету на субсчете 371 − «Расчеты по выданным авансам».

Такая оплата подлежит бухгалтерскому учету на субсчете 371 − «Расчеты по выданным авансам».

Слайд 20

По дебету данного субсчета отражаются перечисленные суммы авансов (произведена предоплата),

по

кредиту − погашение задолженности поставщикам и подрядчикам за полученные товарно-материальные ценности или принятые выполненные работы, услуги.

, по кредиту − погашение задолженности")

Слайд 21Подотчетные лица – работники предприятия, получившие авансом суммы наличных денежных средств

на предстоящие административно-хозяйственные и командировочные расходы.

Затраты на командировку лица, которое находится в трудовых отношениях с налогоплательщиком, включаются в валовые затраты.

Затраты на командировку лица, которое находится в трудовых отношениях с налогоплательщиком, включаются в валовые затраты.

Слайд 22В командировочные расходы включаются:

расходы на проезд в пункт назначения и

обратно,

суточные,

на проживание,

на бытовые услуги,

на бронирование мест в гостинице,

на пользование постельными принадлежностями в поездах,

на пользование в гостиницах холодильником и телевизором,

на служебные телефонные переговоры.

суточные,

на проживание,

на бытовые услуги,

на бронирование мест в гостинице,

на пользование постельными принадлежностями в поездах,

на пользование в гостиницах холодильником и телевизором,

на служебные телефонные переговоры.

Слайд 23После возвращения командированный

в течение трех дней с момента прибытия представляет

Отчет об использовании средств, выданных на командировку или под отчет с приложением командировочного удостоверения, в котором должны быть проставлены отметки: пункт прибытия и выбытия, дата, подпись и печать; проездные билеты, счет гостиницы и другие оправдательные документы, подтверждающие факт расходования денежных средств.

Слайд 24Для учета средств, выданных подотчетным лицам, используется активно-пассивный счет 372 «Расчеты

с подотчетными лицами»

По дебету счета записываются суммы возмещенного перерасхода и вновь выданные в подотчет суммы на основании расходных кассовых ордеров,

по кредиту − суммы, использованные подотчетными лицами на основании Отчетов, а также возвращенные в кассу по приходным кассовым ордерам, как неиспользованные.

По дебету счета записываются суммы возмещенного перерасхода и вновь выданные в подотчет суммы на основании расходных кассовых ордеров,

по кредиту − суммы, использованные подотчетными лицами на основании Отчетов, а также возвращенные в кассу по приходным кассовым ордерам, как неиспользованные.

Слайд 25Задача 1

Составить бухгалтерские корреспонденции по хозяйственным операциям, приведенным в таблице

Слайд 26Задача 2

Необходимо составить хозяйственные операции по движению подотчетных сумм на счетах

бухгалтерского учета.

Исходные данные: работнику кафе Островерх В.И. выдана в подотчет сумма денежных средств для закупки овощей, фруктов, в сумме 350 грн. Продукты приобретены у физ. лица – фермера и оприходованы на основании накладной. Стоимость закупки 300 грн., в т.ч. ПДВ 50 грн. При этом была выписана налоговая накладная. Подотчетным лицом был составлен отчет об использованных денежных средствах №2, который был проверен и подписан бухгалтером и утвержден руководством.

Исходные данные: работнику кафе Островерх В.И. выдана в подотчет сумма денежных средств для закупки овощей, фруктов, в сумме 350 грн. Продукты приобретены у физ. лица – фермера и оприходованы на основании накладной. Стоимость закупки 300 грн., в т.ч. ПДВ 50 грн. При этом была выписана налоговая накладная. Подотчетным лицом был составлен отчет об использованных денежных средствах №2, который был проверен и подписан бухгалтером и утвержден руководством.

Слайд 28Задача 3

Автотранспортным предприятием «ФИН» предоставлены услуги по перевозке товара на условиях

предоплаты на сумму 2400 грн., в т.ч. ПДВ 400 грн. Фактическая себестоимость услуг составила 1500 грн. Отразить хозяйственные операции в бухгалтерском учете автотранспортного предприятия.

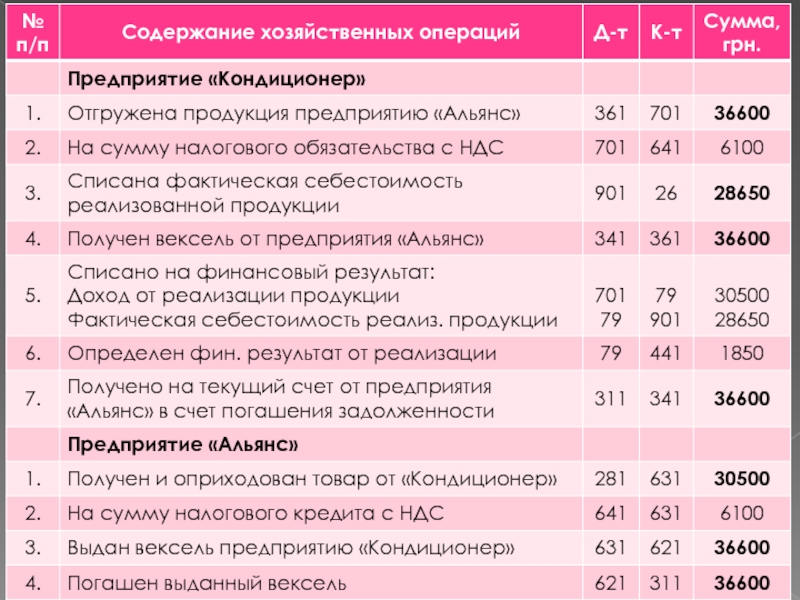

Слайд 30Задача 4

Составить корреспонденцию счетов по операциям, приведенным в таблице, определить отсутствующие

суммы, а также, финансовый результат от реализации продукции.

Исходные данные: предприятиями «Кондиционер» и «Альянс» подписан договор купли-продажи, в соответствии с которым «Кондиционер» предоставляет кондиционеры предприятию «Альянс» на сумму 36600 грн., в т.ч. ПДВ. Фактическая себестоимость кондиционеров – 28650 грн. Предприятие «Альянс» выписывает простой вексель на имя предприятия «Кондиционер» на сумму, указанную в договоре. Срок погашения векселя 30 дней с даты выписки векселя. После окончания срока вексель погашается путем перевода денежных средств предприятием «Альянс» на банковский счет предприятия «Кондиционер».

Исходные данные: предприятиями «Кондиционер» и «Альянс» подписан договор купли-продажи, в соответствии с которым «Кондиционер» предоставляет кондиционеры предприятию «Альянс» на сумму 36600 грн., в т.ч. ПДВ. Фактическая себестоимость кондиционеров – 28650 грн. Предприятие «Альянс» выписывает простой вексель на имя предприятия «Кондиционер» на сумму, указанную в договоре. Срок погашения векселя 30 дней с даты выписки векселя. После окончания срока вексель погашается путем перевода денежных средств предприятием «Альянс» на банковский счет предприятия «Кондиционер».