Учет амортизации и методы ее начисления

Выполнил: Лыков В.А.

Руководитель: Преслер А.И.

Специальность: 38.02.01 Экономика и бухгалтерский

учет (по отраслям)

Минеральные Воды 2015

Специальность: 38.02.01 Экономика и бухгалтерский

учет (по отраслям)

Минеральные Воды 2015

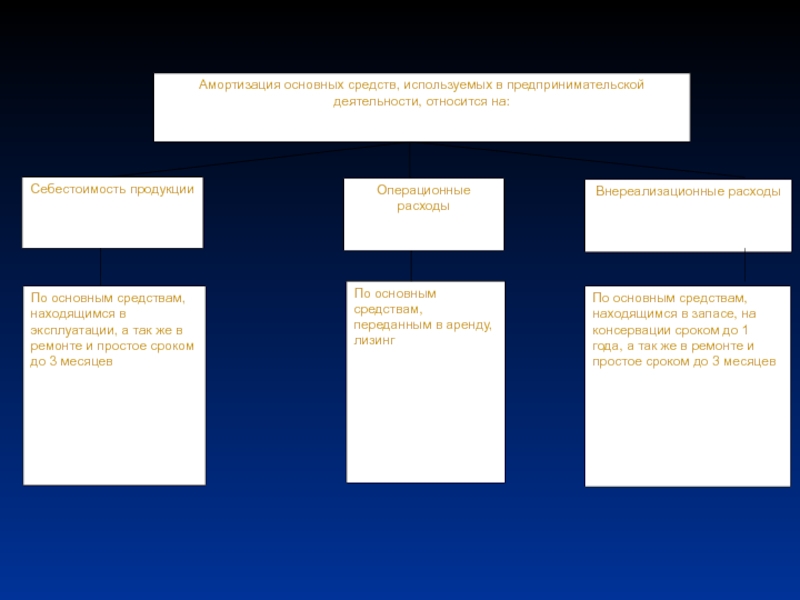

сроки полезного использования

нормы амортизации

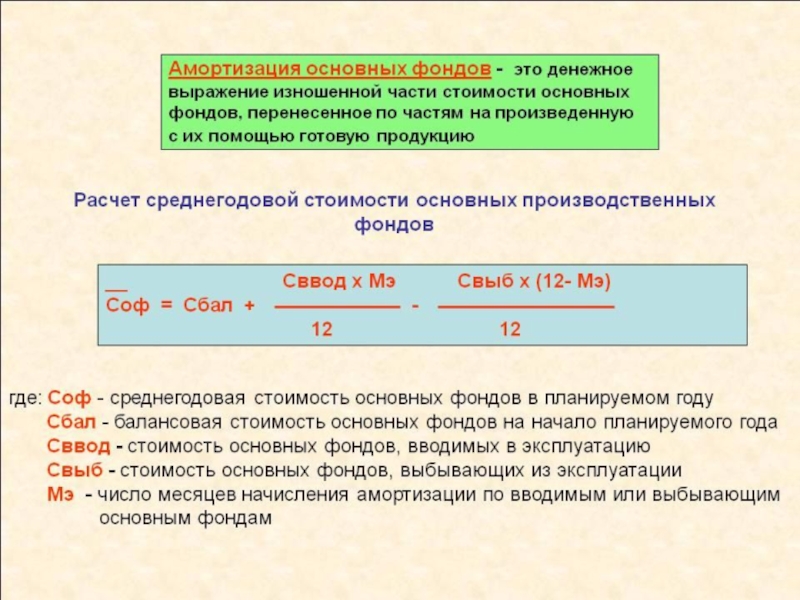

Сумма чисел лет срока полезного использования объекта определяется по следующей формуле:

А = Сп * t : Q,

где Сп – первоначальная (восстановительная) стоимость объекта; t – число лет, оставшихся до конца срока полезного использования объекта;

Q – сумма чисел срока полезного использования (кумулятивное число).

Сумма чисел лет")

А = Сп * t : Q, АОi–")

Отсутствует разрешение экономического ведомства на ускоренную амортизацию (должно быть обязательно вне зависимости о записи в приказе по учетной политике), за исключением малых предприятий.

Предприятия применяют больший, чем 2, коэффициент ускорения.

Очень часто 50% балансовой стоимости списывают сразу, в первый месяц или в первый квартал после ввода в эксплуатацию.

Отсутствие внутренней документации об установлении срока полезного использования (норм амортизации) нематериальных активов.

Установление срока их амортизации в пределах одного года

рационализацию

(упорядочение)

документооборота

")

Если не удалось найти и скачать презентацию, Вы можете заказать его на нашем сайте. Мы постараемся найти нужный Вам материал и отправим по электронной почте. Не стесняйтесь обращаться к нам, если у вас возникли вопросы или пожелания:

Email: Нажмите что бы посмотреть

Это сайт презентаций, докладов, проектов, шаблонов в формате PowerPoint. Мы помогаем школьникам, студентам, учителям, преподавателям хранить и обмениваться учебными материалами с другими пользователями.