- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Теоретические основы и информационное обеспечение финансового менеджмента презентация

Содержание

- 1. Теоретические основы и информационное обеспечение финансового менеджмента

- 2. 1. Сущность, предмет и задачи финансового менеджмента

- 3. Ф М И

- 4. Финансовый менеджмент – это процесс системного

- 5. 2. Функции и механизм финансового менеджмента

- 6. Функции финансового менеджмента Воспроизводственная Организационная

- 7. Основные функции финансового менеджера

- 8. Основные функции финансового менеджера (продолжение)

- 9. Основные функции финансового менеджера (окончание)

- 10. Содержание финансового механизма предприятий Методы

- 11. 4. Информационное обеспечение финансового менеджмента

- 12. Условия эффективности анализа финансового состояния компании: Компания

- 13. Приёмы финансового анализа: Горизонтальный анализ используется

- 14. Основным источником информации о финансовом состоянии является

- 16. Анализ изменения структуры и изменения статей баланса

- 17. насколько велика доля собственных средств и в

- 18. Направления анализа финансовой отчетности при помощи коэффициентов:

- 19. Ликвидность это возможность за счет быстрой реализации

- 20. Коэффициент общей ликвидности Коэффициент

- 21. Финансовая устойчивость отражает уровень риска деятельности компании

- 22. В качестве оценочных коэффициентов используются:

- 23. Оборачиваемость дебиторской

- 24. Период оборота дебиторской задолженности

- 25. На базе показателей оборачиваемости текущих активов пассивов

- 26. Период оборота дебиторской задолженности

Слайд 3

Ф М

И Е

Н Н

А Е

Н

С Ж

О М

В Е

Ы Н

Й Т

Финансовый менеджмент – это система знаний по эффективному управлению денежными потоками и финансовыми ресурсами предприятий для достижения стратегических целей и решения тактических задач.

Задачи финансового менеджмента

Как распорядиться имеющимися финансовыми ресурсами

(управление активами)

Предмет финансового менеджмента

Анализ, организация и осуществление целенаправленного процесса финансово-го регулирования деятельности предприятия, оптимизирующего финнансовые показатели, их структуру и пропорции.

Сущность финансового менеджмента

Как привлечь необходимые финансовые ресурсы

(управление пассивами)

Слайд 4

Финансовый менеджмент – это процесс системного финансового управления формированием, распределением, перераспределением

Финансовый менеджмент как система управления

Слайд 6

Функции финансового менеджмента

Воспроизводственная

Организационная

Стимулирующая

Контрольная

Финансовое

планирование

Прогнозирование

Ф У Н К Ц И И

Ф У Н К Ц И И")

Ф У Н К Ц И И")

Слайд 10

Содержание финансового механизма предприятий

Методы

финансового

управления

Нормативно-

правовое

регулирование

Внутренняя

система

регулирования

Финансовые

инструменты

Рычаги и

стимулы

Финансовый механизм – это совокупность основных элементов

Показатели

Ф И Н А Н С О В Ы Й М Е Х А Н И З М

Слайд 12Условия эффективности анализа финансового состояния компании:

Компания выбирает один и тот же

Коэффициенты должны сравниваться за идентичные отчетные периоды (месяц, квартал, полугодие, год);

При расчете коэффициентов следует учитывать происшедшие изменения в учетной политике компании;

Коэффициенты не учитывают эффект инфляции;

Сравнение показателей коэффициентов производится по компаниям, работающим в аналогичных отраслях и имеющим одинаковый размер активов или выручки от реализации.

Слайд 13Приёмы финансового анализа:

Горизонтальный анализ используется для определения абсолютных и относительных

Вертикальный анализ изучает структуру экономических явлений и процессов путем расчета удельного веса частей в общем целом;

Трендовый анализ применяется при изучении относительных темпов роста и прироста показателей за ряд лет к уровню базисного года, т.е. при исследовании рядов динамики

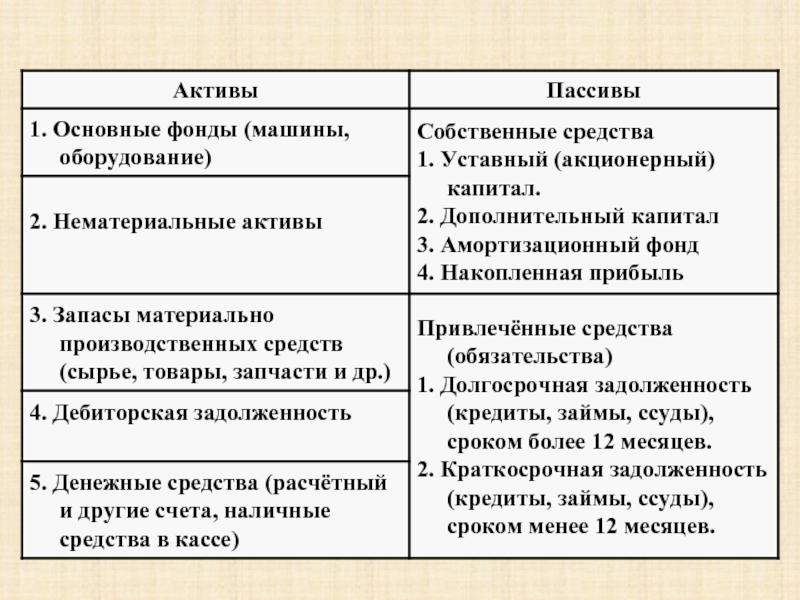

Слайд 14Основным источником информации о финансовом состоянии является баланс.

Бухгалтерский баланс – это

Слайд 16Анализ изменения структуры и изменения статей баланса показывает:

какова величина текущих и

какие статьи растут опережающими темпами, и как это сказывается на структуре – баланса

какую долю активов составляют товарно-материальные запасы и дебиторская задолженность

Оценка баланса

Слайд 17насколько велика доля собственных средств и в какой степени компания зависит

каково распространения заемных средств по срочности

какую долю в пассивах составляет задолженность перед бюджетом, банками и трудовым коллективом

Слайд 18Направления анализа финансовой отчетности при помощи коэффициентов:

Оценка ликвидности и платежеспособности;

Оценка

Оценка прибыльности и рентабельности;

Оценка деловой активности.

Слайд 19Ликвидность

это возможность за счет быстрой реализации средств по активу погасить срочные

Платежеспособность предприятия

это способность расплачиваться по своим обязательствам. Предприятия могут расплачиваться денежными средствами, вырученными средствами от продажи имущества, вырученными средствами от продажи запасов. Таким образом, если предприятие обладает ликвидными активами, то оно является платежеспособным.

Слайд 20Коэффициент

общей

ликвидности

Коэффициент

быстрой

(срочной)

ликвидности

Коэффициент

абсолютной

ликвидности

ликвидностиКоэффициент абсолютной ликвидности")

Слайд 21Финансовая устойчивость отражает уровень риска деятельности компании и зависимости от заемного

В качестве базового можно использовать коэффициент финансирования. Коэффициенты автономии и маневренности собственных средств позволяют дать более детальную оценку структуры капитала.

Оценка финансовой устойчивости

Слайд 22В качестве оценочных коэффициентов используются:

Коэффициент

автономии

Коэффициент

финансирования

Коэффициент

маневренности

собственных

средств

Слайд 23

Оборачиваемость

дебиторской

задолженности

Реализация

Деб. задолж.

Оборачиваемость

запасов

Себестоимость

Запасы

Оборачиваемость

кредиторской

задолженности

Себестоимость

Кред. задолж.

Оборачиваемость текущих активов и

Слайд 24

Период оборота

дебиторской

задолженности

360

Обор. деб. задолж.

(Срок реализации)

период оборота

запасов

360

Обор.запасов

Период оборота

кредиторской

задолженности

360

Обор.кред.задолж.

период оборотазапасов360Обор.запасовПериод оборотакредиторскойзадолженности360Обор.кред.задолж.")

Слайд 25На базе показателей оборачиваемости текущих активов пассивов рассчитывается длительность финансового цикла.

Она

Финансовый цикл

Слайд 26Период оборота

дебиторской

задолженности

Период

оборота

запасов

Финансовый

цикл

Период оборота

кредиторской

задолженности

Чем

длительность

финансового цикла,

тем выше потребность

в оборотных средствах