- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Тема 1Теоретические основы корпоративных финансов презентация

Содержание

- 1. Тема 1Теоретические основы корпоративных финансов

- 2. Вопросы лекции Сущность, функции и формы проявления

- 3. 1. Сущность, функции и формы проявления корпоративных финансов

- 4. В специальной литературе под «корпорацией» понимается «совокупность,

- 5. Отличительным признаком корпорации является то, что при

- 6. Система финансов России Централизованные финансы Децентрализованные финансы

- 7. Основные типы финансовых посредников Организации депозитного типа

- 8. Финансы некоммерческих организаций Организации и органы

- 9. Финансы корпораций - это относительно самостоятельная сфера

- 10. Схема доходов субъектов экономических отношений в процессе распределения и перераспределения стоимости продукта

- 11. Первичные доходы образуются: у организаций (корпораций) -

- 12. При создании и распределении стоимости СОП и

- 13. Формы финансовых отношений Между учредителями в

- 15. Функции финансов корпораций Регулирование денежных

- 16. - выбор организационно-правовой формы, вида, сферы (сегмента)

- 17. - формирование уставного капитала; - привлечение источников

- 18. - оптимизация вложения капитала, привлеченных и заемных

- 19. 2. Система корпоративного финансового управления

- 20. Система управления финансами организации (корпорации)

- 21. Финансовые методы Финансовый учет Финансовый анализ Финансовое

- 22. Финансовые рычаги – это приемы, действия

- 23. Финансовые инструменты Первичные Вторичные

- 24. Информация финансового характера Данные

- 25. Технические средства управления финансами включают применение

- 26. Цели управления финансами корпораций избежание банкротства

- 27. Задачи, решаемые в процессе управления финансами организаций

- 28. Звенья финансовой политики организации (корпорации) разработка оптимальной

- 29. 3. Развитие принципов и инструментария управления финансами организаций (корпораций)

- 30. Этапы развития систем организации корпоративного финансового управления

- 31. 4. Основные принципы эффективного управления корпоративными финансами

- 32. Система управления финансами предполагает следующие цели обеспечение

- 33. Общественное значение (роль) финансов корпораций (организаций)

- 34. Роль финансов в деятельности самих корпораций (организаций)

Слайд 2Вопросы лекции

Сущность, функции и формы проявления корпоративных финансов

Система корпоративного финансового управления

Развитие

Основные принципы эффективного управления корпоративными финансами

Слайд 4В специальной литературе под «корпорацией» понимается «совокупность, лиц, объединившихся для достижения

Слайд 5Отличительным признаком корпорации является то, что при ее образовании предусматривается долевая

К преимуществам корпоративной формы организации предпринимательства относят:

- ограниченную ответственность собственников;

- легкость перехода права собственности от одних акционеров к другим;

- долгосрочный характер деятельности.

Слайд 6Система финансов России

Централизованные финансы

Децентрализованные финансы

Государственные

и муниципальные

финансы

Государственный

и муниципальный

кредит

Финансы

домохозяйств

Финансы

организаций

(предприятий)

Бюджетная

система

Государственные

внебюджетные

фонды

Финансы коммерческих

организаций

(корпораций)

Финансы

некоммерческих

организаций

Финансы финансовых

посредников

Федеральный бюджет

Бюджеты субъектов РФ

Муниципальные бюджеты

")

Слайд 7Основные типы финансовых посредников

Организации депозитного типа (коммерческие банки,

сберегательные институты, кредитные

Договорные сберегательные организации (страховые

компании, пенсионные фонды)

Инвестиционные фонды

Другие виды финансовых организаций (финансовые

компании, специализированные финансовые

агентства)

Договорные сберегательные организации")

Слайд 8Финансы некоммерческих организаций

Организации и органы общественного управления,

оказывающие нерыночные услуги

или коллективам для совместного потребления

за счет бюджетного финансирования

Негосударственные некоммерческие организации,

обслуживающие домашних хозяйств за счет взносов и

пожертвований членов (общественные организации,

религиозные учреждения, садово-огородные товарищества)

Домашние хозяйства, производящие товары и услуги

для собственного потребления, неотъемлемые

экономически и юридически от домашних хозяйств

Слайд 9Финансы корпораций - это относительно самостоятельная сфера финансов, охватывающая широкий круг

Слайд 10Схема доходов субъектов экономических отношений в процессе распределения и перераспределения стоимости

Слайд 11Первичные доходы образуются:

у организаций (корпораций) - в форме прибыли, остающейся в

у работников - в форме оплаты труда и других выплат, остающихся после уплаты налогов и обязательных платежей;

у государства - в форме перераспределенных доходов фирм, корпораций, предприятий и домохозяйств в бюджет и внебюджетные фонды;

у домохозяйств - в форме чистой оплаты труда, выплат из чистой прибыли акционерам и участникам, оплаты труда «бюджетникам», выплат из внебюджетных фондов социального направления.

- в форме прибыли, остающейся в их распоряжении, и амортизационных")

Слайд 12При создании и распределении стоимости СОП и ВВП в рамках конкретной

состав вычетов, уменьшающих налогооблагаемую базу;

размер некоторых налоговых вычетов в целях исчисления налогооблагаемой прибыли (расходы на представительство, рекламу, образование, оплату процентов за банковский кредит);

нормы отчислений в фонды социального назначения;

методы применения амортизационных отчислений основных средств, нематериальных активов, а также сроки полезного использования амортизируемых основных фондов и нематериальных активов в целях исчисления налогооблагаемой прибыли;

объекты и ставки налогообложения;

сроки и порядок списания с баланса обязательств организации;

состав внереализационных расходов, принимаемых в расчет налогооблагаемой прибыли.

Слайд 13Формы финансовых

отношений

Между учредителями

в момент создания

организации

Между отдельными

организациями, связанные

с

и реализацией продукции,

возникновением

вновь созданной стоимости

Между организацией и

вышестоящими

организациями

Внутри предприятия:

1)между организацией и

работниками

2) между организацией и

подразделениями

Между организацией и

финансово-кредитной

сферой (государство, банки,

страховые компании,

инвестиционные институты)

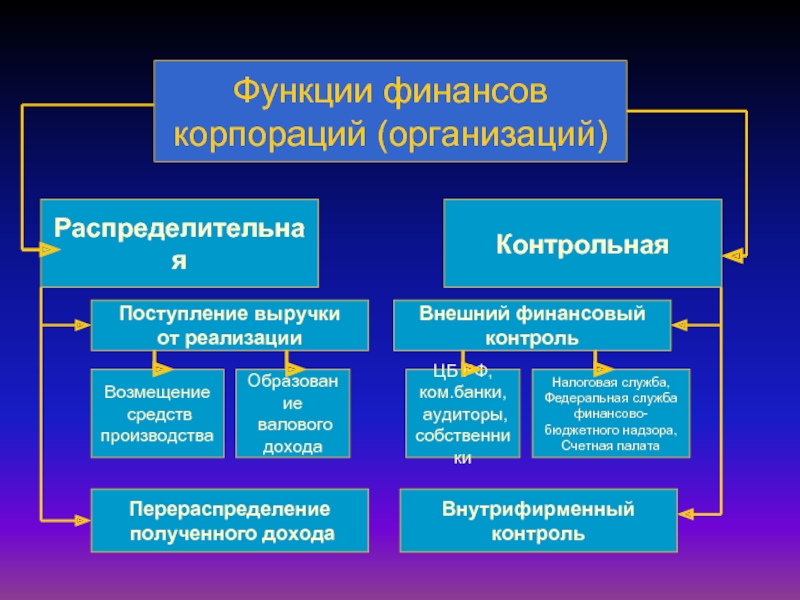

Слайд 15Функции финансов

корпораций

Регулирование

денежных потоков

Формирование

капитала,

доходов и

денежных фондов

Использование

капитала,

денежных фондов

Контрольная

Слайд 16- выбор организационно-правовой формы, вида, сферы (сегмента)

предпринимательской деятельности;

- определение наиболее

уставного капитала и привлечения дополнительных средств в оборот

организации;

- формирование организационной структуры управления финансами,

обеспечивающей оптимизацию денежных потоков;

- формирование учетной политики;

- определение условий хозяйственных договоров, связанных со способами и

сроками расчетов, уплатой штрафных санкций;

- инкассация дебиторской задолженности;

- оптимизация налоговых платежей;

- внедрение системы налогового планирования, отражающей все денежные потоки;

- учет и контроль над денежными потоками

Функция

Регулирование

денежных потоков

Обеспечение сбалансированности денежных и материально –

вещественных потоков и формирования финансовых ресурсов,

необходимых для осуществления уставной деятельности,

выполнения всех обязательств

Результат

предпринимательской деятельности;- определение наиболее рациональных способов формирования уставного")

Слайд 17- формирование уставного капитала;

- привлечение источников на фондовом рынке в целях

- привлечение кредитов, займов и других видов заемных

источников;

- аккумуляция денежных фондов, образуемых в составе выручки

от реализации продукции;

- формирование нераспределенной прибыли;

- привлечение специальных целевых средств;

- учет и контроль над формированием капитала, денежных

доходов и фондов

Функция

Формирование

капитала, доходов и

денежных фондов

Обеспечение источниками развития предприятия, его

финансовой устойчивости и интересов собственников

Результат

Слайд 18- оптимизация вложения капитала, привлеченных и заемных

средств в оборотные

- обеспечение налоговых и неналоговых платежей в бюджет и

внебюджетные фонды;

- вложения свободных денежных средств и фондов в наиболее

ликвидные активы;

- использование денежных доходов и фондов на цели развития;

- использование денежных доходов и фондов на цели

потребления;

- учет и контроль эффективности использования капитала

денежных доходов и фондов

Функция

Использование

капитала, доходов и

денежных фондов

Обеспечение развития предприятия, интересов трудового

коллектива и собственников

Результат

")

Слайд 21Финансовые методы

Финансовый учет

Финансовый анализ

Финансовое регулирование

Финансовое планирование

Финансовый контроль

Система расчетов

Система финансовых санкций

Кредитные

Налоги и др.

Слайд 22Финансовые рычаги – это приемы,

действия финансовых методов.

Абсолютные

Относительные

прибыль

цена

проценты

арендная плата

амортизационные

отчисления

фондоотдача

фондоемкость

рентабельность

производительность

уровень затрат

на 1 руб. продукции

уровень оплаты труда

Слайд 23Финансовые инструменты

Первичные

Вторичные

денежные средства

ценные бумаги

кредиторская

задолженность

дебиторская

задолженность

варранты

депозитарные расписки

фьючерсные и

Форвардные

контракты

финансовые опционы

Процентные и

валютные свопы

Слайд 24Информация

финансового

характера

Данные управленческого

учета

Бухгалтерская

отчетность

Информация

товарных,

фондовых и

бирж

Информация

кредитно-банковской

системы

Слайд 25Технические средства управления финансами включают применение технических средств различного характера: сети

Слайд 26Цели управления финансами

корпораций

избежание банкротства и крупных финансовых неудач

рост продаж и

лидерство в борьбе с конкурентами

максимизация цены корпорации

Слайд 27Задачи, решаемые в процессе управления финансами организаций (корпораций)

обеспечение сбалансированности движения материальных

обеспечение формирования необходимого объема финансовых ресурсов в соответствии с задачами развития организации в предстоящем периоде

эффективное использование финансовых ресурсов организации по всем направлениям ее деятельности

обеспечение эффективного управления денежным оборотом организации

достижение финансовой устойчивости и финансовой независимости организации

обеспечение необходимого уровня ликвидности организации

максимизация прибыли в предстоящем периоде

обеспечение сбалансированности движения материальных и денежных потоковобеспечение формирования")

Слайд 28Звенья финансовой политики организации (корпорации)

разработка оптимальной концепции управления денежными (финансовыми) потоками,

определение основных направлений использования финансовых ресурсов на текущий период и ближайшую перспективу;

учет возможности развития производственно-торгового процесса, с учетом макроэкономической конъюнктуры;

определение практических действий, направленных на достижение поставленных целей (финансовый анализ и контроль, бюджетирование доходов и расходов, выбор способов финансирования текущей и инвестиционной деятельности, оценка эффективности инвестиционных проектов и финансовых активов).

разработка оптимальной концепции управления денежными (финансовыми) потоками, обеспечивающей сочетание высокой платежеспособности")

")

Слайд 30Этапы развития систем организации корпоративного финансового управления в России в ХХ

В условиях новой экономической политики 1920-х гг.

В период развития командно-административной системы (середина 1930-х– середина 1980-х годов)

В условиях зарождающихся рыночных отношений (90-е гг. ХХ в.)

В системе организации управления финансами организаций в России в начале ХХI в. (2000-2008гг.)

На современном этапе организации управления финансами предприятий и корпораций после экономического кризиса.

Слайд 32Система управления финансами предполагает следующие цели

обеспечение роста благосостояния собственников корпорации;

максимизацию

максимизацию объемов получаемой прибыли;

обеспечение роста объемов продаж;

поддержание финансовой устойчивости и стабильности;

активную позицию в конкурентной борьбе;

создание предпосылок и условий финансирования инновационного развития.

Слайд 33Общественное значение (роль) финансов корпораций (организаций)

финансовые ресурсы, концентрируемые государством, формируются

финансы организаций формируют финансовый базис обеспечения непрерывности производственного процесса;

реализуются задачи социального развития общества;

осуществляется регулирование воспроизводства производимого продукта, обеспечивается финансирование потребностей расширенного воспроизводства;

используются финансы организаций для регулирования отраслевых пропорций в рыночной экономике;

финансы организаций позволяют использовать денежные накопления домашних хозяйств.

финансов корпораций (организаций) финансовые ресурсы, концентрируемые государством, формируются в основном за счет")

Слайд 34Роль финансов в деятельности самих корпораций (организаций)

обслуживание индивидуального кругооборота фондов,

распределение выручки от реализации в фонд возмещения материальных затрат, включая амортизационные отчисления, фонд оплаты труда и чистый доход, выступающий в форме прибыли;

перераспределение чистого дохода на платежи в бюджет и прибыль, оставляемую в распоряжении предприятия;

использование прибыли, остающейся в распоряжении предприятия (чистой прибыли) на формирование фондов потребления, накопления, резервного фонда, на выплату дивидендов, на покрытие убытков предыдущих и отчетного периодов, на благотворительность;

контроль за состоянием ликвидности, платежеспособности, финансовой независимости предприятия от внешних источников финансирования.

обслуживание индивидуального кругооборота фондов, т.е. смена форм стоимости;распределение")